Edge

Edge Chrome

Chrome Firefox

Firefox其实萎靡程度也超乎我的预期

搁过去,现在的估值和政策,可能就能来一波不小的反弹

但为什么没有呢?

下面是我的一些思考

期初我看上市公司业绩,很多上市公司22年的净利润和现金流就大幅变差

然后23年3季报出炉,上市公司整体盈利基本和同期持平

和我过去多年炒股印象中上市公司盈利总是在增长不同

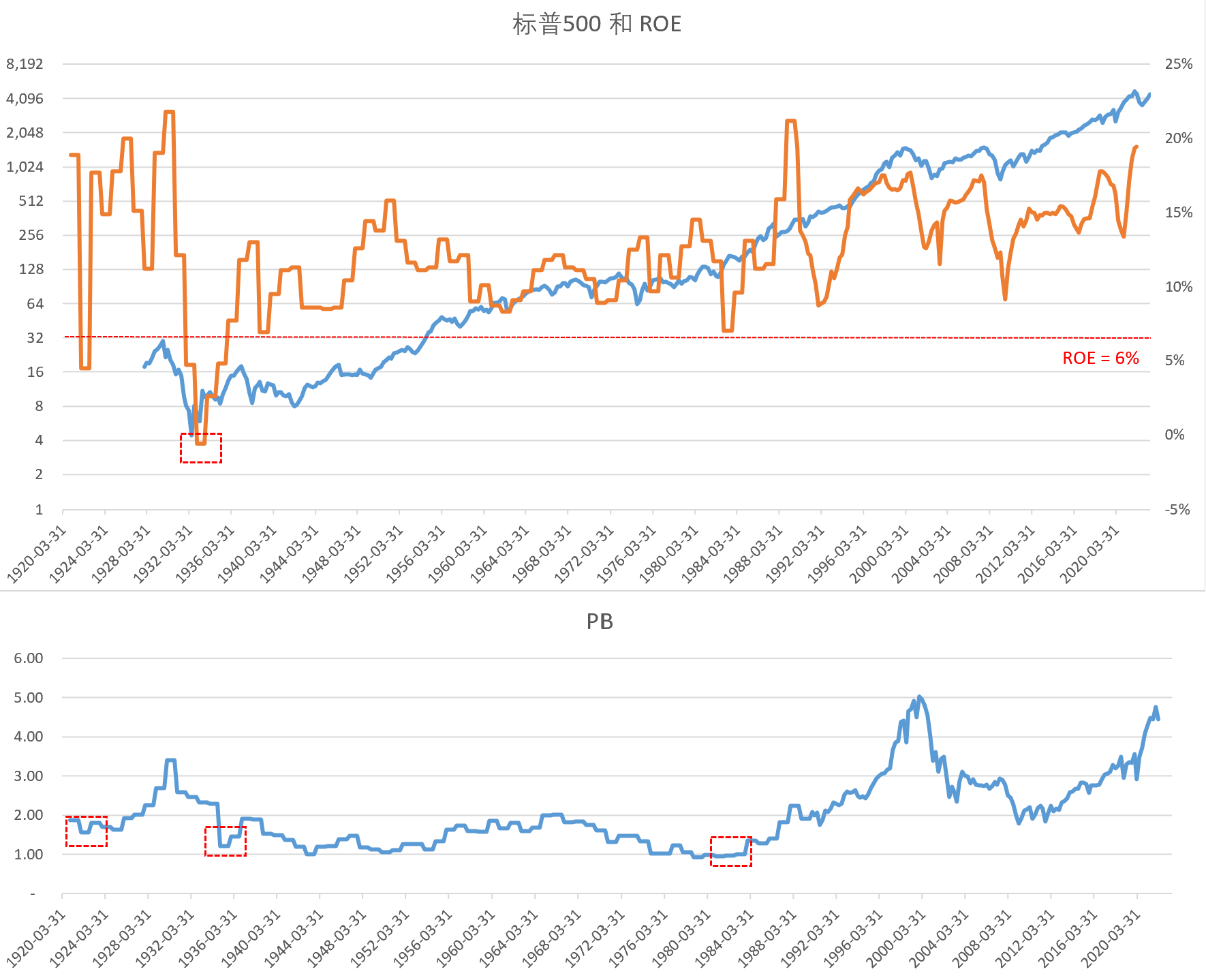

上市公司整体ROE除银行两桶油是6.6%

ROE 6.6%该给多少PB呢?

感觉经济整体遇到些困难

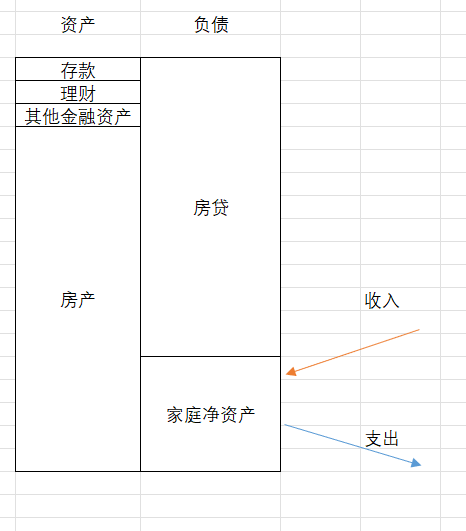

下图是我拍脑袋想的中国有产阶级的典型的资产负债表

资产里,房产占大头,剩下点存款,理财,股票,信托等等,全加起来相比房产也是小头

而负债大多是房贷

一个特点是,大多数家庭,相比较来说,资产高,收入并不怎么高

主要是房地产增值造成

大家可以看看身边有钱的中产,是不是大头财富是房地产增值

财富效应预期改变

当房地产不断升值时,大家都觉得自己很富有

虽然收入并不高,但资产每天升值,所以敢花钱敢消费

但最近几年房价不再走高,甚至有下降,导致财富效应预期改变

原本以为自己资产每年稳稳地升值几个点,但现在反而变成每年少了几个点,这大大影响了家庭财富的预期

如果我资产不在增长了,我是不是要省着点花?

作为一个股民,这是我在跌破3000点时候想的问题

房企暴雷

恒大高杠杆自作孽也就算了,我是万万没想到接连违约这么多,直到连万科都被怀疑

房企的巨额负债是其他企业和家庭的资产,多少供应商简直计提,等于财富蒸发了多少万亿

这有多大影响不用说了吧

其中,房屋烂尾对一个家庭是重大打击,因为家庭最大资产可能归零

几年疫情影响

然后几年疫情影响,应该是对一批最勇敢的实体资本造成了很大伤害

最开始我也觉得几个月能完事,但持续了3年,很多活跃资金几年持续亏损出局

企业亏损出局又导致部分家庭收入受到影响

所以各种情况交织下,家庭开始节衣缩食,减少支出

而一个家庭支出是其他家庭的收入

这将导致其他家庭收入下降

钱越来越难挣

我猜测目前可能只是少部分家庭收入受到实际影响,大多数家庭收入并未实质下降还停留在心理层面

但如果不扭转这种状态,可能会逐级传导

人口

新生儿下降,人口年龄上升;年纪大了非理性消费减少

如何解决呢?

我个人感觉当务之急是稳住房价预期

但资产价格一旦开始走趋势,好像很难改变

我觉得即使改变不了趋势,仍需要不断出政策去稳住,比如积极取消各种限制

作为一个踏空房市的股民,我是很希望房价下跌的,居然在出招希望稳房价

然后烂尾不知道有多严重,这个我觉得zf应该迅速自己或找第三方接手把房屋先交房给买房人

但我观察貌似各方余粮都不太多

我个人感觉当前经济首要矛盾是房地产和房价

激活股市难改预期

从图里也可以看到,对于大多数人(除了少部分比如职业投资者或者富人),股票资产占比太少

即使股市大幅上涨,由于占比太低,也难以弥补房产下跌造成的负面预期

全民发钱

貌似是个方法,因为假设每家发一万,是一定程度均贫富,急需的家庭必然会拿出来消费

股市能否走牛

股市估值合理偏低强于现金

但是还没看到盈利拐点,也不知道目前趋势持续多久,所以僵持在这

房地产问题,债务问题具体怎么解决待观察

涨个20%也不是不可以

整体大牛市可能比较难

整体市场很聪明,也许慢牛是最佳方向,每年涨几个点,分几个点红,不要互相收割了

大盘稳稳的同时,游资趁机进行各种概念炒作

最后会怎么样呢

老听人抱怨出这么多政策怎么还不涨

换个角度想可能这就是新常态

可能需要相当长时间来解决

我觉得时间会解决一切问题

放弃暴富大牛梦想,每年踏踏实实打工劳动赚钱,养家,还债

买稳稳的资产,注重负债率和分红,分红再投,做好持久战打算

过去财富大幅增值的几十年,未来回想起来,可能是一段非常特别的体验

以上只是一个中年股民的一些想法,各种知识基本靠自学,结论基本靠猜,大家不必信以为真

从美股的百年历史看,6%的ROE,给1-2倍的PB,都是可以的。这么看,当前中证500的ROE是7.1%,(PB 1.6,PE 22.5),也在合理区间之内;无需过于悲观。此外,如果有朝一日,看到股指的净利润居然可以为负(第一张图的红色虚框),不知道楼主会有多悲观?感谢大佬的数据。好图收了。

这段时间我也在看roe/pb,源自巴菲特致股东的信(大概是1985年前后)一句对于10%的roe,1.5倍的pb是比较合理的。当然这是针对几十年前的美股。

回到大A,对于高杠杆行业,例如银行的roe/pb会很高,有大佬提出应该用roic估值更合理点。但是对于很高很稳定的roe,市场给的pb会更高(例如茅台,现在roe/pb比值大概是3%)。

再回到楼主的6.6%的roe,1倍的pb是合理的可以考虑持有的,2倍pb可能会是高估了,甚至0.6倍pb也不是不可以:)。

这两天找到了一个中国移动的例子,roe基本稳定在10%,a股上市的时候pb差不多是1,现在已经涨到1.5倍pb。

按本韭的想法,各式各样的估值想法都是从一个单点的角度解释市场。至于市场以后是不是按照某个估值法买账就不得而知了。

赞同来自: ASC1975 、duiry 、happysam2018 、非凡猪 、lifcspicer 、 、 、 、 、 、 、 、 、 、 、更多 »

我的母亲也是敢于借钱上杠杆的,他们的名下还有几十万负债,银行23,私人几十个(停息挂账),我在给他们搞银行的部分,包括我自己帮他们用低息置换了一点。在帮他们缩表,只要把银行的部分搞掉就行,私人的先放着。以后拆迁还有几套房,不拆就继续放着。银行的部分花3-5年时间就可以搞掉。我不愿意帮他们还,我还有我的事情要做。2016年棚改货币化拆迁我们家拆了一套,现在属于我哥名下,所以等于从总公司剥离了资产出来,负债还留在总公司(父母)。我讲自身家庭案例其实也代表了中国千千万万普通家庭当下的资产负债表现状,就算不欠私人的钱,也是钱银行几十万甚至几百万的贷款。

回到社会部分,企业、地方ZF(城投公司)作为房价炒作的主力军,债是要还的。从去年的贵州道桥、云南城投,包括最近地方ZF开始化债了,城投的非标理财按照7折兑付,先给一半现金,剩下的一半用其他资产抵消。把前些年的动辄10%利息起的城投债置换成目前的低息债(4%左右?),整个资产负债表现在是在瘦身的,调整自己的资产负债结构。以前的城投公司的资产底层就是土地,用土地质押从银行贷款。这也是这2年一直在稳房价拖房价的原因,其结果就是保价牺牲量,如果是自由经济体自然是降价换量。我在想,如果地方ZF的资产负债表缩表成功,资产负债结构调整,然后重新注资扩表后,土地的当下价值还是之前的价值么,还需要抵押之前这么多钱么,如果不需要,那房价是什么走势。作为社会上最重要的炒房力量不在炒房。现在的地方国资AMC都在注资,后面应该就是化债阶段进行时了。

我对未来并不悲观,这是个人心态修为问题,苦也过得,甜也过得。上述部分是我个人对当下现状的一点肤浅理解,我不是金融经济出身,投资上面也完全是一个新人。我上面提到的部分,有专业部门比较懂的兄长可以扩展开来讲一讲。

赞同来自: zf8149 、灵活的蓝胖子 、老实的很 、rogerc 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的理解是,现在杠杆逐渐转移到了居民头上,居民作为个体相当于帮银行分散了风险,这几年的三大攻坚战之首——防范化解重大风险,其实主要就是杠杆转移。企业暴雷都是大雷,银行难以一下子消化,而个人的零星小雷则相对好得多。所以不光录友们会摊大饼,银行也学会了摊大饼。这个日本是有经验的,日本房地产是在1990年爆破的,但是日本的银行是到1997年才大面积开始破产,中间隔了七年。原因是日本通过数据造假和把小的破产银行交给大的银行托管的方式,把危机生生的拖了七年。中国无非也就是这样,盛京银行,有恒大的债务几百亿,然后加上地方债务1000多个亿,你去看看他是怎么处理的。

赞同来自: gxlis 、lihanblue 、happysam2018 、flybirdlee 、传达室李老伯 、 、 、 、 、 、 、 、 、更多 »

帅牛这个帖子好,可以学到很多这个时代的认知。作为老百姓实际上很多时候就是随波逐流的。提前看懂势,这对普通人来说很难。已经发生了的势,能及时读懂,并认清就很厉害了。全民发钱这事,我倒是有点认知,也不是该不该的事,这在中国就没可行性。因为中国不是信用体系,没有唯一id和银行账户相关联,如何发呢,什么渠道发,如果发,一定会引起更大的抱怨和不公平。最底层的人实际上是散落在农村和城市里,根本没法公平的发下...按身份证号发就行了,只要你有身份证号,我就给你发一万块钱。技术问题根本就没有任何难度。

难度在于为什么要给你发钱?白花花的银子都散给那些穷鬼,造孽呀!

赞同来自: zyc95 、dqx2 、ananjiaye 、精神科王主任 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不知道我们为什么没有学美帝全民发钱,靠专项政策资金扶持,层层关系走下来,最后资源根据特色大部分被不是最需要的那批人截留。参考国外经验靠拉动股市和楼市能够进一步刺激消费,但是国内股市资金占居民资产比例太小,拉动股市只会养肥大小非股东,和各种基金经理,以及拥有大量股权资产的中上层高级人才。拉动楼市呢,已经在ICU了,怎么都救都是个问题。以上是宏观上面的,微观个人是身边的人都怕失业,或者未来收入降低,...我有一个理论,如果有一件事情,大家都认为他有问题,但是他仍然顶着大家的疑问,仍然持续下去。而且持续了很长时间,那么必定有人在这件事情中得到了重大的利益。比如说城市道路来回修,郑州,郑州天天挖沟,一天不挖,不叫郑州,挖了十几年了,大家都知道他有问题,但是他一直在挖,原因是有人在中间获得巨大利益。

大家都知道给地方发债,然后大搞基础建设,其中问题很大,但是为什么这种模式持续了几十年?因为有人在其中获得了巨大利益!

为什么不学美的全民发钱?你明白了吗?

我们的楠楠 - 80后金融民工

赞同来自: happysam2018 、sdyzwfqy 、非凡猪 、形而上 、tv236 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

根本就没有三架马车,一共就只有一匹马:外贸,现在这匹马掉到了坑里面。这个有点像当年强迫日元升值,打击日本的出口,房地产泡沫和股市泡沫同时破裂;

中国出口数据几乎就是中国经济的底色。

川普打的毛衣战,完全命中要害!

这就是国与国的竞争了;抛开阴谋论来说,贸易战+疫情+美元加息+其他N中原因=终于很巧合的刺破了高位的房价泡沫;

但后面的如何演,可能剧本又会不一样吧。走着看吧,收房产税,可能还没弄明白现在是个什么状态吧,是嫌经济倒得还不够快吗?

市场是个生态系统,不要过多行政干预,它会恢复到一个新的平衡状态的;

看好明年的股市,从资产配置的角度,股权资产在老百姓资产配置中占比上升的趋势不可改变。问题是买什么,什么价格买。这个就很难,所以老百姓通过基金和理财间接配置还是比较现实合理的,速度不会快。

高中物理老师说,成绩越差,潜力越大:)其实就是越悲观,价格越便宜,收益率越高;

经济高速发展的几年,又有几个人通过股市赚到大钱了,好像经济和股市时刻成正比一样;

那么悲观的市场,坐等明年数钱。(个人看法,有可能完全是错的)

赞同来自: 冷静的雪球

主要是就算把所谓的相关责任人砍了也赔不出这么多钱去解决烂尾楼问题至少要行动哇,没收财产,至少可以解决一部分烂尾楼问题。剩下的应该由zf赔偿烂尾楼受害人,该是ZF的责任 不能装作看不见。如果监管账户的钱可以随便转走,那股票账户里的钱也可以转走,如果不管以后这种问题会蔓延的,买到假货也没有保障,想想都可怕

xiszero - 不盲目乐观,不赌国运,不对通胀和M2焦虑

赞同来自: gxlis 、lihanblue 、BT绅士 、Felixxxx 、秋高气怒号 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

投资者,不应讨论政策应该怎样,而是发生了某个事情,出了某个政策后自己应该如何应对才能赚钱。讨论政策应该怎样是有能力制定和影响政策者的事情。投资者更不应该基于自己的美好期待和幻想出发做决策。

ST牧羊

- 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

- 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

赞同来自: 夏大壮 、秋高气怒号 、YEHUA20 、无心插柳 、形而上 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、xgjxgq 、冷静的雪球 、jisabao 、chentong7 、 、更多 »

非常赞同帅牛的观点。另外,有一点让我纳闷的是,此前一直在提房地产不能倒是可能引起系统性金融风险。现在房地产及其上下游的债务暴雷那么严重,可是银行体系似乎并没受到什么影响,不要说导致银行破产了,连个亏损的大银行都没出现。是我们的金融体系足够强大,房地产债务违约这点问题影响不大,还是真正的金融体系危机还没开始?银行的报表过于复杂,我也理解不了,只是比较疑惑,不知道大家有什么判断?我的理解是,现在杠杆逐渐转移到了居民头上,居民作为个体相当于帮银行分散了风险,这几年的三大攻坚战之首——防范化解重大风险,其实主要就是杠杆转移。企业暴雷都是大雷,银行难以一下子消化,而个人的零星小雷则相对好得多。所以不光录友们会摊大饼,银行也学会了摊大饼。

赞同来自: 可兑换 、happysam2018 、形而上 、车新人旧 、跑路皮皮 、 、 、 、 、 、 、 、 、 、 、更多 »

楼主讲的不错。个人认为像股市、房市还是制度设计有漏洞。股市,就是为支持实体经济而设的,股民想要稳稳的幸福,那杂七杂八的利益谁来满足?上市前,是小甜甜,一上市就成了牛夫人,总不能说股市有医丑功能吧。不少高手说,不碰新股,大概就是这个道理。房市,更不用说了。什么烂尾,纯属瞎扯。期房预售,买房人背上房价和贷款双重大山,最后烂尾了,那钱呢?迄今,未有任何媒体来公开质疑资金监管制度是有严重问题的。好像香港...被挪用的预售资金大部分被用来拍地了,这个问题是不能搞得太明白,地方政府有非常强烈的动机对监管账户的资金进行放水,因为自己就是最大的受益方。房产商没有钱或者没有那么多钱来拍政府拍卖的土地,那就放宽预售资金的提取,反正钱又被用来拍地,到了政府的口袋里。在河南某楼盘,就建了一个大门,监管账户的资金都被提走了,夸张到这种程度。

合格境内投资者 - 好运气不会一直眷顾你,好习惯会一生伴着你,坚持好习惯,等待好运气。

赞同来自: happysam2018 、静心无为 、gaokui16816888 、dingo49 、xjy123更多 »

房地产我有话说哦,我干了三年房产中介,现在宁波房价,市区实际已经跌了30%-40%多,郊区直接腰斩 ,房子做为家庭资产负债表大头这点感同身受,其实说白了还是预期,房地产市场纯粹的也是一个买涨不买跌的市场,房地产不行,很多行业都不行,包括现在银行的日子也难过 目前书包房也不香了,年轻人,一夜之间,好像不结婚不生娃了,这一点比较恐怖现在宁波房子性价比高吗

赞同来自: happysam2018 、tigerpc 、今天没有下雨 、白金牛 、gaokui16816888更多 »

帅牛大师漏了一点,这次救了下次怎么办?这次房地产的危机是烂尾楼引发的,烂尾楼不仅仅是开发商的问题,而是监管账户的问题,这个项目的钱被挪用到其他项目上,相当于放大了杠杆。监管账户问题不知何故上面不想追查。其实房地产不需要救,烂尾楼的相关责任人赔偿烂尾楼受害人,该抓就抓,放开限购,问题慢慢就会解决

下次还是会有另一个恒大,欠了大量的钱,没用在盖房子上。

例如某创,也不是第一次陷入深度危机了。

帅牛这个帖子好,可以学到很多这个时代的认知。作为老百姓实际上很多时候就是随波逐流的。美帝这不就是宁可错发一千,不可使一人漏网吗?

提前看懂势,这对普通人来说很难。已经发生了的势,能及时读懂,并认清就很厉害了。

全民发钱这事,我倒是有点认知,也不是该不该的事,这在中国就没可行性。因为中国不是信用体系,没有唯一id和银行账户相关联,如何发呢,什么渠道发,如果发,一定会引起更大的抱怨和不公平。最底层的人实际上是散落在农村和城市里,根本没法公平的发...

打新老师,要相信我们ZF的动员能力,以精准扶贫的精准能力,一张A4纸,加上各路自媒体,就不用担心有人漏网,除非这人属于……

赞同来自: lihanblue 、柠檬茶1225 、秋高气怒号 、happysam2018 、flying717 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

个人认为像股市、房市还是制度设计有漏洞。

股市,就是为支持实体经济而设的,股民想要稳稳的幸福,那杂七杂八的利益谁来满足?上市前,是小甜甜,一上市就成了牛夫人,总不能说股市有医丑功能吧。不少高手说,不碰新股,大概就是这个道理。

房市,更不用说了。什么烂尾,纯属瞎扯。期房预售,买房人背上房价和贷款双重大山,最后烂尾了,那钱呢?迄今,未有任何媒体来公开质疑资金监管制度是有严重问题的。好像香港期望很少出现烂尾。一切责任全是黑心开发商造成的。

还是那句话,割韭菜割的太狠了

赞同来自: 跑路皮皮 、skyblue777 、hantang001

从2020年开始到今年,已经爆雷的主流房地产公司总共有63家,这些公司基本都是上市公司,销量排行在全国排前200位以上的,这些公司可以说在融资市场已经社死,影响的是上下游产业。"最终贷款人角色",我有一点点不同的看法,

大量知名房企爆雷反过来又影响了居民的购房信心,同时,政府卖地收入减少几万亿,单靠国资房企和城投是不能支撑卖地市场的,卖地收入剧减又反过来影响了地方债务。

当前市场缺乏的不是钱,而是是信心,个人感觉央行为首的机构应该发挥最终...

正是因为之前有类似的想法,反正大到不能倒,最终政府会成为"最终贷款人角色"而令以前的大开发商每一次的调控都无所忌惮,才有了现在的境地。国外称其为“moral hazard”。

现在的城投公司转特殊国债的置换有类似发展的趋向。

zaqscxzse - 80后全职奶爸

赞同来自: happysam2018 、yonghu 、xgjxgq 、yjhys 、好奇心135 、 、更多 »

对没买房的好,对买了房的不好

房价比房贷还低了,房子变成了负资产,跟烂尾房一样对家庭是重大打击

有能力买房的都可以算中产家庭,是社会的中流砥柱,有恒产者有恒心,要是这些人的资产都灭失了社会就要乱了

11月17日,央行、金融监管总局、证监会三部门召开金融机构座谈会,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。会议强调,要一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。

一份根据资产规模排序、仍处于正常经营中的房地产企业名单正在被拟定,监管机构强调对名单上企业的正常融资需求应当满足。这份名单包括约50家不同所有制的国内房企。白名单所提到的“正常经营”,是指公司尚未出现债务违约等情况。按此标准,万科、龙湖、新城、金地、碧桂园、旭辉等房企在列。其中不乏已经出险房企。

这是要把银行和房地产绑定,一荣俱荣一损俱损,豁出命去救房地产

赞同来自: happysam2018 、缥缈仙 、lifcspicer 、天山飞机会 、炫彩千纸鹤 、 、 、 、 、 、 、 、 、 、 、更多 »

谁能告诉我,现在除了信任

还有什么不是过剩的?

房地产我有话说哦,我干了三年房产中介,现在宁波房价,市区实际已经跌了30%-40%多,郊区直接腰斩 ,房子做为家庭资产负债表大头这点感同身受,其实说白了还是预期,房地产市场纯粹的也是一个买涨不买跌的市场,房地产不行,很多行业都不行,包括现在银行的日子也难过 目前书包房也不香了,年轻人,一夜之间,好像不结婚不生娃了,这一点比较恐怖宁波房价涨跌分区域,慈溪,就基本没跌,当然销量是明显下降的。

赞同来自: happysam2018 、onegenius 、fdetert 、ASC1975 、hantang001更多 »

之前在宁波待了十多年,现在海曙金茂府120平的,单价能到多少钱?就是南塘老街旁边那个,谢谢最近宁波贝壳已经关闭了,房子真实成交价格对外网发布,要看真实成交,要通过贝壳内网查看,南塘金茂府现在挂牌还是4万这样 实际成交没有的,

房地产我有话说哦,我干了三年房产中介,现在宁波房价,市区实际已经跌了30%-40%多,郊区直接腰斩 ,房子做为家庭资产负债表大头这点感同身受,其实说白了还是预期,房地产市场纯粹的也是一个买涨不买跌的市场,房地产不行,很多行业都不行,包括现在银行的日子也难过 目前书包房也不香了,年轻人,一夜之间,好像不结婚不生娃了,这一点比较恐怖之前在宁波待了十多年,现在海曙金茂府120平的,单价能到多少钱?就是南塘老街旁边那个,谢谢

赞同来自: happysam2018 、nimbus 、flying717 、tianlu 、可期可梦 、 、 、 、 、 、 、 、 、 、 、更多 »

帅牛这个帖子好,可以学到很多这个时代的认知。作为老百姓实际上很多时候就是随波逐流的。提前看懂势,这对普通人来说很难。已经发生了的势,能及时读懂,并认清就很厉害了。全民发钱这事,我倒是有点认知,也不是该不该的事,这在中国就没可行性。因为中国不是信用体系,没有唯一id和银行账户相关联,如何发呢,什么渠道发,如果发,一定会引起更大的抱怨和不公平。最底层的人实际上是散落在农村和城市里,根本没法公平的发下...想发的话技术问题应该可以解决吧,之前三年管理都能做到这么细,发个钱不会更难吧

赞同来自: hantang001 、topdeck 、好奇心135

没那么玄乎,归根到底是谁在做制度设计,仔细一点你会发现,其实股市、足球,房地产跟其他各种一个道理,权力深入的地方,都做不好。还可以再仔细点:利益越大的地方,权力就越深入。阿根廷人民……

赞同来自: xswl123 、happysam2018 、非凡猪 、杰克512 、静心无为 、 、 、 、 、 、 、 、更多 »

gobidaozhao

- 无

赞同来自: skyblue777 、hantang001 、四时自由 、不戒

下次还是会有另一个恒大,欠了大量的钱,没用在盖房子上。

例如某创,也不是第一次陷入深度危机了。

赞同来自: zyc95 、影约 、zhxyh 、happysam2018 、freetstar89 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

数据看也是这样,今年外商直接投资、风险投资的数据都是下滑的,幅度好几千亿至少是有的,这些钱原来都是可以变成你我他的工资收入用来消费的。洪灏最近说国内一年的地产销量正常应该也就是6-7万亿,算算首付大概2万亿,光光外商直投少掉的,1/3没有了。

还有原来科技企业海外上市,员工拿了股权的,都是能够变成国内消费能力的,阿里上市直接让杭州房市上了几个台阶。海外上市这块一卡紧,什么都没了。

如此种种,无源之水,水位下降就正常了。

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: 张三3 、luyi1 、自在花 、zyc95 、duiry 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

提前看懂势,这对普通人来说很难。已经发生了的势,能及时读懂,并认清就很厉害了。

全民发钱这事,我倒是有点认知,也不是该不该的事,这在中国就没可行性。因为中国不是信用体系,没有唯一id和银行账户相关联,如何发呢,什么渠道发,如果发,一定会引起更大的抱怨和不公平。最底层的人实际上是散落在农村和城市里,根本没法公平的发下去。

美国发钱简单粗暴,直接存账户。我朋友都回国大学任教了,因为美国发放标准是在美国待够六年的人,无论有没有身份,收入低于一个标准的,都发。他也被发了,乐滋滋的撸了美帝羊毛。

赞同来自: happysam2018 、非凡猪 、rj45 、xia1111111 、xjy123 、 、 、 、 、 、更多 »

大量知名房企爆雷反过来又影响了居民的购房信心,同时,政府卖地收入减少几万亿,单靠国资房企和城投是不能支撑卖地市场的,卖地收入剧减又反过来影响了地方债务。

当前市场缺乏的不是钱,而是是信心,个人感觉央行为首的机构应该发挥最终贷款人角色,可以通过注入资金与未爆雷国资大型房企成立合资公司,通过自愿方式,让爆雷房企控股股东放弃或让渡控股权,然后由合资公司注入资本提高市场信心,先达成保交楼,然后待市场回暖,合资公司再退出。

homanking - 低估分散胡乱研

赞同来自: ASC1975 、happysam2018 、flying717 、杰克512 、孤独的自由 、 、 、 、更多 »

所以说房价不会涨到天上 工资也不会涨到天上 但是炒股的挣的钱可以只要你炒股挣钱 经年累月的挣钱 钱一定会越来越多 炒股的天花板比房子和工资要高得多得多很多人意识不到这点 还拿工资和炒股的收入比哎越炒越亏的老股民表示不服,手动狗头

赞同来自: zf8149 、凡先生 、YKK8453 、秋高气怒号 、wjl127411 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

非常赞同帅牛的观点。因为暴雷房地产企业的债务构成主要是买房人的预付款、建筑承包的工程款,还有公开市场发行的债券和信托,这些暴雷企业在银行的信贷很少,不会对银行构成直接威胁。

另外,有一点让我纳闷的是,此前一直在提房地产不能倒是可能引起系统性金融风险。现在房地产及其上下游的债务暴雷那么严重,可是银行体系似乎并没受到什么影响,不要说导致银行破产了,连个亏损的大银行都没出现。是我们的金融体系足够强大,房地产债务违约这点问题影响不大,还是真正的金融体系危机还没开始?

银行的报表过于复杂,我也理解不了,只是比较疑惑,不知道大家有什么判断?

但是,就怕社会面的暴雷,引起银行贷款主体还款能力下降,造成信贷违约,到那个时候银行才会感觉到痛。

这个传导的过程,估计得有两三年时间,如果现在的局面不改变,2025年银行就会受到牵连。

赞同来自: luyi1 、困了学索隆 、J348738428 、e55555 、集思致富 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: moneyandyouhai 、coolchan 、胆子真不大 、春秋战国 、guwang888 、 、 、 、 、 、更多 »

乐观时太乐观,悲观时太悲观。反正我看国外房价&租金在近两年疯涨,对比下武汉房价我甚至还有点幸福感。

【父默母泪,花200W澳洲留学,宅男留学生活成老哥】 https://www.bilibili.com/video/BV17z4y1K7Zo/?share_source=copy_web&vd_source=630905d98fbeb85b0d2efaec19532e62

赞同来自: 天边之鸟 、影约 、积少成多66 、小皮111 、coolchan 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 枸杞派大星 、缥缈仙 、x8410 、hantang001

这里少部分和大多数是不是写反了……

京公网安备 11010802031449号

京公网安备 11010802031449号