Edge

Edge Chrome

Chrome Firefox

Firefox原来听说在建工程大,但是和其他猪企比起来也不大

短期债务是比较大,这个的确是

关联交易也是,规模比较大,按理说大公司应该尽量避嫌的

另一个比较奇怪,2000多亿的公司信用评级为什么只给AA+

还要说异常,就是别人都亏钱就他挣钱,盈利好的不可思议

追梦者雷

- 用投资做善事

- 用投资做善事

赞同来自: 司小璐 、新的绿茶 、hjstr 、趋势交易者 、好奇心135 、更多 »

重资产,猪就是现金,饲料原材料可以变现。猪栏和生猪是无法做抵押的,所以这个可以解释为什么大量短期借款,为什么大量现金?

第二,自繁自养和农户+公司模式的差异。前者重资产后者轻资产;直接类比合理吗?

第三,成本问题,财务报表和公司披露的一些数据是可以算的,包括养殖头数,折旧费,人工工资,肉料比,存活率,四项费用率等结合一起大致可以算出来;

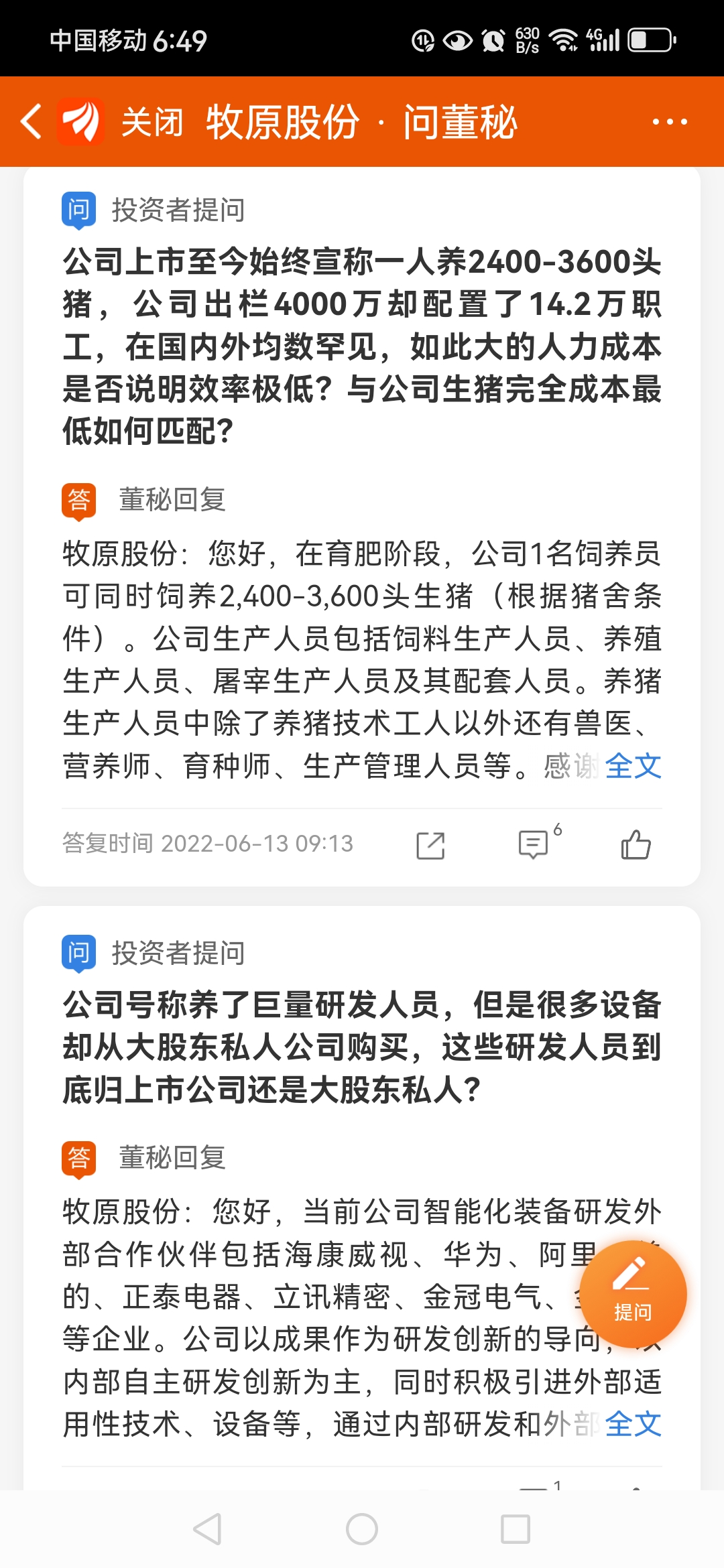

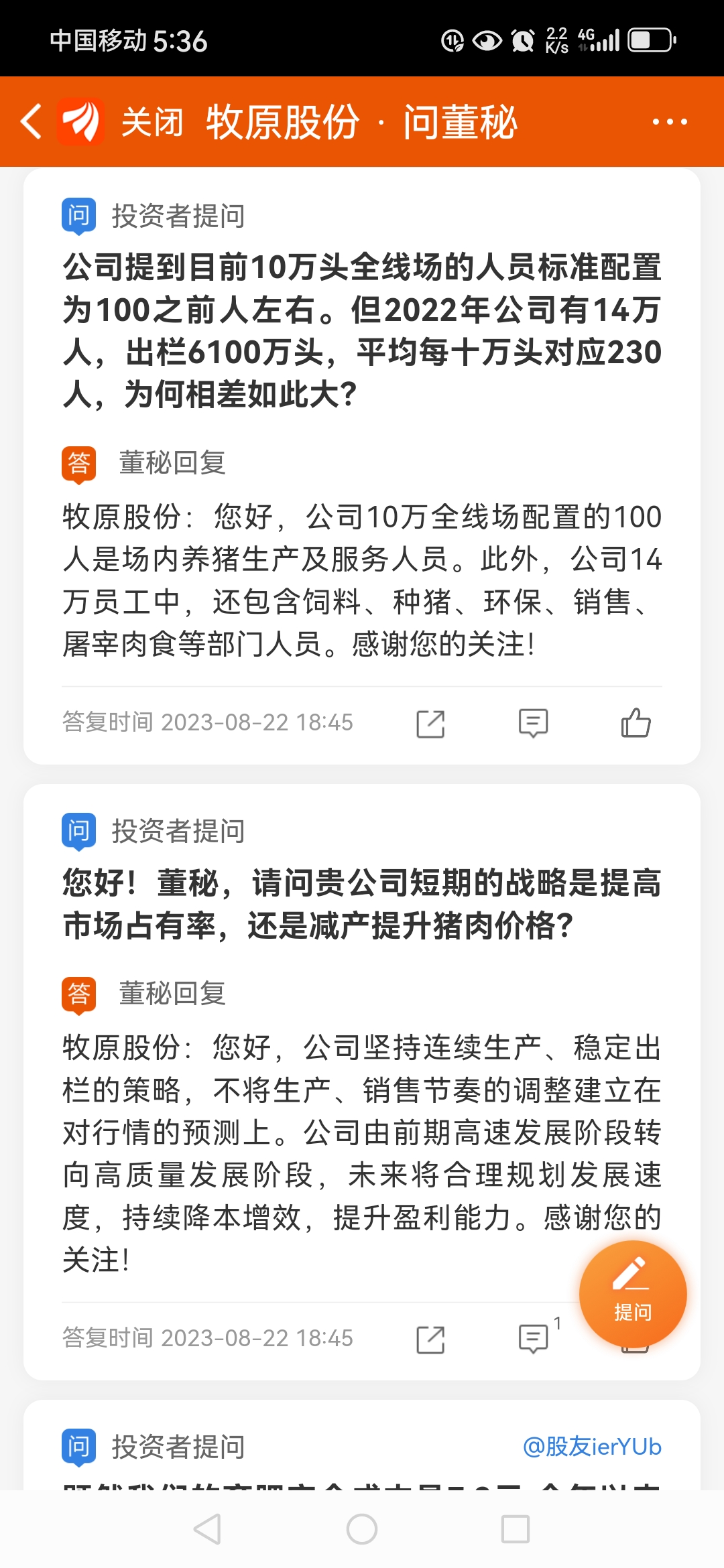

第四,员工人数这个行业是低门槛,重管理去对抗熵增的行业,牧原通过高强度研发投入实现半标准化,半机械化数字化去实现精细成本控制和管理,员工人数这样拍脑袋合适吗?看看研发人员,看看屠宰,另外自繁自养的养殖端是自己的员工,合作模式呢?

第五,网上大量同行或牧原的视频可以研究和学习;

另外用常识想想,上轮猪周期雏鹰倒闭,这轮正邦嗝屁,牧原体量最大,天天喊造假,为什么这么多年没有倒闭,把股价重叠拉一下,为什么大多数猪股是周期波动形态,牧原走出了成长周期股形态。

抖音搜下生猪,猪仔,或淘汰母猪字眼看看视频,以及大量的评论,为什么牧原招散户嫉恨,高速成长,低成本,大量的高市占率导致行业整体盈利越来越难,能招人狠不是也是一个本事吗?

这么多人羡慕嫉妒恨怀疑,经历过几轮周期,众目睽睽之下没有暴雷,在办公室敲敲键盘就暴雷了,我是不太信的?

说了这么多废话,最后一句最关键:牧原体量大了,没有造假不代表具有投资价值。以上仅供参考。

我说几点吧对,第一点是最可疑的,号称中国第一猪王,市面上看不到牧原品牌的猪肉,超市里随便可见中粮、新希望、千喜鹤的肉,但牧原完全看不到,问就是牧原都卖给猪肉贩子了,这跟康美有异曲同工之妙啊

1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!

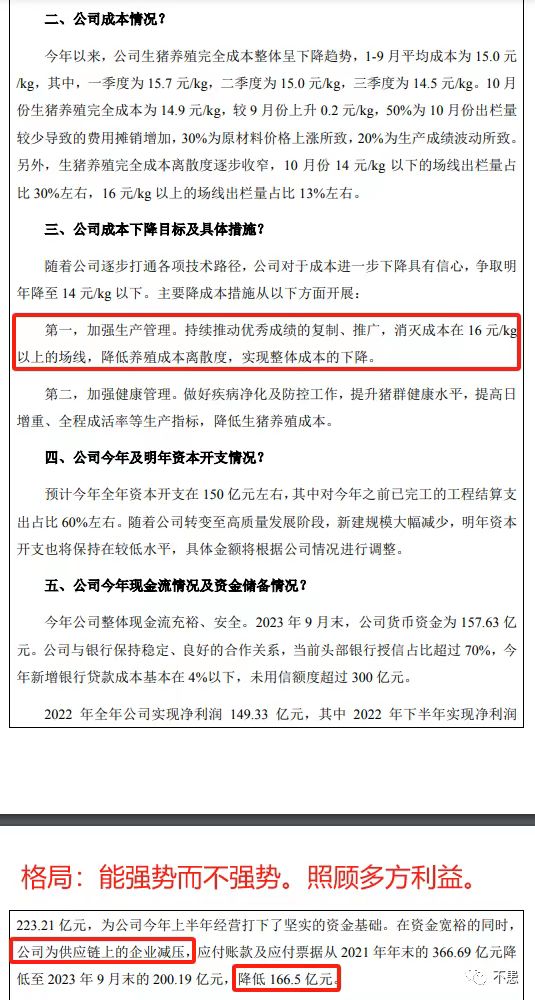

2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!

3.短债占比高于长债,不借低利率的长债,非要借高利率的短债,有违财务常识!

4.一直坚持自繁自养模式,现在居然搞起了承包制,这不就是间接承认自繁自养模式不行,公司+农户模式更优,打自己脸吗!

5. 把二元回交吹上了天,这本质上不就是肥转母吗。国外的那个大猪企这...

赞同来自: XIAOHULI92 、frogjay 、瑞宇堂

我来尝试对这几个问题做回答看了半天,点开ID确认是同一个人,大佬左右互搏啊。

1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!

牧原股份过去几年屠宰占比很少,所以在市场上直接看不到牧原的猪肉正常,相信随着屠宰产能利用率的提升,大家会看到更多牧原的猪肉。

2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!

这个属于诡辩,优势就是优势。这1元的成本差异可以耗死很多同行猪企。绝对的成本优势构成牧原的护城河。

3.短债占比高于长...

摘录部分内容:秦英林:探寻企业基业长青的DNA

《穿墙而过:一个个体投资者的思想世界》:

他又进一步解释道:“这其实是一个系统性工程,你看,首先,一开始各部门上报,要有多少人去公司参观,需要吃饭、合适的口味是什么;然后是厨师做饭,饭菜的搭配,他得要有一个合理的估计……当然,这些不可能做到合适,但他应该提前要有所考量。”

我有些无语。诸葛无名给我展示另一幅照片:“你看,这是公司上班的时候,在楼下电梯前,员工都是在自觉不自觉地排队。...

https://v.youku.com/v_show/id_XNTUyNDQ2NjIw.html?x&sharefrom=android&sharekey=bc6e032384688bb70bf50b124ec211f47

赞同来自: lululululewis

我说几点吧我来尝试对这几个问题做回答

1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!

2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!

3.短债占比高于长债,不借低利率的长债,非要借高利率的短债,有违财务常识!

4.一直坚持自繁自养模式,现在居然搞起了承包制,这不就是间接承认自繁自养模式不行,公司+农户模式更优,打自己脸吗!

5. 把二元回交吹上了天,这本质上不就是肥转母吗。国外的那个大猪企这...

1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!

牧原股份过去几年屠宰占比很少,所以在市场上直接看不到牧原的猪肉正常,相信随着屠宰产能利用率的提升,大家会看到更多牧原的猪肉。

2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!

这个属于诡辩,优势就是优势。这1元的成本差异可以耗死很多同行猪企。绝对的成本优势构成牧原的护城河。

3.短债占比高于长债,不借低利率的长债,非要借高利率的短债,有违财务常识!

劳烦评论前先搞清楚财务常识,短债利率低于长债利率才是常态,实在不知道查啥,查查LPR也行。

4.一直坚持自繁自养模式,现在居然搞起了承包制,这不就是间接承认自繁自养模式不行,公司+农户模式更优,打自己脸吗!

不管白猫黑猫能捉老鼠都是好猫,只要能降低成本,碾压同行,有什么不可。

5. 把二元回交吹上了天,这本质上不就是肥转母吗。国外的那个大猪企这...

烦请先搞清楚二元回交和肥转母是什么东西,二元回交得到的仍然是二元母猪,生产效率只下降3%左右,肥转母是三元商品猪肥转母,生产效率得下降30%。

赞同来自: feichai 、billyqwer 、好奇心135

说个题外话,之前看过一本书,“穿墙而过:一个个体投资者的思想世界”,是复旦的一个历史学教授写的,以和一个来上老板班的投资人对话的形式聊投资,摘录部分内容:

这个对话的对象投资了家养猪企业,书里没写明,但我后来看出来应该就是牧原股份——因为提到董事长捐款1亿,校董什么的,应该就是给西湖大学捐款。

书里这个投资者应该通过牧原赚不少钱,对牧原的品质评价还是比较高的。

更形而上一点,蛮特别的一本书。

ps.看过牧原,看...

《穿墙而过:一个个体投资者的思想世界》:

他又进一步解释道:“这其实是一个系统性工程,你看,首先,一开始各部门上报,要有多少人去公司参观,需要吃饭、合适的口味是什么;然后是厨师做饭,饭菜的搭配,他得要有一个合理的估计……当然,这些不可能做到合适,但他应该提前要有所考量。”

我有些无语。诸葛无名给我展示另一幅照片:“你看,这是公司上班的时候,在楼下电梯前,员工都是在自觉不自觉地排队。我想,这是一个公司行为的外在表现。”

他又刷出下一张照片:“这是公司的图书馆,里面有一个小牌子,上面写着:‘你可以全价取走,你可以半价取走,你也可以免费取走。’”

再刷一张:“这是公司的洗手间,很干净、很整洁。——这表明整个企业的管理非常细致。在那幢大楼里,你根本看不出是一幢养猪企业的大楼。”

刷完了那几张照片,诸葛无名继续说:“其实,去那个公司之前,我已经看过了他们的财务报表,公司的财务非常。但是,看报表,那只是纸上的东西,我必须要找到报表上的根据在哪里,它一定应该在管理上体现出来。”

“我从哪里找依据呢?我可能就需要从他们的行为上找,一是我直接看到的,还有就是我听到的。所以,我去公司,看他们的一言一行。”

“另外,我还听到很多故事,我给你讲几个小故事:据说,老板以前是吸烟的,大楼盖完后,老板做了一个规定,要在大楼里禁烟。于是,老板把自己吸烟的习惯改掉了。这好像只是件小事,但我是这么理解这个事情的:他必须要来一次精神上的升华,他才能在外部行为上跟以往迥然不同。”

能把戒烟这样的小事情上升到如此的高度来考虑,恐怕没点穿墙思维的功夫还真做不到。只是不知道这种戒烟成功的理论是否能推而广之,还是说会如崂山道士一般被现实的墙狠狠地反弹回来。

“还有一个故事是这样的,你知道,在农村,中午喝酒是一个普遍的习惯。早年间,当地一个县里还是乡里的书记去公司考察,中午留在公司吃饭。一个刚从外面招进来的公司副总向那个书记解释说:我们有规定,中午不能喝酒。既然老板不能陪您喝酒,要不我就陪您喝几杯吧。结果,老板当着书记的面,对那个副总说:如果你中午喝了酒,下午就去人力资源部办理离职手续吧。”

“这个说明什么呢?这件事肯定既得罪了那个副总,也得罪了那个书记。但我并不是想说公司老板是个多么坚持原则的人。我是看到了,那个老板作为一个商人,在这件事上,他做的是一个短期成本和利益的权衡——这是商人的本性。你看这个人,他是越来越着眼于利益了,这是他的根本出发点,为此,他愿意做出短期的牺牲。”

这个商人与原则的故事让我想起,曾在网上看到,马云在2019年1月8日湖畔大学内部讲话中说:“每个企业,从天开始,创始人的理想、观念、能力就决定了你能做多大。”

讲完这两个小故事,诸葛无名想做一个总结,他说:“我讲的这些可能只是关于一个企业的一些零散的点。另外,无论是财务分析、经营分析、养殖模式,还是防疫措施等等,也都指向了那一句话:它是一个有理想、有能力的率组织。前面说的那些点只不过是从一个侧面去印证而已。”

由此,诸葛无名预测猪倌有终将能够成为生猪养殖企业的老大。对此,我并不是太关心。我感兴趣的是,他判断一个企业或创始人的标准是什么。比如,他认为这家企业的老板是一个有情怀的人,但何以见得呢?

他又给我举了个例子,说公司老板是西湖大学的创始校董之一,捐了一个亿

赞同来自: chuxingfei 、gaokui16816888 、wangsj 、drzb 、东海逍遥 、 、 、 、更多 »

财报就不重要了,凭借常识就好

这一波不计其数的房企暴雷前,财报都好看得很,PE、PB看起来都巨便宜,然后随便出个新一季的财报,或新闻,股债可以一夜间灰飞烟灭。N多所谓“价值投资者”在此之前,振振有词的说公司业绩多么多么好,大环境不行时公司也可以一枝独秀

结果都一样

这个对话的对象投资了家养猪企业,书里没写明,但我后来看出来应该就是牧原股份——因为提到董事长捐款1亿,校董什么的,应该就是给西湖大学捐款。

书里这个投资者应该通过牧原赚不少钱,对牧原的品质评价还是比较高的。

更形而上一点,蛮特别的一本书。

ps.看过牧原,看不出啥,也不持有。如果上次跌破1400亿,可能会考虑。

就这样了吧 - 没事多看动物世界

财报你看得出什么问题?优先股进资产还是进负债?

恒大年年有审计,哪一个不比我们专业,审出问题了吗?

自己学艺不精就别怪别人了,jsl老帖就有说问题的(https://www.jisilu.cn/question/23043)

我以前是牧原、温氏、新希望轮动,这三支大猪都有转债。现在只重仓温氏了,所以避嫌就不说牧原的不利情况了。集思录还是理性分析很多,雪球上全是无脑攻击同行的。我没发现牧原财报有假,牧原年出栏6000万头猪是真的。他的成本在同行中也算是优秀的,否则可能已经撑不住了。唯一看不懂的就是高存高贷。正问下希望如何,最近买了挺多的希望转债,我也看过温氏,貌似比希望好!

赞同来自: 何处相思 、mocksunciki 、趋势交易者

我说几点吧1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!3.短债占比高于长债,不借低利率的长债,非要借高利率的短债,有违财务常识!4.一直坚持自繁自养模式,现在居然搞起了承包制,这不就是间接承认自繁自养模式不行,公司+农户模式更优,打自己脸吗!5. 把二元回交吹上了天,这本质上不就是肥转母吗。国外的那个大猪企这么玩的,...去年疫情封城期间,上海发肉吃过牧原的肉。

赞同来自: fanoge 、今天没有下雨 、benhorse 、丢失的十年 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1.牧原一年出栏几千头猪,可谁在市场上真正见过牧原的猪肉!

2.其他猪企都是16-17的成本,它成本15不到,事出反常必有妖!

3.短债占比高于长债,不借低利率的长债,非要借高利率的短债,有违财务常识!

4.一直坚持自繁自养模式,现在居然搞起了承包制,这不就是间接承认自繁自养模式不行,公司+农户模式更优,打自己脸吗!

5. 把二元回交吹上了天,这本质上不就是肥转母吗。国外的那个大猪企这么玩的,大长白的三元体系才是正道,背后的东西值得玩味!!!

我是一个host

- ST,周期和转债

赞同来自: fanoge 、新的绿茶 、YmoKing 、丢失的十年 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这就决定了固定资产体量的不同。

在建工程的趋势可以和过去几年出栏量以及生产性生物资产一并观察,可以看出牧原已经渡过了疯狂扩张的高峰期——至少在建工程不需要那样了,因为现有的体量已经足够1亿以上的年出栏,想要达到,只需要单纯靠生产性生物资产的增加就够了。

网上说了很久的造假都是因为不懂养猪+人云亦云,养猪这种周期底部极吃现金流的行业,如果造假,每次周期底部的时候,底裤都会给人扒得干干净净。而这轮周期底部已经持续了两年多了,对于牧原来说,在去年初最紧张的时候早死一百遍了。

今年的猪价从养猪行业竞争态势来看,其实是对牧原最有利的——牧原微亏+经营现金流为正;行业大亏+经营现金流为负。行业作为一个整体在悲催被迫去化的能繁,牧原却可以笃定的增加着能繁。

到时候看呗,等到一个猪价高点的时候,再打破所有人的质疑:)

京公网安备 11010802031449号

京公网安备 11010802031449号