Edge

Edge Chrome

Chrome Firefox

Firefox

新的一周市场持续低迷,权重股还在带头跌,沪深300也在继续向下,个人300是开启了越跌越买的模式。

消息面上是国家队已经几次出手,反正每次都会被各大媒体宣传一波,比如周五又有某某国有公司购买多家公募ETF产品。

只可惜现在对于这类消息大家似乎已免疫,毕竟如果真的有大笔资金入市指数自然就起来了,都不需要怎么宣传。

相反如果只是买个一点点就试图通过消息勾引大家真金白银冲就真的是很鸡贼了。现在这种行情该吓跑的都已经吓跑的差不多,剩下的都是些聪明的老韭菜,可不好忽悠。

当然,作为老韭既然已经熬到现在了,自然是要继续等待下去的,还指望年底来波反弹把今年的收益做的更好看一些呢。

虽然我个人的情绪信心都还不错,但是不代表我对大A没意见,这种市场真的是太让人无语了,至于原因大家其实都心知肚明。

我情绪稳定是因为我配置稳健,我有信心主要是对自己对金钱的掌控能力有信心。

只要市场不打算关门,上头总有各种方式来给大家送点甜头的,毕竟要保持市场一定的活跃度,不然等老韭菜和机构都跑光了,那才是真正的死水一滩了。

今日转债等权指数上涨0.06%,中位数119.139,转债账户表现还不错,相对比较抗跌。

金钟转债今天继续涨停收于188.76,明日冲高后应该就差不多了,最近新债动不动就翻倍,中一只顶打新半年。

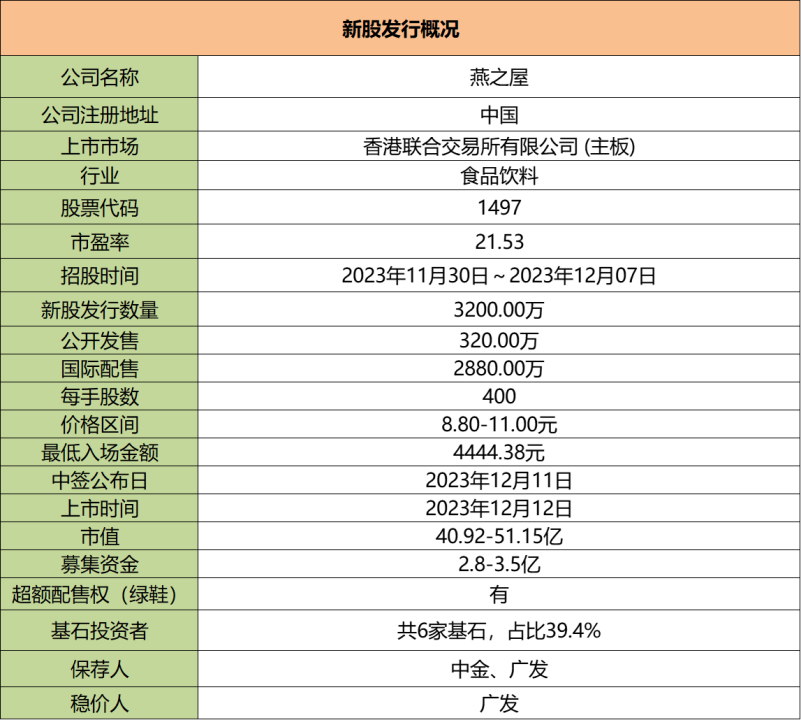

明日丽岛转债上市,又是一只迷你大肉,恭喜中签的小伙伴,不要贱卖啦。港股燕之屋开始招股,详细分析见后文。

1

丽岛转债:

丽岛新材今日收盘价12.85,转股价格13.01,当前转股价值=转债面值/转股价格*正股价格=98.77。

丽岛新材11月14日(申购日前一工作日)收盘价为13.18,申购日11月15日。

在这过去的大半个月时间里,丽岛新材股价下跌2.5%,转股价值从101.31下跌到98.77。

个人看法

丽岛转债A+级别,规模3亿,原始股东配售率85.64%,单账户顶格申购中0.005签,溢价率由申购前一日的-1.29%变为1.25%。

根据之前测评综合,结合当前环境给予28%的溢价率,正常价值预估:98.77*1.28=126,流通规模1亿出头首日大概率不炒作,明日大概率130开停牌至下午2:57,然后尾盘直冲157.3了,首日顶格则等第二天看是否继续188.76,涨停的话则等第三天再考虑。

丽岛转债测评:11月15日丽岛转债申购

2

燕之屋:

基本概况:

基石占比39.4%。

公司简介:

一家致力于研发、生产和销售优质的现代燕窝产品的公司,根据弗若斯特沙利文报告,2022年按零售额计算,该公司是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14.0%。

行业概况:

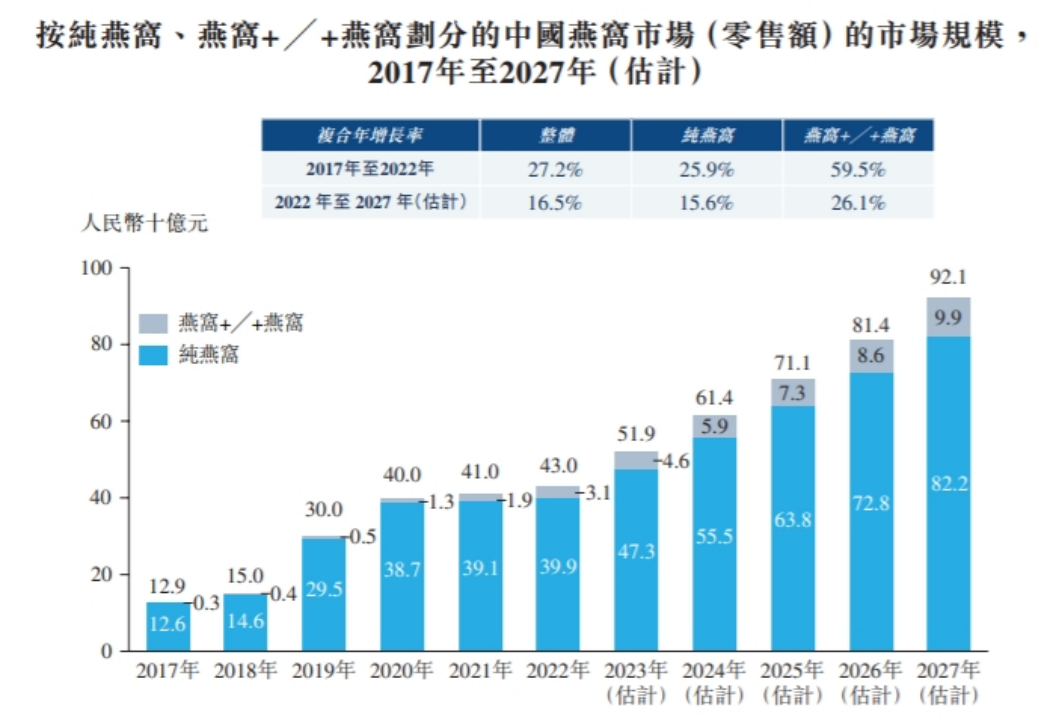

按零售额计算,中国的燕窝市场预计将由2022年的人民币430亿元增长至2027年的人民币921亿元,复合年增长率为16.5%。

财务数据:

该公司表现优于行业平均水平。根据弗若斯特沙利文报告,收入由2020年的人民币13.012亿元增长至2022年的17.299亿元,复合年增长率为15.3%。并由截至2022年前五个月的人民币6.969亿元增加12.3%至2023年同期的7.826亿元。

净利润由2020年的人民币1.234亿元增加至2022年的2.059亿元,复合年增长率为29.2%,并由截至2022年前五个月的0.838亿元增加20.0%至2023年同期的1.005亿元。

2020年、2021年、2022年以及截至2022年及2023年前五个月,该公司的净利润率分别为9.5%、11.4%、11.9%、12.0%及12.8%。

公司竞争因素:

1、中国燕窝产品市场持续增长的领先品牌;

2、研发能力为持续产品创新及成功提供支持;

3、高质量和经过科学验证的天然纯净形式的燕窝产品;

4、完善的销售网络,具有差异化的产品供应;

5、作为行业标准制定的领导者以及公共福利的积极推动者的卓越地位。

风险因素:

1、公司的品牌或声誉受损;

2、产品质量及安全问题;

3、消费者对公司产品需求的转变;

4、原材料及包装材料的价格波动及质量变化;

5、对印尼原料燕窝供应商的依赖;

6、未能遵守有关环境、社会及企业管治事宜的法律及法规;

7、涉及食品相关疾病的事件或报导以及有关源自食用公司产品的健康影响的负面公众或医学意见。

首次公开发售前投资:

自2014年以来,众多投资者对该公司进行投资。禁售期12个月。

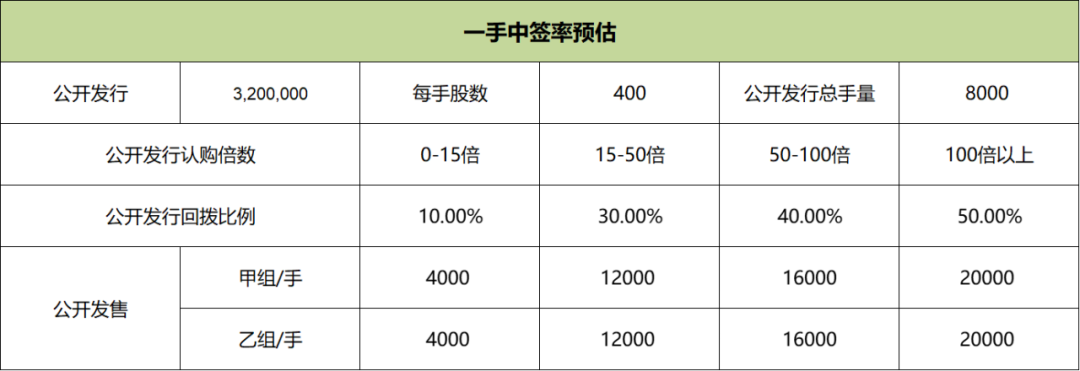

中签率预估:

公开发行总计320万股,每手400股,公开发行总计8000手,当前超购 13.4倍,假设5000人申购,一手中签率100%。

综合评估:

燕窝在中华文化中备受推崇,以其营养价值高而闻名,长期来一直是中华美食中的知名佳肴。

中国燕窝行业较为分散,有超过10000名参与者,而中国前五大燕窝公司所占合并市场份额为11.9%。燕之屋作为中国最大的燕窝品牌,占有5.8%的市场份额。

于往绩记录期间,公司营收及利润均呈现稳定增长,2022年公司营收17个亿,净利润2个亿。公司发行市值40-51亿区间,定价上下浮动25%左右。

个人操作:超够13倍大概率是要回拨了,其实回拨大概率是没必要上的,不过最近市场还可以,最后天考虑是否白嫖下吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号;傻馒大天才

期待与您相遇~

消息面上是国家队已经几次出手,反正每次都会被各大媒体宣传一波,比如周五又有某某国有公司购买多家公募ETF产品。

只可惜现在对于这类消息大家似乎已免疫,毕竟如果真的有大笔资金入市指数自然就起来了,都不需要怎么宣传。

相反如果只是买个一点点就试图通过消息勾引大家真金白银冲就真的是很鸡贼了。现在这种行情该吓跑的都已经吓跑的差不多,剩下的都是些聪明的老韭菜,可不好忽悠。

当然,作为老韭既然已经熬到现在了,自然是要继续等待下去的,还指望年底来波反弹把今年的收益做的更好看一些呢。

虽然我个人的情绪信心都还不错,但是不代表我对大A没意见,这种市场真的是太让人无语了,至于原因大家其实都心知肚明。

我情绪稳定是因为我配置稳健,我有信心主要是对自己对金钱的掌控能力有信心。

只要市场不打算关门,上头总有各种方式来给大家送点甜头的,毕竟要保持市场一定的活跃度,不然等老韭菜和机构都跑光了,那才是真正的死水一滩了。

今日转债等权指数上涨0.06%,中位数119.139,转债账户表现还不错,相对比较抗跌。

金钟转债今天继续涨停收于188.76,明日冲高后应该就差不多了,最近新债动不动就翻倍,中一只顶打新半年。

明日丽岛转债上市,又是一只迷你大肉,恭喜中签的小伙伴,不要贱卖啦。港股燕之屋开始招股,详细分析见后文。

1

丽岛转债:

丽岛新材今日收盘价12.85,转股价格13.01,当前转股价值=转债面值/转股价格*正股价格=98.77。

丽岛新材11月14日(申购日前一工作日)收盘价为13.18,申购日11月15日。

在这过去的大半个月时间里,丽岛新材股价下跌2.5%,转股价值从101.31下跌到98.77。

个人看法

丽岛转债A+级别,规模3亿,原始股东配售率85.64%,单账户顶格申购中0.005签,溢价率由申购前一日的-1.29%变为1.25%。

根据之前测评综合,结合当前环境给予28%的溢价率,正常价值预估:98.77*1.28=126,流通规模1亿出头首日大概率不炒作,明日大概率130开停牌至下午2:57,然后尾盘直冲157.3了,首日顶格则等第二天看是否继续188.76,涨停的话则等第三天再考虑。

丽岛转债测评:11月15日丽岛转债申购

2

燕之屋:

基本概况:

基石占比39.4%。

公司简介:

一家致力于研发、生产和销售优质的现代燕窝产品的公司,根据弗若斯特沙利文报告,2022年按零售额计算,该公司是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14.0%。

行业概况:

按零售额计算,中国的燕窝市场预计将由2022年的人民币430亿元增长至2027年的人民币921亿元,复合年增长率为16.5%。

财务数据:

该公司表现优于行业平均水平。根据弗若斯特沙利文报告,收入由2020年的人民币13.012亿元增长至2022年的17.299亿元,复合年增长率为15.3%。并由截至2022年前五个月的人民币6.969亿元增加12.3%至2023年同期的7.826亿元。

净利润由2020年的人民币1.234亿元增加至2022年的2.059亿元,复合年增长率为29.2%,并由截至2022年前五个月的0.838亿元增加20.0%至2023年同期的1.005亿元。

2020年、2021年、2022年以及截至2022年及2023年前五个月,该公司的净利润率分别为9.5%、11.4%、11.9%、12.0%及12.8%。

公司竞争因素:

1、中国燕窝产品市场持续增长的领先品牌;

2、研发能力为持续产品创新及成功提供支持;

3、高质量和经过科学验证的天然纯净形式的燕窝产品;

4、完善的销售网络,具有差异化的产品供应;

5、作为行业标准制定的领导者以及公共福利的积极推动者的卓越地位。

风险因素:

1、公司的品牌或声誉受损;

2、产品质量及安全问题;

3、消费者对公司产品需求的转变;

4、原材料及包装材料的价格波动及质量变化;

5、对印尼原料燕窝供应商的依赖;

6、未能遵守有关环境、社会及企业管治事宜的法律及法规;

7、涉及食品相关疾病的事件或报导以及有关源自食用公司产品的健康影响的负面公众或医学意见。

首次公开发售前投资:

自2014年以来,众多投资者对该公司进行投资。禁售期12个月。

中签率预估:

公开发行总计320万股,每手400股,公开发行总计8000手,当前超购 13.4倍,假设5000人申购,一手中签率100%。

综合评估:

燕窝在中华文化中备受推崇,以其营养价值高而闻名,长期来一直是中华美食中的知名佳肴。

中国燕窝行业较为分散,有超过10000名参与者,而中国前五大燕窝公司所占合并市场份额为11.9%。燕之屋作为中国最大的燕窝品牌,占有5.8%的市场份额。

于往绩记录期间,公司营收及利润均呈现稳定增长,2022年公司营收17个亿,净利润2个亿。公司发行市值40-51亿区间,定价上下浮动25%左右。

个人操作:超够13倍大概率是要回拨了,其实回拨大概率是没必要上的,不过最近市场还可以,最后天考虑是否白嫖下吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号;傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号