Edge

Edge Chrome

Chrome Firefox

Firefox

原来重仓大丰,如果大盘反弹,大丰正股高于11.05元还是修不了,今天接盘好强全部换成了好客。

好客这吊毛1个月1个月的数日子不知道等什么,还有1.66年到期,算起来也来不了几次月经了,基本面不错,本金无忧。半年内下修是大概率。

@顺溜哥123 来不来玩?

好客这吊毛1个月1个月的数日子不知道等什么,还有1.66年到期,算起来也来不了几次月经了,基本面不错,本金无忧。半年内下修是大概率。

@顺溜哥123 来不来玩?

0

好莱客市值34亿转债6亿,主营是衣柜橱窗较为暴利,客户以经销商和散户为主工程款好结算。

价格111.4溢价率57%,还有19个月到期,我看值得搞一搞,就是公司会不会还钱哦?被大族铁汉国君白嫖后总有点阴影,如果到110就买100张。

价格111.4溢价率57%,还有19个月到期,我看值得搞一搞,就是公司会不会还钱哦?被大族铁汉国君白嫖后总有点阴影,如果到110就买100张。

0

@cgle9169

今年的利润中大约60%来源于113535大业转债。2022年末大业曾经作为第一重仓,但得而复失的它成为了我今年心中挥之不去的痛!值得好好总结,面对好客知道该怎么做了。目前的好客可以对标的也就是大业,说说我的理由:1.正股的股本结构:这是重仓它的首要考虑因素。大业实控人持股60%,好客67%,两者流通盘3亿股多点都差不多,市场上的浮动筹码也就及其袖珍的1亿股左右,3-4个亿的资金都足以让股价翻倍了...这个比喻不错。大业,大家都失望时,我也坚定认为会下调的,不过大业卖的不是太好,很遗憾。

5

赞同来自: happus 、集XFD 、阿邦查 、文明守望 、好奇心135更多 »

今年的利润中大约60%来源于113535大业转债。2022年末大业曾经作为第一重仓,但得而复失的它成为了我今年心中挥之不去的痛!值得好好总结,面对好客知道该怎么做了。

目前的好客可以对标的也就是大业,说说我的理由:

1.正股的股本结构:这是重仓它的首要考虑因素。大业实控人持股60%,好客67%,两者流通盘3亿股多点都差不多,市场上的浮动筹码也就及其袖珍的1亿股左右,3-4个亿的资金都足以让股价翻倍了,对操盘来说这意味着什么就不必展开讨论了。

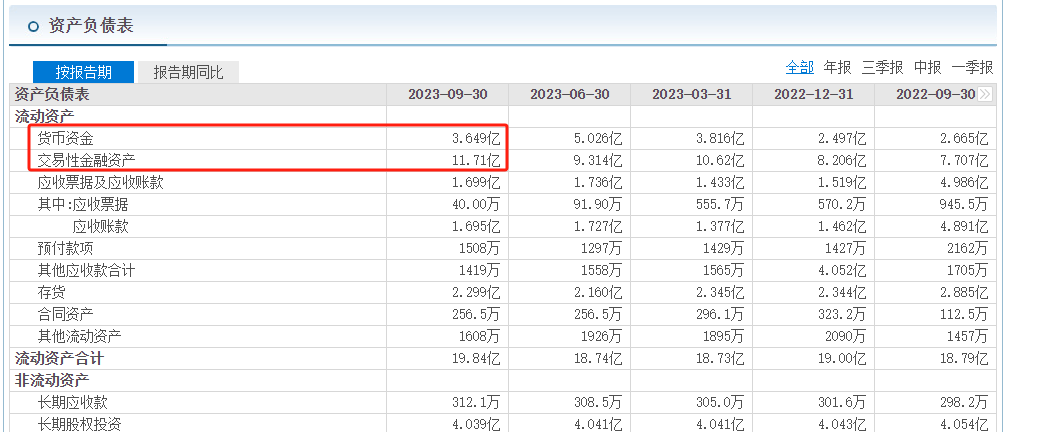

2. 安全性:大业的流动/速动比率=1.0/0.8 ,好客=3.7/3.2. 流动速动比率这东西有两面性,太低了不安全,太高了安全但不符合卡神说的红烧肉理论,今年大业卖飞的一个重要原因就是速动比率低于1.0了担心不安全。

3. 转股态度:侧面印证的依据是看下修数日子公告怎么发,大业是5个月,好客是月经。从这个角度看,弥补了好客比大业有钱的缺点。

说实话,转债买入成本都差不了多少的,撑死也就差2-3块钱,关键看卖出。大丰和游族也拿了一些,但股本结构都不够集中或者太大。好客的目前价位基本上就是底部区域了。2024年看它表演!

目前的好客可以对标的也就是大业,说说我的理由:

1.正股的股本结构:这是重仓它的首要考虑因素。大业实控人持股60%,好客67%,两者流通盘3亿股多点都差不多,市场上的浮动筹码也就及其袖珍的1亿股左右,3-4个亿的资金都足以让股价翻倍了,对操盘来说这意味着什么就不必展开讨论了。

2. 安全性:大业的流动/速动比率=1.0/0.8 ,好客=3.7/3.2. 流动速动比率这东西有两面性,太低了不安全,太高了安全但不符合卡神说的红烧肉理论,今年大业卖飞的一个重要原因就是速动比率低于1.0了担心不安全。

3. 转股态度:侧面印证的依据是看下修数日子公告怎么发,大业是5个月,好客是月经。从这个角度看,弥补了好客比大业有钱的缺点。

说实话,转债买入成本都差不了多少的,撑死也就差2-3块钱,关键看卖出。大丰和游族也拿了一些,但股本结构都不够集中或者太大。好客的目前价位基本上就是底部区域了。2024年看它表演!

1

赞同来自: 猪猪侠

@quantumtheory

我是专门做下修的,我可以肯定的说,好莱客一定会下修。原因很多,一条就够——王(好太太)和沈(好莱客)缺钱!在2022年买地10个亿,非常缺钱,账上五亿远远不够,必须转股,除非飙了。最近两个月,我做四个,100%中标,下一个就是好莱客(已经买入部分),不过别太急,也许价格越来越低,等等有公告消息再买也许更好,大约到20号有点消息,真正的时间是明年。可以参考海环(包括时间,价格,正股活跃度……)。他家有钱

京公网安备 11010802031449号

京公网安备 11010802031449号