Edge

Edge Chrome

Chrome Firefox

Firefox

重新梳理了一下,大概讲一下思路。不敢赌太大。证券部太难打通电话了,真的不敢赌太多,太难沟通了。

我列一下出现的概率,保守估价来评估。

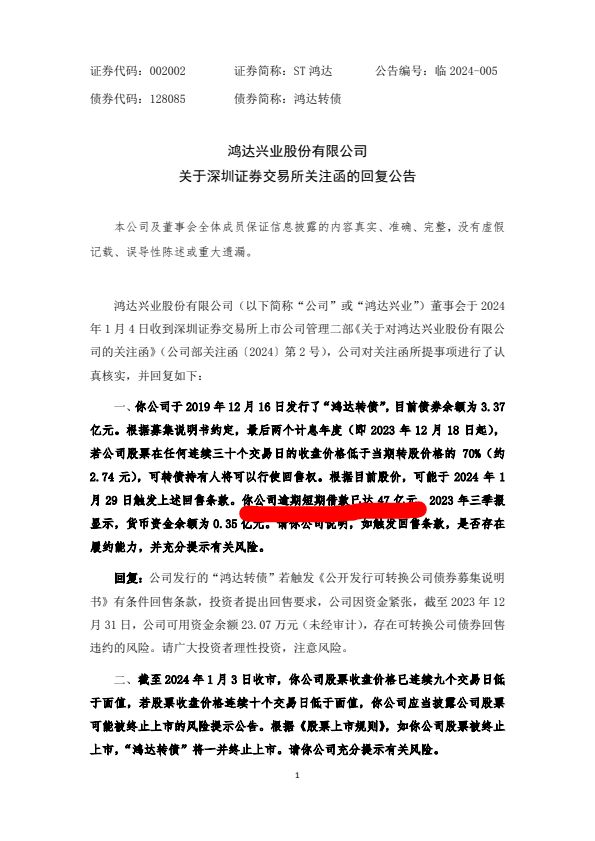

1:1块以下退市-回售违约:参照退市转债,搜特21左右,蓝盾61左右,从规模跟资产来说,我觉得比蓝盾还好一点,我就保守一点,估价50。

-- 拍脑袋概率30%,亏12块一张

2:1块以下退市-回售不违约:公司什么都不做,跟大股东广州农商行、实控人安排好资金回售到账。估价100。

-- 拍脑袋概率10%,赚38块一张

3:1块以下退市-不回售:下修避免回售,在老三板保持大于转股的70%,估价60。

-- 拍脑袋概率10%,亏2块

4:不退市-回售违约:不太可能,有操作空间,大概率会下修2次拖到年报出来,然后下修到底。没钱也不至于回售违约,估价50。

-- 拍脑袋概率5%吧,亏12块一张

5:不退市-回售到账:公司什么都不做,跟大股东广州农商行、实控人安排好资金回售到账,估价100。

-- 拍脑袋概率 5%,赚38块一张

6:不退市-不回售:拉到1块以上,下修避免回售,然后保持到年报做低净资产,下修到底,估价85以上。

-- 拍脑袋概率40%,赚22块一张

整体还是值得赌一把的。不要重仓,参与还是值得了。我已经下场了,买了1000张,输赢都能接受。

----------------------------------------------

1、转债剩下两年,基本不可能会触发回售,最坏情况会一直下修,然后两年后违约。

2、到了三板正股打开跌停,然后下修,大概率就是逼大家转股了,

3、子公司重整之后,虽然失去控制权,但是应该还有股权,卖出去,拿来还可转债也有可能。

反正买入之后,就看监管怎么处理,如果说监管不管不顾,公司也躺平,那就计提损失吧。总体这个家底还是比搜特好很多,毕竟转债也是3亿多,20多亿剩下3亿,不还就过分了。

----------------------------------------------

我列一下出现的概率,保守估价来评估。

1:1块以下退市-回售违约:参照退市转债,搜特21左右,蓝盾61左右,从规模跟资产来说,我觉得比蓝盾还好一点,我就保守一点,估价50。

-- 拍脑袋概率30%,亏12块一张

2:1块以下退市-回售不违约:公司什么都不做,跟大股东广州农商行、实控人安排好资金回售到账。估价100。

-- 拍脑袋概率10%,赚38块一张

3:1块以下退市-不回售:下修避免回售,在老三板保持大于转股的70%,估价60。

-- 拍脑袋概率10%,亏2块

4:不退市-回售违约:不太可能,有操作空间,大概率会下修2次拖到年报出来,然后下修到底。没钱也不至于回售违约,估价50。

-- 拍脑袋概率5%吧,亏12块一张

5:不退市-回售到账:公司什么都不做,跟大股东广州农商行、实控人安排好资金回售到账,估价100。

-- 拍脑袋概率 5%,赚38块一张

6:不退市-不回售:拉到1块以上,下修避免回售,然后保持到年报做低净资产,下修到底,估价85以上。

-- 拍脑袋概率40%,赚22块一张

整体还是值得赌一把的。不要重仓,参与还是值得了。我已经下场了,买了1000张,输赢都能接受。

----------------------------------------------

提醒一下: 2023-12-27,正股0.87跌停,大家注意风险。现在这个价格,超过65元不值得赌。

----------------------------------------------2024-01-16,成本差不多30,两个账户,买入了550张左右,计划再买50张,还有两天的交易。

走向猜测:1、转债剩下两年,基本不可能会触发回售,最坏情况会一直下修,然后两年后违约。

2、到了三板正股打开跌停,然后下修,大概率就是逼大家转股了,

3、子公司重整之后,虽然失去控制权,但是应该还有股权,卖出去,拿来还可转债也有可能。

反正买入之后,就看监管怎么处理,如果说监管不管不顾,公司也躺平,那就计提损失吧。总体这个家底还是比搜特好很多,毕竟转债也是3亿多,20多亿剩下3亿,不还就过分了。

----------------------------------------------

提醒一下: 2023-01-18,最后一个交易日,40块钱,不敢赌,除非你有内幕,不然这个赔率,不敢赌。我已空仓,退市债有一个搜特也行了,少一个鸿达问题不大,少持有一点垃圾债也挺好。

0

陈华明聪 - 就是赌,下好离手

@dz82828114

赌涨跌还可以,赌刚兑,天底下有免费的午餐吗?银行大把钱都没给,凭什么给你?哦,你说你是小额,别忘了它已经退市了,没人管了,相当于把钱借给了没上市的私人老板,还不还钱全凭老板良心,当然你可以申请破产清算。不用操心这么多,你说的我都知道,公司躺平,监管不理,我认赌服输,没这么多话。

0

转,

“欧洲有一项法律规定,向散户提供交易服务的券商必须披露他们客户亏损的百分比。

我查看了行业里主要券商的资料。根据他们网站上展示的信息,大约有80%的客户是亏损的。”

……

“我认为,一个表现出正常思维模式和特征的普通人,将永远没有机会靠交易赚钱。换句话说,正常是行不通的。”

……

“99%的人不知道的是,当你赚钱以后,你大脑的化学物质会发生变化,如果不加留意和检查,它会给你的决策过程带来不利影响。”

“欧洲有一项法律规定,向散户提供交易服务的券商必须披露他们客户亏损的百分比。

我查看了行业里主要券商的资料。根据他们网站上展示的信息,大约有80%的客户是亏损的。”

……

“我认为,一个表现出正常思维模式和特征的普通人,将永远没有机会靠交易赚钱。换句话说,正常是行不通的。”

……

“99%的人不知道的是,当你赚钱以后,你大脑的化学物质会发生变化,如果不加留意和检查,它会给你的决策过程带来不利影响。”

11

陈华明聪 - 就是赌,下好离手

赞同来自: tigerpc 、满东 、火锅008 、李小录2024 、laolii 、 、 、 、 、 、更多 »

我为啥敢买,因为我发现到了老三板,其实转债还是在的,就是交易麻烦,要变现还是可以的。当时蓝盾的时候没有开权限,错过20多的蓝盾。现在看蓝盾走势,下修到1块钱以下,大概率能全部转股,所以看起来退市也没这么黑暗。所以我觉得也不能太悲观,主要是鸿达化工行业,几个子公司都很值钱,政府抢着破产重整。怎么都会给鸿达兴业股份公司一点汤喝,这一点点汤就够还转债了。所以60多我就买了,当然我也是买1000张,两个账户,输赢都能接受。A股不就是赌确定性高的,来这个市场就是赌,小赌怡情,玩股票的风险比60多的大多了。买的股票一个月亏了30个点,所以啊,还不如玩垃圾债。

京公网安备 11010802031449号

京公网安备 11010802031449号