Edge

Edge Chrome

Chrome Firefox

Firefox

今天早上大A一副要崩了的样子,北上资金上午跑了近百亿,直到下午郭嘉队来救场,证券板块带头领涨指数才翻红。

即便已经如此卖力了指数上涨的也还是费劲,沪深300收涨0.59%,上证指数涨了0.74%,还没收复3000点。

这两年券商指数一直有在做网格,几大指数虽然比较惨,券商止跌后倒是震荡的还不错,仍在坚定的降低成本中。

最近考虑加仓调仓的标的中也有这货,只要大A不死,下轮起势前券商应该还是能起个带头的作用。

11月cpi的环比同比数据都是-0.5%,比机构预期的要弱,这种萎靡的消费市场也不知道还要持续多久。

23年马上就忍忍忍完了,虽然各方数据表明这种苦日子可能还得继续,但希望总归是要有的,24年郭嘉队请加油!

1、荣23转债因为下修没通过今天跌了3个点,这次没成功是因为大股东没有投票权。但是下修的态度还是有了,等几个月后大股东解禁再发起下修的话应该就比较容易通过了。

2、鸿达转债今天正股跌停转债也跟着大跌了,虽然目前的到期税后收益很高,回售收益也很好。

但是正股也仅剩1.18元,距离破面很近了,退市的风险逐渐增大,还是要做好最坏的打算,垃圾债赌性重,只可小额博弈。

......

瑞浦兰钧:

基本概况:

无基石。

公司简介:

一家中国的锂离子电池制造商,专注于锂离子动力电池产品和储能电池产品的研发、制造和销售。

2022年及截至2023年前六个月,在全球锂离子电池制造商中按全球储能电池装机量计,该公司拥有8.8%及5.7%的市场份额,分别排名第三及第四,而在中国动力电池产品中按装机量计拥有1.7%及1.2%的市场份额,于该两个期间均排名第十。

动力电池产品包括用于各类乘用车、商用车及特种车辆的磷酸铁锂电池产品及三元锂电池产品。

行业概况:

鉴于下游电动汽车需求的增加,全球及中国动力电池市场出现强劲的增长,且预计近期将持续强劲的涨势。

全球动力电池的年装机量自2017年的63.8GWh增加至2022年的504.5GWh,复合年增长率为51.2%,并预期将进一步增长至2027年的2,597.1GWh,2022年至2027年间的复合年增长率为38.8%。

竞争状况:

全球锂离子电池市场竞争激烈且集中。根据弗若斯特沙利文报告,中国的动力电池市场高度集中,2022年及截至2023年前六个月五大动力电池制造商分别占中国动力电池总装机量约85.3%及90.0%。

踏入2023年,电动汽车行业增长放缓,加上自2023年初原材料减少的影响,动力电池产品的现行市场价格迅速下跌,导致动力电池市场的竞争明显加剧。因此,按装机量计,该公司在中国动力电池产品的市场份额由2022年的1.7%下降至截至2023年6月30日止六个月的1.2%

财务数据:

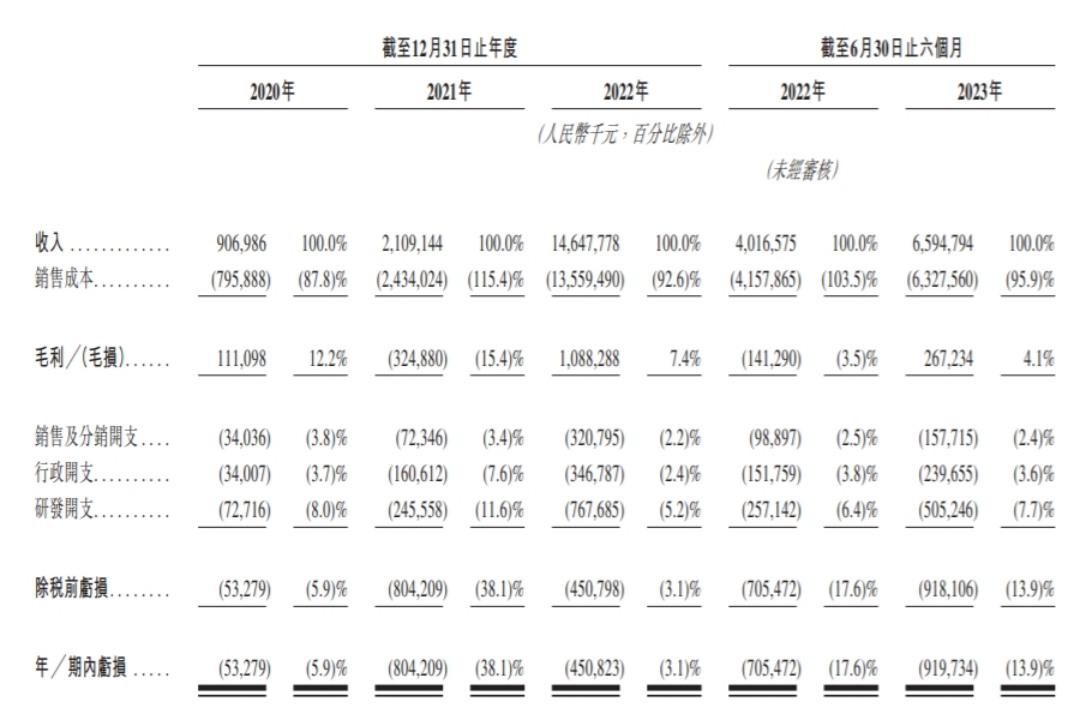

自2017年成立以来,该公司实现大幅增长。总收入由2020年的人民币9.07亿元大幅增加至2021年的21.091亿元,并进一步增加至2022年的人民币146.478亿元,复合年增长率为301.9%。

又由截至2022年前六个月的人民币40.168亿元增加64.2%至2023年同期的65.948亿元。

此外,同期亏损净额人民币分别为0.533亿元、8.041亿元、4.508亿元、7.055亿元及9.197亿元。

公司竞争优势:

1、发展中行业的新兴的电池制造商

2、强大的研发实力

3、高品质及多样化的客户群

风险因素:

1、公司经营历史有限,因此难以评估业务前景,且可能无法成功拓展业务或管理公司增长

2、过往录得亏损净额,且尚未实现盈利

3、实现盈利的计划可能不会按预期发展,这可能影响业务的可持续性

4、面临与原材料价格波动有关的风险

中签率预估:

公开发行总计116.072万股,每手200股,公开发行总计5804手,当前超购0.51倍,假设2000人申购,一手中签率100%。

综合评估:

动力电池概念股这两年一直走熊,国内龙头宁德时代已经从2年前的万亿市值跌去了30%。

同是动力电池占主要营收的国轩高科,从21年12月高点以来陆陆续续跌了2年了,目前市值约399亿人民币,22年营收184亿,23年前6个月营收104亿,23年前三季度已经盈利3.53亿。

相比较而言瑞浦兰钧营收、利润都不如国轩高科,在市值差不多的情况下没什么选择的理由。

个人操作:个人懒得参与。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

即便已经如此卖力了指数上涨的也还是费劲,沪深300收涨0.59%,上证指数涨了0.74%,还没收复3000点。

这两年券商指数一直有在做网格,几大指数虽然比较惨,券商止跌后倒是震荡的还不错,仍在坚定的降低成本中。

最近考虑加仓调仓的标的中也有这货,只要大A不死,下轮起势前券商应该还是能起个带头的作用。

11月cpi的环比同比数据都是-0.5%,比机构预期的要弱,这种萎靡的消费市场也不知道还要持续多久。

23年马上就忍忍忍完了,虽然各方数据表明这种苦日子可能还得继续,但希望总归是要有的,24年郭嘉队请加油!

1、荣23转债因为下修没通过今天跌了3个点,这次没成功是因为大股东没有投票权。但是下修的态度还是有了,等几个月后大股东解禁再发起下修的话应该就比较容易通过了。

2、鸿达转债今天正股跌停转债也跟着大跌了,虽然目前的到期税后收益很高,回售收益也很好。

但是正股也仅剩1.18元,距离破面很近了,退市的风险逐渐增大,还是要做好最坏的打算,垃圾债赌性重,只可小额博弈。

......

瑞浦兰钧:

基本概况:

无基石。

公司简介:

一家中国的锂离子电池制造商,专注于锂离子动力电池产品和储能电池产品的研发、制造和销售。

2022年及截至2023年前六个月,在全球锂离子电池制造商中按全球储能电池装机量计,该公司拥有8.8%及5.7%的市场份额,分别排名第三及第四,而在中国动力电池产品中按装机量计拥有1.7%及1.2%的市场份额,于该两个期间均排名第十。

动力电池产品包括用于各类乘用车、商用车及特种车辆的磷酸铁锂电池产品及三元锂电池产品。

行业概况:

鉴于下游电动汽车需求的增加,全球及中国动力电池市场出现强劲的增长,且预计近期将持续强劲的涨势。

全球动力电池的年装机量自2017年的63.8GWh增加至2022年的504.5GWh,复合年增长率为51.2%,并预期将进一步增长至2027年的2,597.1GWh,2022年至2027年间的复合年增长率为38.8%。

竞争状况:

全球锂离子电池市场竞争激烈且集中。根据弗若斯特沙利文报告,中国的动力电池市场高度集中,2022年及截至2023年前六个月五大动力电池制造商分别占中国动力电池总装机量约85.3%及90.0%。

踏入2023年,电动汽车行业增长放缓,加上自2023年初原材料减少的影响,动力电池产品的现行市场价格迅速下跌,导致动力电池市场的竞争明显加剧。因此,按装机量计,该公司在中国动力电池产品的市场份额由2022年的1.7%下降至截至2023年6月30日止六个月的1.2%

财务数据:

自2017年成立以来,该公司实现大幅增长。总收入由2020年的人民币9.07亿元大幅增加至2021年的21.091亿元,并进一步增加至2022年的人民币146.478亿元,复合年增长率为301.9%。

又由截至2022年前六个月的人民币40.168亿元增加64.2%至2023年同期的65.948亿元。

此外,同期亏损净额人民币分别为0.533亿元、8.041亿元、4.508亿元、7.055亿元及9.197亿元。

公司竞争优势:

1、发展中行业的新兴的电池制造商

2、强大的研发实力

3、高品质及多样化的客户群

风险因素:

1、公司经营历史有限,因此难以评估业务前景,且可能无法成功拓展业务或管理公司增长

2、过往录得亏损净额,且尚未实现盈利

3、实现盈利的计划可能不会按预期发展,这可能影响业务的可持续性

4、面临与原材料价格波动有关的风险

中签率预估:

公开发行总计116.072万股,每手200股,公开发行总计5804手,当前超购0.51倍,假设2000人申购,一手中签率100%。

综合评估:

动力电池概念股这两年一直走熊,国内龙头宁德时代已经从2年前的万亿市值跌去了30%。

同是动力电池占主要营收的国轩高科,从21年12月高点以来陆陆续续跌了2年了,目前市值约399亿人民币,22年营收184亿,23年前6个月营收104亿,23年前三季度已经盈利3.53亿。

相比较而言瑞浦兰钧营收、利润都不如国轩高科,在市值差不多的情况下没什么选择的理由。

个人操作:个人懒得参与。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号