Edge

Edge Chrome

Chrome Firefox

Firefox

由衷羡慕“持有封基”老师那样的数学高手,挥洒自如,准确无误。

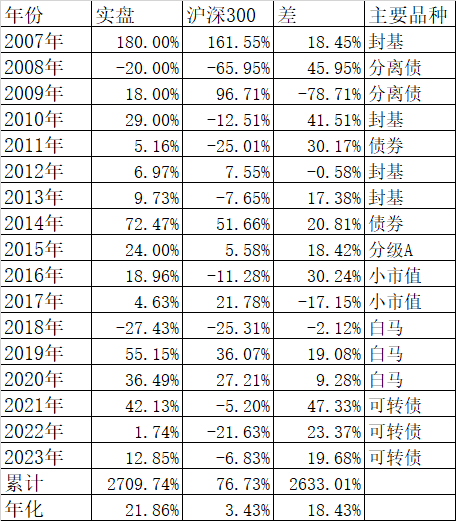

2023年11月15日,封基老师的组合17年超过27倍的收益率。

羡慕之余,看着他每年的收益率愣不明白这17年27倍是怎么得出来的?

https://www.jisilu.cn/question/470883?show_all_answer-TRUE__item_id-4658485__answer_id-4658485__single-TRUE#!answer_4658485

恰巧我自己也是从2007年开始留存有明确具体的数据,

盈亏收益率算下来,虽然没办法跟封基老师比,

但2014年以后,也是每年有正收益,

自己算下来只有2.83倍?凭直觉有点少勒。

历年收益率如下:

1997-2007年:0.50元;-50%;(估算)

2008年:0.44元;-12%;

2009年:0.83元;+88.63%;

2010年:0.67元;-19.27%;

2011年:0.56元;-16.41%;

2012年:0.54元;-3.57%;

2013年:0.83元;+53.70%;

2014年:1.12元;+34.93%;

2015年:1.42元;+26.78%;

2016年:1.47元;+3.52%;

2017年:1.56元;+6.12%;

2018年:1.53元;-1.92%;(计提春和债损失)

2019年:1.71元;+11.76%;

2020年:1.9902元;+16.3859%;

2021年:2.4369元;+22.4449% ;

2022年:2.4411元;+0.1723% ;

2023-11-30.2.8309元;+15.9682%

我数学水平停留在小学三年级算数的阶段。

每年收益率会算,累计投多少赚多少会算;

按照所谓的基金净值法,历年陆续投入的本金会折算成净值份额,

截止今年11月底组合账户,我计算的净值是2.8309元;

而我用他人提供的一个Excel表格计算,生成的净值是4.9892元;

——两者相差巨大。想了想,区别在于:

1、我自己手算,是按照历年来不断投入金额,及时折合成净值份额,多年连续计算的;

2、列入表格时是按每年底的余额填入的;及时与不及时能产生这么大差别?

3、从绝对数额看,2007年之前本金投入额很少,

绝大部分是在2011年以后,陆续加大金额持续追加投入的。

我把这个空白表格贴出来,

大家帮忙看看参数和公式是否正确?使用中有没有什么注意事项?

如果正确,以后就用它了。

其他网友如果也需要,尽管拿去。

虽然我们是纯粹的个人投资者,

用自己的钱炒股,本质上不需要向谁交代。

但亏了多少,赚了多少,能够有个明确的数字和参照比例,总比糊里糊涂好些。

何况从今年开始,我已经被迫成为全职交易者了。

鸟枪是不是也该换个炮了?呵呵。

2023年11月15日,封基老师的组合17年超过27倍的收益率。

羡慕之余,看着他每年的收益率愣不明白这17年27倍是怎么得出来的?

https://www.jisilu.cn/question/470883?show_all_answer-TRUE__item_id-4658485__answer_id-4658485__single-TRUE#!answer_4658485

恰巧我自己也是从2007年开始留存有明确具体的数据,

盈亏收益率算下来,虽然没办法跟封基老师比,

但2014年以后,也是每年有正收益,

自己算下来只有2.83倍?凭直觉有点少勒。

历年收益率如下:

1997-2007年:0.50元;-50%;(估算)

2008年:0.44元;-12%;

2009年:0.83元;+88.63%;

2010年:0.67元;-19.27%;

2011年:0.56元;-16.41%;

2012年:0.54元;-3.57%;

2013年:0.83元;+53.70%;

2014年:1.12元;+34.93%;

2015年:1.42元;+26.78%;

2016年:1.47元;+3.52%;

2017年:1.56元;+6.12%;

2018年:1.53元;-1.92%;(计提春和债损失)

2019年:1.71元;+11.76%;

2020年:1.9902元;+16.3859%;

2021年:2.4369元;+22.4449% ;

2022年:2.4411元;+0.1723% ;

2023-11-30.2.8309元;+15.9682%

我数学水平停留在小学三年级算数的阶段。

每年收益率会算,累计投多少赚多少会算;

按照所谓的基金净值法,历年陆续投入的本金会折算成净值份额,

截止今年11月底组合账户,我计算的净值是2.8309元;

而我用他人提供的一个Excel表格计算,生成的净值是4.9892元;

——两者相差巨大。想了想,区别在于:

1、我自己手算,是按照历年来不断投入金额,及时折合成净值份额,多年连续计算的;

2、列入表格时是按每年底的余额填入的;及时与不及时能产生这么大差别?

3、从绝对数额看,2007年之前本金投入额很少,

绝大部分是在2011年以后,陆续加大金额持续追加投入的。

我把这个空白表格贴出来,

大家帮忙看看参数和公式是否正确?使用中有没有什么注意事项?

如果正确,以后就用它了。

其他网友如果也需要,尽管拿去。

虽然我们是纯粹的个人投资者,

用自己的钱炒股,本质上不需要向谁交代。

但亏了多少,赚了多少,能够有个明确的数字和参照比例,总比糊里糊涂好些。

何况从今年开始,我已经被迫成为全职交易者了。

鸟枪是不是也该换个炮了?呵呵。

0

易尔奇 - 安待久 渐息散

3年合计-7.5%(0.99*0.97*0.963=0.925),损失不大,随时可以卷土重来;

https://www.jisilu.cn/question/471986?show_all_answer-TRUE__item_id-4704522__answer_id-4704522__single-TRUE#!answer_4704522

刚才学习了清风老师的文章和算式,终于明白合计年度盈亏比的算法了。

谢谢。虽然你不知道你帮了我。

https://www.jisilu.cn/question/471986?show_all_answer-TRUE__item_id-4704522__answer_id-4704522__single-TRUE#!answer_4704522

刚才学习了清风老师的文章和算式,终于明白合计年度盈亏比的算法了。

谢谢。虽然你不知道你帮了我。

京公网安备 11010802031449号

京公网安备 11010802031449号