Edge

Edge Chrome

Chrome Firefox

Firefox

根据集思录数据

我发现折价最大的是高速类Reits,508018 华夏中国交建REIT

还发现溢价最大的竟然也是高速类Reits,508066 华泰江苏交控REIT

到底市场看中了508066什么优点?

我发现折价最大的是高速类Reits,508018 华夏中国交建REIT

还发现溢价最大的竟然也是高速类Reits,508066 华泰江苏交控REIT

到底市场看中了508066什么优点?

0

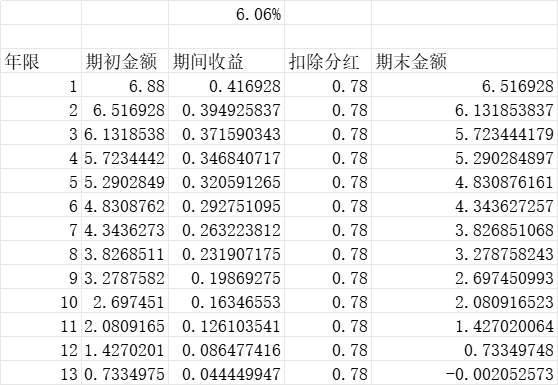

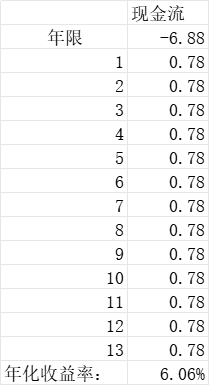

看一下标的,每年收取的通行费约8亿,13年总收入估计在104亿左右,考虑通行费全部分红(不计基金管理费一个多点),摊到每份约为10.4元,依现在价格6.88,投资者15年的收益也就是3.5元,约50%,最后两年基金可能没有收益,周期还长,鸡肋阿,搞搞转债都比这个强,5块钱以下,我会考虑。

4

赞同来自: 跑路皮皮 、williamaa911 、youneigui211 、luckzpz

@johnwhite

都是高速,安徽交控的底层资产是芜湖到安庆的沿江高速,今年中报利润是下降的;反之主贴所说的江苏交控,利润是大增的,其持有的底层资产是沪苏浙高速公路,从上海青浦到江苏吴江、浙江湖州交界处。

所以两者在未来前景来说,其实差异就很大。

508009安徽交控,折价30%,股息率15%,还有人大量抛售,不知道为什么?市场交易情绪变化是很重要的一个原因,但是基础资产的质量也是影响因素之一。

申购时,大家抢着要,现在成烫手山芋

都是高速,安徽交控的底层资产是芜湖到安庆的沿江高速,今年中报利润是下降的;反之主贴所说的江苏交控,利润是大增的,其持有的底层资产是沪苏浙高速公路,从上海青浦到江苏吴江、浙江湖州交界处。

所以两者在未来前景来说,其实差异就很大。

1

赞同来自: huxj2015

@johnwhite

战略投资者一年后解禁,约20%的份额。当时他们的买入价10.8元,共有3次分红,现在他们的成本=10.8-0.68-0.23-0.17=9.72元。还有第三个原因,他们本来就是来帮忙的,用别人的钱帮自己的忙。

所以他们现在拋售,应该是亏本出售。可能有2个原因。

(1)认为这段高速路的车流量会大幅下降;

(2)战投的资金链出现问题,被迫卖出。

京公网安备 11010802031449号

京公网安备 11010802031449号