Edge

Edge Chrome

Chrome Firefox

Firefox

因为看错数据,一不小心买入珍酒李渡。既然已经买入,只能硬着头皮研究研究,仍然按我的十二字投资原则去分析。

一、珍酒李渡从事的是不是一个好生意?

答案肯定是!

只要是已上市的白酒股,在生意模式上就秒杀99%的公司。

而在所有上市白酒中,珍酒李渡的特点如下:

1)在茅台之后,珍酒李渡是第二只上市的酱香白酒股,这就体现了珍酒李渡的稀缺性,理应享受溢价。根据IPO文件的说法——由于酱香型白酒含有较少挥发性物质,被认为对人体有较低的刺激性,相对有利健康,同时保持层次丰富的风味。酱香型白酒的市场份额正逐年提升,自2017年的1056亿元增加至2021年的1900亿元,复合年增长率为15.8%。

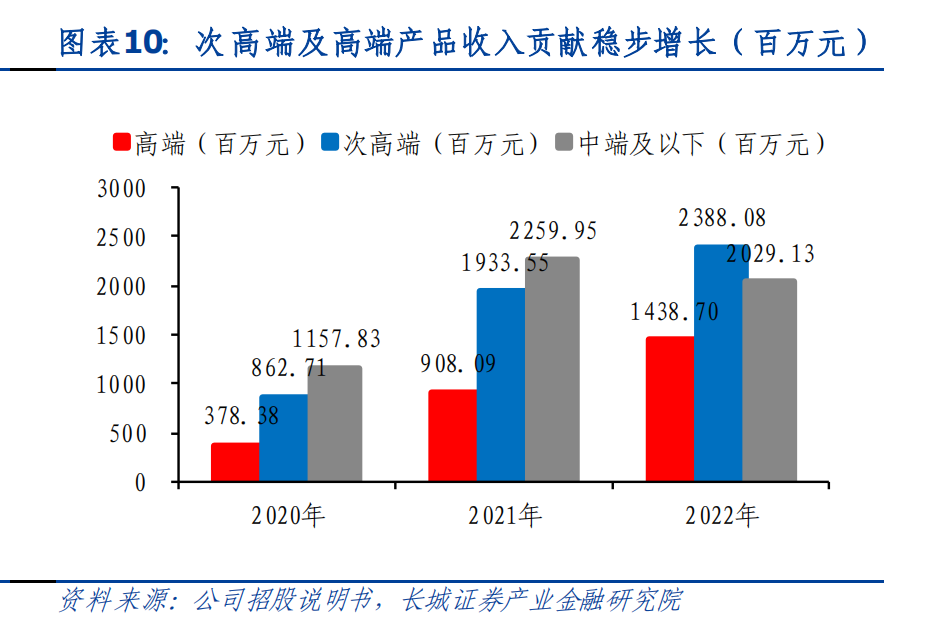

2)高端及次高端占比持续提升,次高端及以上级别白酒产品产生的收入占比由2020年的51.8%增加至2022年的65.4%。

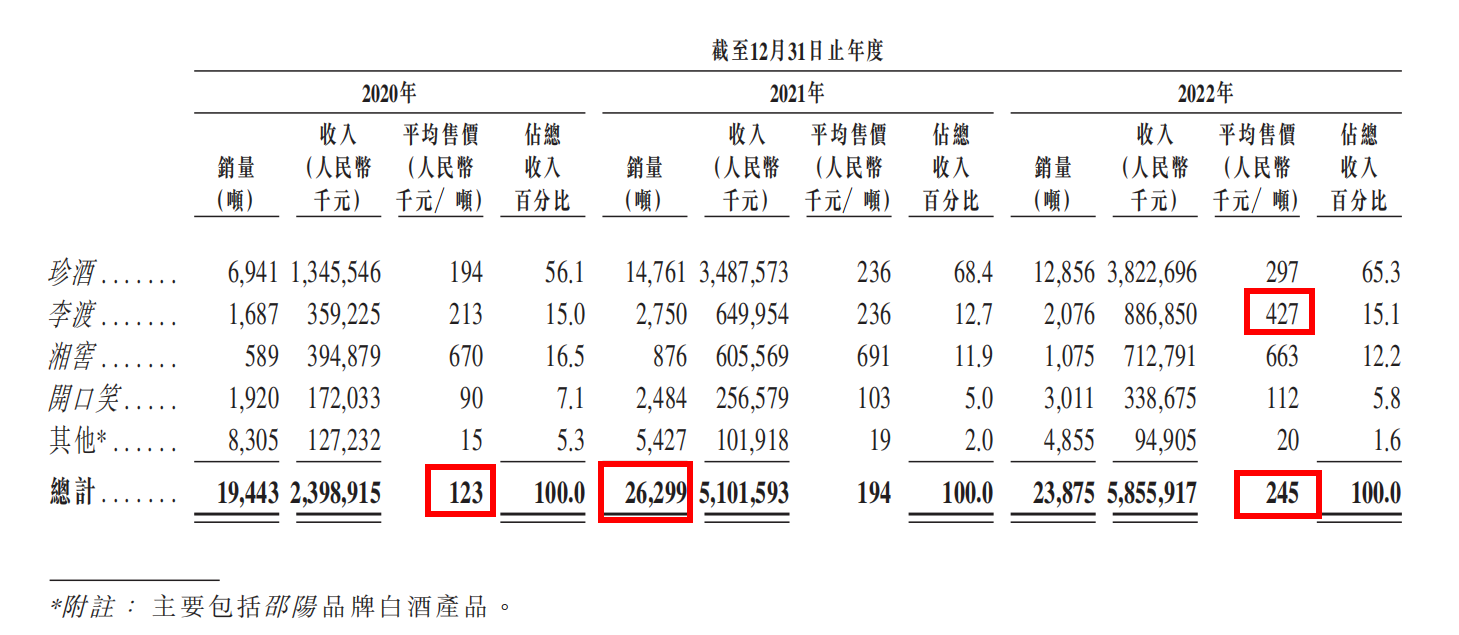

另外从平均售价也可以看到很明显的提升,从2020年的12.3万元/吨翻倍增长至2022年的24.5万元/吨。但从品牌看单吨提升最快的是李渡,由2020年的21.3万元/吨翻倍增长至2022年的42.7万元/吨。

3)多品牌、多香型白酒同时发展,涵盖酱香型、浓香型、兼香型三种香型。

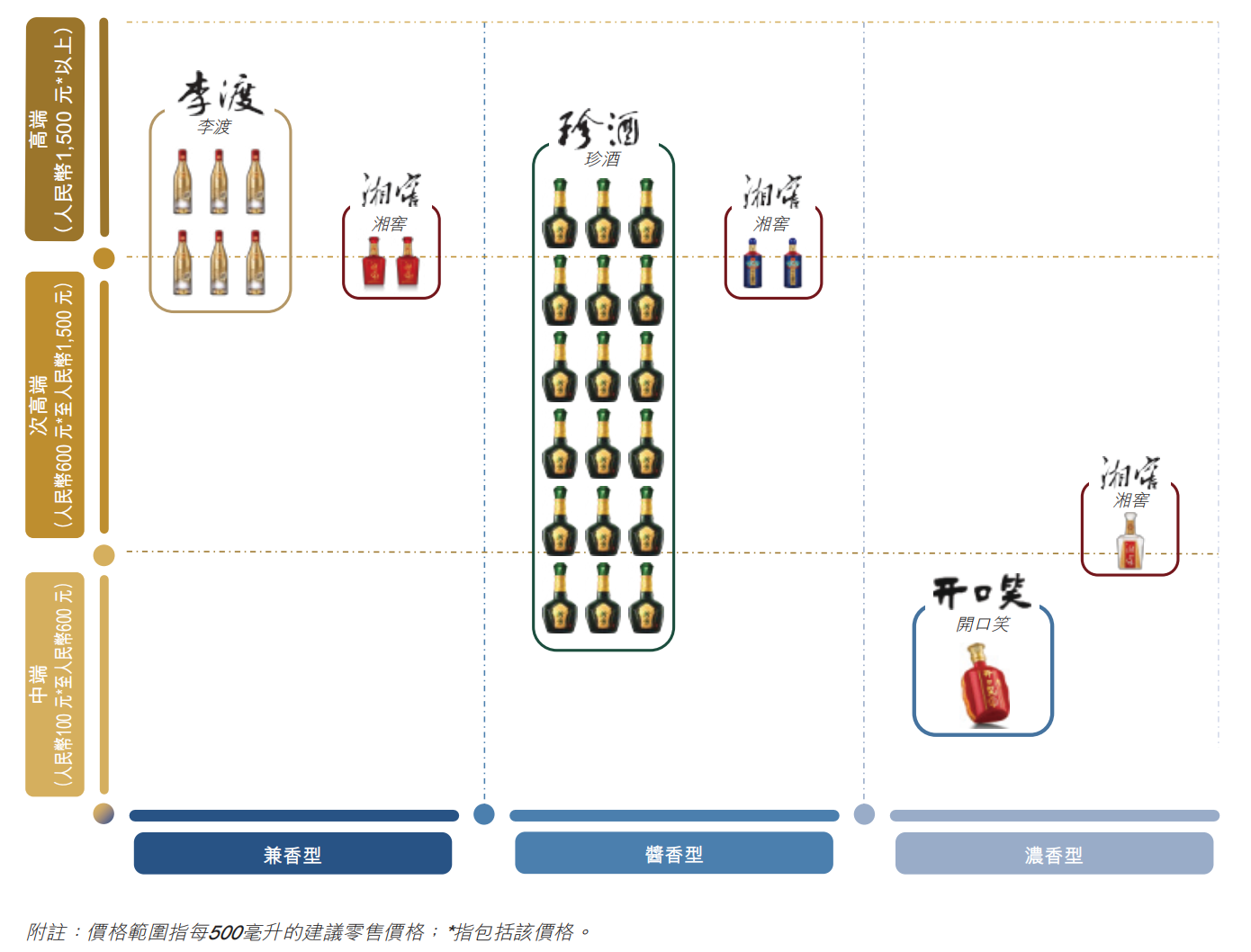

首先,形成了“一树三香,四花齐放”的产品、品牌格局。在香型上覆盖酱香型、浓香型和兼香型,并包含珍酒、李渡、湘窖及开口笑四个品牌。

其次,产品价格带布局全面。珍三十、李渡高粱1308等产品占据超高端价格带,零售价格在2000元上下水平;珍十五、李渡高粱1955、湘窖要情酒等产品成为主推的高端价格带产品,布局千元价位;李渡高粱1975、湘窖红钻等瞄准800-600元次高端价格带;开口笑、老珍酒、珍五等则覆盖300元以下价格带。

二、珍酒李渡当前是不是一个好价格?

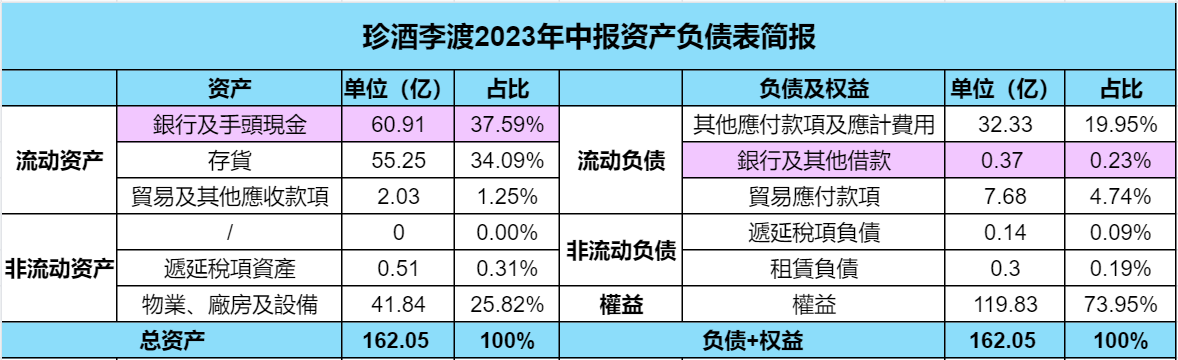

1)资产负债表健康,有息负债忽略不计,即便是在大幅扩产能中,仍然没有举债。

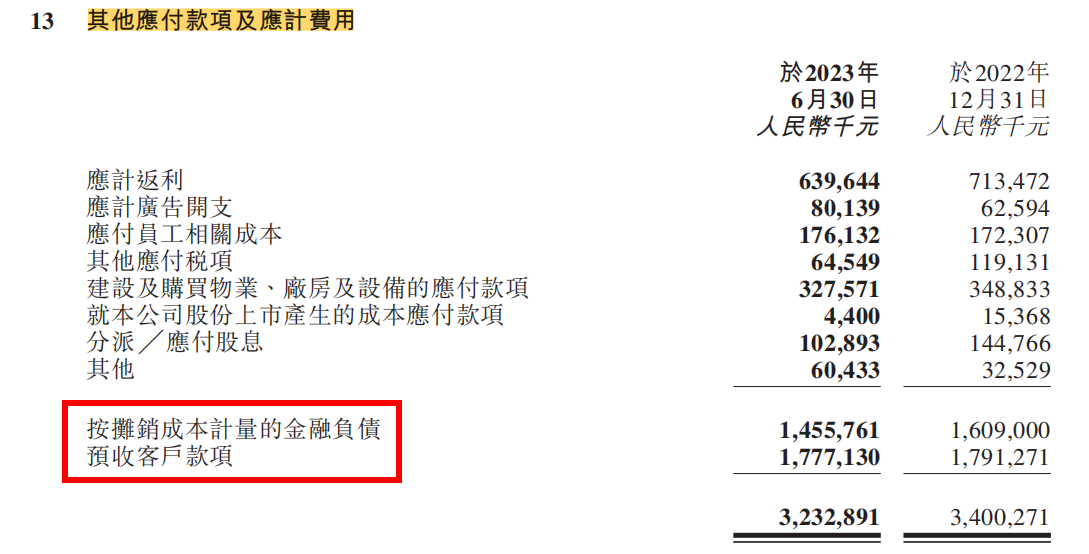

流动负债中的大头是其他应付款项及应计费用共32亿,其中超过一半55%是预付款,大概20%是应计返利,大概10%是欠的工程款等,都是属于经营性负债。

2)估值并不便宜,且没有分红记录。

在今年9月份加入港股通之后,珍酒李渡迎来一波大涨,即便是在近期回调后,估值在整个港股市场看仍不低。按照券商的一致性预期,今年经调整净利润大概是16亿RMB,对应估值大概在17倍PE,而A股的五粮液大概也是这个估值水平。

3)在估值不便宜的情况下,成长性成为估值的关键因素。

成长性的驱动因素包括2个,第一是产能,第二是提价。提价前面提过,因为次高端及以上产品的占比提升,单吨售价逐年提高,相比2020年的单吨售价已经翻倍,未来仍有提升的空间。其次是产能扩建,则是公司当前最为重视的战略。

从招股书可以看到:

2021年,珍酒李渡设计基酒产能13300吨,实际产能11058吨,产能利用率83.1%;

2022年,珍酒李渡设计基酒产能27800吨,实际产能25694吨,产能利用率92.4%;

一年时间实际产能直接翻倍。而目前在建的产能又达到了26000吨,其中16600吨为酱香型基酒,计划是在2024年前建成,2年时间再度接近翻倍。这都为珍酒李渡的高质量成长奠定了基础。

结论,仅仅从估值来看,当前不一定是个好价格,还需要结合成长性与管理层综合评判。

三、珍酒李渡有没有一个好的大股东/管理层?

吴向东,公司的创始人,董事会主席兼控股股东,持股69.08%。

吳先生於白酒行業擁有逾20年經驗。彼於20多年前創立中國知名白酒品牌金六福 。於2000年3月,吳先生創立主要從事白酒銷售的公司金東集團,並一直擔任其董事會主席。吳先生自2005年12月起一直擔任華澤集團(由吳先生控制的於重組前控制我們業務的公司)的董事會主席。於2005年5月,吳先生創辦華致酒行(股份代號:300755.SZ),並自此一直擔任其董事兼董事會主席。此外,吳先生亦於華澤集團、金東集團及融睿集團的附屬公司擔任若干執行或非執行職務。吳先生於截至最後實際可行日期並無擔任任何執行職位,並預期於上市後將不會於控股股東及其緊密聯繫人(不包括本集團)擔任任何執行職位。

首先,个人认为吴向东是非常懂行的。

吴向东认为,做好一个高端的酱酒品牌有四个要素:

(1)品牌。这个品牌一定要有积淀,因为吴总早年像金六福是他创办的,为什么他后面强调品牌,因为他发现一个品牌关键在于本身要有底蕴,而不是凭空打造一个品牌,可能短期内能火一把,但是持续稳定地增长比较难,所以品牌底蕴比较关键。

(2)时间。一方面白酒从产能的积累,品牌的打造,从酿酒技艺来说都需要时间。另一方面我们要控制节奏,做白酒企业节奏很重要,不能太慢,但也不能太快,不然一定会出问题。

(3)基酒(产能)。2021年到今年,我们三年募集了差不多15亿美金,8亿美金在上市前,KKR连续投了我们两轮,在香港差不多融了7亿美金,我们都是为了坚定地扩产能,未来在白酒竞争中产能是核心的门槛,而且是短期内无法超越的,一定要靠时间慢慢地积累。

(4)团队。我们在10月底的时候做了股权激励,而且我们的股权激励应该是消费品行业比较少见的,我们给718个员工都发了股权激励,董事长说做团队不能只把少数的十几二十个人去激励,从中层干部到基层我们都要激励,这是比较少见的广覆盖的股权激励。

基本上我们按照这四点在过去很多年里面做布局、做积累。

其次,吴向东的眼光非常独到,这体现在对珍酒的收购上。

2009年8月28日,已被遵义市法院依法裁定进行破产清算的贵州珍酒厂,在贵阳举行第二次司法拍卖。当天共有三位竞买者,分别是:吴向东的华泽集团,贵州茅台和同济堂药业。最终华泽集团以8250万元的底价拿下珍酒。

单拎出来看珍酒当前的价值,按珍酒李渡60%的市值算是180亿,相当于在14年的时间里翻了200多倍。

那时只有吴向东看到了珍酒的潜力,在《我心中的传奇珍酒》一文中,吴总说道:

因为觉得珍酒厂有底蕴,品牌故事独特,充满传奇色彩,毛主席、周总理、方毅副总理等国家领袖都关心过这个厂的创办和发展,是名副其实的中国酒业1号工程。方毅副总理还亲自为珍酒站台举办过产品推广会,还有周恒刚、季克良等行业泰斗级人物都参加过珍酒的“85鉴定”会,茅台原厂长郑光先、副总工程师杨仁勉、总酒师张支云等28位专家于1975年开始,创立了后来根据方毅副总理题词“酒中珍品”而取名的“贵州珍酒厂”。

珍酒的品牌底蕴,加上吴总在珍酒上的一系列操作(渠道建设、品牌宣传、产能建设、管理赋能等),才有了珍酒的今天。

四、我是否看得懂珍酒李渡的未来?

当前市场上充斥着白酒的利空消息,比如年轻人不喝白酒了,未来属于存量市场竞争,消费降级下高端白酒也不行等。以上观点有一定道理,但又不全对,同时不可否认的事实是白酒行业很难复制过去10年的辉煌,未来的竞争一定是更加激烈。

对于珍酒李渡来说,核心在于珍酒这个品牌,目前在第三梯队,能否更进一步,上升到第二梯队?而决定成败的关键人物就是吴向东,从上面的分析来看,吴总不仅懂销售,更懂酒,同时又有民企灵活机智、雷厉风行的作风,个人是相对看好珍酒李渡在未来可以取得远超行业的增速,且珍酒大概率进入酱酒第二梯队。

一、珍酒李渡从事的是不是一个好生意?

答案肯定是!

只要是已上市的白酒股,在生意模式上就秒杀99%的公司。

而在所有上市白酒中,珍酒李渡的特点如下:

1)在茅台之后,珍酒李渡是第二只上市的酱香白酒股,这就体现了珍酒李渡的稀缺性,理应享受溢价。根据IPO文件的说法——由于酱香型白酒含有较少挥发性物质,被认为对人体有较低的刺激性,相对有利健康,同时保持层次丰富的风味。酱香型白酒的市场份额正逐年提升,自2017年的1056亿元增加至2021年的1900亿元,复合年增长率为15.8%。

2)高端及次高端占比持续提升,次高端及以上级别白酒产品产生的收入占比由2020年的51.8%增加至2022年的65.4%。

另外从平均售价也可以看到很明显的提升,从2020年的12.3万元/吨翻倍增长至2022年的24.5万元/吨。但从品牌看单吨提升最快的是李渡,由2020年的21.3万元/吨翻倍增长至2022年的42.7万元/吨。

3)多品牌、多香型白酒同时发展,涵盖酱香型、浓香型、兼香型三种香型。

首先,形成了“一树三香,四花齐放”的产品、品牌格局。在香型上覆盖酱香型、浓香型和兼香型,并包含珍酒、李渡、湘窖及开口笑四个品牌。

其次,产品价格带布局全面。珍三十、李渡高粱1308等产品占据超高端价格带,零售价格在2000元上下水平;珍十五、李渡高粱1955、湘窖要情酒等产品成为主推的高端价格带产品,布局千元价位;李渡高粱1975、湘窖红钻等瞄准800-600元次高端价格带;开口笑、老珍酒、珍五等则覆盖300元以下价格带。

二、珍酒李渡当前是不是一个好价格?

1)资产负债表健康,有息负债忽略不计,即便是在大幅扩产能中,仍然没有举债。

流动负债中的大头是其他应付款项及应计费用共32亿,其中超过一半55%是预付款,大概20%是应计返利,大概10%是欠的工程款等,都是属于经营性负债。

2)估值并不便宜,且没有分红记录。

在今年9月份加入港股通之后,珍酒李渡迎来一波大涨,即便是在近期回调后,估值在整个港股市场看仍不低。按照券商的一致性预期,今年经调整净利润大概是16亿RMB,对应估值大概在17倍PE,而A股的五粮液大概也是这个估值水平。

3)在估值不便宜的情况下,成长性成为估值的关键因素。

成长性的驱动因素包括2个,第一是产能,第二是提价。提价前面提过,因为次高端及以上产品的占比提升,单吨售价逐年提高,相比2020年的单吨售价已经翻倍,未来仍有提升的空间。其次是产能扩建,则是公司当前最为重视的战略。

从招股书可以看到:

2021年,珍酒李渡设计基酒产能13300吨,实际产能11058吨,产能利用率83.1%;

2022年,珍酒李渡设计基酒产能27800吨,实际产能25694吨,产能利用率92.4%;

一年时间实际产能直接翻倍。而目前在建的产能又达到了26000吨,其中16600吨为酱香型基酒,计划是在2024年前建成,2年时间再度接近翻倍。这都为珍酒李渡的高质量成长奠定了基础。

结论,仅仅从估值来看,当前不一定是个好价格,还需要结合成长性与管理层综合评判。

三、珍酒李渡有没有一个好的大股东/管理层?

吴向东,公司的创始人,董事会主席兼控股股东,持股69.08%。

吳先生於白酒行業擁有逾20年經驗。彼於20多年前創立中國知名白酒品牌金六福 。於2000年3月,吳先生創立主要從事白酒銷售的公司金東集團,並一直擔任其董事會主席。吳先生自2005年12月起一直擔任華澤集團(由吳先生控制的於重組前控制我們業務的公司)的董事會主席。於2005年5月,吳先生創辦華致酒行(股份代號:300755.SZ),並自此一直擔任其董事兼董事會主席。此外,吳先生亦於華澤集團、金東集團及融睿集團的附屬公司擔任若干執行或非執行職務。吳先生於截至最後實際可行日期並無擔任任何執行職位,並預期於上市後將不會於控股股東及其緊密聯繫人(不包括本集團)擔任任何執行職位。

首先,个人认为吴向东是非常懂行的。

吴向东认为,做好一个高端的酱酒品牌有四个要素:

(1)品牌。这个品牌一定要有积淀,因为吴总早年像金六福是他创办的,为什么他后面强调品牌,因为他发现一个品牌关键在于本身要有底蕴,而不是凭空打造一个品牌,可能短期内能火一把,但是持续稳定地增长比较难,所以品牌底蕴比较关键。

(2)时间。一方面白酒从产能的积累,品牌的打造,从酿酒技艺来说都需要时间。另一方面我们要控制节奏,做白酒企业节奏很重要,不能太慢,但也不能太快,不然一定会出问题。

(3)基酒(产能)。2021年到今年,我们三年募集了差不多15亿美金,8亿美金在上市前,KKR连续投了我们两轮,在香港差不多融了7亿美金,我们都是为了坚定地扩产能,未来在白酒竞争中产能是核心的门槛,而且是短期内无法超越的,一定要靠时间慢慢地积累。

(4)团队。我们在10月底的时候做了股权激励,而且我们的股权激励应该是消费品行业比较少见的,我们给718个员工都发了股权激励,董事长说做团队不能只把少数的十几二十个人去激励,从中层干部到基层我们都要激励,这是比较少见的广覆盖的股权激励。

基本上我们按照这四点在过去很多年里面做布局、做积累。

其次,吴向东的眼光非常独到,这体现在对珍酒的收购上。

2009年8月28日,已被遵义市法院依法裁定进行破产清算的贵州珍酒厂,在贵阳举行第二次司法拍卖。当天共有三位竞买者,分别是:吴向东的华泽集团,贵州茅台和同济堂药业。最终华泽集团以8250万元的底价拿下珍酒。

单拎出来看珍酒当前的价值,按珍酒李渡60%的市值算是180亿,相当于在14年的时间里翻了200多倍。

那时只有吴向东看到了珍酒的潜力,在《我心中的传奇珍酒》一文中,吴总说道:

因为觉得珍酒厂有底蕴,品牌故事独特,充满传奇色彩,毛主席、周总理、方毅副总理等国家领袖都关心过这个厂的创办和发展,是名副其实的中国酒业1号工程。方毅副总理还亲自为珍酒站台举办过产品推广会,还有周恒刚、季克良等行业泰斗级人物都参加过珍酒的“85鉴定”会,茅台原厂长郑光先、副总工程师杨仁勉、总酒师张支云等28位专家于1975年开始,创立了后来根据方毅副总理题词“酒中珍品”而取名的“贵州珍酒厂”。

珍酒的品牌底蕴,加上吴总在珍酒上的一系列操作(渠道建设、品牌宣传、产能建设、管理赋能等),才有了珍酒的今天。

四、我是否看得懂珍酒李渡的未来?

当前市场上充斥着白酒的利空消息,比如年轻人不喝白酒了,未来属于存量市场竞争,消费降级下高端白酒也不行等。以上观点有一定道理,但又不全对,同时不可否认的事实是白酒行业很难复制过去10年的辉煌,未来的竞争一定是更加激烈。

对于珍酒李渡来说,核心在于珍酒这个品牌,目前在第三梯队,能否更进一步,上升到第二梯队?而决定成败的关键人物就是吴向东,从上面的分析来看,吴总不仅懂销售,更懂酒,同时又有民企灵活机智、雷厉风行的作风,个人是相对看好珍酒李渡在未来可以取得远超行业的增速,且珍酒大概率进入酱酒第二梯队。

京公网安备 11010802031449号

京公网安备 11010802031449号