Edge

Edge Chrome

Chrome Firefox

Firefox

上证指数今个差点就失守2900点了,几大指数跌幅都超1%走出了年内新低,感觉就现在这情绪及下跌速度2800也指日可待。

果然自己人砸起盘来更快更猛啊,基民也在不断赎回,整个又开始进入了某种循环。

沪深300和上证50过去是没有连续三年下跌的,有网友称反正今年要创造历史了,会不会趁机就再多跌几年。

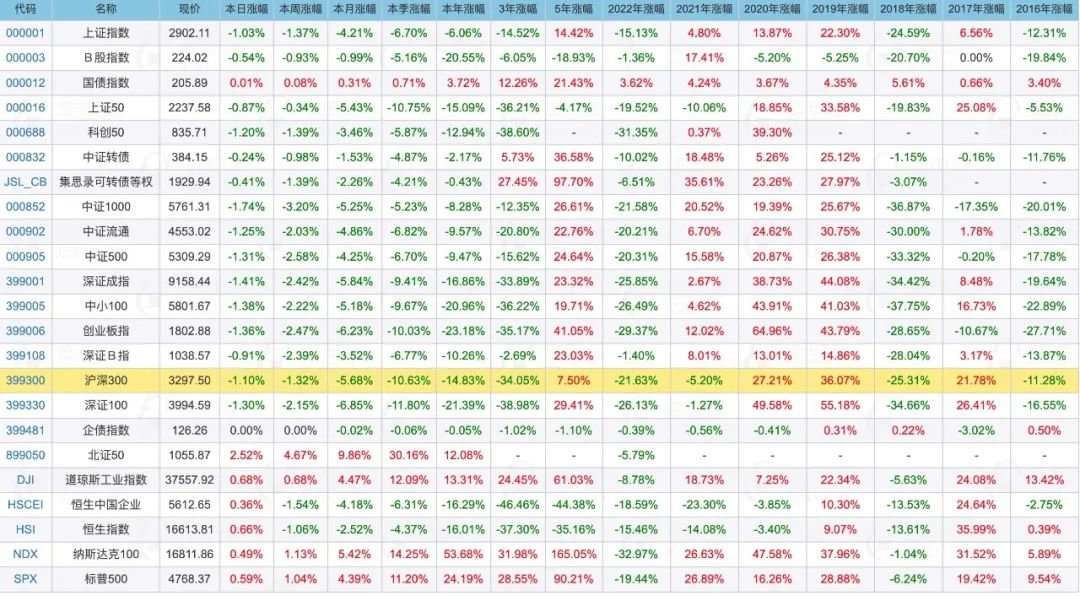

各大指数近年来的表现:

看看上面的数据,就能理解为何相信国运定投纳指会成为段子,真的是时间越久差距越大。

我还看到段子最近又被补充了,相信改ge开放买越南,相信人工红利买阿三,相信科技买纳斯达克,相信长期复苏买日本...

这信心情绪都差不多消失了,而郭嘉队救市却还是磨磨叽叽的,要我说既然想要兜就多上点,直接带动情绪的那种,免得大家各种猜。

当然已经上了贼船的要熬住,再怎么样也要等到下波崛起再考虑重新做资产配置。高的时候不舍得跑低的时候又忍不住割肉,这才是最要命的。

.....

新债金现转债今天集合竞价还行,不过开盘后就一路下滑了,大跌8%收于132.8。

昨日和今早都还是给了高位跑路的机会的,这种首日无法封板的新债大部分都是会回到正常的价值区间的。

明日吉视、胜达是最后交易日,要走的小伙伴可别忘记了,明日神码、亿田转债可进行申购,神码转债差不多能20中1,祝好运。

1

神码转债:(正股代码:000034,配债代码:080034)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:13.39亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

神州数码今日收盘价29.06,转股价32.51,转股价值=转债面值/转股价*正股价=100/32.51*29.06=89.39,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.7962%,纯债价值简化计算92.04,纯债价值较好。

公司简介:

神州数码属于IT服务业,公司位居IT分销行业前列,销售网络遍布国内多座城市,销售渠道丰富,客户包括京东等电商平台以及多个企业级客户,在行业内具有很强的竞争力。

公司基于与华为的长期合作,率先进入鲲鹏产业链做整机组装业务,自主品牌鲲泰服务器持续获得来自运营商、政府订单,未来有望成为公司收入新增长点。

公司成立于2000年,2016年借壳上市,目前公司市值194.58亿,有息负债率59.21%,当前市盈率PE17.623,市净率PB2.369。

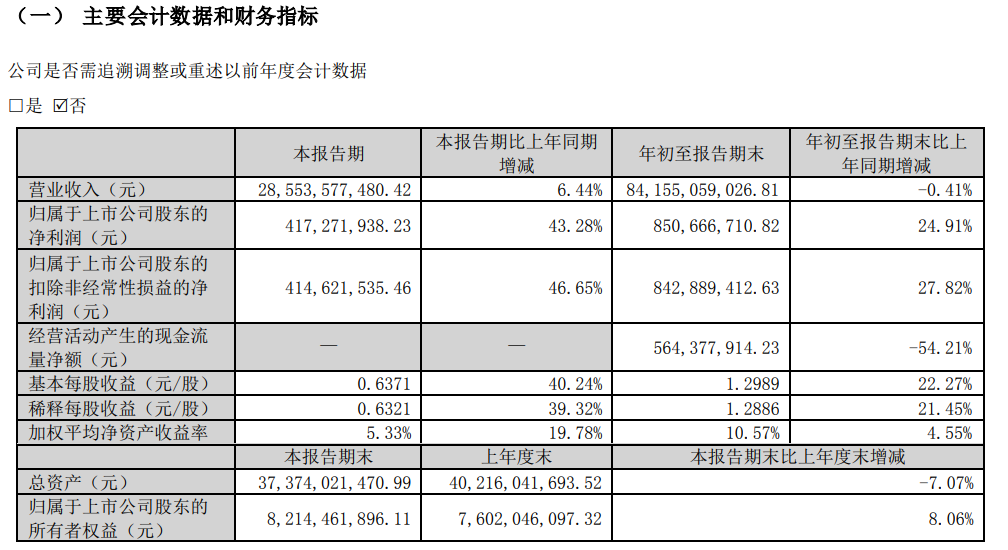

2023年三季度报告公告:

2023年第三季度营业收入同比减少0.41%,归属上市公司股东的净利润同比增长24.91%。

主要风险:

1、自主品牌业务以整机组装为主,核心零件来源于外采,自身核心竞争力有待提高,且目前产能利用率偏低,未来产能释放存在一定的不确定性。

2、2022年末公司应收账款、预付款和存货合计占流动资产比例为83.14%,对资金形成较大占用。

3、近年债务规模逐年增长,短期有息债务占比较高,面临一定债务集中偿付压力。

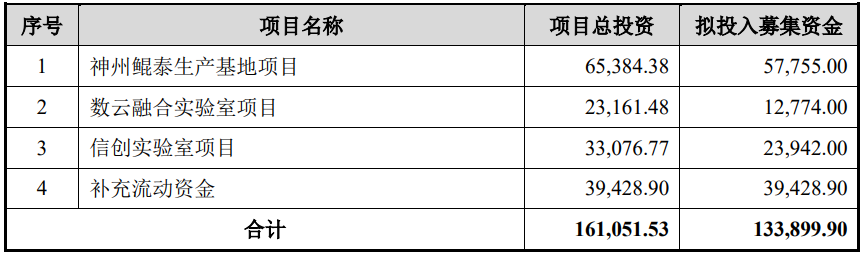

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率11.87%,结合AA级、相似的转债、正股质地等综合因素目前给予32%的溢价率,正常价值预估:89.39*1.32=118。

假设原始股东配售65%,网上按4.68亿计算,顶格申购单账户约中46800/900/1000=0.05签,中签率一般,顶格申购。

2

亿田转债:(正股代码:300911,配债代码:380911)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.202亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

亿田智能今日收盘价36.58,转股价38.08,转股价值=转债面值/转股价*正股价=100/38.08*36.58=96.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2271%,纯债价值简化计算83.72,纯债价值一般。

公司简介:

亿田智能属于家用电器业,公司作为国内集成灶行业的头部企业之一,具备不一定产品更新迭代和技术创新能力,拥有一定的市场知名度和品牌效应,销售渠道亦日渐完善。

公司成立于2003年,上市时间2020年12月,目前公司市值39.05亿,有息负债率0.17%,当前市盈率PE21.206,市净率PB2.683。

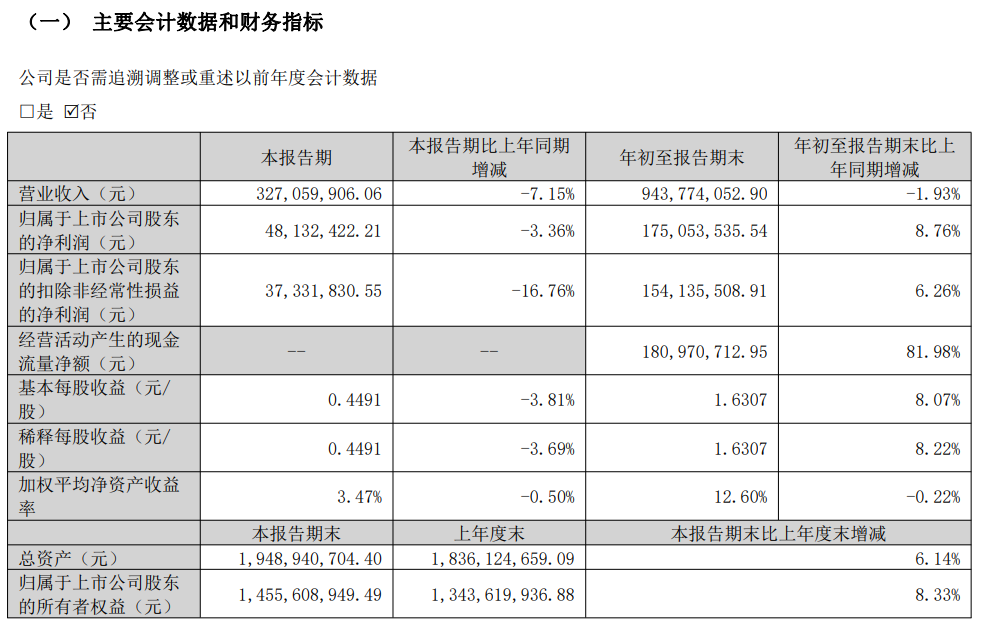

2023年三季度报告公告:

2023年第三季度营业收入同比减少1.93%,归属上市公司股东的净利润同比增长8.76%。

主要风险:

1、地产红利的逐步消退将导致厨电制造行业增长承压,集成灶市场竞争日益激烈。

2、在建拟建项目新增产能规模较大,且集成水槽及洗碗机并非公司传统产品,需关注若未来不能及时消化新增产能,较高的折旧计提可能侵蚀公司利润。

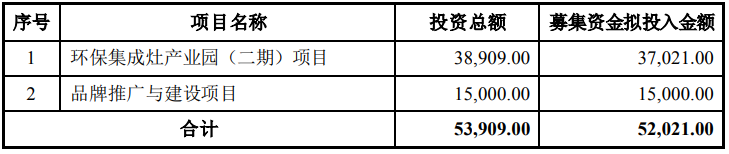

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.1%,结合AA-级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:96.06*1.26=121。

假设原始股东配售78%,网上按1.14亿计算,顶格申购单账户约中11400/900/1000=0.012签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

果然自己人砸起盘来更快更猛啊,基民也在不断赎回,整个又开始进入了某种循环。

沪深300和上证50过去是没有连续三年下跌的,有网友称反正今年要创造历史了,会不会趁机就再多跌几年。

各大指数近年来的表现:

看看上面的数据,就能理解为何相信国运定投纳指会成为段子,真的是时间越久差距越大。

我还看到段子最近又被补充了,相信改ge开放买越南,相信人工红利买阿三,相信科技买纳斯达克,相信长期复苏买日本...

这信心情绪都差不多消失了,而郭嘉队救市却还是磨磨叽叽的,要我说既然想要兜就多上点,直接带动情绪的那种,免得大家各种猜。

当然已经上了贼船的要熬住,再怎么样也要等到下波崛起再考虑重新做资产配置。高的时候不舍得跑低的时候又忍不住割肉,这才是最要命的。

.....

新债金现转债今天集合竞价还行,不过开盘后就一路下滑了,大跌8%收于132.8。

昨日和今早都还是给了高位跑路的机会的,这种首日无法封板的新债大部分都是会回到正常的价值区间的。

明日吉视、胜达是最后交易日,要走的小伙伴可别忘记了,明日神码、亿田转债可进行申购,神码转债差不多能20中1,祝好运。

1

神码转债:(正股代码:000034,配债代码:080034)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:13.39亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

神州数码今日收盘价29.06,转股价32.51,转股价值=转债面值/转股价*正股价=100/32.51*29.06=89.39,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.7962%,纯债价值简化计算92.04,纯债价值较好。

公司简介:

神州数码属于IT服务业,公司位居IT分销行业前列,销售网络遍布国内多座城市,销售渠道丰富,客户包括京东等电商平台以及多个企业级客户,在行业内具有很强的竞争力。

公司基于与华为的长期合作,率先进入鲲鹏产业链做整机组装业务,自主品牌鲲泰服务器持续获得来自运营商、政府订单,未来有望成为公司收入新增长点。

公司成立于2000年,2016年借壳上市,目前公司市值194.58亿,有息负债率59.21%,当前市盈率PE17.623,市净率PB2.369。

2023年三季度报告公告:

2023年第三季度营业收入同比减少0.41%,归属上市公司股东的净利润同比增长24.91%。

主要风险:

1、自主品牌业务以整机组装为主,核心零件来源于外采,自身核心竞争力有待提高,且目前产能利用率偏低,未来产能释放存在一定的不确定性。

2、2022年末公司应收账款、预付款和存货合计占流动资产比例为83.14%,对资金形成较大占用。

3、近年债务规模逐年增长,短期有息债务占比较高,面临一定债务集中偿付压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率11.87%,结合AA级、相似的转债、正股质地等综合因素目前给予32%的溢价率,正常价值预估:89.39*1.32=118。

假设原始股东配售65%,网上按4.68亿计算,顶格申购单账户约中46800/900/1000=0.05签,中签率一般,顶格申购。

2

亿田转债:(正股代码:300911,配债代码:380911)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.202亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

亿田智能今日收盘价36.58,转股价38.08,转股价值=转债面值/转股价*正股价=100/38.08*36.58=96.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2271%,纯债价值简化计算83.72,纯债价值一般。

公司简介:

亿田智能属于家用电器业,公司作为国内集成灶行业的头部企业之一,具备不一定产品更新迭代和技术创新能力,拥有一定的市场知名度和品牌效应,销售渠道亦日渐完善。

公司成立于2003年,上市时间2020年12月,目前公司市值39.05亿,有息负债率0.17%,当前市盈率PE21.206,市净率PB2.683。

2023年三季度报告公告:

2023年第三季度营业收入同比减少1.93%,归属上市公司股东的净利润同比增长8.76%。

主要风险:

1、地产红利的逐步消退将导致厨电制造行业增长承压,集成灶市场竞争日益激烈。

2、在建拟建项目新增产能规模较大,且集成水槽及洗碗机并非公司传统产品,需关注若未来不能及时消化新增产能,较高的折旧计提可能侵蚀公司利润。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.1%,结合AA-级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:96.06*1.26=121。

假设原始股东配售78%,网上按1.14亿计算,顶格申购单账户约中11400/900/1000=0.012签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号