Edge

Edge Chrome

Chrome Firefox

Firefox

今天回血还是比较多的,但是相比这个季度的失血量,今天也只能说是毛毛雨。大A 成交量高了那么一丢丢,从6000多亿回到了7000多亿,可见市场是真的冷啊。

转债等权指数微涨0.54%,中位数116.57,结束了六连跌小小反弹。

话说今日st鸿达已经跌破1元面值了,转债竟然只跌了1个多点,真是出乎意料。

里面的资金是坚信可以回售么?可这明明都已经快搞退市了,他们怎么都如此淡定啊,不懂...

最近连发6只新债,12月的小高潮大家要把握下,说不定就中签了。明日家联、博23、豪鹏转债可进行申购,大家不要忘记啦,祝好运~

1

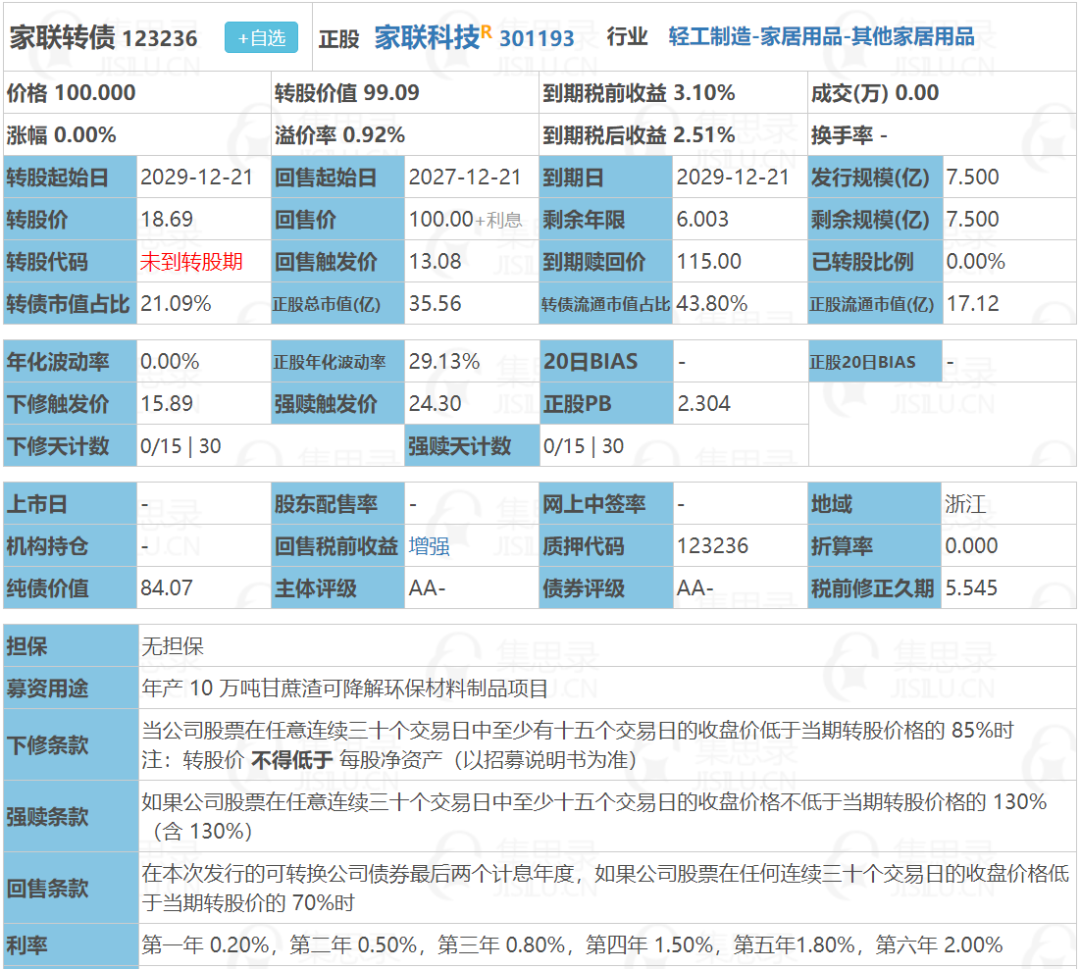

家联转债:(正股代码:301193,配债代码:381193)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

家联科技今日收盘价18.52,转股价18.69,转股价值=转债面值/转股价*正股价=100/18.69*18.52=99.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.5+0.8+1.5+1.8+110=119.8,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2416%,纯债价值简化计算83.31,纯债价值一般。

公司简介:

家联科技属于轻工制造业,公司主要销售区域遍及境内外,客户包括国内外知名的商超、餐饮巨头,优质的客户基础推动公司建立了良好的产品力和品牌认知度,有望享受行业集中度提升红利。

公司成立于2009年,上市时间2021年12月,目前公司市值35.56亿,有息负债率24.59%,当前市盈率PE53.994,市净率PB2.304。

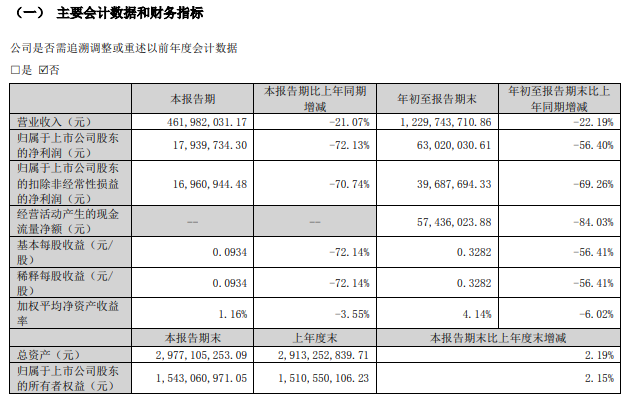

2023年三季度报告公告:

2023年第三季度公司营业收入同比减少22.19%,归属上市公司股东的净利润同比减少56.4%。

主要风险:

1、主要产品为塑料产品,需关注贸易政策变化。

2、海外销售占比高且采购多数以外币计价,面临一定汇率波动。

3、产能扩张较快,若市场开拓不及预期,则面临较大的产能消化风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.92%,结合AA-级、相似的转债、正股质地等综合因素目前给予21%的溢价率,正常价值预估:99.09*1.21=121。

假设原始股东配售87%,网上按0.975亿计算,顶格申购单账户约中9750/900/1000=0.01签,中签率低,顶格申购。

2

博23转债:(正股代码:601137,配债代码:764137)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:17亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

博威合金今日收盘价14.51,转股价15.63,转股价值=转债面值/转股价*正股价=100/15.63*14.51=92.83,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+109=112.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别5年期即期收益率3.6275%,纯债价值简化计算90.5,纯债价值尚可。

公司简介:

博威合金属于有色金属业,公司在新材料领域具有较强的技术实力,受益于下游需求增长,公司新材料板块收入逐年增长,主营业务突出,经营状况良好。

公司成立于2009年,上市时间2011年1月,目前公司市值113.45亿,有息负债率40.83%,当前市盈率PE11.992,市净率PB1.691。

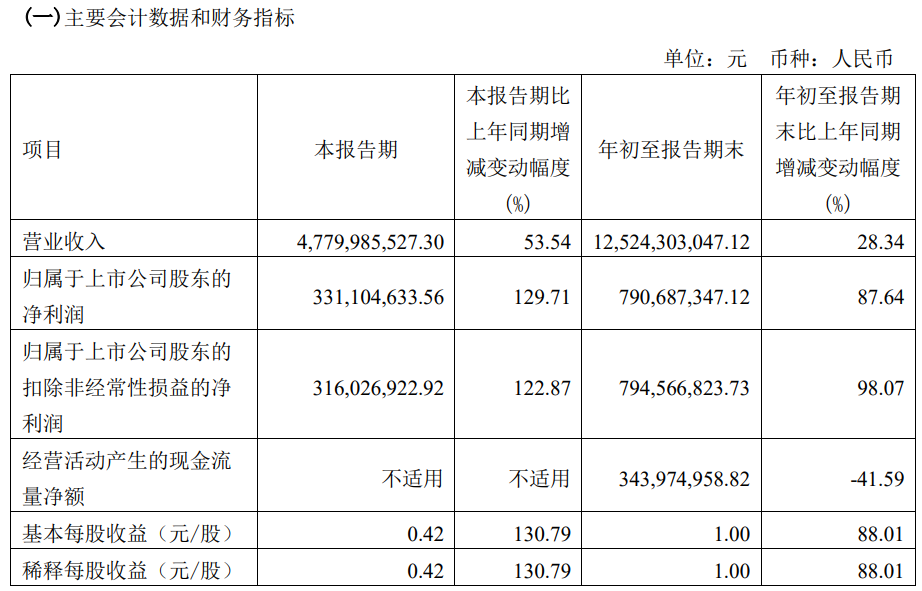

2023年三季度报告公告:

2023年第三季度营业收入同比增长28.34%,归属上市公司股东的净利润同比增长87.64%。

主要风险:

1、新能源业务收到多方面因素影响,盈利水平波动较大。

2、存货和应收账款规模较大,对营运资金形成占用。

3、公司债务规模持续增长且债务结构亟待改善。

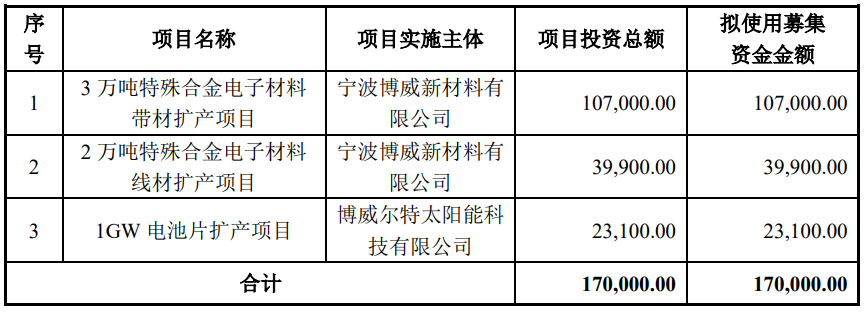

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率7.72%,结合AA级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:92.83*1.26=117,整体质地一般。

假设原始股东配售75%,网上按4.25亿计算,顶格申购单账户约中42500/900/1000=0.047签,中签率一般,顶格申购。

3

豪鹏转债:(正股代码:001283,配债代码:081283)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:11亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

豪鹏科技今日收盘价50.05,转股价50.65,转股价值=转债面值/转股价*正股价=100/50.65*50.05=98.82,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.9+112=117.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2416%,纯债价值简化计算81.5,纯债价值一般。

公司简介:

豪鹏科技属于电力设备业,公司小型镍氢电池市场份额全球领先,在消费锂电领域具有一定技术积累及良好的客户基础。公司电芯自给率较高,产业链完整且产品多元化程度较高。

公司成立于2002年,上市时间2022年12月,目前公司市值41.19亿,有息负债率34.74%,当前市盈率PE51.919,市净率PB1.779。

2023年三季度报告公告:

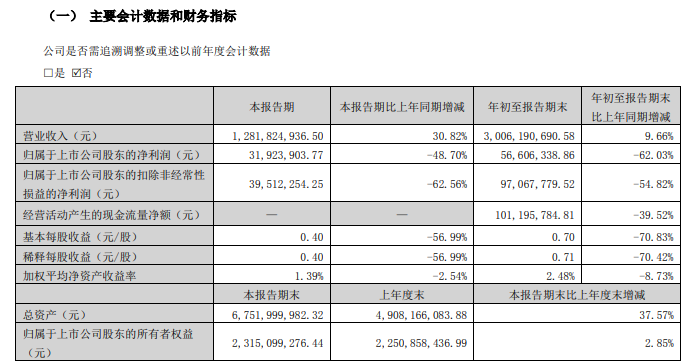

2023年第三季度公司营业收入同比增长9.66%,归属上市公司股东的净利润同比减少62.03%。

主要风险:

1、公司以外销收入为主,面临一定的政策及汇率波动风险。

2、受原材料价格上涨及新建产线折旧摊销影响,公司相关盈利指标有所弱化。

3、产能扩张带动总债务持续增长,新增产能订单消化情况有待关注。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率1.2%,结合AA-级、相似的转债、正股质地等综合因素目前给予18%的溢价率,正常价值预估:98.82*1.18=117,今年的锂电池板块整体溢价下降了不少比较的惨,转债价格也明显下降趋势。

假设原始股东配售73%,网上按2.97亿计算,顶格申购单账户约中29700/900/1000=0.033签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

转债等权指数微涨0.54%,中位数116.57,结束了六连跌小小反弹。

话说今日st鸿达已经跌破1元面值了,转债竟然只跌了1个多点,真是出乎意料。

里面的资金是坚信可以回售么?可这明明都已经快搞退市了,他们怎么都如此淡定啊,不懂...

最近连发6只新债,12月的小高潮大家要把握下,说不定就中签了。明日家联、博23、豪鹏转债可进行申购,大家不要忘记啦,祝好运~

1

家联转债:(正股代码:301193,配债代码:381193)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

家联科技今日收盘价18.52,转股价18.69,转股价值=转债面值/转股价*正股价=100/18.69*18.52=99.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.5+0.8+1.5+1.8+110=119.8,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2416%,纯债价值简化计算83.31,纯债价值一般。

公司简介:

家联科技属于轻工制造业,公司主要销售区域遍及境内外,客户包括国内外知名的商超、餐饮巨头,优质的客户基础推动公司建立了良好的产品力和品牌认知度,有望享受行业集中度提升红利。

公司成立于2009年,上市时间2021年12月,目前公司市值35.56亿,有息负债率24.59%,当前市盈率PE53.994,市净率PB2.304。

2023年三季度报告公告:

2023年第三季度公司营业收入同比减少22.19%,归属上市公司股东的净利润同比减少56.4%。

主要风险:

1、主要产品为塑料产品,需关注贸易政策变化。

2、海外销售占比高且采购多数以外币计价,面临一定汇率波动。

3、产能扩张较快,若市场开拓不及预期,则面临较大的产能消化风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.92%,结合AA-级、相似的转债、正股质地等综合因素目前给予21%的溢价率,正常价值预估:99.09*1.21=121。

假设原始股东配售87%,网上按0.975亿计算,顶格申购单账户约中9750/900/1000=0.01签,中签率低,顶格申购。

2

博23转债:(正股代码:601137,配债代码:764137)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:17亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

博威合金今日收盘价14.51,转股价15.63,转股价值=转债面值/转股价*正股价=100/15.63*14.51=92.83,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+109=112.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别5年期即期收益率3.6275%,纯债价值简化计算90.5,纯债价值尚可。

公司简介:

博威合金属于有色金属业,公司在新材料领域具有较强的技术实力,受益于下游需求增长,公司新材料板块收入逐年增长,主营业务突出,经营状况良好。

公司成立于2009年,上市时间2011年1月,目前公司市值113.45亿,有息负债率40.83%,当前市盈率PE11.992,市净率PB1.691。

2023年三季度报告公告:

2023年第三季度营业收入同比增长28.34%,归属上市公司股东的净利润同比增长87.64%。

主要风险:

1、新能源业务收到多方面因素影响,盈利水平波动较大。

2、存货和应收账款规模较大,对营运资金形成占用。

3、公司债务规模持续增长且债务结构亟待改善。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率7.72%,结合AA级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:92.83*1.26=117,整体质地一般。

假设原始股东配售75%,网上按4.25亿计算,顶格申购单账户约中42500/900/1000=0.047签,中签率一般,顶格申购。

3

豪鹏转债:(正股代码:001283,配债代码:081283)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:11亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

豪鹏科技今日收盘价50.05,转股价50.65,转股价值=转债面值/转股价*正股价=100/50.65*50.05=98.82,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.9+112=117.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2416%,纯债价值简化计算81.5,纯债价值一般。

公司简介:

豪鹏科技属于电力设备业,公司小型镍氢电池市场份额全球领先,在消费锂电领域具有一定技术积累及良好的客户基础。公司电芯自给率较高,产业链完整且产品多元化程度较高。

公司成立于2002年,上市时间2022年12月,目前公司市值41.19亿,有息负债率34.74%,当前市盈率PE51.919,市净率PB1.779。

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长9.66%,归属上市公司股东的净利润同比减少62.03%。

主要风险:

1、公司以外销收入为主,面临一定的政策及汇率波动风险。

2、受原材料价格上涨及新建产线折旧摊销影响,公司相关盈利指标有所弱化。

3、产能扩张带动总债务持续增长,新增产能订单消化情况有待关注。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率1.2%,结合AA-级、相似的转债、正股质地等综合因素目前给予18%的溢价率,正常价值预估:98.82*1.18=117,今年的锂电池板块整体溢价下降了不少比较的惨,转债价格也明显下降趋势。

假设原始股东配售73%,网上按2.97亿计算,顶格申购单账户约中29700/900/1000=0.033签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号