Edge

Edge Chrome

Chrome Firefox

Firefox

周五要不是手上的游族转债和腾讯率先给出了反馈,我都不知道发生了啥,不过心里大概是猜出了点,毕竟整个板块如此一致的大跌定然是zc面又出现了什么利空。

12月22日,出了网络游戏管理办法的征求意见稿,具体内容大家自己看了,对于这个zc网络上褒贬不一。

最先看到的就是一波称手叫好的家长了,他们甚至希望国家把整个游戏产业都给一锅端,可能真的是家里孩子沉迷游戏久矣。

我觉得小孩子玩游戏这个问题得分开看,如果是玩物丧志类型的,即便没有了游戏也会有其他的成瘾性的东西存在,都容易上瘾,关键还是家长引导。

不过就国内当前这种卷的环境,躺又躺不平,卷又卷不赢,父母每天996还要去管孩子学习也真的是太不容易。

看到了另外几波讨论,大家认为这次zc其实对于那些主靠诱导消费或者几个金主爸爸消费的小游戏公司来说肯定是巨大利空。

“网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。设置用户充值限额“这几点对于那些就指着这些手段赚钱的小游戏公司来说是致命的。

对于腾讯、米哈游这类公司来说肯定也有影响,毕竟对营销消费作出了限制,营收利润短期可能要下滑。

至于有些朋友说的更好的整顿市场,有利于游戏产业发展,这个就需要更长的时间来证明了,至少目前二级市场股价的表现是表明了资本暂时不看好的。

在没有真正揣摩明白上面的意图之前,自然是不敢轻举妄动,这几年在互联网、教培行业已经充分感受过zc的主导力量到底有多大。

......

1、大业转债遭遇资金炒作,大涨的12%都是溢价,需要注意的是大业已经公布了强赎回,最后交易日是1月10日,大家需要注意下了,这种情况下就不要被柚子骗进去了。

同名的大叶转债则在跌幅排行榜,直接20%跌停,这货是一上市就被炒作的,溢价一直很好,最近两天连续跌停,价格从227直接跌到145。

玩妖债被埋的小伙伴应该是要有这种较坏情况的觉悟的,要么割肉离场要么继续等下波的炒作,至于下波什么时候来就要柚子们了。

2、周五受新zc影响游族转债大跌4个多点,利润跌掉了不少,不过游族转债时间不多了,游戏当前虽然超跌,但就转债而言未来还是有不少机会的,所以大家也不用担心。

3、st鸿达刚跌破1元的时候转债却没什么跌,出乎大家意料,周五好像是反应过来了转债跌了7个多点,收于67.63,退市风险大伙还是要注意起来。

4、上周周四周五有5只新债,神码、亿田、家联、博23、豪鹏转债单户中签率分别是0.045、0.01、0.09、0.067、0.044签。明日华康、浙建转债可进行申购。祝大家好运

1

华康转债:(正股代码:605077,配债代码:715077)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:13.03亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

华康股份周五收盘价23.02,转股价22.66,转股价值=转债面值/转股价*正股价=100/22.06*23.02=101.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2326%,纯债价值简化计算83.35,纯债价值一般。

公司简介:

华康股份属于化学制品业,公司深耕功能性糖醇领域多年,产业链布局较为完整,产品丰富,主要客户为国内外知名食品饮料企业如玛氏箭牌、不凡帝、可口可乐、亿滋及农夫山泉,客户较为优质且需求稳定。

公司成立于2001年,上市时间2021年2月,目前公司市值54.01亿,有息负债率30.68%,当前市盈率PE14.938,市净率PB1.933。

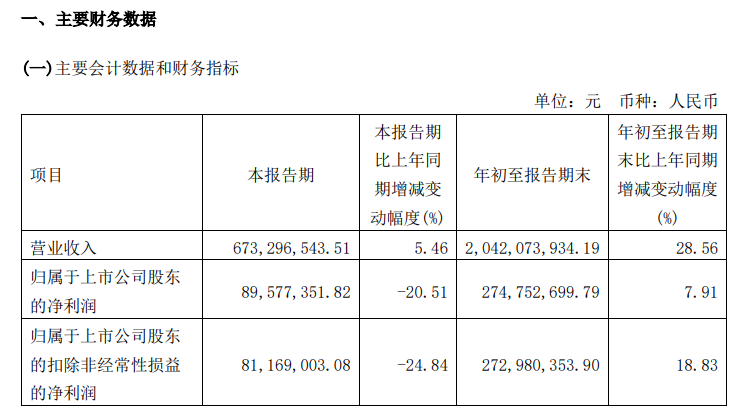

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长28.56%,归属上市公司股东的净利润同比增长7.91%。

主要风险:

1、原材料价格的上涨加大了公司成本控制难度,叠加主要产品价格下降使得盈利能力有所下滑。

2、公司存在一定资金缺口,且新增产能是否实现预期效益存在不确定性。

3、海外销售约占一半且主要以美元结算,存在一定汇率波动及海外贸易风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.56%,结合AA-级、相似的转债、正股质地等综合因素目前给予20%的溢价率,正常价值预估:101.59*1.20=122

假设原始股东配售77%,网上按2.99亿计算,顶格申购单账户约中29900/900/1000=0.033签,中签率一般,顶格申购。

2

浙建转债:(正股代码:002761,配债代码:082761)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:10亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

浙江建设周五收盘价10.05,转股价11.01,转股价值=转债面值/转股价*正股价=100/11.01*10.05=91.28,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别5年期即期收益率3.4244%,纯债价值简化计算91.92,纯债价值尚可。

公司简介:

浙江建设属于建筑装饰业,实控人浙江省国资委,公司工程资质齐备,施工经验丰富,省内龙头地位突出,项目承揽能力较强,具有一定的项目储备,备用流动性良好且具有股权融资渠道。

公司成立于2006年,上市时间2015年6月,目前公司市值108.67亿,有息负债率66.22%,当前市盈率PE134,市净率PB1.38。

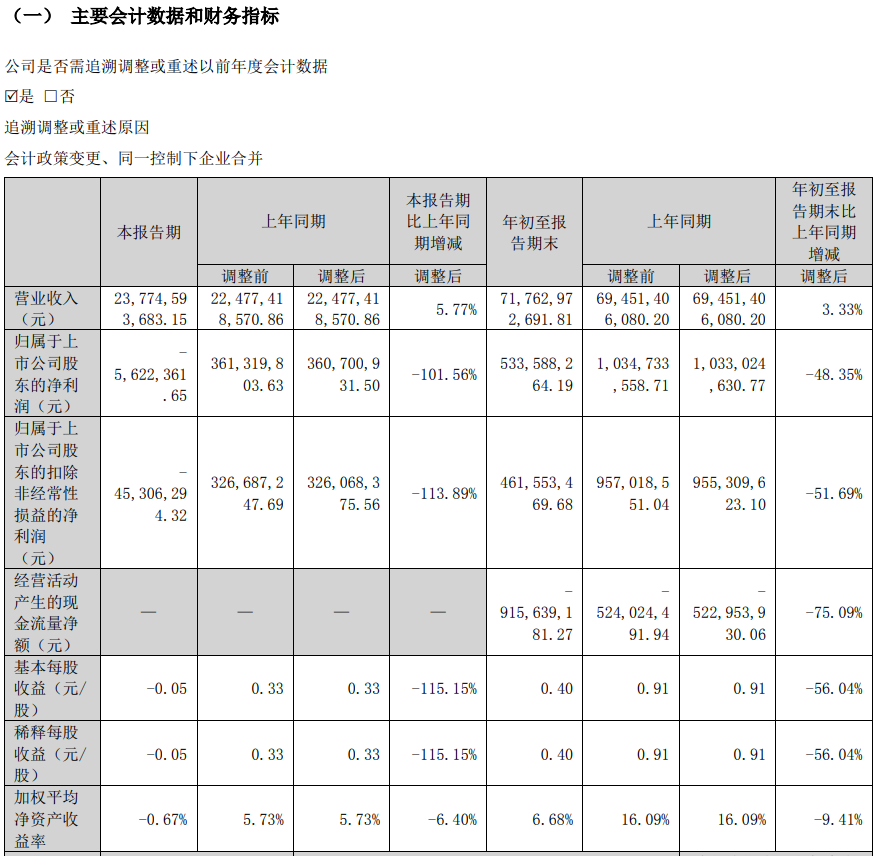

2023年三季度报告公告:

2023年第三季度营业收入同比增长3.33%,归属上市公司股东的净利润同比减少48.35%。

主要风险:

1、房建占比高,房地产市场调控或对公司业务承揽产生一定影响。

2、公司对恒大集团等出险房企计提大幅减值,需持续关注在手房建项目的回款及后续减值情况。

3、财务杠杆处于高位,资本结构亟待改善。

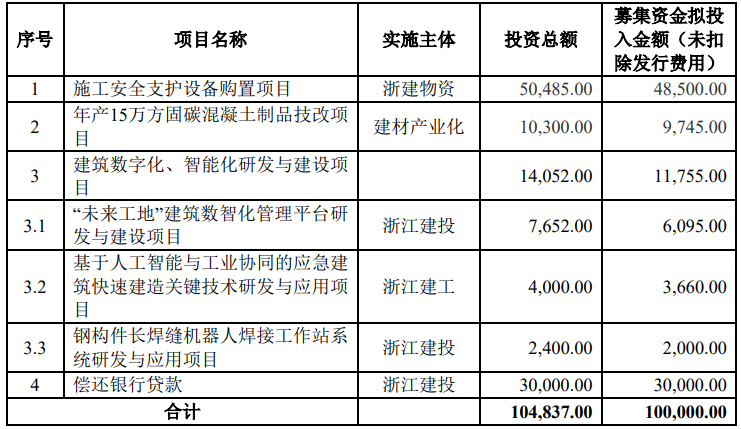

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.55%,结合AA+级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:91.28*1.26=115。

假设原始股东配售60%,网上按4亿计算,顶格申购单账户约中40000/900/1000=0.044签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

12月22日,出了网络游戏管理办法的征求意见稿,具体内容大家自己看了,对于这个zc网络上褒贬不一。

最先看到的就是一波称手叫好的家长了,他们甚至希望国家把整个游戏产业都给一锅端,可能真的是家里孩子沉迷游戏久矣。

我觉得小孩子玩游戏这个问题得分开看,如果是玩物丧志类型的,即便没有了游戏也会有其他的成瘾性的东西存在,都容易上瘾,关键还是家长引导。

不过就国内当前这种卷的环境,躺又躺不平,卷又卷不赢,父母每天996还要去管孩子学习也真的是太不容易。

看到了另外几波讨论,大家认为这次zc其实对于那些主靠诱导消费或者几个金主爸爸消费的小游戏公司来说肯定是巨大利空。

“网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。设置用户充值限额“这几点对于那些就指着这些手段赚钱的小游戏公司来说是致命的。

对于腾讯、米哈游这类公司来说肯定也有影响,毕竟对营销消费作出了限制,营收利润短期可能要下滑。

至于有些朋友说的更好的整顿市场,有利于游戏产业发展,这个就需要更长的时间来证明了,至少目前二级市场股价的表现是表明了资本暂时不看好的。

在没有真正揣摩明白上面的意图之前,自然是不敢轻举妄动,这几年在互联网、教培行业已经充分感受过zc的主导力量到底有多大。

......

1、大业转债遭遇资金炒作,大涨的12%都是溢价,需要注意的是大业已经公布了强赎回,最后交易日是1月10日,大家需要注意下了,这种情况下就不要被柚子骗进去了。

同名的大叶转债则在跌幅排行榜,直接20%跌停,这货是一上市就被炒作的,溢价一直很好,最近两天连续跌停,价格从227直接跌到145。

玩妖债被埋的小伙伴应该是要有这种较坏情况的觉悟的,要么割肉离场要么继续等下波的炒作,至于下波什么时候来就要柚子们了。

2、周五受新zc影响游族转债大跌4个多点,利润跌掉了不少,不过游族转债时间不多了,游戏当前虽然超跌,但就转债而言未来还是有不少机会的,所以大家也不用担心。

3、st鸿达刚跌破1元的时候转债却没什么跌,出乎大家意料,周五好像是反应过来了转债跌了7个多点,收于67.63,退市风险大伙还是要注意起来。

4、上周周四周五有5只新债,神码、亿田、家联、博23、豪鹏转债单户中签率分别是0.045、0.01、0.09、0.067、0.044签。明日华康、浙建转债可进行申购。祝大家好运

1

华康转债:(正股代码:605077,配债代码:715077)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:13.03亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

华康股份周五收盘价23.02,转股价22.66,转股价值=转债面值/转股价*正股价=100/22.06*23.02=101.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2326%,纯债价值简化计算83.35,纯债价值一般。

公司简介:

华康股份属于化学制品业,公司深耕功能性糖醇领域多年,产业链布局较为完整,产品丰富,主要客户为国内外知名食品饮料企业如玛氏箭牌、不凡帝、可口可乐、亿滋及农夫山泉,客户较为优质且需求稳定。

公司成立于2001年,上市时间2021年2月,目前公司市值54.01亿,有息负债率30.68%,当前市盈率PE14.938,市净率PB1.933。

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长28.56%,归属上市公司股东的净利润同比增长7.91%。

主要风险:

1、原材料价格的上涨加大了公司成本控制难度,叠加主要产品价格下降使得盈利能力有所下滑。

2、公司存在一定资金缺口,且新增产能是否实现预期效益存在不确定性。

3、海外销售约占一半且主要以美元结算,存在一定汇率波动及海外贸易风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.56%,结合AA-级、相似的转债、正股质地等综合因素目前给予20%的溢价率,正常价值预估:101.59*1.20=122

假设原始股东配售77%,网上按2.99亿计算,顶格申购单账户约中29900/900/1000=0.033签,中签率一般,顶格申购。

2

浙建转债:(正股代码:002761,配债代码:082761)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:10亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

浙江建设周五收盘价10.05,转股价11.01,转股价值=转债面值/转股价*正股价=100/11.01*10.05=91.28,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别5年期即期收益率3.4244%,纯债价值简化计算91.92,纯债价值尚可。

公司简介:

浙江建设属于建筑装饰业,实控人浙江省国资委,公司工程资质齐备,施工经验丰富,省内龙头地位突出,项目承揽能力较强,具有一定的项目储备,备用流动性良好且具有股权融资渠道。

公司成立于2006年,上市时间2015年6月,目前公司市值108.67亿,有息负债率66.22%,当前市盈率PE134,市净率PB1.38。

2023年三季度报告公告:

2023年第三季度营业收入同比增长3.33%,归属上市公司股东的净利润同比减少48.35%。

主要风险:

1、房建占比高,房地产市场调控或对公司业务承揽产生一定影响。

2、公司对恒大集团等出险房企计提大幅减值,需持续关注在手房建项目的回款及后续减值情况。

3、财务杠杆处于高位,资本结构亟待改善。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.55%,结合AA+级、相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:91.28*1.26=115。

假设原始股东配售60%,网上按4亿计算,顶格申购单账户约中40000/900/1000=0.044签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号