Edge

Edge Chrome

Chrome Firefox

Firefox

2023年的倒数第二个交易日终于给大家送了口大肉,沪深300大涨2.34%,上证指数涨1.38%,创业板大涨3.85%。

这种涨幅明天再来一次就重回3000点了。哦,原来现在还在3000点以下啊哈哈。

2023让绝大多数的人都已经躺平,最后两天能拉一拉改善下数据也是极好的。

不过今日这种大阳线如果能多来几根就好了,对大伙信心的重建想必更有帮助,先看看明天最后一个工作日的表现如何吧。

今天普涨行情,北上资金就一百多亿了,光伏赛道终于迎来了一次反弹,隆基绿能下午是涨停了,隆22转债跟涨了1.58%,只能说能涨总比不涨强。

转债等权指数大涨1.38%,账户回血比较猛,网格也终于是咔咔一顿卖出的触发,转债中位数及平均价格都涨了两块,低迷这么久也该多来点向上的波动了。

盛航转债上市,开盘111盘中最高118.98,收于115.8,跟预期的差不多,今天正股也涨了一点,算是小肉一枚了。

昨晚健帆转公布下修,今天转债涨了近4个点,今日持仓中健帆转债收益最高,112差不多已经到网格休眠的位置,接下去继续等待下修结果,即便不到底依然会保持底仓,然后耐心网格。

希望和希望转2下修转股价出来后,今天涨幅分别是1.52%和1.72%,日后如果正股股价能向上走个一波,那么转债也会跟随的更紧,毕竟已经在双低相对靠前的位置。

明日中能转债上市,镇洋转债可进行申购。

1

中能转债:

中能电气今日收盘价6.1,转股价格6.42,当前转股价值=转债面值/转股价格*正股价格=95.02。

中能电气12月8日(申购日前一工作日)收盘价为6.29,申购日12月11日。

在这过去的大半个月时间里,中能电气股价下跌3%,转股价值从97.98下跌到95.02。

个人看法:

中能转债A+级别,规模4亿,原始股东配售率71.01%,单账户顶格申购中0.014签,溢价率由申购前一日的2.07%变为5.25%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:95.02*1.27=121,流通规模超2亿炒作概率不大。

中能转债测评:12月11日中能转债申购

2

镇洋转债:(正股代码:603213,配债代码:753213)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

镇洋发展今日收盘价11.28,转股价11.74,转股价值=转债面值/转股价*正股价=100/11.74*11.28=96.08,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别5年期即期收益率6.1431%,纯债价值简化计算83.84,纯债价值一般。

公司简介:

镇洋发展属于基础化工业,实控人系浙江省国资委,公司地处氯碱产品主要消费区,系宁波石化经济技术开发区内唯一的氯碱企业,依托区位优势及能耗控制形成了一定的成本竞争力,2021年以来公司利润安全垫增厚,杠杆水平低,财务指标表现较好。

公司成立于2004年,上市时间2021年11月,目前公司市值49.05亿,有息负债率7%,当前市盈率PE24,市净率PB2.915。

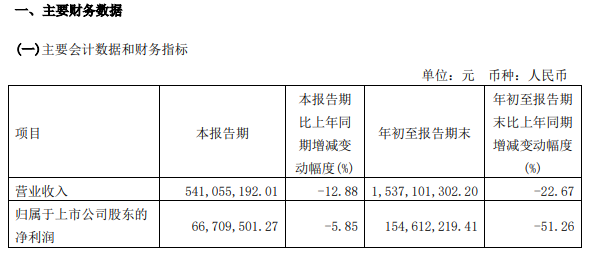

2023年三季度报告公告:

2023年第三季度营业收入同比减少22.67%,归属上市公司股东的净利润同比减少51.26%,主要系受市场行情影响,公司主要产品价格较上年同期下降所致。

主要风险:

1、需持续关注化工行业周期性波动对公司盈利能力的影响。

2、面临一定的资本开支压力和较大的产能消化风险。

3、面临一定的安全生产和环保风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.08%,结合AA-级、相似的转债、正股质地等综合因素目前给予24%的溢价率,正常价值预估:96.08*1.24=120

假设原始股东配售90%,网上按0.66亿计算,顶格申购单账户约中6600/900/1000=0.007签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

这种涨幅明天再来一次就重回3000点了。哦,原来现在还在3000点以下啊哈哈。

2023让绝大多数的人都已经躺平,最后两天能拉一拉改善下数据也是极好的。

不过今日这种大阳线如果能多来几根就好了,对大伙信心的重建想必更有帮助,先看看明天最后一个工作日的表现如何吧。

今天普涨行情,北上资金就一百多亿了,光伏赛道终于迎来了一次反弹,隆基绿能下午是涨停了,隆22转债跟涨了1.58%,只能说能涨总比不涨强。

转债等权指数大涨1.38%,账户回血比较猛,网格也终于是咔咔一顿卖出的触发,转债中位数及平均价格都涨了两块,低迷这么久也该多来点向上的波动了。

盛航转债上市,开盘111盘中最高118.98,收于115.8,跟预期的差不多,今天正股也涨了一点,算是小肉一枚了。

昨晚健帆转公布下修,今天转债涨了近4个点,今日持仓中健帆转债收益最高,112差不多已经到网格休眠的位置,接下去继续等待下修结果,即便不到底依然会保持底仓,然后耐心网格。

希望和希望转2下修转股价出来后,今天涨幅分别是1.52%和1.72%,日后如果正股股价能向上走个一波,那么转债也会跟随的更紧,毕竟已经在双低相对靠前的位置。

明日中能转债上市,镇洋转债可进行申购。

1

中能转债:

中能电气今日收盘价6.1,转股价格6.42,当前转股价值=转债面值/转股价格*正股价格=95.02。

中能电气12月8日(申购日前一工作日)收盘价为6.29,申购日12月11日。

在这过去的大半个月时间里,中能电气股价下跌3%,转股价值从97.98下跌到95.02。

个人看法:

中能转债A+级别,规模4亿,原始股东配售率71.01%,单账户顶格申购中0.014签,溢价率由申购前一日的2.07%变为5.25%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:95.02*1.27=121,流通规模超2亿炒作概率不大。

中能转债测评:12月11日中能转债申购

2

镇洋转债:(正股代码:603213,配债代码:753213)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

镇洋发展今日收盘价11.28,转股价11.74,转股价值=转债面值/转股价*正股价=100/11.74*11.28=96.08,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别5年期即期收益率6.1431%,纯债价值简化计算83.84,纯债价值一般。

公司简介:

镇洋发展属于基础化工业,实控人系浙江省国资委,公司地处氯碱产品主要消费区,系宁波石化经济技术开发区内唯一的氯碱企业,依托区位优势及能耗控制形成了一定的成本竞争力,2021年以来公司利润安全垫增厚,杠杆水平低,财务指标表现较好。

公司成立于2004年,上市时间2021年11月,目前公司市值49.05亿,有息负债率7%,当前市盈率PE24,市净率PB2.915。

2023年三季度报告公告:

2023年第三季度营业收入同比减少22.67%,归属上市公司股东的净利润同比减少51.26%,主要系受市场行情影响,公司主要产品价格较上年同期下降所致。

主要风险:

1、需持续关注化工行业周期性波动对公司盈利能力的影响。

2、面临一定的资本开支压力和较大的产能消化风险。

3、面临一定的安全生产和环保风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.08%,结合AA-级、相似的转债、正股质地等综合因素目前给予24%的溢价率,正常价值预估:96.08*1.24=120

假设原始股东配售90%,网上按0.66亿计算,顶格申购单账户约中6600/900/1000=0.007签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号