Edge

Edge Chrome

Chrome Firefox

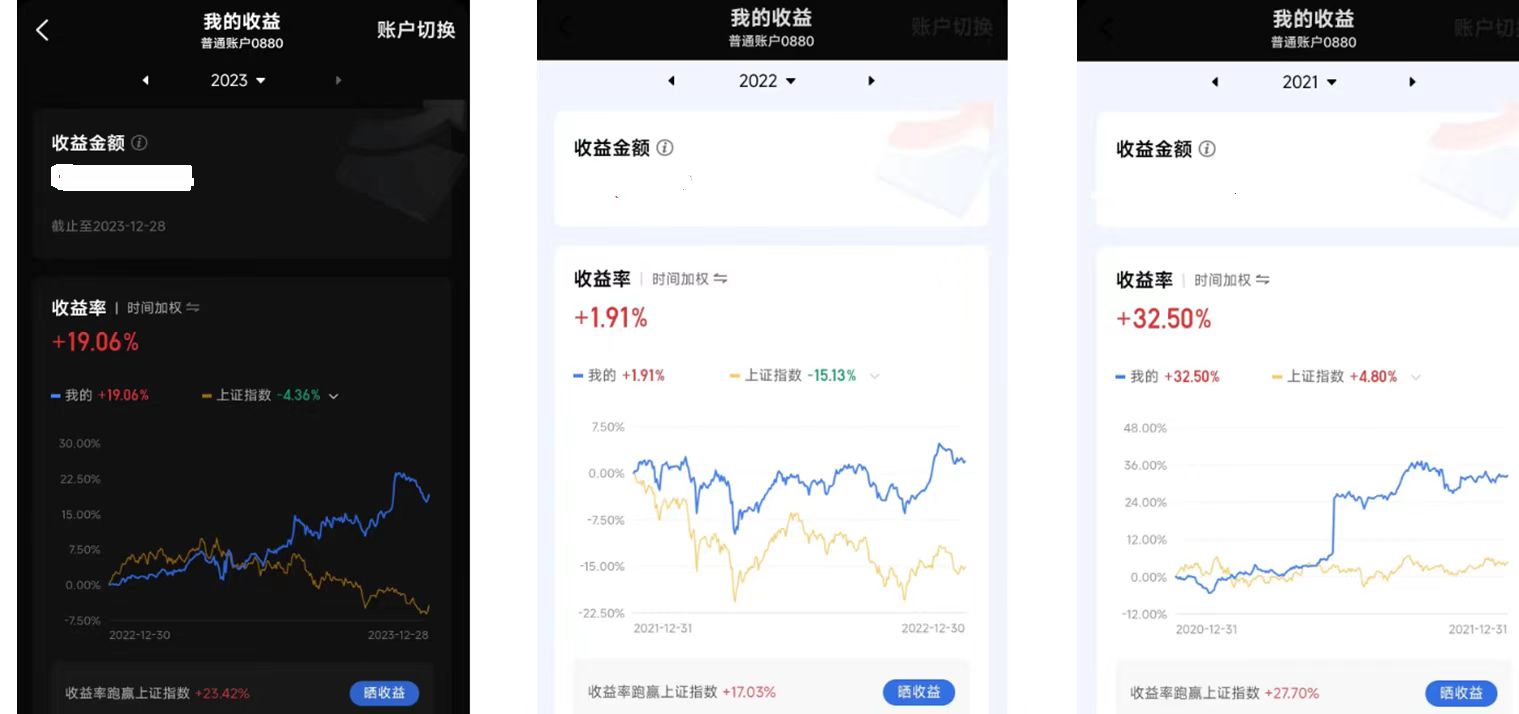

Firefox23年微微盈利

这收益放在年初我是不满意的,但被折腾一年以后,我觉得可以了

当然,要是这周最后三天大盘没涨,能不能正收益都悬了

也许这就是传说中,闪电劈下来的时候你要在场的意思吧

或者说,国家队派船来接之前,别人都熬不住了,你要熬住

我看了一下,今年主要亏钱就是亏在地产股上了

AH地产股基本都跌了40%多

如果没有地产股能好很多,但地产目前走到这境况我做噩梦也想不到,我也早原谅自己了

港股整体基本不亏

我努力学习了不少财务知识有些帮助,在选股方面严格了很多很多

其实中概股基金也没怎么亏,几个点而已

然后美股指数盈利拉动

整体股票不亏钱

转债挣了一些

各种小机会攒了一些盈利

就这么情况

你说港股没收盘美股没开盘不准

这东西,大差不差就行了

投资是场连续的没有终点的长跑

按照自然年算的收益其实意义不大

在同一天11:30记时和在23:59记时,又或者是下周某个时间记时,又有什么区别呢

对于后市有点迷茫

主要是经济看起来面临些挑战,上市公司盈利停滞了

是会马上V起来还是会持续一段时间?

市场几种预测我也都会仔细看

最终会怎么走我毫无概念

但我会设想下,每种情况发生,我的投资组合会怎么样

争取各种情况下,我的组合能承受,收益能接受

不迷茫我也不会去看巴菲特致股东信

从1957开始,连续看了十几年觉得不知所云

半夜里睡不着,又去翻

字里行间写着的都是资产回报率

看到A股,挺多公司roe挺低的,还有不少是比较大的公司

而且他们还不怎么爱分红

对股东来说,这是减分项

这里我想起一个事

引用一张钉大几年前的老图(2016年指数估值表)

这图从上往下是指数从低估到高估排序,最上面的最便宜,最下面的最贵

时隔7年,你如何回看最最低估的H股指数和偏高估的标普500指数?

不是说钉大不对,当时我也认为H股是能赢的

但结果大家也都看到了

这个事情我自己总结了好几年了

你觉得可以总结出什么吗?

转债今年还行,等权指数1.54%,其实就是最后两三天拉的

自己稍稍跑赢了等权指数一点点

今年努力避了一些雷,感觉还可以

整体债性现在还可以,我觉得明年应该也能收红吧

没有亏钱还是感觉挺幸福的

家里人一年都健健康康的

软肋这一年上了不少课外补习班

我经受了不少铁拳的重击

我们都有美好的未来

今年赔惨了,睡觉都被亏损的噩梦给惊醒

https://www.jisilu.cn/question/487532

我想把炒股经历刻在墓碑上!

https://www.jisilu.cn/question/487525

细数一下那些年被借钱的经历!

https://www.jisilu.cn/question/487544

日本失落的十年借鉴

https://www.jisilu.cn/question/487635

年终又看到价投两字,有感而发。突然认识到股市投资其实是有境界的。第一层是市场永远是对的,有意思的是最近电视剧繁花中也出现了“市场永远是对的,错的只会是自己”。在这个境界里你会认知到市场价格其实很合理,市场中的一切背后自有道理。如果不尊重市场,不知道反思和研究,每天幻想找到价值洼地,自以为举世皆醉唯我独醒,又经常管不住手,最终大概率是亏钱的。第二层是市场永远是错的,在这个境界里会认知到如果市场不出...看这长篇大论,其实就一个问题。即市场是否有效?其实所有的市场就几个状态,完全无效、弱有效、完全有效、强有效。说白了就是定价有效的程度,认为市场永远都是对的,就是认为市场是完全有效,认为市场经常定价错误,即认为弱有效。完全有效或完全无效的市场现实中是几乎不可能存在的,尤其是对股市这种复杂系统。

赞同来自: 自由凌泉 、skyblue777 、张博士投资笔记 、巴菲猫

帅牛也有也有迷茫时,说到指数定投这块,个人也感触很深,我20年开始关注银行螺丝钉,每天也看5星估值表,20-23年上半年,也一直是按照此投资思路来做的(基金、股指ETF买卖逻辑都是基于此),不过结果在大A玩的人都知道,近几年年年亏损!我也反复想过为什么,经过这几年的折磨、不解和思考,有以下感想:①价值和价格:“价投”、指数估值表,这些都没有错,螺丝钉的这些表,也绝对的zz正确,那为什么还是亏损?...年终又看到价投两字,有感而发。

突然认识到股市投资其实是有境界的。

第一层是市场永远是对的,有意思的是最近电视剧繁花中也出现了“市场永远是对的,错的只会是自己”。在这个境界里你会认知到市场价格其实很合理,市场中的一切背后自有道理。如果不尊重市场,不知道反思和研究,每天幻想找到价值洼地,自以为举世皆醉唯我独醒,又经常管不住手,最终大概率是亏钱的。

第二层是市场永远是错的,在这个境界里会认知到如果市场不出错的话,又哪里来盈利的机会。各种轮动或套利策略不都是建立在市场价格错误的认知上吗?各种赚钱的策略不都是价投吗?

有没有更高的层次,我没达到,不能妄说。但对大多数股民来说达到第一层都很难。

所以价投是否有用在不同的境界里认知是不一样的,境界不到谈价投如水中捞月,境界到了价投如呼吸一样平常没什么好谈。

赞同来自: 转转看看新手 、贝巴李索森 、gaokui16816888

①价值和价格:“价投”、指数估值表,这些都没有错,螺丝钉的这些表,也绝对的zz正确,那为什么还是亏损?我想,指数定投的底层逻辑是价格向价值回归,可惜的是指数表没说价格需要多久才能回归到价值(1年?3年?5年?),当然这不能苛责螺丝钉,因为没有人能说得清价格何时才能回归到价值位置!(这里先暂不探讨什么叫“价值”),我看到23年开始螺丝钉公众号跟帖回复的网友,有开始质疑和嘲讽螺丝钉,替他感觉无奈。扯远了,从结果上看,就今年的行情,价格低于“价值”的A股不涨反跌、价格高于“价值”的美股却还在继续新高,价格回归价值所需的验证周期过长,实际场景可能是坚守了4年11个月坚持不住放弃了,4年第12个月大幅反弹了,指数回归了,投资者亏麻了。价值就是未来现金流的折现

除非未来几年美股暴跌,h股暴涨

否则就是这些公司实际的资本回报率比买的时候预想的低了

赞同来自: 塔塔桔 、commontiger 、XJAJX 、ToyJoy 、gaokui16816888 、 、 、 、 、更多 »

①价值和价格:“价投”、指数估值表,这些都没有错,螺丝钉的这些表,也绝对的zz正确,那为什么还是亏损?我想,指数定投的底层逻辑是价格向价值回归,可惜的是指数表没说价格需要多久才能回归到价值(1年?3年?5年?),当然这不能苛责螺丝钉,因为没有人能说得清价格何时才能回归到价值位置!(这里先暂不探讨什么叫“价值”),我看到23年开始螺丝钉公众号跟帖回复的网友,有开始质疑和嘲讽螺丝钉,替他感觉无奈。扯远了,从结果上看,就今年的行情,价格低于“价值”的A股不涨反跌、价格高于“价值”的美股却还在继续新高,价格回归价值所需的验证周期过长,实际场景可能是坚守了4年11个月坚持不住放弃了,4年第12个月大幅反弹了,指数回归了,投资者亏麻了。

②流动性:与其相信“价投”,现在更趋向于跟着资金走,就当A是一个赌场,张三伸手从李四兜里掏钱的游戏。今年一些盈利的主要策略:新能源、小市值、可转债的收益好的策略、年底的北交所,或多或少都是因为资金涌入而涨起来的,相反,20年以来基金报团的白马股的崩塌造成不断赎回一直抽出流动性带着大盘股一路下滑,年底的北交所和大盘的跷跷板行情更加明显。我想,只有拉到足够时间长度,比如5~8年甚至以上,流动性因素被时间拉平后,逻辑也许会回归到“价格回归价值”吧,为了不蹉跎岁月,我还是跟着流动性跑吧。

总结,在大A还是跟着资金走,多研究研究有阿尔法的策略,暂时远离“价投”相关的底层逻辑策略。以上啰啰嗦嗦一大堆,主要是这个问题也一直让我亏钱并自闭,折磨出来的一堆也许无用的思考,一些个人观点,欢迎批评指正。

赞同来自: fengxubryan 、lyjgeorge 、landandwater 、巴菲猫 、小白91666 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以前有个港股小账户全部试验高风险策略,买过权证期权、搞过垃圾地产股,今年最终将这个试验账户归零了,看来看去还是转债稳。

京公网安备 11010802031449号

京公网安备 11010802031449号