Edge

Edge Chrome

Chrome Firefox

Firefox

(一)总结2023

2023年已经收官,全年收益3.58% ,跑赢中证500约11%。从2020年1月1日起开始记账,4年下来中证500指数的涨幅是3.07%,个人账户的涨幅是72%,过去4年每年分别取得超额收益为9.69%,34.89%,4.95%,11%。由于期权有杠杆,收盘时实际仓位在200%以上。今年虽然没有抓住小市值、北交所,但是押中了美股,自己对今年账户的表现评价是无功无过,乏善可陈,下面对2023年的投资业务做一个小小的总结。

一、美股 年末净值是1.3295,权重为21.74%。今年全靠纳指和标普生物才没有下水。年初时,专家说要等美国进入降息周期,右侧进场。幸亏没有听专家的话,不然就亏大了。考虑到较低的相关性、充沛的流动性、以及强劲的业绩,2024年预计保持持仓权重在20%-30%之间。

二、A股 年末净值是0.9693,权重为8.84%。按照大神的说法,科技消费医药为三猛行业,长期看A股消费的增长率在15%以上,个人信仰认为消费ETF战胜沪深毫无任何悬念,2024年预计保持持仓权重在10%-15%之间

三、可转债 年末净值是1.014,权重为24.46%。年初可转债是低价和低溢价两个策略,但是低溢价一直失血,最终砍掉了这部分仓位。如果单独算低价策略,实际净值约在1.10左右,最大回撤为6.77%,是一个在当前很优秀的策略。在12月22日腾讯大跌的那一天,我是砍掉了部分转债买入了600股腾讯,一周不到时间卖出获利约7%。考虑到大盘相对较低的位置,2024年预计保持持仓权重在20%-30%之间。同时做好股债平衡。

四、期权 年末净值是0.9395,权重为15.21%。全年中证1000指数约下跌400点,本策略约亏损50点。今年年初将期指仓位换到了深度实值远期期权,全年大多数时段都是贴水状态,时间价值为负。一年下来,感觉比期指起码心理上要安心许多,最起码最大损失在开仓时候就已经锁定。做指数投资4年了,总结优点是免费杠杆+仓位灵活+跑赢指数,缺点是波动太大了,心理素质差一点的人真不适合玩。2024年想等一个合适的点位,降低指数投资的仓位。

五、事件驱动 年末净值是1.2153,权重为5.29%。这部分仓位先后操作宁夏建材、齐翔腾达、南钢股份、经纬纺机等套利股,下半年开始做配债潜伏,总之收益尚可,但是仓位太低。2024年预计保持持仓权重在10%左右,就等一个加仓的时机了。

六、港股 年末净值是 0.952 ,权重为17.14%。没什么好说的,全是腾讯,春节后第一天挂400没有成交,然后就一直挨打,结结实实坐了次电梯。年底又是一天跌40元,希望2024年能给我一个机会,将仓位降低到10%左右。

(二)2024思路

一、战略上坚持低相关、多分散,再平衡,加杠杆的投资思路不动摇,结硬寨、打呆账,步步为赢,以不断追求超额收益为目标,力争做到7年3倍(年化17%)。

二、没有一劳永逸的策略,所有的策略都是阶段性有效的,看看金老师的经历,折价封基、分级A、可转债,选择比努力更重要,广度比深度更重要。要经常审视策略是否失效,当初的逻辑是否还在,否则可能就要手起刀落。

三、钓鱼的过程中,关键时间可能很短,大多数时间都属于等待,等待本身是非常重要的一部分。天道忌巧老师在印花税调整那天的操作表现,值得我学习十年。

四、最艰难的时候,你需要信仰。

2023年已经收官,全年收益3.58% ,跑赢中证500约11%。从2020年1月1日起开始记账,4年下来中证500指数的涨幅是3.07%,个人账户的涨幅是72%,过去4年每年分别取得超额收益为9.69%,34.89%,4.95%,11%。由于期权有杠杆,收盘时实际仓位在200%以上。今年虽然没有抓住小市值、北交所,但是押中了美股,自己对今年账户的表现评价是无功无过,乏善可陈,下面对2023年的投资业务做一个小小的总结。

一、美股 年末净值是1.3295,权重为21.74%。今年全靠纳指和标普生物才没有下水。年初时,专家说要等美国进入降息周期,右侧进场。幸亏没有听专家的话,不然就亏大了。考虑到较低的相关性、充沛的流动性、以及强劲的业绩,2024年预计保持持仓权重在20%-30%之间。

二、A股 年末净值是0.9693,权重为8.84%。按照大神的说法,科技消费医药为三猛行业,长期看A股消费的增长率在15%以上,个人信仰认为消费ETF战胜沪深毫无任何悬念,2024年预计保持持仓权重在10%-15%之间

三、可转债 年末净值是1.014,权重为24.46%。年初可转债是低价和低溢价两个策略,但是低溢价一直失血,最终砍掉了这部分仓位。如果单独算低价策略,实际净值约在1.10左右,最大回撤为6.77%,是一个在当前很优秀的策略。在12月22日腾讯大跌的那一天,我是砍掉了部分转债买入了600股腾讯,一周不到时间卖出获利约7%。考虑到大盘相对较低的位置,2024年预计保持持仓权重在20%-30%之间。同时做好股债平衡。

四、期权 年末净值是0.9395,权重为15.21%。全年中证1000指数约下跌400点,本策略约亏损50点。今年年初将期指仓位换到了深度实值远期期权,全年大多数时段都是贴水状态,时间价值为负。一年下来,感觉比期指起码心理上要安心许多,最起码最大损失在开仓时候就已经锁定。做指数投资4年了,总结优点是免费杠杆+仓位灵活+跑赢指数,缺点是波动太大了,心理素质差一点的人真不适合玩。2024年想等一个合适的点位,降低指数投资的仓位。

五、事件驱动 年末净值是1.2153,权重为5.29%。这部分仓位先后操作宁夏建材、齐翔腾达、南钢股份、经纬纺机等套利股,下半年开始做配债潜伏,总之收益尚可,但是仓位太低。2024年预计保持持仓权重在10%左右,就等一个加仓的时机了。

六、港股 年末净值是 0.952 ,权重为17.14%。没什么好说的,全是腾讯,春节后第一天挂400没有成交,然后就一直挨打,结结实实坐了次电梯。年底又是一天跌40元,希望2024年能给我一个机会,将仓位降低到10%左右。

(二)2024思路

一、战略上坚持低相关、多分散,再平衡,加杠杆的投资思路不动摇,结硬寨、打呆账,步步为赢,以不断追求超额收益为目标,力争做到7年3倍(年化17%)。

二、没有一劳永逸的策略,所有的策略都是阶段性有效的,看看金老师的经历,折价封基、分级A、可转债,选择比努力更重要,广度比深度更重要。要经常审视策略是否失效,当初的逻辑是否还在,否则可能就要手起刀落。

三、钓鱼的过程中,关键时间可能很短,大多数时间都属于等待,等待本身是非常重要的一部分。天道忌巧老师在印花税调整那天的操作表现,值得我学习十年。

四、最艰难的时候,你需要信仰。

0

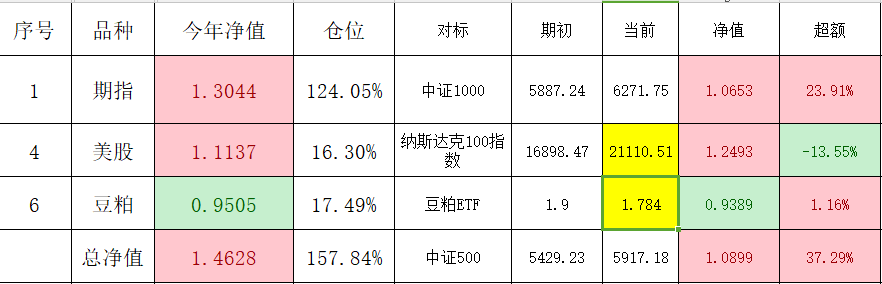

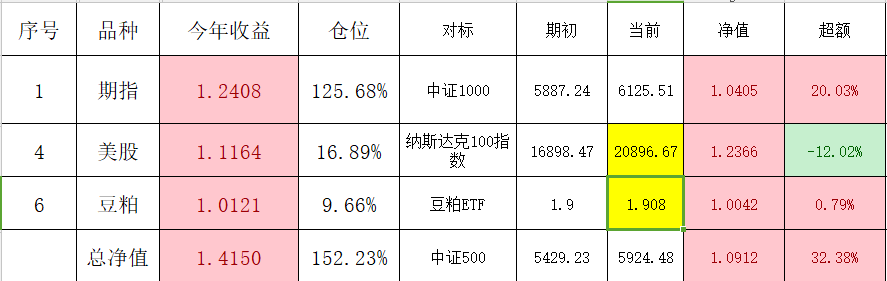

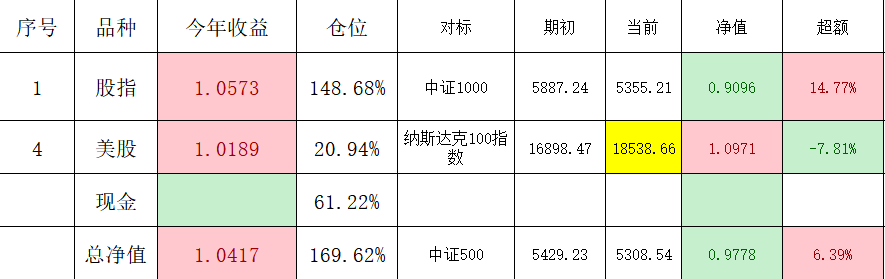

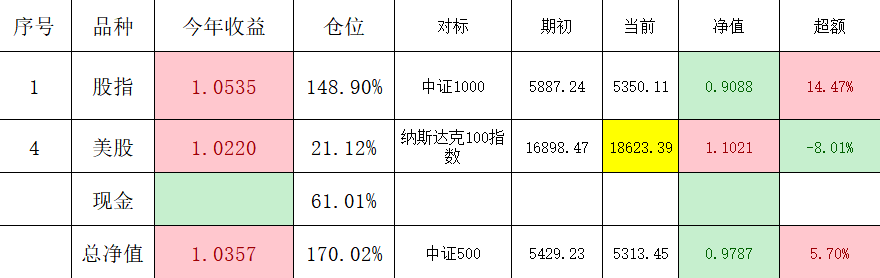

周记(11月29日)

本周净值1.4406 ,仓位 156% ,跑赢中证500约36.27% 。

本周几笔操作:1、今天59.12卖出北交所新股胜业,接近全天最高点,运气不错。2、加仓豆粕期指。3、今日尾盘42.2开了6张MO2501-7100卖购,安全垫在15%左右,准备收一个过年红包。

本周净值1.4406 ,仓位 156% ,跑赢中证500约36.27% 。

本周几笔操作:1、今天59.12卖出北交所新股胜业,接近全天最高点,运气不错。2、加仓豆粕期指。3、今日尾盘42.2开了6张MO2501-7100卖购,安全垫在15%左右,准备收一个过年红包。

4

赞同来自: 人来人往777 、语晕晕 、好奇心135 、大7终成

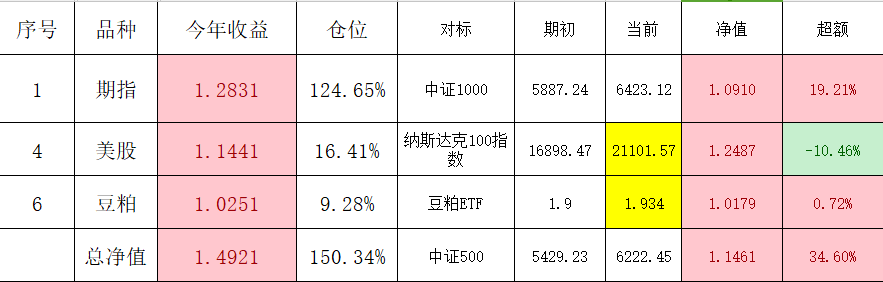

周记(10月11日)

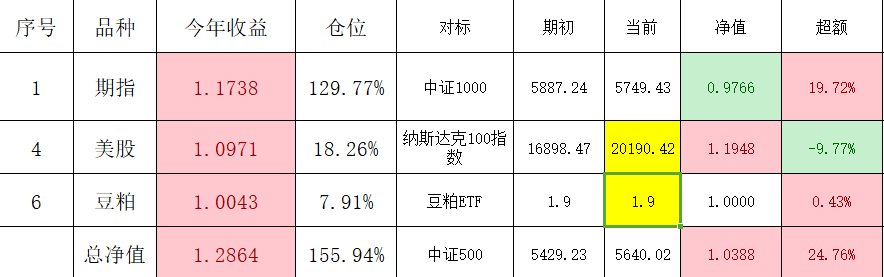

本周净值1.1729 ,仓位 154% ,跑赢中证500约16.52% 。

本周几笔操作:1、9月30日卖出的IM,10月9日接回来了,接早了。

2、10月8日担心踏空,买入了一大笔可转债。第二天IM接回来之后,可转债全部割肉,巨亏,影响总净值2%。

3、平掉了期现套利,净值获益0.6%。

4、周四买入了1%仓位券商ETF,海通证券与国泰君安的有风险博弈,目前已亏。

5、36.66卖出北交所新股铜冠,赚了1万多,卖的不好,还要学习。

由于9月30日清仓了,结果度过了史上最焦虑的长假,现在套牢了,彻底踏实了。

本周净值1.1729 ,仓位 154% ,跑赢中证500约16.52% 。

本周几笔操作:1、9月30日卖出的IM,10月9日接回来了,接早了。

2、10月8日担心踏空,买入了一大笔可转债。第二天IM接回来之后,可转债全部割肉,巨亏,影响总净值2%。

3、平掉了期现套利,净值获益0.6%。

4、周四买入了1%仓位券商ETF,海通证券与国泰君安的有风险博弈,目前已亏。

5、36.66卖出北交所新股铜冠,赚了1万多,卖的不好,还要学习。

由于9月30日清仓了,结果度过了史上最焦虑的长假,现在套牢了,彻底踏实了。

2

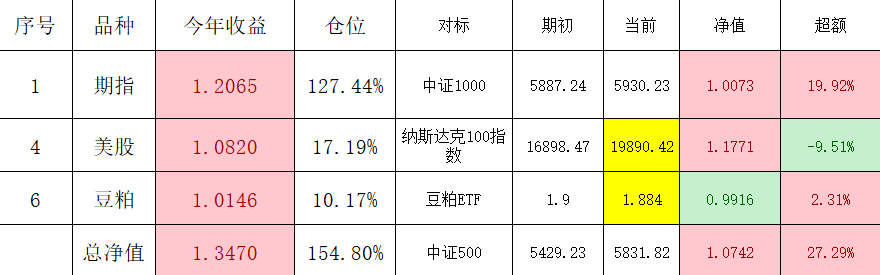

周记(9月27日)

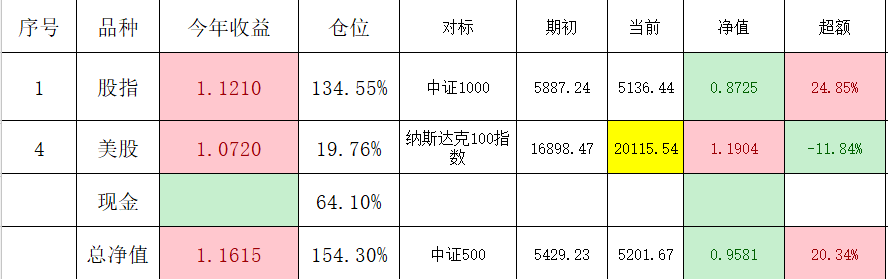

本周净值1.1615 ,仓位 154% ,跑赢中证500约20.34% 。

本周底仓无操作。历史新高,上一次高点在2023年2月。

本周几笔操作:1、前期不小心条件单误买入的宝鹰,最多亏了10%,心里拔凉拔凉的,这个损失靠套利要几个月才能挽回,还好本周给了机会保本出。

2、前期打野买了一张MO购,今天上午出了,本次抄底一波三折,大概赚了5万块钱。

3、最近一次跌破3000时买的上证综指ETF,昨天出了,小赚2K.以后这种不玩了,太费时间,真抄底不如期权。

4、今天在第一次涨停的时候清空了IM,做了一个每张100点的价差接回来。谈不上很好,但是很爽。

5、今天银河账户买入511880,结果卡单了,惨。

本周净值1.1615 ,仓位 154% ,跑赢中证500约20.34% 。

本周底仓无操作。历史新高,上一次高点在2023年2月。

本周几笔操作:1、前期不小心条件单误买入的宝鹰,最多亏了10%,心里拔凉拔凉的,这个损失靠套利要几个月才能挽回,还好本周给了机会保本出。

2、前期打野买了一张MO购,今天上午出了,本次抄底一波三折,大概赚了5万块钱。

3、最近一次跌破3000时买的上证综指ETF,昨天出了,小赚2K.以后这种不玩了,太费时间,真抄底不如期权。

4、今天在第一次涨停的时候清空了IM,做了一个每张100点的价差接回来。谈不上很好,但是很爽。

5、今天银河账户买入511880,结果卡单了,惨。

1

赞同来自: 大7终成

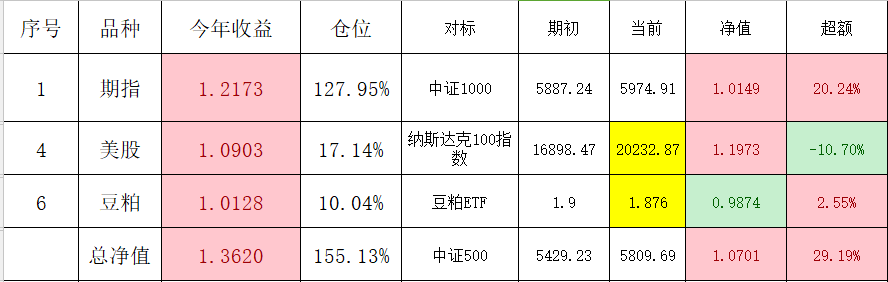

周记(8月30日)

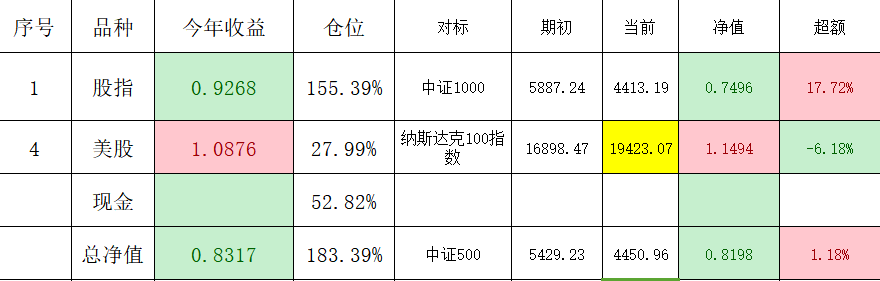

本周净值0.8957 ,仓位 177% ,跑赢中证500约4.12% 。

本周底仓无操作。

今天谈一谈择时的话题。假设盒子里有100个球,其中70个是红色,30个是黑色。规则是每次取出1个,猜对了对应的颜色就可以赢得1块钱(完了之后要放回盒子里,始终保持初始比例)。游戏中红球与黑球的出现是随机的,如果我们对具有随机性的事件进行预测,就会得到——不确定性。由此可见,随机性——来自于物理现实的自然运作,不确定性——来自于预测随机性得到的结果。而不确定性的结果,通常是一个概率,这代表随机性在统计上所呈现的量化规律,同时也代表着,不确定性在逻辑上的扩展。需要注意的是,就算我们可以确定随机性的概率分布,如红球出现的概率均是7/10,但这仅仅代表的是一个可能性,其每次结果依然是无法准确预测的不确定——但它是一个确定的不确定。

最简单的策略(不择时):每次都猜是红色,胜率是70%。

本周净值0.8957 ,仓位 177% ,跑赢中证500约4.12% 。

本周底仓无操作。

今天谈一谈择时的话题。假设盒子里有100个球,其中70个是红色,30个是黑色。规则是每次取出1个,猜对了对应的颜色就可以赢得1块钱(完了之后要放回盒子里,始终保持初始比例)。游戏中红球与黑球的出现是随机的,如果我们对具有随机性的事件进行预测,就会得到——不确定性。由此可见,随机性——来自于物理现实的自然运作,不确定性——来自于预测随机性得到的结果。而不确定性的结果,通常是一个概率,这代表随机性在统计上所呈现的量化规律,同时也代表着,不确定性在逻辑上的扩展。需要注意的是,就算我们可以确定随机性的概率分布,如红球出现的概率均是7/10,但这仅仅代表的是一个可能性,其每次结果依然是无法准确预测的不确定——但它是一个确定的不确定。

最简单的策略(不择时):每次都猜是红色,胜率是70%。

0

周记(7月26日)

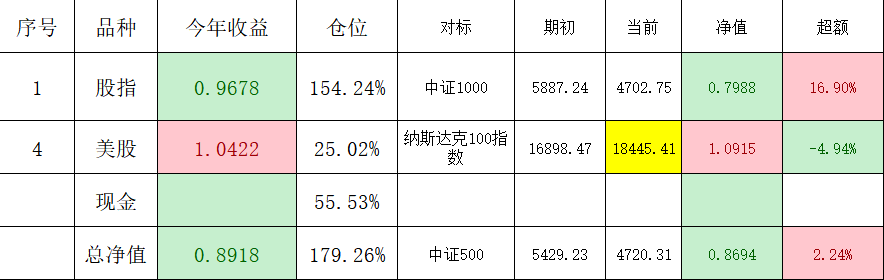

本周净值0.9016 ,仓位 178% ,跑赢中证500约2.92% 。

本周底仓无操作。本周买入了综指ETF,加仓宝鹰和世荣两个要约股。纳指最近回撤好快,下周要带小孩去北京玩。

本周净值0.9016 ,仓位 178% ,跑赢中证500约2.92% 。

本周底仓无操作。本周买入了综指ETF,加仓宝鹰和世荣两个要约股。纳指最近回撤好快,下周要带小孩去北京玩。

0

周记(7月19日)

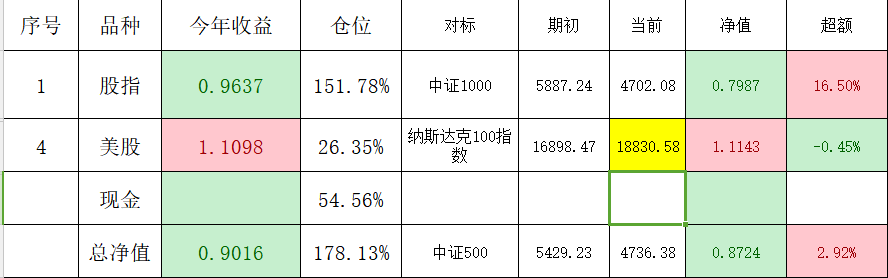

本周净值0.9267 ,仓位 176% ,跑赢中证500约2.93% 。

本周底仓无操作。本周卖出了综指ETF,建仓要约股宝鹰。周一出现重大损失,在月差42点时移仓了IM,大腿拍断,

本周净值0.9267 ,仓位 176% ,跑赢中证500约2.93% 。

本周底仓无操作。本周卖出了综指ETF,建仓要约股宝鹰。周一出现重大损失,在月差42点时移仓了IM,大腿拍断,

0

周记(7月12日)

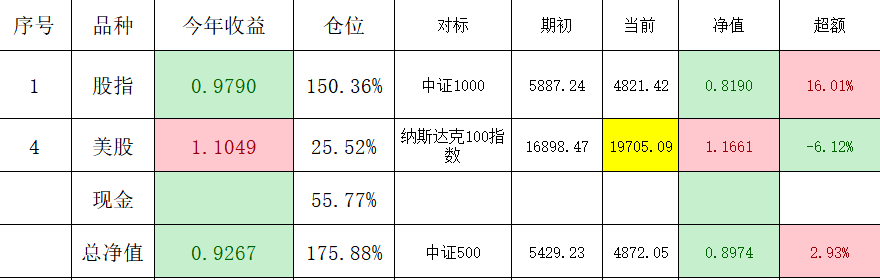

本周净值0.9501 ,仓位 175% ,跑赢中证500约4.4% 。

本周底仓无操作。做了一笔MO的交易,获利1.5W,贴补家用。本周印度与标普拖拉机都停开了,3个要约股都挂了买入的条件单但未成交。

本周净值0.9501 ,仓位 175% ,跑赢中证500约4.4% 。

本周底仓无操作。做了一笔MO的交易,获利1.5W,贴补家用。本周印度与标普拖拉机都停开了,3个要约股都挂了买入的条件单但未成交。

0

周记(6月21日)

本周净值0.9730 ,仓位 173% ,跑赢中证500约3.32% 。

本周无操作。161128最近不错,科林要约下周就要看底牌了,跌破3000点时,建仓了一点点综指ETF。

本周净值0.9730 ,仓位 173% ,跑赢中证500约3.32% 。

本周无操作。161128最近不错,科林要约下周就要看底牌了,跌破3000点时,建仓了一点点综指ETF。

0

周记(6月14日)

本周净值1.0134 ,仓位 170% ,跑赢中证500约5.32% 。

本周无操作。161128最近不错,今天忘记申购了,拍断大腿。IM2406移仓到07,点差48.7,手残。

本周净值1.0134 ,仓位 170% ,跑赢中证500约5.32% 。

本周无操作。161128最近不错,今天忘记申购了,拍断大腿。IM2406移仓到07,点差48.7,手残。

0

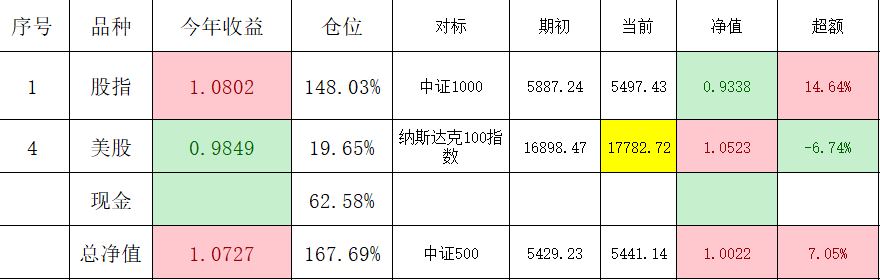

周记(4月30日)

本周净值1.0727 ,仓位 168% ,跑赢中证500约7.05% 。

本周无操作。薅羊毛:161116周一赎回了,连续两天做了880,场外月末CL,错失了360。

时间过得真快,好好休息几天吧

本周净值1.0727 ,仓位 168% ,跑赢中证500约7.05% 。

本周无操作。薅羊毛:161116周一赎回了,连续两天做了880,场外月末CL,错失了360。

时间过得真快,好好休息几天吧

0

周记(4月26日)

本周净值1.0394 ,仓位 170% ,跑赢中证500约4.99% 。

本周无操作。薅羊毛:161116开了三天拖拉机,到今天还未能卖出,看来又要翻车。

2024年已经过去1/3,依然还是这个鸟样子。

本周净值1.0394 ,仓位 170% ,跑赢中证500约4.99% 。

本周无操作。薅羊毛:161116开了三天拖拉机,到今天还未能卖出,看来又要翻车。

2024年已经过去1/3,依然还是这个鸟样子。

0

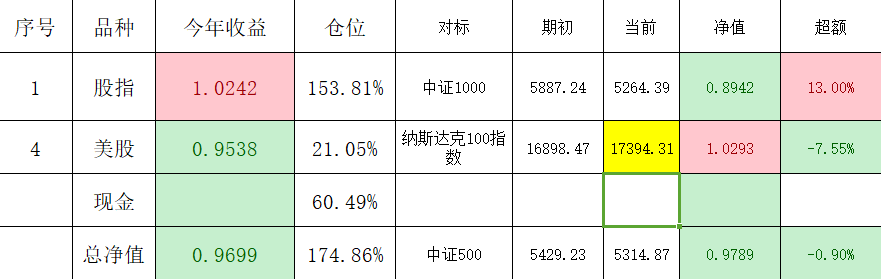

周记(4月12日)

本周净值1.0045 ,仓位 172% ,跑赢中证500约3.25% 。

本周无操作。薅羊毛:本周一上午开会,白银交易只成交了半边,单腿吃一个涨停,亏了一笔,难受。

又到了3000点附近,又白干了几个月。

本周净值1.0045 ,仓位 172% ,跑赢中证500约3.25% 。

本周无操作。薅羊毛:本周一上午开会,白银交易只成交了半边,单腿吃一个涨停,亏了一笔,难受。

又到了3000点附近,又白干了几个月。

0

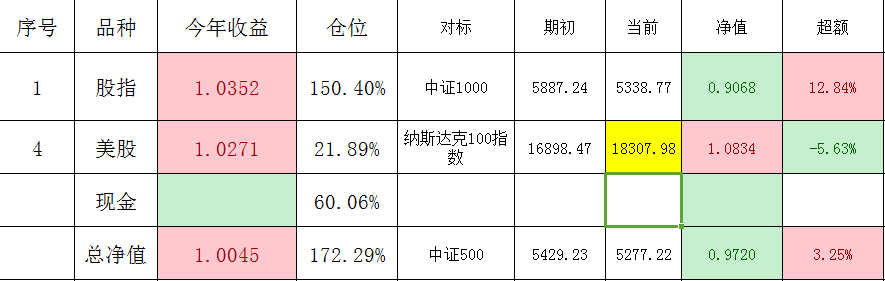

周记(3月29日)

本周净值1.0431 ,仓位 170% ,跑赢中证500约6.94% 。

本周无操作。薅羊毛:卖出两只北交所新股,做了一次511880万二的套利,标普拖拉机略赚,白银小赚一点点,剩下CL。

少看盘,不交易,薅羊毛

本周净值1.0431 ,仓位 170% ,跑赢中证500约6.94% 。

本周无操作。薅羊毛:卖出两只北交所新股,做了一次511880万二的套利,标普拖拉机略赚,白银小赚一点点,剩下CL。

少看盘,不交易,薅羊毛

0

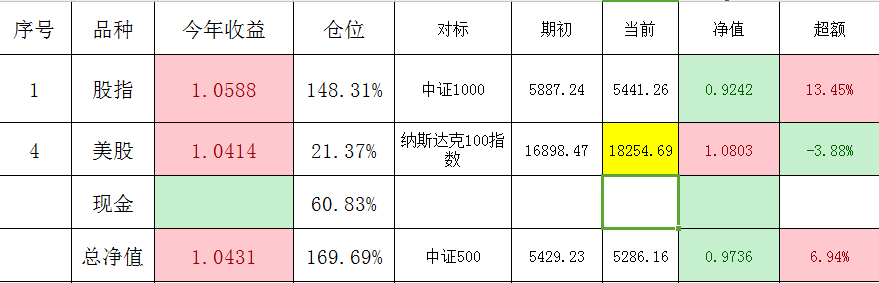

周记(3月15日)

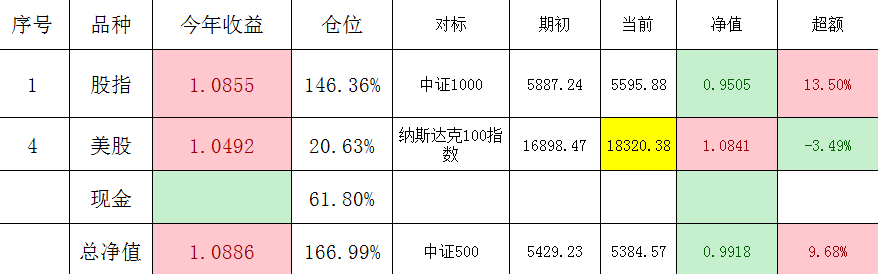

本周净值1.0766 ,仓位 168% ,跑赢中证500约7.2% 。

本周无操作。

本周继续干501225,还好没有亏钱。北交所的戈壁加中了300股,希望有个好收成。美股最近有点颓,要注意了。

本周净值1.0766 ,仓位 168% ,跑赢中证500约7.2% 。

本周无操作。

本周继续干501225,还好没有亏钱。北交所的戈壁加中了300股,希望有个好收成。美股最近有点颓,要注意了。

0

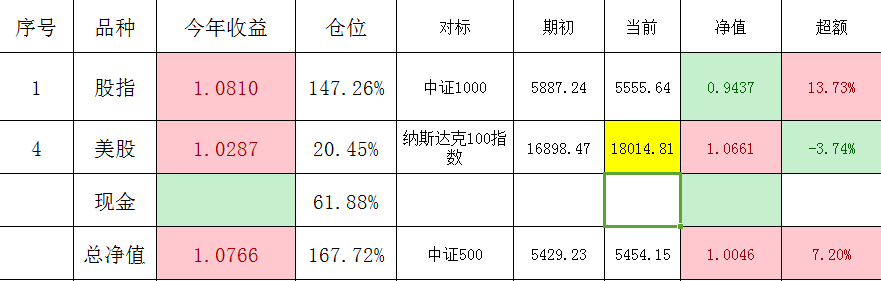

周记(3月1日)

本周净值1.0349 ,仓位 170% ,跑赢中证500约4.41% 。

本周无操作。

年内回本了,本周基本上无操作。由于开始做期指,所以总会有一些现金需要打理,本周一买入赎回511360,周三到账买入赎回511880,周四可取资金做YH冲量,还有2台印度拖拉机,此外本周还有两只中签的可转债上市卖掉,总之本周薅了不少羊毛。

本周净值1.0349 ,仓位 170% ,跑赢中证500约4.41% 。

本周无操作。

年内回本了,本周基本上无操作。由于开始做期指,所以总会有一些现金需要打理,本周一买入赎回511360,周三到账买入赎回511880,周四可取资金做YH冲量,还有2台印度拖拉机,此外本周还有两只中签的可转债上市卖掉,总之本周薅了不少羊毛。

0

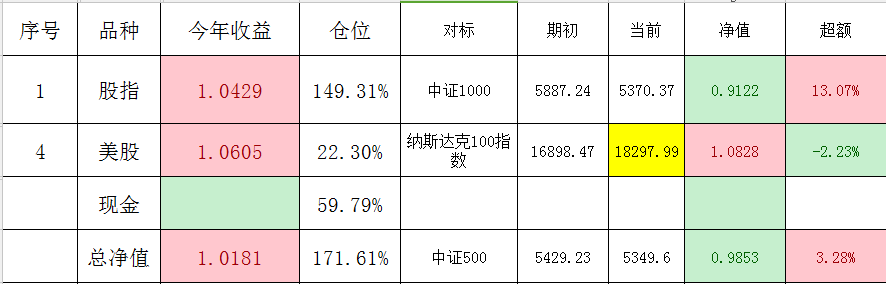

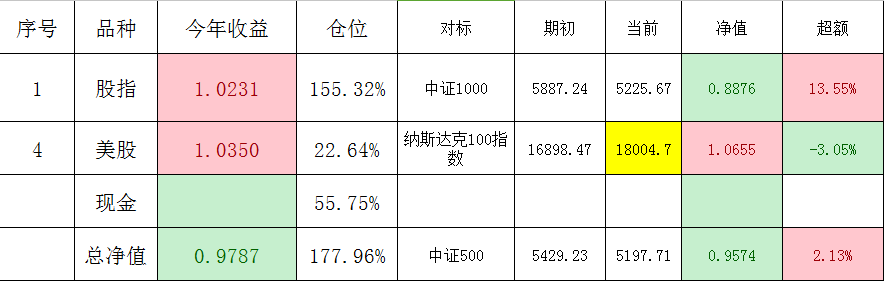

周记(2月23日)

本周净值0.9787 ,仓位 178% ,跑赢中证500约2.13% 。

本周无操作。

潮起潮落,经过一番波折,终于又重新跑赢了中证500.本周做了印度拖拉机,短融ETF,这种现金增强业务。目前大A趋势不错,躺下来享受好时光吧!

本周净值0.9787 ,仓位 178% ,跑赢中证500约2.13% 。

本周无操作。

潮起潮落,经过一番波折,终于又重新跑赢了中证500.本周做了印度拖拉机,短融ETF,这种现金增强业务。目前大A趋势不错,躺下来享受好时光吧!

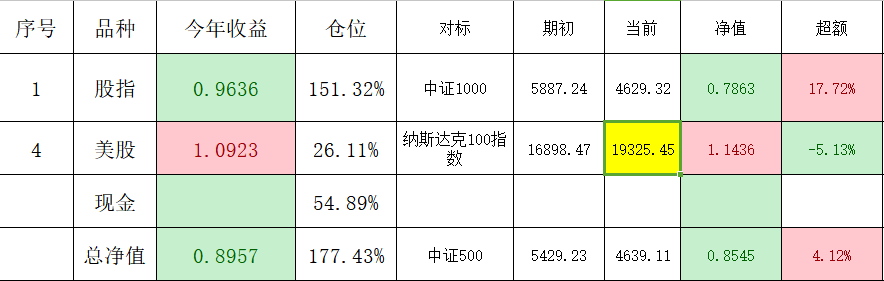

2

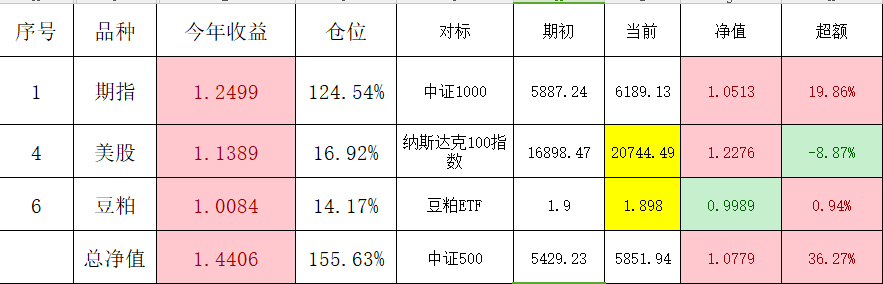

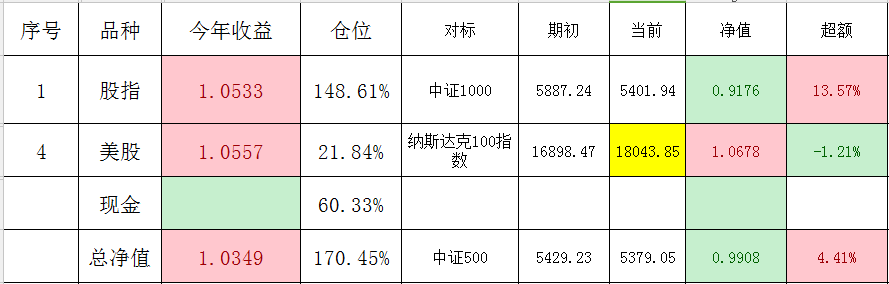

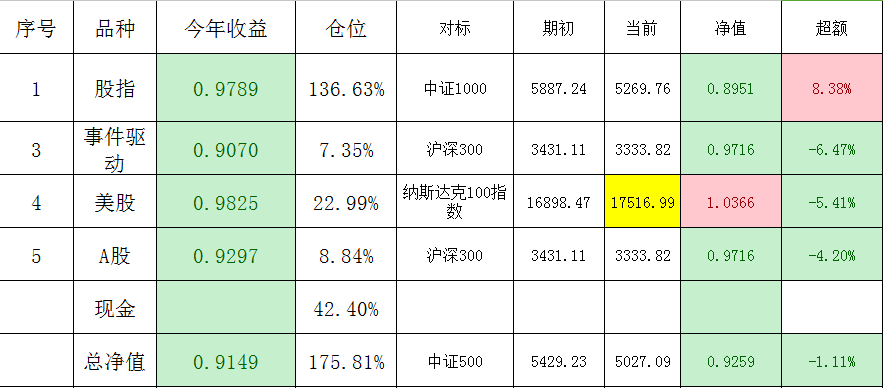

周记(1月26日)

本周净值0.9149 ,仓位 176% ,跑赢中证500约-1.11% 。

本周多笔调仓操作。一、由于雪球敲入,周一下午期指贴水突然扩大,最远期的09合约上市第一天就跌停。其实最近一直在谈这个问题,总想着捡尸,但是还是低估了暴雷的威力,介入点有点过早。当时匆匆忙忙地割掉期权,按照2:1的比例换成期指,最后全天买入3张IM均价4724.这时市场情绪非常恐慌,为了防止第二天再度暴跌,在最低位割掉了港股腾讯以及所有的可转债仓位,以保证指数跌到3500不爆仓。二、周四将最后两张虚值5400MO移仓到2412的实值5000,看好后市反弹行情。

本次调仓完毕以后,仓位最高达到了188%,这几天随着指数反弹,仓位也稳步下降。年初的6个策略,现在只剩下4个,而且指数投资这一部分权重超过100%。持仓风格从原来的分散、低相关、再平衡,变成了指数增强策略。短短3个星期,变化就这么大,也是始料未及的。唯一庆幸的是,指数投资策略大幅跑赢1000指数,为全年跑赢对标指数打下了坚实的基础。

如果未来指数能够回到年初5900一线,考虑减仓期指,或者换成期权,将省下来的保证金来重新配置可转债等策略,完成一次闭环的股债平衡动作。个股是不会再买了,腾讯持有差不多两年,大概还亏10%割肉,教训够深刻了。

本周净值0.9149 ,仓位 176% ,跑赢中证500约-1.11% 。

本周多笔调仓操作。一、由于雪球敲入,周一下午期指贴水突然扩大,最远期的09合约上市第一天就跌停。其实最近一直在谈这个问题,总想着捡尸,但是还是低估了暴雷的威力,介入点有点过早。当时匆匆忙忙地割掉期权,按照2:1的比例换成期指,最后全天买入3张IM均价4724.这时市场情绪非常恐慌,为了防止第二天再度暴跌,在最低位割掉了港股腾讯以及所有的可转债仓位,以保证指数跌到3500不爆仓。二、周四将最后两张虚值5400MO移仓到2412的实值5000,看好后市反弹行情。

本次调仓完毕以后,仓位最高达到了188%,这几天随着指数反弹,仓位也稳步下降。年初的6个策略,现在只剩下4个,而且指数投资这一部分权重超过100%。持仓风格从原来的分散、低相关、再平衡,变成了指数增强策略。短短3个星期,变化就这么大,也是始料未及的。唯一庆幸的是,指数投资策略大幅跑赢1000指数,为全年跑赢对标指数打下了坚实的基础。

如果未来指数能够回到年初5900一线,考虑减仓期指,或者换成期权,将省下来的保证金来重新配置可转债等策略,完成一次闭环的股债平衡动作。个股是不会再买了,腾讯持有差不多两年,大概还亏10%割肉,教训够深刻了。

1

赞同来自: 好奇心135

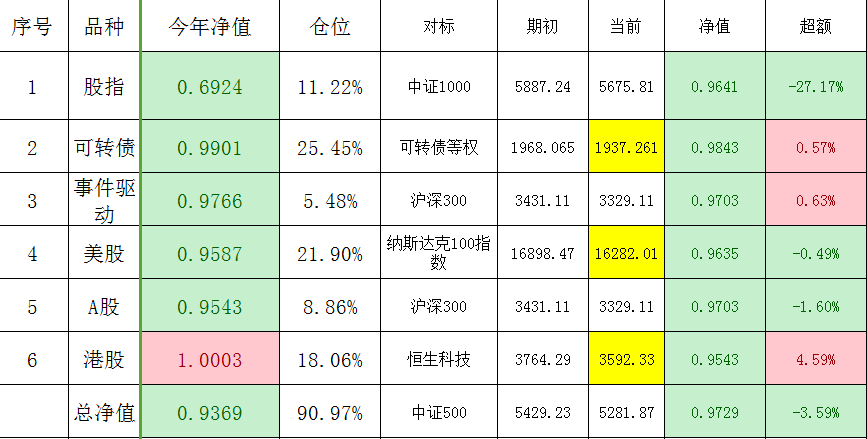

周记(1月19日)

本周净值0.8873,仓位 86% ,跑赢中证500约-3.7% 。

本周两笔调仓操作。一、周四大奇迹日,平仓4张MO,在4940价位换成了2张IM。当初买MO的时候,5400还是远期深度实值,时间价值为负,现在跌成了平值,真是让人唏嘘不已,说多了都是泪。4换2名义市值基本上不变,又给德尔塔充了值。如果继续跌下去,MO肯定亏得比IM少,但一旦反弹,IM就占了点便宜。说白了,就是把纯时间价值的期权,换成了贴水的期指,多少赚了点相对超额。这两年之所以还能坚持做指数投资,就是因为还有这么点超额,结果是赚了阿尔法,亏了贝塔,已经挨打两年多了,这种日子什么时候是个头啊!割了40%的转债,作为备用保证金,勉强算股债平衡吧!

二、周五小小加仓了事件驱动策略,希望能有好运吧!

本周净值0.8873,仓位 86% ,跑赢中证500约-3.7% 。

本周两笔调仓操作。一、周四大奇迹日,平仓4张MO,在4940价位换成了2张IM。当初买MO的时候,5400还是远期深度实值,时间价值为负,现在跌成了平值,真是让人唏嘘不已,说多了都是泪。4换2名义市值基本上不变,又给德尔塔充了值。如果继续跌下去,MO肯定亏得比IM少,但一旦反弹,IM就占了点便宜。说白了,就是把纯时间价值的期权,换成了贴水的期指,多少赚了点相对超额。这两年之所以还能坚持做指数投资,就是因为还有这么点超额,结果是赚了阿尔法,亏了贝塔,已经挨打两年多了,这种日子什么时候是个头啊!割了40%的转债,作为备用保证金,勉强算股债平衡吧!

二、周五小小加仓了事件驱动策略,希望能有好运吧!

京公网安备 11010802031449号

京公网安备 11010802031449号