Edge

Edge Chrome

Chrome Firefox

Firefox2023年不想详细总结了:一句话就是,性格决定了我操作一定会变形,最终导致如此高的杠杆。2022年在港股已经出现一次超高杠杆了,2023年初解套了,港股后面没大毛病,就是一直跌。吸收了教训,2023年上半年A股一直是一手IM。可是年中IM在6600多点的时候,贪小便宜换月失败,增加到了两手。死不认错,越跌越补,压力山大!

个人情况,两个世纪过了几乎相等的时长。年纪很大了,还在科技公司996。希望公司两三年后换个不卷的工作(除了投资,还是想有点生活目标),孩子也不需要辅导作业了,能有自己的时间多好啊。

不憧憬未来了,回到现实。4倍杠杆是相对于可投资资金来说的,因为未来一两年还是可以看到每年有50~100资金可以从别的地方增加到A股,而当前A股估值也偏低,所以定了个比较激进的网格交易。但是A股两个月就让我破网了,杠杆高到不敢看。还好“活跃股市”让我缓口气,最近3天再次可以换气。

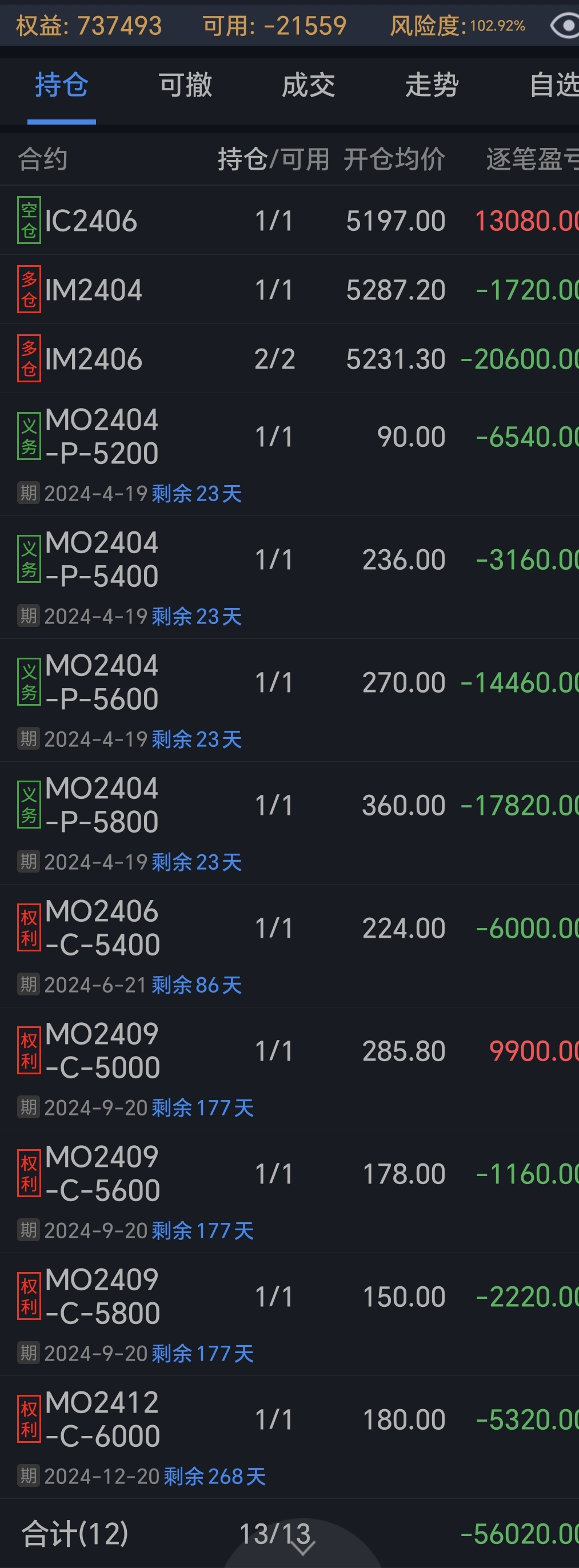

目前,主要市值在股指期货,3 IM+1IF+1IH+2 MO,资金170,考虑今年可以新增一些,就按照220来计算。后面就实盘期货,希望有清醒的观众能提醒我风险。我的字典没有止损的,所以需要大家帮助我克服弱点,多谢!

2024年过去了,幸运的取得正收益,36%左右。

暂时不换标题,还在这个帖子下面碎碎念。通过这个标题,也是提醒自己,杠杠的可怕。

2025年还会继续当前的投资方法学,主仓位IM和MO吃贴水增强,少量红利基金和门票股为辅,债券基金仓位会很低,现金放逆回购配合北交打新。

2025年的目标仍然是相对收益:

及格:中证1000指数+10%, 这是无脑实现的,分红+贴水+逆回购,应该超过10%

良好:中证1000指数+15%, 分红+贴水+北交+机会套利+仓位择时+期权时间价值

优秀:中证1000指数+20%, 控制住情绪,少一些操作变形,再加一点运气,有可能超额20%以上

赞同来自: sunhao5573

早点做好心理预期吧。看历史上凡是大一点的底部,1000大多数时候都会出现短时间内超过10%的急跌,也就是300点很有可能不够。目前还难以判断是否已进入最后的急跌。2月份那次可能就是最后的急跌

赞同来自: Restone 、gaokui16816888 、songshubaba 、坚持存款 、拉格纳罗斯更多 »

以后就应该平时少看不动,月中按计划换月,别搞小心思想占便宜,结果都是翻车惨案。

继续熬,还是5600多点回本,在这之前看看M能不能到3000点

这次不容易出现1月和2月行情,一强制卖出的资金少,二大幅缩量,三市场对于这个下跌有预期买沽套保的人都少了(量化参与的少了),现在的下跌更多是对未来的绝望(买的人少了),国证A指五季连阴,之前两次都是大熊市结束。唯一有问题的就是这次五季连阴成交量并没有明显下跌,这个之前也有人提出过,目前这批量化也开始撤离这个垃圾市场了,那么现在可以看到市场真实买盘的支撑,底部往往是最坚定的买家买起来这和量化这种虚假买家有本质区别(当然国家队如果后面不高抛帮市场锁定筹码效果更好)。

卖沽一定要控制仓位!我其实去年一直只有1~2手IM的仓位。下半年才开始卖沽,当时觉得指数已经跌了不少,卖沽是为了抄底(抄不到也赚了时间价值)。但是一方面卖沽多了,另一方面指数跌穿了我所有的最差预期,仓位被动上升,损失惨重。

所以现在不敢了,我每500点卖一个沽,像前面朋友说的除非指数清零,谁怕谁啊,哈哈

大家互相勉励,互相调侃,稳定心态~~

就是工资高才能这么干,有本事指数能跌到0,只要有贴水且贴水越多,每年可以降10个点成本,现在每年10%收益率的项目可不好找。是的,除了年初这种急跌外,lz缓跌基本不怕,现金流充沛啊

赞同来自: dongzhouwang 、gaokui16816888 、青岛泡泡 、山就在脚下 、zcjeagle 、 、 、 、更多 »

希望大家情绪和我一样稳定,努力上班挣钱…………………

赞同来自: 乐鱼之乐 、青岛泡泡 、gaokui16816888 、坚持存款

另外,考虑到我这里的参照物是(非全收益)指数,考虑分红后,预计到年底回本的中证1000点位在5600以下。也就是保持指数不涨不跌就可以了,管住手不要乱操作~

knight314 - 转债,杠杆投资,小本逆袭

赞同来自: gaokui16816888 、skyblue777 、青岛泡泡 、sunpeak 、坚持存款 、更多 »

春节后,计算中证1000要涨到6000点以上才能回本,现在算只要5880就可以啦,估计年底时,5600点以上就可以赚钱了。静待花开,大涨减仓;最好不要大涨,指数低位安全吃贴水。

赞同来自: 拉格纳罗斯

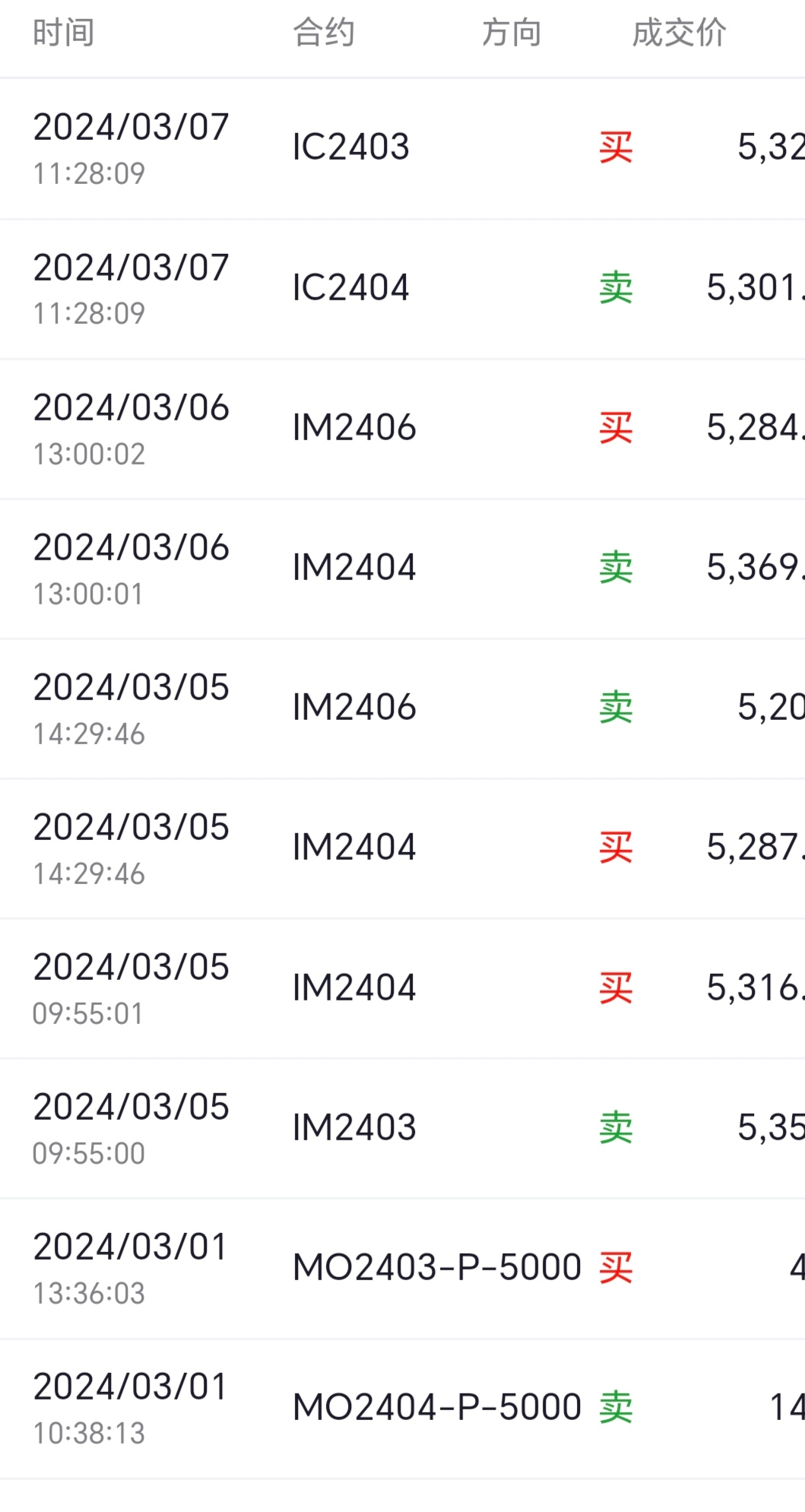

按照这个计划,现在应该只剩一手IM-IC。结果4月IM震荡下跌,无聊的过程中,不仅补回了以后,还在IM-IC=50~100的时候又加了一手。不遵守计划的恶果马上就来了。

额外的两手IM-IC,今天付出了超过5万元的代价!

现在回到最初的策略,稍作修改,按照当月期货价格:

1)IM-IC<-200加一手;IM-IC=50减一手;IM-IC>200减一手;IM-IC>350再减一手;IM-IC>500,开始换IM到IC;

2)IM贴水小于等于IC调整策略。

3)减仓后阈值50。即,IM-IC=50减一手后,IM-IC=0加回,再到IM-IC=50再减。

3)加仓后阈值100。如,IM-IC=-200加一手后,IM-IC=-100减掉,再到IM-IC=-200加回。

年后看了封基老师的帖子,买了二十多个税前年化大于5%的债性转债大饼。一方面涨得极少不轮动没收益,和债一样。另一方面也觉得风险还是不小。周一开始全清了。结果这周每天大涨,我是赚不到1%出局。也不后悔,这不是我的菜。再尝试一下北交打新吧,风险更低,更符合现金管理的要求。

今年还亏12.5,账户还亏25,希望别涨太快,贴水永远有~

哈哈,我也知道大家这么想的,人之本性。多爆仓几次就习惯了,从数据上看每次底部都会有两个底,到时候千万不要再搞成年初的情况了。

其实跌到最低的时候也就亏了一年多的收入,也不会一蹶不振。只不过,心理煎熬实在不想重来一次了。

开这个帖子的目的是为退休后的投资做尝试,今年的准爆仓经历,我的收获非常多。学会了敬畏风险,感谢市场给我的教训。当然也感谢国家给我挽回了百万多的亏损~~

本来大涨挺高兴,离回本又近了不少。可是发现贴水有下降的趋势。如果没贴水了,还拿着IM干吗?

焦虑了,没贴水吃,还有什么长期正期望的投资呢?

=======================

@水穷云起时

这周前两天就早早的换月了,忍不住操作的欲望,今天“优化”了期权结构。

连续上涨,导致5000点左右的权,时间价值很低。下午趁着上涨,平掉了4月的5000P和5100C,卖开4月5800P,与之前买入的9月5800C合成多头。这样希望每月能换5800P多吃时间价值。

指数不涨不跌,靠时间价值和贴水,这个账户年内能回本(去年和今年亏的)。如果涨到6000点以上,开始减仓:6000开始减一个MO,后面每...

赞同来自: yizhouhit

感觉我是搞清楚了:GJ期货公司APP计算方式大致为,客户权益=保证金+可用资金+期货盈亏。

这个是大致的式子,保证金会变化(期权保证金计算尤其复杂),可用资金是入金后并开仓后剩余的资金。期权是只考虑买和卖的交易价格,买期权的资金就当零计算,卖期权就算赚到了,不考虑行权。因此,真实的账户价值,应该是每日结算单上的“市值权益”,这个增加考虑了期权的当前市值,多头价值-空头价值。

按照“市值权益”计算,在当前中证1000为5500点左右时,账户价值96个,还亏44个(今年31个),按照4手IM计算,大约6050点回本。相当于做了一个过山车,没赚贴水,也没因为准爆仓而亏损。

另外,今天完成了全部期权换月,(IM之前在贴水比较低的时候就“自动”换了),这个月大致吃到贴水+时间价值4万左右。如能保持每月这么多,指数不用涨,今年也可以不亏了~~

交投不活跃,对价是这样的吧不是这个原因。主要是刚开盘或临近收盘的几秒,价格有失真,此时达到基差交易条件,但符合条件的报价转瞬即逝,只能成交在但是合理价格附近。

十多个点的滑点,不会对我造成很大损失,但也是违背意愿的交易,成交价也不理想。

之前都是手机上交易,这周尝试电脑上的自动交易,移仓护卫。以为找到了神兵利器,快速抓到机会避免手工的慢速。结果超级坑爹,随便来个滑点超过10个点,手动再慢也不至于啊。交投不活跃,对价是这样的吧

赞同来自: asword 、jiandanno1 、yizhouhit

想到了打爆雪球,有的时候看的太远也是问题终点到了 具体路径和达成时间不好预测远期深度实值算是加了滤波过滤器,捕捉大的趋势,牺牲了部分盈利,心态能放宽了很多。做久了才会放弃极限收益率选择相对稳定的赢,工业设计为什么要设计冗余,金融上更需要

你说的是对的,但是我买之前就做好了归0的准备,你买多了近期虚值期权归0后就习惯了。期权想赚大钱就是塔勒布肥尾模式,你很难想象在12月之前我一直买大量近期虚沽赌雪球崩溃,11月被国家队第一次出手打爆才开始慢慢转向做多,不然这次我的收益率会逆天。也就是这一次失败才让我转向远深,近虚赚的是最多,但是一年就那么一次巨大机会其他都是被卖方吃,近实需要每个月换仓,买方换仓难受程度可比卖方要大很多都是往水里扔钱...想到了打爆雪球,有的时候看的太远也是问题

终点到了 具体路径和达成时间不好预测

远期深度实值算是加了滤波过滤器,捕捉大的趋势,牺牲了部分盈利,

心态能放宽了很多。

你说的是对的,但是我买之前就做好了归0的准备,你买多了近期虚值期权归0后就习惯了。期权想赚大钱就是塔勒布肥尾模式,你很难想象在12月之前我一直买大量近期虚沽赌雪球崩溃,11月被国家队第一次出手打爆才开始慢慢转向做多,不然这次我的收益率会逆天。也就是这一次失败才让我转向远深,近虚赚的是最多,但是一年就那么一次巨大机会其他都是被卖方吃,近实需要每个月换仓,买方换仓难受程度可比卖方要大很多都是往水里扔...这个月远实是当季还是隔季?

赞同来自: asword 、集XFD 、水穷云起时 、yizhouhit 、坚持存款更多 »

楼主这成倍的买CALL,得克服面对可能归0的恐惧,普通人确实很难做到。你说的是对的,但是我买之前就做好了归0的准备,你买多了近期虚值期权归0后就习惯了。期权想赚大钱就是塔勒布肥尾模式,你很难想象在12月之前我一直买大量近期虚沽赌雪球崩溃,11月被国家队第一次出手打爆才开始慢慢转向做多,不然这次我的收益率会逆天。也就是这一次失败才让我转向远深,近虚赚的是最多,但是一年就那么一次巨大机会其他都是被卖方吃,近实需要每个月换仓,买方换仓难受程度可比卖方要大很多都是往水里扔钱,远实只要你不是买在最高点,所有指数每个月都是3个点以上波动,让你屏蔽掉那些无效的小机会吃一波大,3个月左右的远实时间价值基本就1个多点,换算成一年就是融资利息。最终用远实,我就不用判断那个时间点出方向,只要方向对了基本有钱赚,大小而已,一年只需要判断四次即可,难度系数骤然降低,而且容易坚持下去。

请问楼主的最终收益如何了?

虽然近月波动率高,很多大佬觉得波高不划算,就买了远月CALL自救。

但我用了1晚上对比了下历史数据,发现V形下跌并反弹的后,还是近月的涨幅比率更大,所以自己是买了点近月的。

实际体验下来,截止到年前2-8收盘,买CALL的涨幅%为近虚>近实值>远虚>远实。

所以,买近还是远,实还是虚,最终还是得靠对...

卖方估计都是机器人,以前参加过券商研讨会,说各个期权价格差正常分布是一个微笑曲线,如果单一价格期权出现偏离,他们负责消除这个偏离度,所以远期期权都是价差较大的6手挂单。楼主这成倍的买CALL,得克服面对可能归0的恐惧,普通人确实很难做到。

策略是越简单越好,我是长期做多,用远深替代实体仓位,更类似九债一购,只是我的九债是用大量波动比较小红利股票来替代,之前融资上杠杆,我后来想想融资也要利息,我还不如用期货或者期权杠杆比例还高又不要利息还有贴水,所以就长期持有了。

巨...

请问楼主的最终收益如何了?

虽然近月波动率高,很多大佬觉得波高不划算,就买了远月CALL自救。

但我用了1晚上对比了下历史数据,发现V形下跌并反弹的后,还是近月的涨幅比率更大,所以自己是买了点近月的。

实际体验下来,截止到年前2-8收盘,买CALL的涨幅%为近虚>近实值>远虚>远实。

所以,买近还是远,实还是虚,最终还是得靠对后市反弹速度和幅度的判断准确性。

若预期后市快速反弹,则近CALL更划算涨幅更多;若慢慢爬升,则远CALL更好;

若反弹幅度大,或必高于某点位,则多买几份该点位的虚CALL,会比同等权利金花费买实CALL收益更高;

若预期后市没啥反弹,止跌后就进入震荡慢熊磨底,那就怎么买CALL都会归0,则会放弃买CALL。

卖方估计都是机器人,以前参加过券商研讨会,说各个期权价格差正常分布是一个微笑曲线,如果单一价格期权出现偏离,他们负责消除这个偏离度,所以远期期权都是价差较大的6手挂单。谢谢,看起来我还是爆仓次数太少了哈。

策略是越简单越好,我是长期做多,用远深替代实体仓位,更类似九债一购,只是我的九债是用大量波动比较小红利股票来替代,之前融资上杠杆,我后来想想融资也要利息,我还不如用期货或者期权杠杆比例还高又不要利息还有贴水,所以就长期持有了。

巨...

应该更胆小一点,才能战胜人性,确保最悲观的时候还有钱抄底。再次感谢分享~

赞同来自: 一个萝卜卜 、龙城炒家 、youinswufe 、asword 、zddd10 、 、 、 、 、 、 、 、 、 、更多 »

多谢,这么说是可以理解的。卖方估计都是机器人,以前参加过券商研讨会,说各个期权价格差正常分布是一个微笑曲线,如果单一价格期权出现偏离,他们负责消除这个偏离度,所以远期期权都是价差较大的6手挂单。

能否进一步请教,您买这个期权,虽然有损失底线,但是仍然可能发生巨大亏损,是为了形成更复杂的策略吗?而卖这个期权的对手方,获得的好处呢?

策略是越简单越好,我是长期做多,用远深替代实体仓位,更类似九债一购,只是我的九债是用大量波动比较小红利股票来替代,之前融资上杠杆,我后来想想融资也要利息,我还不如用期货或者期权杠杆比例还高又不要利息还有贴水,所以就长期持有了。

巨大亏损处理方式,就说下这次操作,元旦前就做多1000,采取方式是3月深实加虚购,分别是6200和5600,1比1配比,元旦后下跌差不多以相同的价格补了6000和5400,1比1配比,然后发现有人真准备让雪球大规模爆,就选择最密集雪球爆仓点位5000点补仓,选择3月4700价格和之前5400差不多,数量是总和加了一倍,3天反弹1月26日手中所有1000期权全部出货,你可以看下1月26日3月4700交易,都是我砸的,真想出货不在乎价格还是比较容易出的。之后就是大家看到一波瀑布,原本计划是500点为一档double再double,人算不如天算,4500点那档补的时候已经是2月5日下跌的最后一天,那天由于跌的太快已经没有深实,就用4月6月4300和4400替代反正都是200到300一张,可惜那天是最后一天下跌第二档的double没有用出来,总数是之前买的数量double。

随便回答一下另一位网友远深没有意义,不如降杠杆股指期货吃贴水的问题。这个我在2015年股灾的时候用过当时还没有1000股指期货只有300,贴水幅度和这次类似,理智告诉你这点贴水能抗住多少下跌,但是内心对于未知亏损的恐惧是很难克服,所以那次我宁可选择让期指爆仓补了分级A也没有敢去补保证金。

同时你还理解错了期权实际杠杆和动态杠杆转变,同样拿这次1000我的操作模拟,6000点的时候,我是相当于名义本金的期权,期货相当于名义本金的期货,5500点的时候,我加仓了1倍期权,5000点,4倍名义本金的期权,4500点8倍名义本金的期权,4000点16倍名义本金的期权,前两次投入5%的现金,后面10%20%40%的现金投入,为什么用远深不用近虚就是那些已经跌成废纸的远虚有一天能够爬起来变成真正杠杆就像现在。期货想安全最多只能到4倍,如果5000点2倍杠杆,实际期货最低破了4000,损失就超过了40%,加上之前6000点下跌的损失超过50%以上,最后一档谁敢加。论坛实盘中期指吃贴水都不止一人,保安兄、绿茶大佬,他们最后为什么都选择放弃坚守期指贴水转为期权最后一搏是有道理的。当然因为我多次爆仓且多次赌虚值购失败导致有心里阴影,后视镜看应该学习那几位大佬搞点远虚收益率更大。

京公网安备 11010802031449号

京公网安备 11010802031449号