Edge

Edge Chrome

Chrome Firefox

Firefox我忽然想,除了被动地跟踪市场的波动。今年转债投资者主动推动下修且成功的案例也是相当多的。实际上,我们每次和上市公司沟通和推动,就是在小幅的推动可转债指数向上的行为。

我们无法统计明确的数据,证明这些努力最终导致了可转债等权指数多少变化。但是可以肯定的是,就是这些团结和努力,才让可转债这个拥有制度优势的投资品变得更加有魅力。就是这些团结和努力,才让可转债投资者在最低迷的市场中,保留了一丝希望。就是这些团结和努力,让我们预留了未来绝地反击的机会。

2023年,我的年度收益11.61%,应该属于转债投资者中的中等水平,这是我最近五年以来收益率最低的一年,也是最近十年来,收益率倒数第二的一年,只高于2018年,不过从绝对收益的角度,由于本金的增加,今年的年度收益,超过了十年前的本金,也是历史上第三名的绝对收益。

这几年,一直有人问我股票和基金持仓占比有多少,我的回答是3成股基7成转债,这个比例实际上是我几年前的记忆,因为股票和基金的持仓在好几个号上,再加上持仓的品种实在是太多了,所以一直没有细算过。前几天看了一下持仓,忽然发现股票和基金的占比只剩下16%了,这还是在这几年股基加仓大于减仓的背景下。

好吧,这一刻终于感受到股票和基金投资者的痛苦了。

今年收益的前十五名,只有大业、游族和气模转2超过了规模3亿。我转债的主要策略依然是小市值大饼、现金替代博弈下修。

今年投资有以下需要总结:

1、股票和基金继续拖后腿。

我一共也没有多少股基,但是它们牢牢地占据了亏损榜的前几名。看着这个数据,忍不住拿出小手帕擦擦汗,最近几年的持续增长,真不是来自自身的水平,是可转债这个超强的赛道带来的稳定增长。

2、多数老牌小市值高溢价转债失去弹性

去年指数表现其实比今年更弱,但是小市值转债带来收益相当可观的,虽然去年的老牌小市值高溢价表现已经趋弱,除了类似东时这样绝对的小市值,今年绝大多数的老牌小市值几乎全年无表现的情况也是罕见的,宝莱、乐歌、金陵这些曾经的市场宠儿全年低波动。游资的火力集中在次新转债上,低流通市值的次新债,几乎上一个爆一个。只是看着估值去投资的转债投资者很难操作,毕竟它们很难长持,解禁一个崩一个。

3、低溢价低价小市值表现抢眼,

游资风格变化并不是最近发生的,对于老牌小市值板块,2022年8月新规以后,游资的拉升已经从无脑无逻辑乱拉,转换成以正股和转债联动的方式为主。连以往游资看不上的翔港和正裕都走出了不错的行情。

在年初的布局中,我的持仓中,低价溢价适中的转债也占比较高。半年总结时,也强调了双低小市值的重要性。今年的主要收益也来自这部分。

4、临期债集体沦陷

今年是到期还钱比例的很高的年份,不管是吉视、众兴、铁汉这种老油条,还是小市值中曾经表现绝佳的迪龙、兄弟。最终都走到了还钱的结局,我也布局了一些相关转债,买入了一些贴近到期价格的大市值转债,大市值的吉视、众兴、铁汉我都有持仓,但是最终他们成为了拖累收益率很重要的原因。

值得欣慰的是,今年罕见的一只在最后一年实现强赎的大业转债,也是我重点博弈下修的品种,虽然这只转债我从去年开始布局,历时了长达九个月的博弈下修,期间反复多次沟通,最终也获得了还算满意的收益。

另外一只持仓不少吉视转债,我也推动了最后一次下修,虽然没有回避到期还钱的命运,但是也等来了最后反抽减仓的机会。

5、牛市错判

2023年全年,一直有种“牛市应该来了吧?”的错觉,结果等来了全世界牛市和A股的独自神伤。

也是因为这种情绪导致我在小市值波动中,对后市高看了一眼,最终导致了多次带着大仓位的持仓错过了转债爆发轮动的好机会。

也是这种情绪,导致了我坚决地把多只临期债拿到了到期的最后的几天,最后无奈卖出。

6、问题债元年

5月份,两只正股面值退市的转债,搜特转债和蓝盾转债以惨烈的下跌,完成了退市之旅。也是这一年,正邦、全筑破产重整,转债提前终止交易。二十多年来,可转债下有保底的共识在2023年正式被击破。对我来说,因为一直秉持着问题债不重仓的原则,所以这些早有预期的问题债爆发,我基本是回避了。只是一些防不胜防的转债,比如红相、中装转2、美锦,就只能接受命运的重击了。好在持仓足够分散,损失在可控范围之内。

7、博弈下修

从年初的大业转债,到年底的希望转2,今年其实我还押中了能辉转债、正元转02、岩土转债、东风转债,当然本身持仓分散,所以还被动的压中了一些其他下修转债。

本着小肉也是肉的自救原则,我还反复骚扰了吉视转债,其实我的目的是希望他们通过债权人大会修改破净条款,去实现一个新的历史,只是最后没有成功。

思创转债被我归于问题债,属于不能重仓的品种,但是思创博弈下修中,受朋友所托,我深度的参与了与公司的沟通,几次现场会议中,我都作为外援,远程参与会议。我缓和了投资者和上市公司的紧张的关系,也向公司分析了利弊,防止公司做出错判。思创的结果还是不错的,我认为我发挥了一定的作用。

我是崇尚指数低位保持满仓的投资者,但在面对不明确的市场时,也需要持仓一些债性足,股性弱作为现金替代的防守仓位,用博弈下修的方式,促进防守性仓位转守为攻,也是超额收益的来源。

2024年我有什么期待呢?

1、关注中大市值溢价适中转债低估机会。

市场的估值一直在轮回中。

2018年的高评级受宠到2020年小市值备受关注,再到2023年低余量次新债疯狂。每一轮热捧的背后,都伴随了部分板块的被漠视被低估,这就是机会。耐心的持有,等待市场纠偏,等待市场偏好的变化。就是我们超额收益的来源。

相比于小市值低溢价地不俗表现,现在中大市值,溢价适中的转债,价格很多已经到达了足够的债性保护,且具备一定的股债联动机会。在多年熊市的背景下,这类转债市场给予期权价格已经很低了。

虽然A股的中小投资者,对牛市的多数已经没有期待。但是我们身处大A。失望中总要有点信念。如果市场有强劲的反弹,或许这些低价的中大市值溢价合理的转债,带来的表现也是不错的。

2、关注有下修潜质的高溢价中小市值转债

游资的胃口是不可预测的,分散买入当然是很好的方式,但是遇到了类似2023年这样,全年不拉高溢价,一直熬到投资者情绪崩坏的情况又怎么办呢。所以我们的布局应该有侧重点,要讲求价值投机。去选择有下修压力和下修想法的公司逐步潜伏,把游资光临当成意外的惊喜,去守住价值投资的原本方式。

3、到期收益率和期权价值平衡

2023年绝大多数临期债毫无挣扎的走到了到期还本。在2024年,还值得潜伏吗?我认为看价格。如果到期正收益,且溢价不高,就像10月低点时候的吉视、迪龙,从价格上已经呈现了完全防守的效果。在这种情况下,再微弱的攻击力,也是制胜的关键。

但是一般状况下,在一年内到期的转债,如果没有被市场质疑有偿债风险。他们是很少能够出现足够的到期收益,而且随着期权价值的丧失,几乎不用拉到强赎价格便会出现负溢价。所以除非能够抓住好的机会,一般很难得到低风险的投资机会。

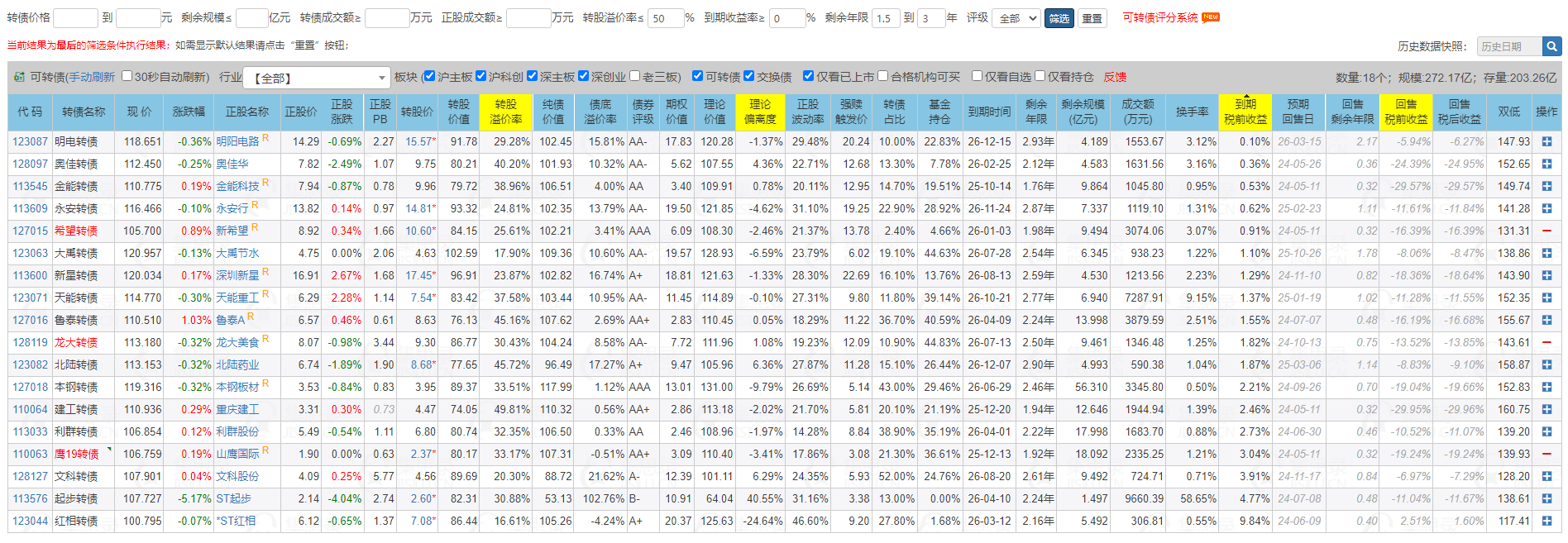

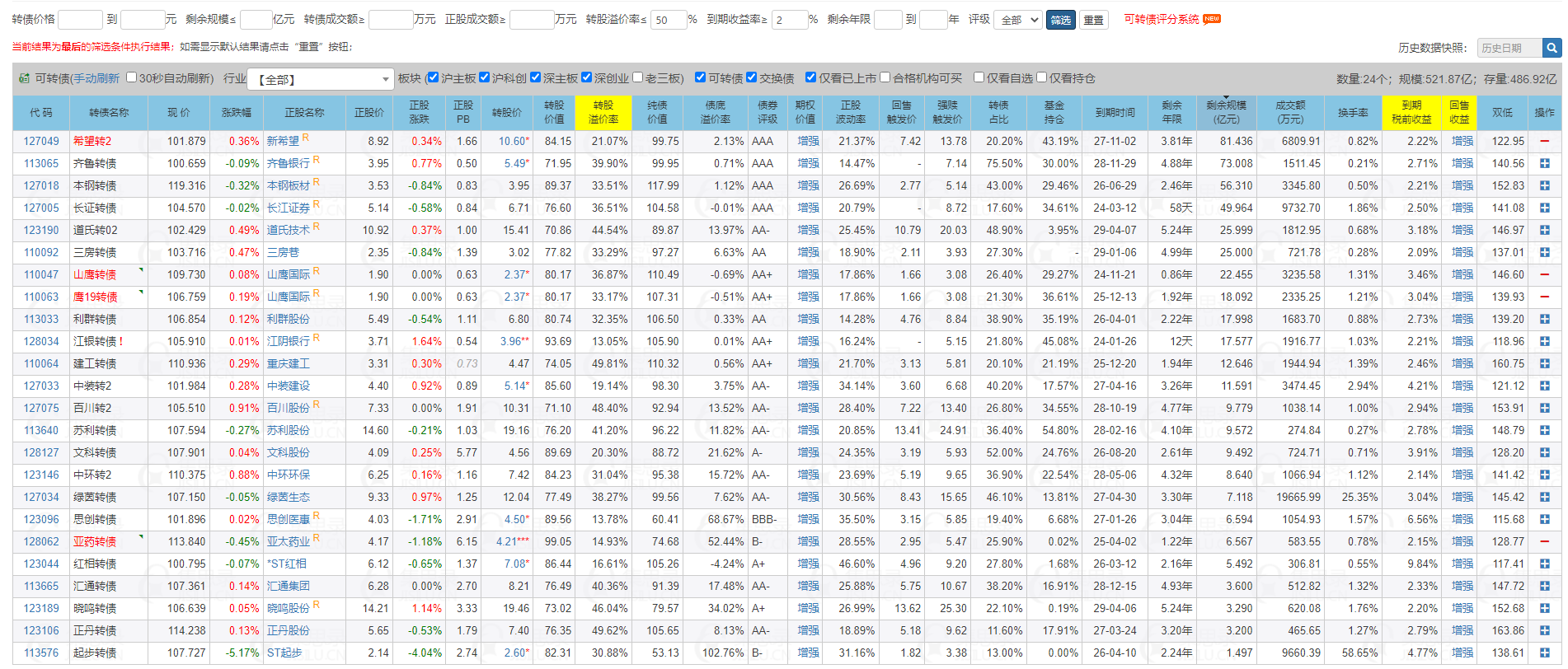

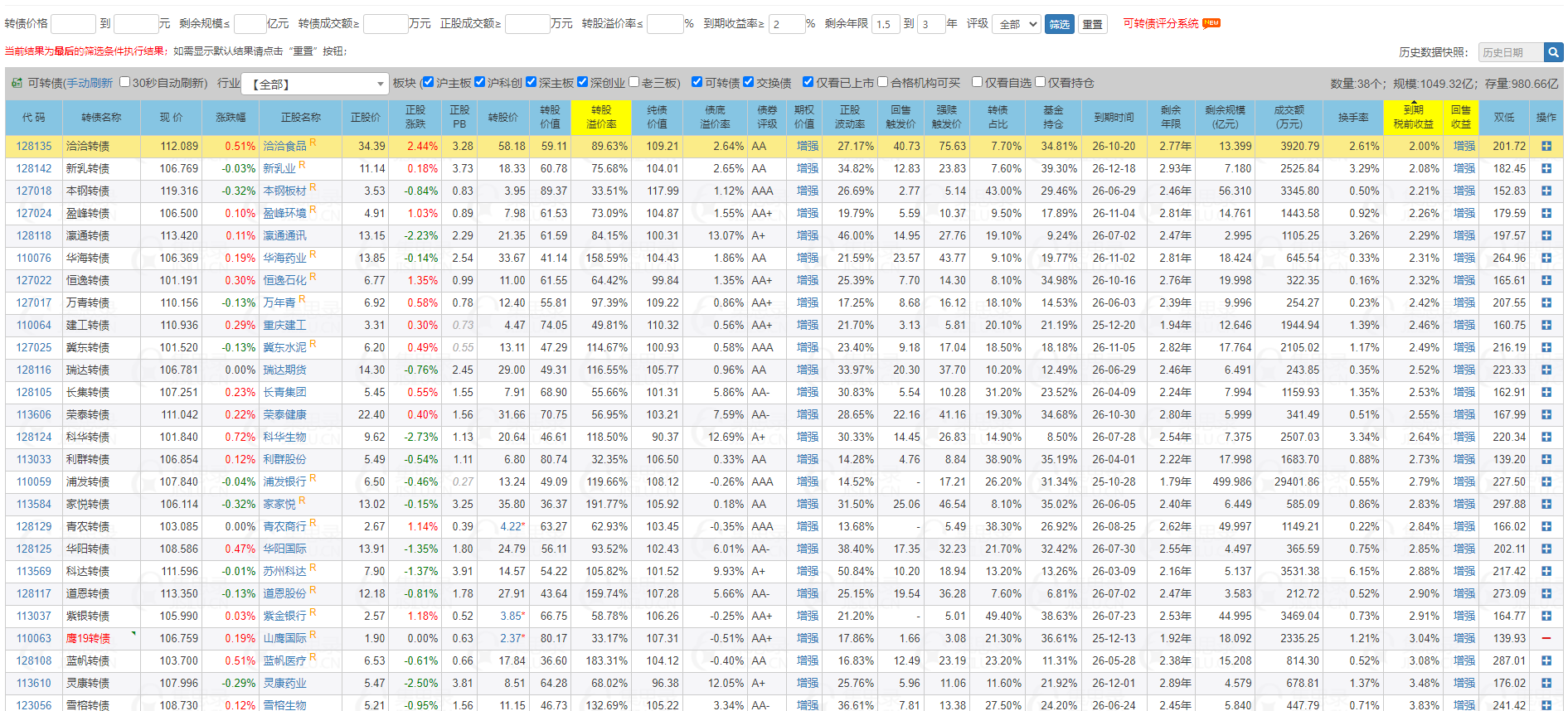

目前市场中,相对有性价比的一批转债,还是存续期在1.5年到3年的转债。这些转债有足够的到期收益率,如果持仓以一年为周期。

A、从债性的角度便可以获得到期收益率收窄的绝对收益。

B、如果调研充分,这个时间段的转债,上市公司应该有下修促转股的动力。

C、从防守的角度,由于剩余时间有限,如果市场下跌,他们的底部也会更加扎实。

在上升的周期,这个时间段可能要更加长,在下跌的周期,这个时间段会缩短,在极端行情中,临期低溢价也可能出现正收益。

有投资者朋友问我,怎么界定临期债波动变差的问题。怎么去设定一个时间点去舍弃。其实我认为,不能定出统一的标准,每个债都是个性化的,有题材的债,低溢价的债,时间短一点也会有机会跑路,而那些又大又头铁的,能不买就不买吧。至于妖债,他们时间周期可能只需要一周,就算最后几天,一样可能拉出末日轮。

4、问题债依然坚持不重仓

问题债当然是可能赚钱的,可转债天生强大的容错能力,让暴雷债也有跑路的机会。

但是问题债是一个对信息要求非常高的板块,到底值得不值得介入,更需要第一手信息,这就是我们这些中小投资者最欠缺的部分。

我在最近几年一直排斥问题债的重要因素就在于这种信息的不对等。所以如果可能尽量回避问题债,实在忍不住就少买点。

现在的市场一堆漂亮妹妹被人忽视,我们又何必牵手一些啥也不是的渣女呢?

由于精力有限,不太可能对每一只持仓转债做深研,但是对于持仓有一定比例的转债,要做一些安全性研究。

5、2024年满仓操作不动摇

2023年又是指数低迷的一年,下跌带来了恐慌,但是预示着未来更多的有机会。市场各路专家都开始叫喊着,投资者一定要低仓位来投资,要控制好风险。

可是如果我们在底部不能把仓位打满,就可能在高位去克制不住冲动接盘股票。

我认为对于有一定投资认知,且处于低风险赛道的投资者,如果再强行控制仓位,对总资产收益率影响是很大的。所以我认为投资选品和仓位控制,只要把握中其中一环就行。

在新的一年里,我会坚持原有的在选品端做风险控制,而仓位端采取激进操作的方式。

大家根据自己的承受能力去布局攻守平衡的组合。

以我为例,我基本以110-120的中低价质地安全的转债为选品。重点布局20-30只转债,单只转债原则上不超过10%,同时设立50只左右的观察仓,作为主仓位的替补。

6、对黑天鹅事件要有一定的准备。

我个人认为对于低价债投资者来说,对黑天鹅事件有着天生的抵御优势。

开年后,最可能受影响的就是海峡对岸的大选,蓝白合失败后,未来四年,两岸关系缓和的难度可能要更大了。我不认为战争有必然性,但是过度的争议会出现短期行情的变故。

经济有了一定体量后,被打压是难以避免的,不断的被找茬也是难以避免的,可以少量布局更加防守性资产。

7、严守自己的能力圈

拉长到一年的周期,聚焦低价转债的投资者,有很大概率实现正收益的,所以,我认为2024年,在没有极端风险的背景下,投资者取得正收益的概率是很大的,去年我认为2023年转债投资者可能在牛市来临时,被动跑输,也导致我没有放弃股基仓位,甚至小有加仓,今年这样的预测看着确实有点好笑。不过呢,既然有在能力圈里获得超额收益的可能性,也能接受相对平庸的收益率,那就在新的一年里,继续严守自己的能力圈吧。

8、关注被市场忽视的亮点

年初的时候,我以游族转债为例,做了一期选品现金替代的案例分享,今年游族的表现是非常亮眼的。当初选择游族,很重要的原因就是有题材的亮点。

对于偏低价转债的投资者,防范跌入价值投资惰性债陷阱,导致收益率较低,是我们应该重视的问题。所以选品不能一味追求低价和防守。

所以在一堆低价债中,去挑选有亮点的转债,非常重要,在大家都爬在地上的时刻,我们看不出区别,一旦市场进入反弹周期,这些亮点便会产生更大弹性和攻击力。

所以不管是题材好、溢价适中、流量盘小、历史波动性强、有下修意愿、质地安全、有事件驱动。我们的转债至少应该满足其中的一个或多个元素。那些一无是处的惰性债,能不买就不买吧。

我们的意义!

年底的时候,有个机构朋友联系我,问我是否愿意参与希望转2的清偿博弈。我当时问了海大,如果希望转2下修有多少收益,海大的答复是,以当前市场对于这种巨型且有资金压力的公司不认可,即便下修可能也只在105元附近,更何况有很大的概率是即便下修也不到底的。所以做一个完整的博弈,收益也是非常低的。

我犹豫了一下,还是决定参与这次清偿博弈,很重要的原因是因为新希望并不认可可转债投资者不是普通的债权人,不拥有减资清偿的权利。

多年以来,由减资引发的清偿博弈,从上市公司群体漠视,到开始争议,永鼎、维格用下修的行为安抚投资者,再到岭南、孚日、思创、美锦等转债的正式认可。我认为如果新希望的说法被认可,清偿事宜不了了之,将是可转债投资者群体权益保护最大的后退。

另外一个重要原因是因为市场又走到了一个让投资者困惑的底部。如果没有反击,已经跌到98元多3A评级希望转2,可能向97、96元破位,它会影响整体的市场情绪。即便被无比郁闷的市场虐的没有脾气,但是我们没有理由不是边打边退。

只是博弈希望转2的清偿,和以往的转债有很大的不同,2021年,我们几百位中小投资者一起和孚日转债做了一次下修博弈,我们向市场证明中小投资者只要足够团结,不可能完成的任务也可能完成。

但是希望转2是一只余量80亿的转债,主导它的是各大机构,是那些公募和私募基金。仅仅依靠我们这些中小投资者参与远远不够。

而我们面对的不再是小市值公司,新希望是老牌企业,是一个混迹市场多年,经验和能力可以碾压我们曾经博弈过任何对象的企业。

结局还是不错的,我们把握好了先兵后礼,再来一个爱的抱抱的节奏感。

希望转2下修到了还不错的转股价,不仅仅是不少公私募基金在希望转2价格已经回升到清偿价格以上时,依然输送了足够的火力,让企业重视了投资者债券持有人身份。

更重要的是,我们完成了“下修可转债价格对上市公司好处”的小作文,我们应该清楚的知道,我们虽然弱小,但是我们和上市公司之间绝对不是对手的关系,只要我们的观点是正确的,我们汇集起微弱的声音,就可以把“下修转股价格等于高于市场价格增发,比公司现有的增发方案,对现有的股票投资者和上市公司更友好”的观点,传送到公司管理层。

对于希望转2的投资者,短期的收益只有几个点,但是超过35%溢价率的修复,会长久的影响转债的市场价格。

每一次博弈下修,我都会把自己的沟通文案分享给大家,有朋友认为,我把这些“独门绝技”没有保留的分享出去是非常可惜的,其实我认为这没什么,如果有更多的人懂得用更好的方式去推动这个市场进步,去为中小投资者争取更多的权益,即便它不是惠及我个人,但是它推动了整体市场的进步,就是我们每个人乐于看到的。

让投资变得更好,不就是我们参与它的意义吗?

赞同来自: edvintracy 、sunpeak 、BeeBeeSee 、骑马小恐龙 、aji01280 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

小卡叔,行情惨淡,出山为我们指指路吧我和大家一样,满仓硬扛中。因为有一点杠杠,所以目前显示亏损是2.6%,实际收益已经亏3%了。好在低价正收益的比较多。所以我认为跌幅合理。

之前看资水说,他减仓跑了很多,有投资者问我是否要减仓,我个人的观点是每个人都有每个人的操作习惯,比如资水他非常灵活,而且行情好转,他会立即回补仓位,而我和金老师一样,都是满仓硬扛型,因为我做不好择时,加减仓也不果断,我一旦减了仓,反弹我也跟不上。我选择这种方式,实际是因为性格原因。

年底总结,我建议关注中大市值。因为觉得小市值价格高了。但是这些天小市值开始补跌,而且还挺猛。所以我的观点是。如果补跌的多可以考虑继续走小市值路线。

另外到期正收益的品种比较多的实际后续下跌幅度会更低一点。如果有合适的机会,可以向高波动品种上换。前提是高波动品种也有了债保护。

今年开年一直跌。不过我个人的观点。如果没有更大的金融危机或两岸问题。今年的整体收益不会差,毕竟到期正收益的品种,时间价值也是钱。

继续强调转债的安全性,问题债不重仓,因为市场情绪低迷的时候。会优先杀估值高和有安全风险的,安全隐患还会因为市场情绪被放大。

赞同来自: hydk 、skyblue777 、神秘加冰 、gaokui16816888 、流沙少帅 、 、 、更多 »

这周末把卡叔的23年总结和24展望读了好几遍,有几个疑问请教卡叔一. 在“2024年我有什么期待”当中提到的第一条中大市值溢价适中转债的低估机会,现在的价格到达了足够的债性保护,请问多少的到期收益率您认为有足够的保护 二. 在第三条中提到存续期1.5-3年的转债,有一批有足够的到期收益率,这个收益率又是多少呢?这个子策略要考虑溢价率吗?解释一下,虽然我认为大中市值被低估。但是我目前依然是以小市值为主。

第一个问题:大中市值的到期收益率看题材和久期。没有固定的标准。现在是普遍偏低了。所以我认为今年可能是机构表现好的一年。

另外第二个问题:溢价肯定是越低越好。除非认为公司有下修的潜质,可以接受高溢价。

一. 在“2024年我有什么期待”当中提到的第一条中大市值溢价适中转债的低估机会,现在的价格到达了足够的债性保护,请问多少的到期收益率您认为有足够的保护

二. 在第三条中提到存续期1.5-3年的转债,有一批有足够的到期收益率,这个收益率又是多少呢?

这个子策略要考虑溢价率吗?

捡钢镚

- 可转债,打新股

- 可转债,打新股

赞同来自: gaokui16816888

忽然想起来,那天去参加雪球嘉年华,出门的时候,被一个网友遇到,然后他看到我就问,捡钢蹦呢?他不是说要来吗。。。。。。大哥,17日上午我去了,进不了VIP区,眼神也不好,没找到你,只能等下一回了…

下修到10.6以后,希望转债,转2都是一种中庸的存在,大盘,偏防守。但如果猪周期来了,上升空间就被打开了。

小卡今年11.61%的收益在转债基金里可以排到第几位?

易尔奇 - 安待久 渐息散

赞同来自: ella2022 、treenewbee 、卡斯蒂亚 、freetstar89 、lgs11 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

更是可转债投资者中小作文写的最好的。

赞同来自: 断章 、fengxubryan 、莫的感情 、夏花秋果 、neverfailor 、更多 »

所以不管是题材好、溢价适中、流量盘小、历史波动性强、有下修意愿、质地安全、有事件驱动。我们的转债至少应该满足其中的一个或多个元素。相当有启发。卡神威武。

京公网安备 11010802031449号

京公网安备 11010802031449号