Edge

Edge Chrome

Chrome Firefox

Firefox

2023年似乎一恍而过,又到了写年度总结的时刻。

今年各个投资论坛的氛围与往年大有不同,诸多前几年活跃的大V似乎消声觅迹了不少,年末写总结的氛围也大不如前,大抵是历经市场3年的持续萎靡的过程,投资者的热情也随着账户的萎缩被消磨得所剩无几了。

今年我也不似往年,往年写总结前无论当年盈亏总是心气颇高,自觉很有仪式感,今年却是一种很自然平静的心态,因此总结拖到了2024年。

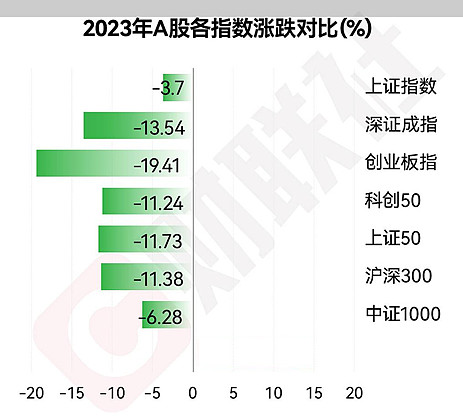

2023年 A 股 主 流 指 数 表 现 如 下 :

从主流指数表现的角度,A股可谓是全军覆没(至于北交所,边缘市场,不提也罢)。但从涨跌比和涨幅中位数来看又是另外一番景象。2023年,53.7%的A股涨幅为正,涨幅中位数2.51%。从二者的背离也能推算出,2023年是小盘股的天下,权重大盘股集体是吃瘪的一年。

本年度,个人账户总收益率为2.49%,跑赢所有主流指数,刚好与A股涨幅中位数相当。

整体而言,这个收益率可用平淡如水来形容。但就过程而言,其实并不像这个收益率这般平淡。

再看过程,年初账户平开高走,收益率年内最大摸高至20%以上,上证指数在8月份开始了5个月的持续下跌,直至年底。而账户收益也随之一路向下,期间虽也对回撤做了心理上的准备,但以为再怎么回撤,今年大概率保住两位数正收益率问题不大,最差也是正收益。未料到距年底约2周前,账户竟已经微微翻绿,当时也对账户在有限的剩余交易日翻红几乎不抱希望了,结果在最后三个交易日,大盘三连阳,成功挽救了账户翻红,避免了史无前例的连续两年负收益的窘境。得此结果,我既有劫后余生的侥幸,更有对上天眷顾的感恩。

回撤如此之大,值得细究。复盘来看,8月大盘大跌的过程,其实是自己重仓的银行板块补跌的过程,很多持仓银行股的大部分跌幅都是在这个阶段实现的。再有一个因素就是,8.28日监管四箭齐发,降低融资保证金比例就是其中一支箭。这个政策使得我有了进一步加杠杆的空间,并顺势加了仓。结果,市场的走势可以说是打破了以往所有的经验。之前重磅政策组合拳救市,市场都有阶段性的中级反弹,哪怕最终往往被证明政策底后还有市场底,反弹也是少不了的。但这次真的不一样,在之后的六个交易日,市场最高反弹不到3%,基于市场没有反弹到位的判断,我一路融资加仓,直至耗尽新增的融资额度。事后看,3%的反弹后,市场就继续一路向下,并在12月创下年内新低。

具体配置而言,持仓40余只股票,大抵可分作5类:低估类,高股息类,逆境反转类,白马类,周期类。除此外的小仓位给到了事件驱动等个性化选股操作。白马股代表老凤祥,赶上了黄金上涨周期,年内涨幅60%+;低估类中文传媒,上半年AI概念加持,加上估值修复,有40%收益。逆境反转类,中原高速、渤海轮渡、森马服饰等反转逻辑实现,实现约20%收益,但低于预期。高分红的交通银行,重庆农商行(H股)实现20-30%的收益。拖后腿的,主要是以招行平安等为代表的金融板块,逆境/周期反转逻辑暂未演绎的武商集团、鲁泰A、闰土股份等。此外,缺乏高股息保护的纯低估标的,比如严重破净的中国铁建,年内赶上一波“中特估”的概念,没忍住追高配置,最终亏损收场,教训深刻,今后要注意规避此类高负债但无高股息保护的“低估值”标的。

每年的总结我都会花费大量的篇幅来复盘全年的过程得失,而非围绕着收益率这个数字说来道去。由此也可以看出,投资本质上管理的是过程,因为结果无法直接管理。过程是因,收益是果。菩萨畏因,凡人畏果。由此言之,过程很重要。但不容否认的是,我们来到这个市场,各种折腾,最终还是为了一个满意的投资结果。“如果最终能达到目的地,又何必在意路途的坎坷?”如此说来,过程中的风雨颠簸似乎又没那么重要了,结果才是最重要甚至唯一重要的。

投资的第一性原理:富一次。股神有一句比较冷的话:“没有人愿意慢慢变富”,好在还有一句宽慰人心的话:“人生只需要富一次就够了”。漫长的过程没人喜欢,富一次的结果人人向往。这是人性。但即便单从理性的角度去思考,如果富一次的结果可及,什么样过程似乎都是值得的。这就像站在冠军领奖台上的运动员,在举起奖杯的那一刻,就会觉得过去经历的一切的艰辛付出都是值得的。

过往三年,由于疫情、市场风格等复杂因素,世况维艰,久处逆境的状况加深了我的一种执念:相较于投资的收益率结果,“稳”是第一位的。也即,我宁可收益率低一些,也要使得净值曲线平滑些,“稳”一些。沿着这种不自觉的思路,配置愈发分数,以致一味求稳,过度关注过程。而这恰恰违背了投资的第一性原理:赚钱,只需要富一次就够了,任何过程都是为目标服务的!要知道,进攻也是最好的防守。顺风球时每多赚一分钱,都会为熊市逆境里增加一点过冬的脂肪。

至于股神说的投资三原则,第一不亏,第二不亏,第三记住前两条。但不亏说到底不也是为了最终“富一次”服务的么?

写到此处,我忽然想到,没有2023年这种戏剧化的过程,我也是不会有这样的思考和感悟的。激发思考,修正行为,才是过程最大的意义!

乐观与悲观。曾几何时,“悲观者负责正确,乐观者负责赚钱”这句话成了市场流行语。直到2023,曾经的赛道股泡沫神话彻底破灭之时,才会有人认真审视这句话的含义。实际上,悲观不能保证你正确,但能保命。乐观也不能保证你赚钱,但能使人一招送命。与市场缠斗十余年的我,也是经历了各种跌宕起伏,酸甜苦辣。A股牛短熊长,胜利的喜悦总是短暂的,牛市行情之外的市场时间里战战兢兢、如履薄冰才是常态。理性上的悲观本质上强调的是一种保守主义的严谨态度。这与感性和意志上的悲观不同。如果在感性和意志层面是悲观的,我是无论如何也走不过这十余年的投资之路的。还是有位网友总结的好,投资上,我们要做智识上的悲观主义者,意志上的乐观主义者。悲观保命,乐观乐活。有了二者的护航,投资路上再是颠簸,过程也只是过程而已。

一根针捅破天。"等待机会。出最少的手,下最狠的注。天一样的市场,针一样的切入。一根针捅破天。"这是我在他人总结里看到的一句话,印象深刻,摘录在此处。2023,说是没有遗憾是不可能的。犹记得,上半年AI概念和热度刚兴起之时,和几位好友热火朝天讨论至深夜。然则,由于“过程思维”和既有仓位的惯性,未能真正有效参与其中。事后看,面对半年1-2倍的机会,自己仿佛离“富一次”是这么的近。懊悔过后,理性思考,本质上,知行不能合一,还是“知”不够,“知”够了,就是一句话:地上有钱谁还不知道捡啊?!市场再大,机会再多,我们只需要一根针就能捅破天了。面对高赔率的大机会,太过在意净值曲线的平滑、过程的风险、结果的确定性等因素,其实是自戴镣铐自我限定自设陷阱!

2023我虽微有盈利,但远低于个人预期。作为一个致力于在市场长期生存的投资者,每年净值的上涨是收获,涨知识、涨认知、涨脑子也是无形但更重要的收获。2023年我最大的收获不是在账户上,而是对“过程之过”的重新审视和思考。

2013年至2022年,是我在网上写投资总结的第一个十年。2023年是第二个十年的开始,以小幅的红色的收益率开启新的一轮投资征程是我的幸运。星星之火,可以燎原,希望这是个好的开始。

当然,就像每个自然年一样,十年也只是个人为的划断。投资者的收益率永远是连续的。

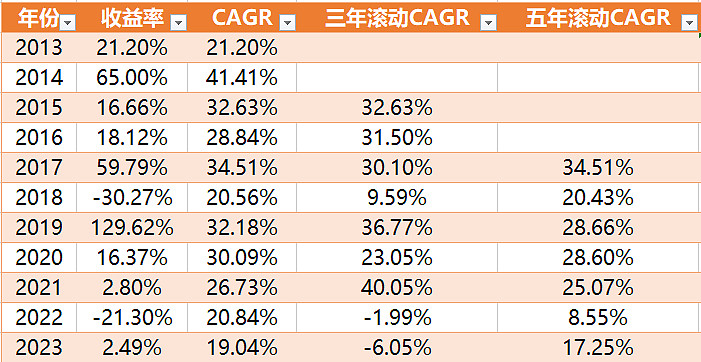

更新了个人有正式投资记录以来的收益率表格,继续分别以最近CAGR、滚动三年CAGR和滚动五年CAGR客观全面看待自己历史业绩的表现。

最新的CAGR(十一年周期)定格在19.04%,自三年疫情开始的2019年以降,逐步走低。

最近一个滚动三年(2021~2023)CAGR再创新低-6.05%,非常遗憾,本有希望2023年抹平负值翻红的,期待否极泰来。

最近滚动五年(2019~2023)CAGR大幅反弹至17.25%,当然这更多是由于统计周期涵盖不同所致,客观看待就好。

站在岁末年初的时点,我将以满仓满融的进击姿态迎接 2024 年。沪深300已经连跌三年,恒生指数甚至已连跌四年,并回到了26年前1997香港回归时曾触及的点位。从朴素的均值回归的自然规律来看,对2024年市场预期的基调仍然应该是乐观的。细观市场,不少白马消费医药板块的标的已经跌至十年乃至更久的估值低位,几乎到了“一眼知胖瘦”的地步,2024年的配置将持续向此类标的集中。除此之外,高股息的标的也是集中配置的方向。至于宏观,诸如美元降息之类的,其实市场已经早有预期,我不想讨论太多,“宏观是用来接受的,微观才是我们能够有所作为的”——这是2023年以99岁高龄作别我们的芒格先生的一句名言。大而化之,面对种种我们可以部分预知以及无法预知的事情,最好的解决之道就是“只应对,不预测”。修正过度的“过程思维”将是我2024年投资的重点。

路虽远,行必至;山虽高,终越过。

投资是场马拉松,虽然我不知道终点在哪里,2024也好,2025也罢,2026也行,我的阶段性目标很清晰且只有一个——“富一次”!

今年各个投资论坛的氛围与往年大有不同,诸多前几年活跃的大V似乎消声觅迹了不少,年末写总结的氛围也大不如前,大抵是历经市场3年的持续萎靡的过程,投资者的热情也随着账户的萎缩被消磨得所剩无几了。

今年我也不似往年,往年写总结前无论当年盈亏总是心气颇高,自觉很有仪式感,今年却是一种很自然平静的心态,因此总结拖到了2024年。

一、业绩及市场回顾

2023年是经历三年年疫情防控后民众和经济解绑的首年,因此市场对 2023年普遍抱有 较高的乐观期待。遗憾的是,中国经济和股市并未像预期的那样迅速复苏,2023 年 A 股 行情整体高开低走,也正是缘于 6 月份后这种预期破灭后的落差。在外围股市纷纷创出 新高的情况下,负收益的 A 股,在全球主流市场中表现排名垫底。2023年 A 股 主 流 指 数 表 现 如 下 :

从主流指数表现的角度,A股可谓是全军覆没(至于北交所,边缘市场,不提也罢)。但从涨跌比和涨幅中位数来看又是另外一番景象。2023年,53.7%的A股涨幅为正,涨幅中位数2.51%。从二者的背离也能推算出,2023年是小盘股的天下,权重大盘股集体是吃瘪的一年。

本年度,个人账户总收益率为2.49%,跑赢所有主流指数,刚好与A股涨幅中位数相当。

整体而言,这个收益率可用平淡如水来形容。但就过程而言,其实并不像这个收益率这般平淡。

二、过程分析&业绩归因

一如往年,2023年全年始终保持满仓加杠杆运作。年内融资利息成本对整体收益率影响约有5个百分点,加回收益的话,7.5%的收益率才是是配置和交易水准的体现。再看过程,年初账户平开高走,收益率年内最大摸高至20%以上,上证指数在8月份开始了5个月的持续下跌,直至年底。而账户收益也随之一路向下,期间虽也对回撤做了心理上的准备,但以为再怎么回撤,今年大概率保住两位数正收益率问题不大,最差也是正收益。未料到距年底约2周前,账户竟已经微微翻绿,当时也对账户在有限的剩余交易日翻红几乎不抱希望了,结果在最后三个交易日,大盘三连阳,成功挽救了账户翻红,避免了史无前例的连续两年负收益的窘境。得此结果,我既有劫后余生的侥幸,更有对上天眷顾的感恩。

回撤如此之大,值得细究。复盘来看,8月大盘大跌的过程,其实是自己重仓的银行板块补跌的过程,很多持仓银行股的大部分跌幅都是在这个阶段实现的。再有一个因素就是,8.28日监管四箭齐发,降低融资保证金比例就是其中一支箭。这个政策使得我有了进一步加杠杆的空间,并顺势加了仓。结果,市场的走势可以说是打破了以往所有的经验。之前重磅政策组合拳救市,市场都有阶段性的中级反弹,哪怕最终往往被证明政策底后还有市场底,反弹也是少不了的。但这次真的不一样,在之后的六个交易日,市场最高反弹不到3%,基于市场没有反弹到位的判断,我一路融资加仓,直至耗尽新增的融资额度。事后看,3%的反弹后,市场就继续一路向下,并在12月创下年内新低。

具体配置而言,持仓40余只股票,大抵可分作5类:低估类,高股息类,逆境反转类,白马类,周期类。除此外的小仓位给到了事件驱动等个性化选股操作。白马股代表老凤祥,赶上了黄金上涨周期,年内涨幅60%+;低估类中文传媒,上半年AI概念加持,加上估值修复,有40%收益。逆境反转类,中原高速、渤海轮渡、森马服饰等反转逻辑实现,实现约20%收益,但低于预期。高分红的交通银行,重庆农商行(H股)实现20-30%的收益。拖后腿的,主要是以招行平安等为代表的金融板块,逆境/周期反转逻辑暂未演绎的武商集团、鲁泰A、闰土股份等。此外,缺乏高股息保护的纯低估标的,比如严重破净的中国铁建,年内赶上一波“中特估”的概念,没忍住追高配置,最终亏损收场,教训深刻,今后要注意规避此类高负债但无高股息保护的“低估值”标的。

三、体察及感悟

过程真的重要么?在投资里这是一个很有意思的问题。2023年的投资,乍一看顺风顺水,95%的时间净值都在盈亏线之上。有年中高点20%+的盈利做安全垫,心想2023就是个赚多赚少的问题。未料到年底戏剧化的戏份上演,2023最后两周账户竟然翻绿,那两周的心境确实是“意难平”的。更戏剧化的是最后三天大盘连阳三日,账户净值神奇翻红。事后看来,当时的“意难平”,更在于其过程而非结果。每年的总结我都会花费大量的篇幅来复盘全年的过程得失,而非围绕着收益率这个数字说来道去。由此也可以看出,投资本质上管理的是过程,因为结果无法直接管理。过程是因,收益是果。菩萨畏因,凡人畏果。由此言之,过程很重要。但不容否认的是,我们来到这个市场,各种折腾,最终还是为了一个满意的投资结果。“如果最终能达到目的地,又何必在意路途的坎坷?”如此说来,过程中的风雨颠簸似乎又没那么重要了,结果才是最重要甚至唯一重要的。

投资的第一性原理:富一次。股神有一句比较冷的话:“没有人愿意慢慢变富”,好在还有一句宽慰人心的话:“人生只需要富一次就够了”。漫长的过程没人喜欢,富一次的结果人人向往。这是人性。但即便单从理性的角度去思考,如果富一次的结果可及,什么样过程似乎都是值得的。这就像站在冠军领奖台上的运动员,在举起奖杯的那一刻,就会觉得过去经历的一切的艰辛付出都是值得的。

过往三年,由于疫情、市场风格等复杂因素,世况维艰,久处逆境的状况加深了我的一种执念:相较于投资的收益率结果,“稳”是第一位的。也即,我宁可收益率低一些,也要使得净值曲线平滑些,“稳”一些。沿着这种不自觉的思路,配置愈发分数,以致一味求稳,过度关注过程。而这恰恰违背了投资的第一性原理:赚钱,只需要富一次就够了,任何过程都是为目标服务的!要知道,进攻也是最好的防守。顺风球时每多赚一分钱,都会为熊市逆境里增加一点过冬的脂肪。

至于股神说的投资三原则,第一不亏,第二不亏,第三记住前两条。但不亏说到底不也是为了最终“富一次”服务的么?

写到此处,我忽然想到,没有2023年这种戏剧化的过程,我也是不会有这样的思考和感悟的。激发思考,修正行为,才是过程最大的意义!

乐观与悲观。曾几何时,“悲观者负责正确,乐观者负责赚钱”这句话成了市场流行语。直到2023,曾经的赛道股泡沫神话彻底破灭之时,才会有人认真审视这句话的含义。实际上,悲观不能保证你正确,但能保命。乐观也不能保证你赚钱,但能使人一招送命。与市场缠斗十余年的我,也是经历了各种跌宕起伏,酸甜苦辣。A股牛短熊长,胜利的喜悦总是短暂的,牛市行情之外的市场时间里战战兢兢、如履薄冰才是常态。理性上的悲观本质上强调的是一种保守主义的严谨态度。这与感性和意志上的悲观不同。如果在感性和意志层面是悲观的,我是无论如何也走不过这十余年的投资之路的。还是有位网友总结的好,投资上,我们要做智识上的悲观主义者,意志上的乐观主义者。悲观保命,乐观乐活。有了二者的护航,投资路上再是颠簸,过程也只是过程而已。

一根针捅破天。"等待机会。出最少的手,下最狠的注。天一样的市场,针一样的切入。一根针捅破天。"这是我在他人总结里看到的一句话,印象深刻,摘录在此处。2023,说是没有遗憾是不可能的。犹记得,上半年AI概念和热度刚兴起之时,和几位好友热火朝天讨论至深夜。然则,由于“过程思维”和既有仓位的惯性,未能真正有效参与其中。事后看,面对半年1-2倍的机会,自己仿佛离“富一次”是这么的近。懊悔过后,理性思考,本质上,知行不能合一,还是“知”不够,“知”够了,就是一句话:地上有钱谁还不知道捡啊?!市场再大,机会再多,我们只需要一根针就能捅破天了。面对高赔率的大机会,太过在意净值曲线的平滑、过程的风险、结果的确定性等因素,其实是自戴镣铐自我限定自设陷阱!

四、总结及展望

2022年底的总结,我对2023是乐观的,认为“再惨也惨不过2022”。结果证明,我只对了一半儿。2023一半是海水,一半是火焰。上半年是火,下半年是水;小盘股是火,权重是水。2023我虽微有盈利,但远低于个人预期。作为一个致力于在市场长期生存的投资者,每年净值的上涨是收获,涨知识、涨认知、涨脑子也是无形但更重要的收获。2023年我最大的收获不是在账户上,而是对“过程之过”的重新审视和思考。

2013年至2022年,是我在网上写投资总结的第一个十年。2023年是第二个十年的开始,以小幅的红色的收益率开启新的一轮投资征程是我的幸运。星星之火,可以燎原,希望这是个好的开始。

当然,就像每个自然年一样,十年也只是个人为的划断。投资者的收益率永远是连续的。

更新了个人有正式投资记录以来的收益率表格,继续分别以最近CAGR、滚动三年CAGR和滚动五年CAGR客观全面看待自己历史业绩的表现。

最新的CAGR(十一年周期)定格在19.04%,自三年疫情开始的2019年以降,逐步走低。

最近一个滚动三年(2021~2023)CAGR再创新低-6.05%,非常遗憾,本有希望2023年抹平负值翻红的,期待否极泰来。

最近滚动五年(2019~2023)CAGR大幅反弹至17.25%,当然这更多是由于统计周期涵盖不同所致,客观看待就好。

站在岁末年初的时点,我将以满仓满融的进击姿态迎接 2024 年。沪深300已经连跌三年,恒生指数甚至已连跌四年,并回到了26年前1997香港回归时曾触及的点位。从朴素的均值回归的自然规律来看,对2024年市场预期的基调仍然应该是乐观的。细观市场,不少白马消费医药板块的标的已经跌至十年乃至更久的估值低位,几乎到了“一眼知胖瘦”的地步,2024年的配置将持续向此类标的集中。除此之外,高股息的标的也是集中配置的方向。至于宏观,诸如美元降息之类的,其实市场已经早有预期,我不想讨论太多,“宏观是用来接受的,微观才是我们能够有所作为的”——这是2023年以99岁高龄作别我们的芒格先生的一句名言。大而化之,面对种种我们可以部分预知以及无法预知的事情,最好的解决之道就是“只应对,不预测”。修正过度的“过程思维”将是我2024年投资的重点。

路虽远,行必至;山虽高,终越过。

投资是场马拉松,虽然我不知道终点在哪里,2024也好,2025也罢,2026也行,我的阶段性目标很清晰且只有一个——“富一次”!

京公网安备 11010802031449号

京公网安备 11010802031449号