Edge

Edge Chrome

Chrome Firefox

Firefox1、2023年回顾。

看了下2022年的回顾,提到最多的词是突发。到了2023年,这一整年,环境只有些许波澜,方向无比的一致。感觉好像也没啥好总结的。

就ST而言,比起2022年,波动率也着实减少了许多。22年一年内还走了两波行情,23年有整体性的也就一波行情。22年的ST行情龙头,23年退市了;23年的ST行情龙头,23年内就直接退市了,想想也是可笑。以前的ST是麻雀变凤凰的故事,现在的ST是先信割后信的讲故事。这样的情况下,其实很难吸引持续性成规模的资金流入,依然是交易性的机会占比显著的大,最后始终变成镰刀互割。

ST依然处于政策不友好的环境下,博天在重整后立刻造假退市,对重整投资人造成了巨大的伤害。不知道一些还没有立案结束的重整股,在今年会不会重蹈覆辙。12月29号,两个交易所又出台了退市信息披露指引,有一些很细节的地方,还是进一步的收紧了。如果这个文早2、3个月出来,影响可能还更大一些。

核心的三大板块机会,重整、摘帽、保壳。保壳今年是最没啥意义的,最终即使压线保壳了,溢价也不明显,A得还很快,保不住退市三板见,一点反弹都不带,风险收益比真不太理想。重整吧,还没统计,不过印象里不少重整票,目前的位置和重整申请完应该是差不多,基本上也就只有阶段性的交易机会;摘帽相对好些,摘帽变摘星的暴雷,基本就3个跌停;如果摘帽时,赶上主线或者赶上市场情绪好,一些100亿、200亿的大家伙都能推个连板,不过这也和主板占主导的投机气氛有关了。

2、职投第二年

23年是职投的第二年,也是风格漂移的一年。23年中,算达成了职投时定的第一目标,再往上的目标,对于我而言都算是锦上添花,资产缩水的代价要远大于进一步增长带来的收益。因此,把回撤控制放在了所有目标的首位,也导致一整年权益上的有效仓位都不足。对未来的增长希望,已经从原来的在市场上获取超额,变成了守株待兔等待容错率高的好行情。能赚就赚一点,赚不到就算了的心态。过度关注回撤,也带来了很多问题;一个就是过于关注一些短周期级别的波动,我以前的策略其实是完全忽略短周期波动的,而现在关注短周期的波动,对精力和时间的占用就提高很多,风格漂移的很明显。如果完全按过去的方法严格执行,目前看成绩收益肯定会更好一些,相应的波动也会更大,是一个取舍的问题;二个就是仓位控制过于分散,怎么调整配比现在也没有完全想好,也还是走一步看一步。

3、24年会是怎么样?

去年的总结,写的是基于22年经济数据的低基数,感觉23年可能会更好一点。结果23年的基数更低了。

23年末,其实整个市场、或者经济环境都在延续着一些悲观的情绪。不过元旦的时候,包叔又写了一篇文章《世界破破烂烂 还有人缝缝补补》,看得还挺有感触。很多人都在努力,只是这个努力转化成效用需要时间和积累,破破烂烂、缝缝补补、最终总有焕然一新的时候。

23年,以可用资产基数计,净值1.3522,最大回撤3.7%。新的一年,愿望还和去年的一样,能不能来个代码输错都能涨的大牛市,大家靠β就实现共同富裕,从而促进消费提振经济。

树梢星 - 久客他乡染杂尘,归来已是等闲身。等闲明月今犹昔,明月何曾识故人。

拿回来重整了,省旅游的子公司做重整申请人。怎么说呢,烂肯定是烂,不烂也不会到破产重整,到1块钱的地步。不过华映够烂吧,20年省电保壳华映,华映一样从1块2到3.6块钱。怎么说呢,保壳肯定还是有不确定性,不过保壳的逻辑肯定不是看企业好不好,主要看能不能保得住。好,我很久没关注了,这两天我去朋友圈里打听一圈看看。

说起这个st,前年底,我提早一个月听说省大数据要借壳st实达,当时因为信用账户不能买st,需转到普通账户,我嫌麻烦就没转。我负责技术的那个兄弟买了几万块。后来涨到七块多好像。我肠子都悔青了。这次合力泰也是这样?

赞同来自: 流沙少帅 、noelhu 、雷同 、胡桃夹子 、大7终成 、 、 、 、 、 、 、 、 、 、 、更多 »

合力泰不是又被省电子信息集团卖掉了吗?去年的事儿呀。省电底下的企业基本都是爆亏,每年开会都在比惨,亏个十亿八亿算是良性运转了。后来不是响应中央号召,剥离不良资产么?而且目前省电对外投资非常谨慎。合力泰估计没戏了。拿回来重整了,省旅游的子公司做重整申请人。

怎么说呢,烂肯定是烂,不烂也不会到破产重整,到1块钱的地步。不过华映够烂吧,20年省电保壳华映,华映一样从1块2到3.6块钱。怎么说呢,保壳肯定还是有不确定性,不过保壳的逻辑肯定不是看企业好不好,主要看能不能保得住。

树梢星 - 久客他乡染杂尘,归来已是等闲身。等闲明月今犹昔,明月何曾识故人。

今年带帽的公司,又有熟悉的面孔。一家金科一家合力泰…金科,曾经的西南王,当年融创孙宏斌还曾经打算二级市场直接强行收购金科,被黄红云用毒丸计划和隐藏的一致行动持股人给击退。曾经也算是民营稳健经营的地产企业,如今都逃不过时代无情的车轮碾压。作为全国性房地产商重整的首家公司,金科完成了之前蓝光、世茂、泰禾、阳光城、中南等等想做而不得做的事,拿到了重整批条。房地产集团的重整有着非常特殊的情况,因为实际上...合力泰不是又被省电子信息集团卖掉了吗?去年的事儿呀。省电底下的企业基本都是爆亏,每年开会都在比惨,亏个十亿八亿算是良性运转了。后来不是响应中央号召,剥离不良资产么?而且目前省电对外投资非常谨慎。

合力泰估计没戏了。

赞同来自: sunhao5573 、好人平平安安 、geneous 、liutong0530 、喜欢烧米饭 、 、 、 、 、 、 、 、更多 »

地产:去年泛海 新联,今年 金科;

环保:去年京蓝,今年 东方园林;

信息产业:去年全筑 榕泰 花王,今年 合力泰;

养猪:去年正邦 今年 天邦 傲农;

文化:去年 金一 今年 文投

今年还有制造业的汉马。

整体看,今年已经申请重整的标的,无论是自身主营规模和曾经的市场地位、政府支持力度、股东实力都比去年要强不少。而且很多都是纯粹经营上持续亏损导致的问题,没有发生过违规担保、资金占用那些幺蛾子。

赞同来自: 长期复利之路 、肥壮啃苹果 、ZhongHangF 、乐鱼之乐 、好人平平安安 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一家金科一家合力泰…

金科,曾经的西南王,当年融创孙宏斌还曾经打算二级市场直接强行收购金科,被黄红云用毒丸计划和隐藏的一致行动持股人给击退。曾经也算是民营稳健经营的地产企业,如今都逃不过时代无情的车轮碾压。

作为全国性房地产商重整的首家公司,金科完成了之前蓝光、世茂、泰禾、阳光城、中南等等想做而不得做的事,拿到了重整批条。

房地产集团的重整有着非常特殊的情况,因为实际上的主营资产在项目公司,集团层面本质上是一个持股平台、发债主体和担保主体。所以之前房地产大多以项目公司作为单个重整。这次金科的重整,确实能为后面还在存货的房地产企业打一个范例。只是这个范例来的迟了一点。原来的千亿民营大军,几乎已经退市退光了。

合力泰,这家企业原来合作过好几年。从省电子信息收购前,到省电子信息收购、最终没想到走到重整的道路上。

企业的困难其实是从上一轮牛市时候就埋下了,当时股质业务大规模发展,原来实控人也乘着行情好通过质押融资进行了大量投资,结果一年到期都无法展期,直接被拉爆,也为后面的经营埋下了巨大的隐患。最后在上一轮国进民退纾困期卖身给福建省国资。

大股东省电是原来厅级单位改制的福建省三大国企之一,承担的是整个东南沿海的集成电路产业集聚区、数字福建、增芯强屏战略的落实。只不过当年为了承接gj任务,大比例投资晋华存储被拖累。今年3月份,晋华和美光的5年的诉讼案结案了,也算喘了口气了。毕竟作为国内第三大的储存芯片的晋华,如果能顺利经营,还是有竞争力的。省电旗下的优质资产可能没有其他优秀省份的电子集团多,不过能盘活形成产业链的集成电路企业、云计算企业、模组制造、芯片制造企业还是很多的。就看最后怎么盘活合力泰这盘棋了。

赞同来自: 塔塔桔 、yzzhongwei 、乐鱼之乐 、致行以知 、好人平平安安 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

ST家数,新带帽数量应该是超预期,大部分都来自于会计师的内控否定意见或者审计否定意见,翻了一下,主要是会计师对上市公司一些没有商务实质性的交易进行识别后,发现了潜在的资金占用等问题吧。

今年新带帽应该是70余家了,申请摘帽的20多家接近30家。不过从深交所在上市规则里添加了窗口指导条款来看,可能后续能成功摘帽的家数也难说,完全看交易所执行尺度。这样下来,今年ST大概能有150家左右。

按新规的营收规定,主板3亿、科创创业板1亿统计,不符合规定的大概有150多家,其中非ST的大概120家左右,这些都是明年的高危客群。

会计差错更正方面,22年应该是80余家、23年120家,今年合计165家,年报期对会计差错进行更正的上市公司家数还是大幅提升了。这里面有不少连续更正多年的,后面可能都是立案的高危群体。

今天答记者问里,两家交易所都提出了:“从严监管因缺乏持续经营能力进而触及收入利润指标被*ST的公司、濒临交易类退市指标的公司筹划重大资产重组,严防违规“保壳”“炒壳”;对其他*ST、ST等公司重大资产重组提高现场检查覆盖面,切实把好标的资产质量关。”可以说是全方位立体式的监管举措,包围了垃圾公司。

感觉就是警告上市公司,你们尽量好好干,不要带ST和*ST了,但凡带了,基本往最狠的整。

赞同来自: 塔塔桔 、weichilu 、應無所住 、趋势永恒 、春风沉醉的夜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

国九条、最重大的变动是违法退市完全从严、第二是内控、资金占用的退市加强、第三才是分红,这3点都是方向性上的修改。至于财务类的标准调整,主要是补缺补漏,并没有改变上次修订的大方向。

首先来说ST和*ST数量,上次20年修订后,我记得ST家数大概180家还是200家。今年到现在剩下110家,按今年已披露的带帽可能和摘帽可能,估摸着最后也就是110-120家的ST和*ST,较上次修订明显减少。

按会里昨天新闻发布会的数据,新财务类测算能增加100家;分红增加80家ST;然后内控、资金占用估计能增加一些。估计到明年ST和*ST能到250家左右,扩容1倍多。

第二:财务类标准的微调,首先我感觉就是对*ST家数的补充,同时进一步卡掉那些凑营收保壳的公司。虽然营收3亿这个标准合理不合理还有争议,比如一些旅游景区行业公司、营收稳定但是就是不大,也很难提升的。上一次20年大修订,有一整年的过渡期+1年执行期,合计有2年给上市公司调整营收。而这次只有新老划断,也就是1年时间给上市公司补救。同时,这两年营业收入扣除的标准已经非常清晰,口径也很严格;现在贸易类要求第三年才能算,凑贸易已经没有机会了。所以营收这个事,以后有就是有,没有就凑不出来了。

第三:内控、资金占用。这两点原来只是其他风险警示,内控和资金占用不解决可以长期不退市。这次会里把这两点加进了退市标准里面了,以后就容易直接退市了。特别是资金占用的,整个退市周期从发现到退市不到10个月,10个月之内要上市公司100%解决,压力还是很大的。

第四:重大违法退市。这是本次调整最严重的,可能比分红更改变A股生态。调整有3点,20年修订的时候,重大违法是5亿+50%、连续2年的标准。换句话说,如果上市公司控制造假金额、或者降低造假年限,偶尔为了保壳偷鸡一下至少不会退市。

这次改变,增加了1年的条件、降低了2年的条件,大幅从严了。特别重点的是,三年连续造假,是没有金额门槛的,发现就退了。而且三年连续的追溯期从20开始,到现在已经有完整3个年度的。也就是说,如果上市公司,从20年开始,按照旧规偷鸡进行小额造假,等新规出来以后,就是等死了,没有改正的机会和空间,只能祈祷不被发现。

而且由于没有门槛金额,这个认定和尺度完全就是监管手里了。你上市公司说我20年有个小额造假行为,后面没有了,我只有1年的造假行为。监管到时候说,不行,你因为20年造假行为影响了20-23年3年的报表数据,这个从严,我就认定你3年造假,反正没有金额门槛,你就是要退。

这个违法退市,影响重大、突发性强且无依据可循,力度是很大的。当然,这条出台以后,上市公司也不再有偷鸡的机会了。

第五:分红。分红带ST,算是大A特色了吧,虽然带ST不会退市。但是会把上市公司清理出机构白名单、连续下跌容易造成大股东质押风险;同时金融机构也会因为ST收紧贷款口径甚至抽贷,影响还是很深远的。不过分红的各类细节的豁免条款很多,操作空间还是在上市公司手里。然后即使带帽了,摘帽条件也非常松,没有金额要求。

赞同来自: 梦游坤哥 、孤独的长线客 、gaokui16816888 、吉吉木 、流沙少帅 、 、 、 、 、更多 »

摘星摘帽目前看,需要过两关,第一关是审计意见,要确保符合交易所规则;第二关是交易所同意,不进行窗口指导。

以西钢来说,前面进展公告写提升持续经营之类的意见,但是最终的审计报告是标准无保留的,所以第一关审计意见过了,然后第二关,上交所保留曲目的兜底条款给你画个圈让你缓一缓。

按过去两年经验,上交所卡重整公司就卡了很多,去年上交所重整股最后只放行了方科,其他大多都是符合交易所规则但是卡了的,西钢成功加入实达、瑞德、康美、中安等大家庭……

至于深交所,之前深交所基本上符合审计意见的都没有卡,除非问询里面瑕疵特别大的。昨天金一夜顺利申请,希望深交所能保持按章办事的优良传统。

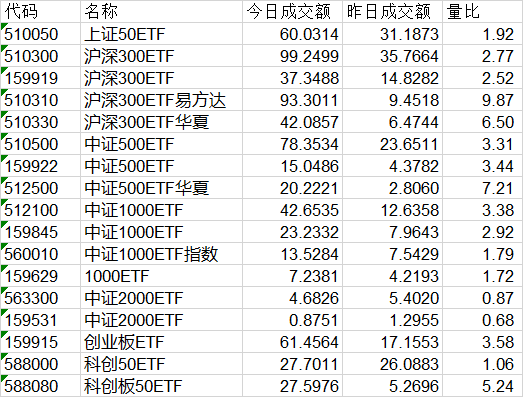

今天的ETF成交量放量情况。gjd主要还是在300和500上,1000也有所增持,2000弃之不顾。盘面结构上,标准的救市结构化……这样再救两天,1000股跌停又要来了。经历过前两个月的救市,想必国家队也能预期到这样救的后果,为啥还这么干呢。

赞同来自: yzzhongwei 、gaokui16816888 、游鱼4080 、喜欢烧米饭 、ryanxzqn 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天的ETF成交量放量情况。gjd主要还是在300和500上,1000也有所增持,2000弃之不顾。盘面结构上,标准的救市结构化……

赞同来自: 塔塔桔 、gaokui16816888 、自以为价值投资 、大象001 、jackymin001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

拉了一下救市到现在的ETF份额变化情况,感觉还是很明显的。数据从1月15日到3月1日最新的份额数据。

50 300 500 到目前为止份额很稳健,有的还略有增长。1000、创业板和科创的份额略有萎缩;2000,GJD肯定跑了,炒了个大底然后高抛结账了。看这样子,增持大票是长期态度,救小票是被迫救火之举?感觉这个结构可能会映射到整个市场上持续一段时间。

新老大龙年第一天开了很多会,官方通报中,关于退市,提出监管部门正在研究优化退市指标,设置更加精准、匹配的退市标准,着重加大对财务造假公司的出清力度,同时完善吸收合并等多元退出政策规定,推动企业主动退市。主要加大的还是财务造假的出清力度,那可预期监管部门可能还会进一步修订上市规则,发布征求意见稿了。加大财务造假的出清力度能怎么做呢?目前财务造假的退市标准是5亿+50%的标准,那要加大,要么就是降低...看这个报道里有说中国现在每年强制退市公司数量已经跟美国等成熟市场持平,就是主动退市公司比较少,所以应该不会大幅加大退市,只是调整退市指标,使得退市政策更有效,另外会鼓励主动退市。联系整个报道的上下文,对其它部分语气比较严厉,但对退市部分用的是研究优化这类比较软的词。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

新老大龙年第一天开了很多会,官方通报中,关于退市,提出监管部门正在研究优化退市指标,设置更加精准、匹配的退市标准,着重加大对财务造假公司的出清力度,同时完善吸收合并等多元退出政策规定,推动企业主动退市。造假,集团化,流程化,迫使市场参与者进化为一刀流,都不敢恋战;

主要加大的还是财务造假的出清力度,那可预期监管部门可能还会进一步修订上市规则,发布征求意见稿了。加大财务造假的出清力度能怎么做呢?目前财务造假的退市标准是5亿+50%的标准,那要加大,要么就是降低...

确实要改一改,造假的性质恶劣,

赔钱到位+严格退市,中小盘近2年前景不看好;

赞同来自: neverfailor 、虎虎生葳 、hjndhr 、流沙少帅 、Ake90 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

主要加大的还是财务造假的出清力度,那可预期监管部门可能还会进一步修订上市规则,发布征求意见稿了。加大财务造假的出清力度能怎么做呢?目前财务造假的退市标准是5亿+50%的标准,那要加大,要么就是降低标准,比如变成3亿+30%的标准?另外更严格的话,是不是会采用5亿或50%的标准,那退市的公司数量就可预期的增加了。

因为目前5亿+50%的标准下,一些体量很小的公司,绝对金额达不到5亿;而一些体量很大的公司,要造假达到50%,需要造假非常巨大的金额,也非常之困难。所以大多都集中在数十亿资产规模,10-20亿营收这样的公司,容易踩到5亿+50%的标准。如果采用或的概念,大公司按金额、小公司按比例,那威力无穷。

2月5日,中证2000跌幅9.49%,是中证2000指数编制以来的历史单日最大跌幅。2月8日,中证2000涨幅8.75%,是历史单日最大涨幅。从5号下午gjd增持1000开始,gjd的手法看着就像个非常贴近市场喜好风格的大主力了。5号收盘,1000ETF打出巨额溢价,然后6号开盘大量增持1000把市场整体拉稳。今天开盘集合竞价,中证2000ETF用15个1万手拉出接近3%的溢价,然后开始巨额放量...本周与之前的操作差别巨大,专业出身做事就是专业

2月5日,中证2000跌幅9.49%,是中证2000指数编制以来的历史单日最大跌幅。2月8日,中证2000涨幅8.75%,是历史单日最大涨幅。从5号下午gjd增持1000开始,gjd的手法看着就像个非常贴近市场喜好风格的大主力了。5号收盘,1000ETF打出巨额溢价,然后6号开盘大量增持1000把市场整体拉稳。今天开盘集合竞价,中证2000ETF用15个1万手拉出接近3%的溢价,然后开始巨额放量...写得真透。

赞同来自: 塔塔桔 、aiplus 、丢失的十年 、yzzhongwei 、虎虎生葳 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2月8日,中证2000涨幅8.75%,是历史单日最大涨幅。

从5号下午gjd增持1000开始,gjd的手法看着就像个非常贴近市场喜好风格的大主力了。5号收盘,1000ETF打出巨额溢价,然后6号开盘大量增持1000把市场整体拉稳。

今天开盘集合竞价,中证2000ETF用15个1万手拉出接近3%的溢价,然后开始巨额放量,全天都处于溢价状态,早盘持续给出0.5%左右的溢价,带动了整个小盘股的流动性回升。其实增持2000花的钱,远比之前增持300 500花的资金少很多。但是带动的情绪很高涨,今天接近4600只个股上涨。

尾盘情绪不稳的时候,gjd又出手拉50 300ETF稳定情绪,真是娴熟。

至于这次救市为什么选择ETF,而不买个股。我觉得一个是买个股还是有道德风险,或者说被指责有道德风险的风险。第二是,买ETF,成交量更集中,就能更多的吸引目光。这让我想起之前一些增持自救面退的公司,厉害的就是借用利好,同时在关节节点大额拉升,带动情绪;而水平差的,就是每天买一点买一点,最后发现钱花了,啥都没吸引到。

赞同来自: 塔塔桔 、UniqueLy 、基建小白 、北冥有鱼L 、丽丽的最爱 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

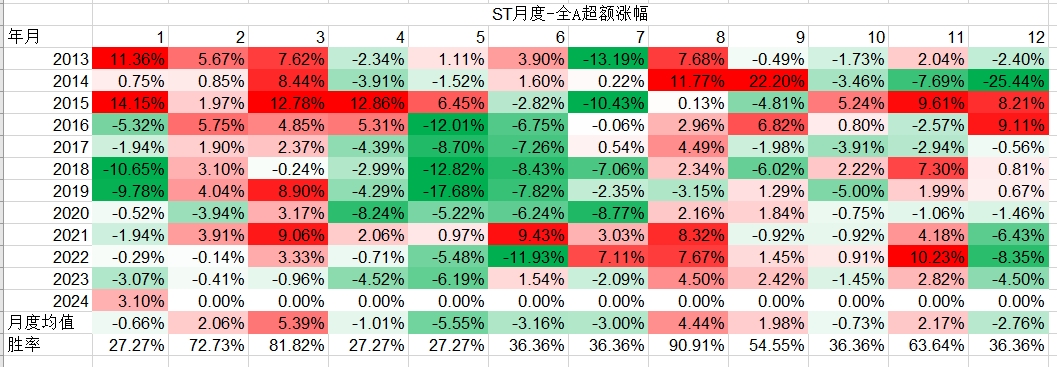

统计了下ST指数的月跌幅。历史上单月跌幅超过10%的有41次。单月跌幅超过13%的有25次,单月跌幅超过20%的有10次,最大单月跌幅31%。

再算下连续2个月跌幅得,这波1月初到目前为止跌幅21%。历史上连续2月跌幅超过20%的有23次,超25%的有13次,超过30的有7次。

再看下周度数据。上周ST指数跌了14.27%,这周跌了6.42%

历史上单周跌幅19%,超过14%的单周跌幅有7次。超过10%的单周跌幅有27次。再算下连续2周跌幅。最近两周ST指数跌幅19.77%,历史上超过20%的8次。

全A的跌幅已经到了历史极值。

赞同来自: gaokui16816888 、heheqiaoqiao 、好奇心135 、jx600674 、喜欢烧米饭 、 、 、 、更多 »

去国务院小程序里留个言提提建议管用吗没用的,这个本来就是配套科创板那批亏损的所谓独角兽公司准备的,现在很多公司一级市场他们不愿意继续烧钱就想办法弄到二级市场筹措钱来烧,当时流行为什么阿里腾讯这批公司不在A股上市,就搞出了。跌多了发现市场没有融资功能了,知道疼了才有机会变动。

ylxwyj

- 承认未知 & 用数据说话

退市新规到现在差不多4年了。过渡期是2020年,然后正式施行是2021年。退市新规最大的变化是把原来的净利润连续亏损的戴星戴帽和退市的标准给取消了,实质性的取消了上市公司强制盈利的要求,美其名曰注册制匹配。这个统计结果真有意思啊,Mark一下。

最后再算一下22 23年连亏2年应该带星的非ST公司,合计552家。按原来,这些公司都要带个*ST,告诉投资者,我们是不赚钱的垃圾公司。而现在都变成了机构可配置、指数可包含的重要标的了。552家呢,占A股上市家数超过10%了。想一想,如果按旧规,大A超过10%的公司带个*ST,是不是非常壮观?是不是对市场整体走势走成现在这个样子也不觉得意外?

赞同来自: 塔塔桔 、KevinLe 、benhorse 、三皮小子 、诸葛若愚 、 、更多 »

退市新规到现在差不多4年了。过渡期是2020年,然后正式施行是2021年。退市新规最大的变化是把原来的净利润连续亏损的戴星戴帽和退市的标准给取消了,实质性的取消了上市公司强制盈利的要求,美其名曰注册制匹配。以前的旧规是,2连亏带星、3连亏暂停、4连亏退市。打算今年统计一下,如果按旧规,有多少家上市公司应该要退市的,看看退市新规到底挽救了多少亏损大户。20 21 22年业绩都按年报算,23年目前按...退市和保护投资者几乎没有什么关系,伤痕累累的还是中小投资者,退市并没有任何补偿和赔偿,只能让存续的公司看起来好看一点,实际上场子更冷了,指数更低了。

本质上还是阿猫阿狗都上市,上市公司盈利能力不行。公司上市圈了一波钱,加大退市力度,退市无赔偿,美其名保护投资者,这就太难为情了

赞同来自: 迈达斯蓝胖 、梦驴 、jkindles 、KevinLe 、缘田雨 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以前的旧规是,2连亏带星、3连亏暂停、4连亏退市。打算今年统计一下,如果按旧规,有多少家上市公司应该要退市的,看看退市新规到底挽救了多少亏损大户。

20 21 22年业绩都按年报算,23年目前按业绩预告算,最后年报期过完再算一遍。

首选算20 21 22 23年4连亏应退市的公司,合计有165家,这165家按旧规4连亏就退市了,而现在还很好的在二级市场生存者,其中还有135家是非ST公司。4年不赚钱的公司,指望它未来突然爆赚给投资者创造巨大价值吗?呵呵哒。

注册制上的那一波“独角兽”,未来巨星们,几年了都没兑现潜力,只给股东和风投兑现了市值,和游资兑现了题材,还兑现了啥?

再算21 22 23年连亏3年按旧规算应该暂停的,合计有327家,按旧规这327家应该暂停上市,避免投资者参与交易的。现在依然活跃在二级市场上,其中非ST的共有276家。

最后再算一下22 23年连亏2年应该带星的非ST公司,合计552家。按原来,这些公司都要带个*ST,告诉投资者,我们是不赚钱的垃圾公司。而现在都变成了机构可配置、指数可包含的重要标的了。552家呢,占A股上市家数超过10%了。想一想,如果按旧规,大A超过10%的公司带个*ST,是不是非常壮观?是不是对市场整体走势走成现在这个样子也不觉得意外?

所以啊,啥加大退市力度、啥增加投资人保护?不看怎么说,只看怎么做,然后看做的结果,一目了然了。如果对公众上市公司最基本的盈利都没有要求了,那还谈个啥有质量的增长?

说实话,看了一遍没看明白你23年到底是个什么收益情况。“去年的总结,写的是基于22年的低基数,感觉23年可能会更好一点。结果23年的基数更低了。”和“23年,以可用资产基数计,净值1.3522”,都是你说的。前面那半句是指整个市场环境,后面那个是自己的投资收益

京公网安备 11010802031449号

京公网安备 11010802031449号