Edge

Edge Chrome

Chrome Firefox

Firefox

很多人讨厌熊市,因为熊市大家都容易赔钱。然而A股就是牛短熊长的特性,我们就要学会适应。牛市中各类股票高歌猛进,在买什么都赚钱的行情中,大多数人会迷失自我,自我陶醉在A股巴菲特的梦幻中。而在熊市,策略、回撤控制这些才能真正考验一个投资者的交易体系,没有经历过完整的熊市,很少人能够形成完备的投资体系。

回顾我在2023年的资产配置,年初60%可转债,20%纳指和10%股票+基金。年末80%可转债,10%股票+基金。今年整体行情是下行的,我统计了主要指数的涨幅。表现最好的是纳指100,年内涨幅54.47%;表现最差的是创业板指,年内跌幅19.41%;可转债等权指数年内涨幅1.54%。

看到纳指50%+红彤彤的数字,我浮想联翩,今年7月份,雪球参考的编辑找到我,说要刊登我的一篇关于纳指的文章,请我授权并更新下数据。我当时笑着告诉她们,如果在纳指暴跌的2022年刊登这篇文章,广大股民会不会很感激我。其实我在2022年多次大声疾呼,当时投资纳指的逻辑就是:纳指代表了美股科技、创业板代表了A股科技,在同样跌了很多的情况下,前者的成分股财务质量远远优于后者。既然都是左侧交易,选质地更好的何乐而不为呢?

这是我在2022年5月写的一篇文章,是众多介绍纳指里关注度较高的一篇,当时纳指基本上就位于底部区间。然而知易行难啊,我看好它也只买了两成仓,很多人当时觉得纳指会重蹈互联网泡沫的覆辙。这其实就是回到了巴菲特的理论——不要分散投资,分散投资分散了收益,你不敢集中投资,说白了就是你看不明白、看不完全这个标的。

在可转债方面,今年整体做的中规中矩吧,年初市场整体火热,我持仓的万兴、永鼎、华源、翔鹭、奥飞、风语接连起飞,年中遭遇搜特转债的大雷,年末遇到新能源持续下跌,割肉换仓一部分新能源债。

说到这里,其实就要谈一谈“沉没成本”这个概念了。为什么有的人不忍割肉错误的标的,实际上就是沉没成本在作祟。一只标的买入被套,一心想要保本出就开始苦等,等的时间越长,沉没成本越大,既然我都拿了这么久了,再等等回本又何妨呢?我想很多人在遇到被套的股票时都会有这个心理。其实,资金是有时间价值的,买入后就要淡忘成本,要树立现金流的观念。谁都有看走眼的时候,买错了就要及时认错,把资金腾挪出来放在更好的标的上,这样切换带来的收益,很多时候是可以弥补亏损的。

由于我做可转债以来,没有亏损卖出过转债,所以对待搜特时,我不想让它破坏我的记录,当时心理上实际上有这种想法:有了第一次就有接下来的无数次。实际上搜特维持在90元附近时,有很多机会可以逃跑的,但我一心想着二股东广州高新不会见死不救,赌它会小额刚兑,结果眼睁睁看着它走向了18元。好在一共持仓30张,成本90多,3000块钱就当交了学费,或者安慰下自己等于是在潮流前线办了张3000块的会员卡吧。

所以,在每一次市场大跌,局部见底的时候,我们要检查自己的持仓,勇敢地把惰性债轮出,买入那些溢价低、价格也不贵、暂时被低估的转债。这样当市场行情回暖时,我们能够更快的弥补选错标的的亏损。

人间有情、股市无情,不要对过去的标的过度怀念,勿念过往,放眼将来才能不败。

说完了可转债和纳指,还剩下最后10%的持仓:股票+基金。股票是一个深市银行,我买来是当打新门票股的,没想到两年亏了近30%,打新收益覆盖不了亏损的。

10%的仓位中有一部分是场外的沪深300指数增强基金。目前沪深300指数增强基金相对于被动ETF的超额收益,基本上都能够弥补高出的管理费用,所以基金经理通过动态择时还是能获得一定的超额收益的。这部分仓位我在2021年就买了,后期一直放那没动了,因为这几年都是采用的可转债策略。

这两年股票市场的下行,也让我重新审视价值投资,很多人觉得价值投资就是买低估的,市盈率、市净率低就是王道。先不谈实体理论下利用合并报表计算PE、PB的有效性,就拿一个最基本的问题来讲——什么是低估?

有人拿大企业破净作为低估的标准。什么是破净?股价低于净资产?有没有肯能它的净资产就值那么些钱。举个例子,资产-负债=净资产,存货、固定资产是资产的大头,然而一个企业如果每况愈下,它的存货能变现多少?固定资产产能可以有多少?我恐怕很难估计吧,多提几次资产减值损失,净资产就不是你看到的那个数了吧。所以,PB这个东西,对于很多行业,不能说小于1就是低估,更不能简简单单认为破净的企业一定有价值。你以为的低估,可能是远远高估。

所以,价值投资不是计算计算上市公司的财务数据就大功告成了,真正的价值投资不是读几本巴芒的书就参悟了,而是要彻彻底底了解一家公司,首先你要能看懂它的财报,其次你要理清它的商业模式,最后你要分析出宏观行情。当然这些其实也是一些皮毛,真正能看懂看透公司的人寥寥无几,否则马化腾也不会在创业之初就急着卖公司。价值投资,知易行难。

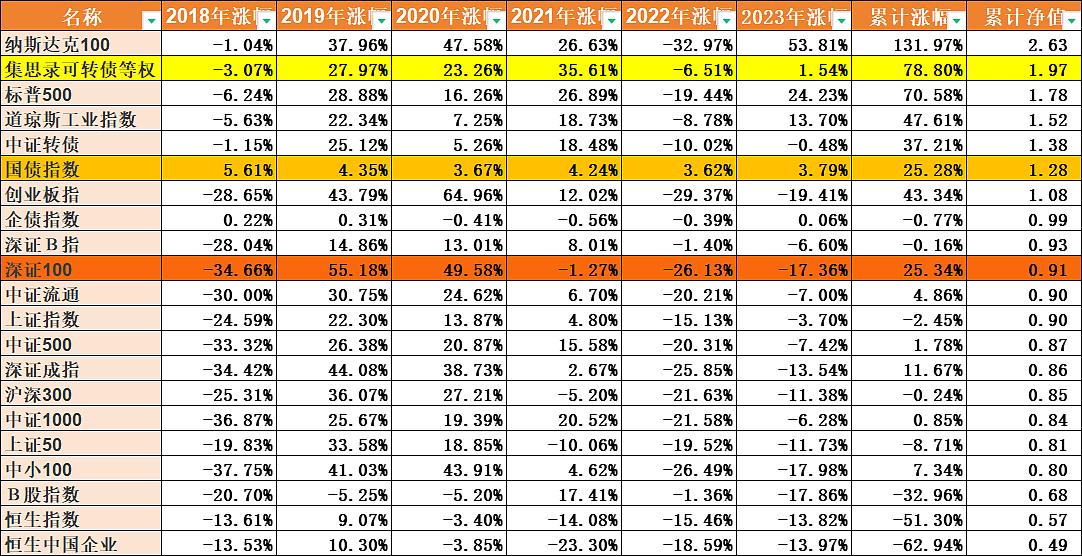

2024年继续可转债,选择可转债,很多时候你就赢在了起跑线上,我统计了可转债等权指数成立以来的表现,其中累计涨幅是历年涨幅加和;累计净值按照期初净值为1进行复合计算。

从18年到23年这6年时间里,可转债等权指数累计涨幅位列第二,仅次于纳斯达克100,纳指100的累计涨幅为可转债等权指数的1.67倍,但是前者的累计净值仅为后者的1.34倍,这意味着如果两者取得相同的累计涨幅时,低波的可转债等权指数的累计净值将超越纳指100。

举个更形象的例子,我标黄的国债指数和深证100的累计涨幅基本一样,深证100甚至还要比前者高出0.06%,而国债指数的累计净值却比深证100高了40.12%。我们要明白一点,合计收益相同的情况下,低波少负收益的复合回报要明显高于高波多负收益的复合回报。说得再浅显一点就是股票跌50%后需要翻倍才能回到原价。国债指数其实和可转债等权指数类似,都反映了债市,深证100指数则反映了股市,你可以看到国债指数自18年到23年年度最高收益也仅仅5.61%,后者年度最高收益高达55.18%,但是在亏损年度,深证100能够跌超30%,但是国债指数从始至终没有负收益。看完这些,你更能明白什么是慢即是快,什么是稳稳的幸福。

新年新气象,2024年,继续可转债轮动策略。明年争取为大家复盘一下个债的买入卖出逻辑,2024我们一起加油!

回顾我在2023年的资产配置,年初60%可转债,20%纳指和10%股票+基金。年末80%可转债,10%股票+基金。今年整体行情是下行的,我统计了主要指数的涨幅。表现最好的是纳指100,年内涨幅54.47%;表现最差的是创业板指,年内跌幅19.41%;可转债等权指数年内涨幅1.54%。

看到纳指50%+红彤彤的数字,我浮想联翩,今年7月份,雪球参考的编辑找到我,说要刊登我的一篇关于纳指的文章,请我授权并更新下数据。我当时笑着告诉她们,如果在纳指暴跌的2022年刊登这篇文章,广大股民会不会很感激我。其实我在2022年多次大声疾呼,当时投资纳指的逻辑就是:纳指代表了美股科技、创业板代表了A股科技,在同样跌了很多的情况下,前者的成分股财务质量远远优于后者。既然都是左侧交易,选质地更好的何乐而不为呢?

这是我在2022年5月写的一篇文章,是众多介绍纳指里关注度较高的一篇,当时纳指基本上就位于底部区间。然而知易行难啊,我看好它也只买了两成仓,很多人当时觉得纳指会重蹈互联网泡沫的覆辙。这其实就是回到了巴菲特的理论——不要分散投资,分散投资分散了收益,你不敢集中投资,说白了就是你看不明白、看不完全这个标的。

在可转债方面,今年整体做的中规中矩吧,年初市场整体火热,我持仓的万兴、永鼎、华源、翔鹭、奥飞、风语接连起飞,年中遭遇搜特转债的大雷,年末遇到新能源持续下跌,割肉换仓一部分新能源债。

说到这里,其实就要谈一谈“沉没成本”这个概念了。为什么有的人不忍割肉错误的标的,实际上就是沉没成本在作祟。一只标的买入被套,一心想要保本出就开始苦等,等的时间越长,沉没成本越大,既然我都拿了这么久了,再等等回本又何妨呢?我想很多人在遇到被套的股票时都会有这个心理。其实,资金是有时间价值的,买入后就要淡忘成本,要树立现金流的观念。谁都有看走眼的时候,买错了就要及时认错,把资金腾挪出来放在更好的标的上,这样切换带来的收益,很多时候是可以弥补亏损的。

由于我做可转债以来,没有亏损卖出过转债,所以对待搜特时,我不想让它破坏我的记录,当时心理上实际上有这种想法:有了第一次就有接下来的无数次。实际上搜特维持在90元附近时,有很多机会可以逃跑的,但我一心想着二股东广州高新不会见死不救,赌它会小额刚兑,结果眼睁睁看着它走向了18元。好在一共持仓30张,成本90多,3000块钱就当交了学费,或者安慰下自己等于是在潮流前线办了张3000块的会员卡吧。

所以,在每一次市场大跌,局部见底的时候,我们要检查自己的持仓,勇敢地把惰性债轮出,买入那些溢价低、价格也不贵、暂时被低估的转债。这样当市场行情回暖时,我们能够更快的弥补选错标的的亏损。

人间有情、股市无情,不要对过去的标的过度怀念,勿念过往,放眼将来才能不败。

说完了可转债和纳指,还剩下最后10%的持仓:股票+基金。股票是一个深市银行,我买来是当打新门票股的,没想到两年亏了近30%,打新收益覆盖不了亏损的。

10%的仓位中有一部分是场外的沪深300指数增强基金。目前沪深300指数增强基金相对于被动ETF的超额收益,基本上都能够弥补高出的管理费用,所以基金经理通过动态择时还是能获得一定的超额收益的。这部分仓位我在2021年就买了,后期一直放那没动了,因为这几年都是采用的可转债策略。

这两年股票市场的下行,也让我重新审视价值投资,很多人觉得价值投资就是买低估的,市盈率、市净率低就是王道。先不谈实体理论下利用合并报表计算PE、PB的有效性,就拿一个最基本的问题来讲——什么是低估?

有人拿大企业破净作为低估的标准。什么是破净?股价低于净资产?有没有肯能它的净资产就值那么些钱。举个例子,资产-负债=净资产,存货、固定资产是资产的大头,然而一个企业如果每况愈下,它的存货能变现多少?固定资产产能可以有多少?我恐怕很难估计吧,多提几次资产减值损失,净资产就不是你看到的那个数了吧。所以,PB这个东西,对于很多行业,不能说小于1就是低估,更不能简简单单认为破净的企业一定有价值。你以为的低估,可能是远远高估。

所以,价值投资不是计算计算上市公司的财务数据就大功告成了,真正的价值投资不是读几本巴芒的书就参悟了,而是要彻彻底底了解一家公司,首先你要能看懂它的财报,其次你要理清它的商业模式,最后你要分析出宏观行情。当然这些其实也是一些皮毛,真正能看懂看透公司的人寥寥无几,否则马化腾也不会在创业之初就急着卖公司。价值投资,知易行难。

2024年继续可转债,选择可转债,很多时候你就赢在了起跑线上,我统计了可转债等权指数成立以来的表现,其中累计涨幅是历年涨幅加和;累计净值按照期初净值为1进行复合计算。

从18年到23年这6年时间里,可转债等权指数累计涨幅位列第二,仅次于纳斯达克100,纳指100的累计涨幅为可转债等权指数的1.67倍,但是前者的累计净值仅为后者的1.34倍,这意味着如果两者取得相同的累计涨幅时,低波的可转债等权指数的累计净值将超越纳指100。

举个更形象的例子,我标黄的国债指数和深证100的累计涨幅基本一样,深证100甚至还要比前者高出0.06%,而国债指数的累计净值却比深证100高了40.12%。我们要明白一点,合计收益相同的情况下,低波少负收益的复合回报要明显高于高波多负收益的复合回报。说得再浅显一点就是股票跌50%后需要翻倍才能回到原价。国债指数其实和可转债等权指数类似,都反映了债市,深证100指数则反映了股市,你可以看到国债指数自18年到23年年度最高收益也仅仅5.61%,后者年度最高收益高达55.18%,但是在亏损年度,深证100能够跌超30%,但是国债指数从始至终没有负收益。看完这些,你更能明白什么是慢即是快,什么是稳稳的幸福。

新年新气象,2024年,继续可转债轮动策略。明年争取为大家复盘一下个债的买入卖出逻辑,2024我们一起加油!

京公网安备 11010802031449号

京公网安备 11010802031449号