Edge

Edge Chrome

Chrome Firefox

Firefox

上一轮行业ETF策略算是比较失败的,只能做到跑赢大盘而已。22-23是见证周期力量的两年,我也对自己的“投资生态习性”有了更加深刻的了解。

开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

1

赞同来自: 李某某小迷糊

股票部分

银行从年初拿到现在,中间几波科技股、东升西落、机器人的脉冲行情都没参与;期间看宏观数据好转,短暂的换了一小部分到证券保险,清明后又换了回去。

现在持有银行

一是指着高度不确定的性下的垃圾时间,大家都躲在银行里避险,股价稳定

二是指着“择机降息降准”落地后,估计还能涨一波

后面看情况是要换成证券和科技股的

近期阿里又发布了新版的通义千问模型,宣称已经成为最强开源模型;传闻DeepSeek也将于4月底5月初发布新模型。而恒生科技目前又回到了春节后行情启动前的价格,处于股价相对稳定的时间段。

新一轮的 ai大模型发布潮,会点燃新一轮的科技股行情吗?现在是买点吗?

银行从年初拿到现在,中间几波科技股、东升西落、机器人的脉冲行情都没参与;期间看宏观数据好转,短暂的换了一小部分到证券保险,清明后又换了回去。

现在持有银行

一是指着高度不确定的性下的垃圾时间,大家都躲在银行里避险,股价稳定

二是指着“择机降息降准”落地后,估计还能涨一波

后面看情况是要换成证券和科技股的

近期阿里又发布了新版的通义千问模型,宣称已经成为最强开源模型;传闻DeepSeek也将于4月底5月初发布新模型。而恒生科技目前又回到了春节后行情启动前的价格,处于股价相对稳定的时间段。

新一轮的 ai大模型发布潮,会点燃新一轮的科技股行情吗?现在是买点吗?

0

现在各种市场波动都越来越高。924以来的几次股市脉冲行情,清明后的国债行情,这个月的黄金行情,去年底的国债行情等等都是如此。脉冲行情不仅幅度大,时间还短,非常难做。

我觉得一个主要的现象就是一次性、快速把预期捅到底。什么东升西落、美元崩溃,都是把预期直接达到终局。

没有这么搞的。

清明后的美债,这次的黄金都没有在“不正常”的阶段高位跑掉,说明我对泡沫的认知还是有非常大的不足。下次注意吧。

我觉得一个主要的现象就是一次性、快速把预期捅到底。什么东升西落、美元崩溃,都是把预期直接达到终局。

没有这么搞的。

清明后的美债,这次的黄金都没有在“不正常”的阶段高位跑掉,说明我对泡沫的认知还是有非常大的不足。下次注意吧。

2

近期 BTC 和黄金 走势的背离引起了很多人的兴趣如讨论。

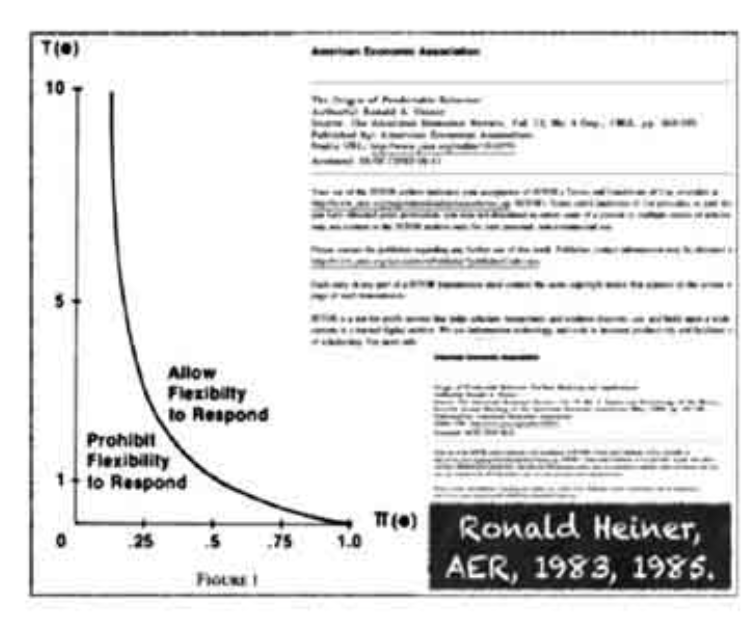

如果黄金上涨是原动力是美元信用的崩塌,为什么看似能够起到同样避险功能的BTC反而下跌了?(从年初的 10万美刀下跌到最低的 7.5万美刀)。我也想搞明白这个问题,最后似乎在行为经济学的海纳模型找到了答案。

海纳模型有T曲线。横轴代表确定性,纵轴 T 代表客观的决策成功率。在给定的确定性下,个体能力决定决策正确错误比 R/W 如果高于 T ,落在曲线右上,代表能够获得超额收益;反之落在左下,降低生存概率。

反应在决策上,在环境确定性极低时,T趋于无限大,决策个体认为自己的 R/W 不可能超过 T 时就会选择一个保守的、传统的方案。反之在环境确定性极高时,T趋于0,选择创新的方案超越T毫无难度,市场上连傻子都能赚到钱。

显然,作为“美元信用的崩塌”的投资标的,黄金在人类历史上已经经历了多次验证,BTC则不。那么,在特朗普搅混水,政策真空期,传统方案受宠是应当的。当美元超发、信用崩溃板上钉钉时 BTC 也会重拾涨势 —— 毕竟到时候,只要抛掉美元,换成任何资产都是正确的选择。

如果黄金上涨是原动力是美元信用的崩塌,为什么看似能够起到同样避险功能的BTC反而下跌了?(从年初的 10万美刀下跌到最低的 7.5万美刀)。我也想搞明白这个问题,最后似乎在行为经济学的海纳模型找到了答案。

海纳模型有T曲线。横轴代表确定性,纵轴 T 代表客观的决策成功率。在给定的确定性下,个体能力决定决策正确错误比 R/W 如果高于 T ,落在曲线右上,代表能够获得超额收益;反之落在左下,降低生存概率。

反应在决策上,在环境确定性极低时,T趋于无限大,决策个体认为自己的 R/W 不可能超过 T 时就会选择一个保守的、传统的方案。反之在环境确定性极高时,T趋于0,选择创新的方案超越T毫无难度,市场上连傻子都能赚到钱。

显然,作为“美元信用的崩塌”的投资标的,黄金在人类历史上已经经历了多次验证,BTC则不。那么,在特朗普搅混水,政策真空期,传统方案受宠是应当的。当美元超发、信用崩溃板上钉钉时 BTC 也会重拾涨势 —— 毕竟到时候,只要抛掉美元,换成任何资产都是正确的选择。

2

近期考虑把国债,美债逐步出掉,攒攒钱换场外CTA私募。逐步向 20股40商品40黄金 的目标比例调整。

我觉得这两年的大机会还是在商品,但自己搞商品ETF资金利用率太低,期货又不太想投入精力学习(亏钱手艺已经学太多了!)。

究其根本,是各国信用货币、债券似乎都在失去财富储存功能的可靠性,各国央行和投资者转向实物商品是长期趋势。不管这一趋势是达里奥所说的新重商主义,还是佐尔坦说的布雷顿森林III,还是其它别的什么理论,核心似乎都是商品。况且如果中美欧真的脱钩,世界上要重建2条供应链,大宗商品会极度短缺,价格必然涨到天上去。

切换商品的主要问题依旧是时机:会不会先迎来一次惨烈的衰退交易?就像关税宣布后3天内发生的一样。

我认为会,关税和贸易脱钩的冲击尚未显山露水,目前只有些许报道进入大众视野:

1)中国南航暂停出售10架二手波音客机

2)美国丙烷价格暴跌,中国丙烷价格暴涨(丙烷是塑料的重要原材料)

...

虽然一季度中国的GDP报 5.4%超出预期,但在关税冲击下,二三季度的又会如何?滞后的、走低的宏观数据也非常可能触发一轮新的衰退交易。

趁这段时间研究研究私募CTA吧。

我觉得这两年的大机会还是在商品,但自己搞商品ETF资金利用率太低,期货又不太想投入精力学习(亏钱手艺已经学太多了!)。

究其根本,是各国信用货币、债券似乎都在失去财富储存功能的可靠性,各国央行和投资者转向实物商品是长期趋势。不管这一趋势是达里奥所说的新重商主义,还是佐尔坦说的布雷顿森林III,还是其它别的什么理论,核心似乎都是商品。况且如果中美欧真的脱钩,世界上要重建2条供应链,大宗商品会极度短缺,价格必然涨到天上去。

切换商品的主要问题依旧是时机:会不会先迎来一次惨烈的衰退交易?就像关税宣布后3天内发生的一样。

我认为会,关税和贸易脱钩的冲击尚未显山露水,目前只有些许报道进入大众视野:

1)中国南航暂停出售10架二手波音客机

2)美国丙烷价格暴跌,中国丙烷价格暴涨(丙烷是塑料的重要原材料)

...

虽然一季度中国的GDP报 5.4%超出预期,但在关税冲击下,二三季度的又会如何?滞后的、走低的宏观数据也非常可能触发一轮新的衰退交易。

趁这段时间研究研究私募CTA吧。

0

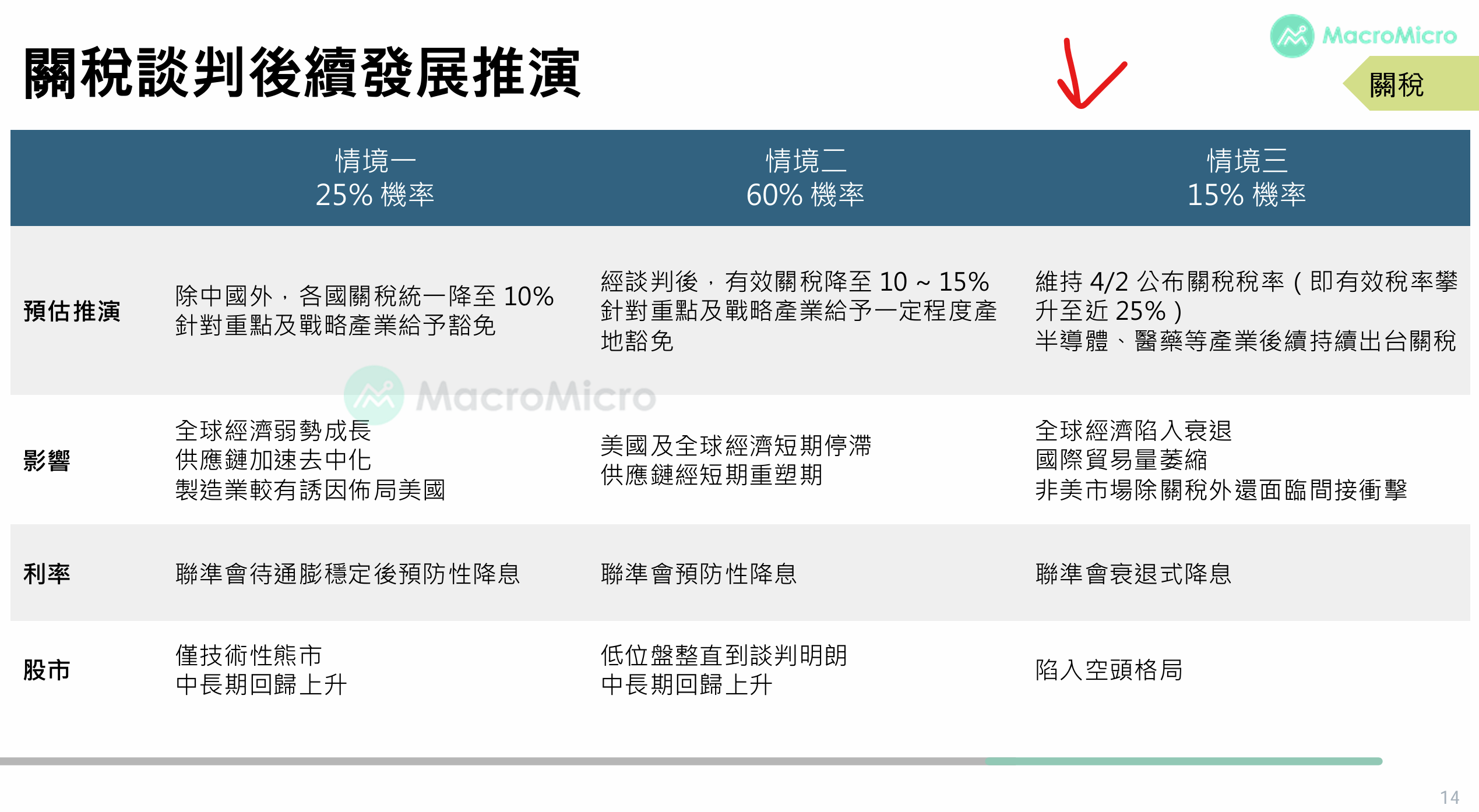

特总又宣布了医药领域的关税政策,事态又向“最低概率”的情景发展了,这就是经济学的墨菲定律。

前美联储主席艾伦·布林德:在经济学家理解最透、共识最大的问题上,他们对政策的影响力最小;在经济学家理解最浅、分歧最大的问题上,他们对政策的影响力最大。

事态总是向经济学家共识的反面演化。

特总又宣布了医药领域的关税政策,事态又向“最低概率”的情景发展了,这就是经济学的墨菲定律。

前美联储主席艾伦·布林德:在经济学家理解最透、共识最大的问题上,他们对政策的影响力最小;在经济学家理解最浅、分歧最大的问题上,他们对政策的影响力最大。

事态总是向经济学家共识的反面演化。

0

二月 cpi 果然大跌,报 -0.7% ;ppi -2.2%

然后我比较看重的就业数据,城镇社保缴纳人数增速也只有二点多,有统计以来最低

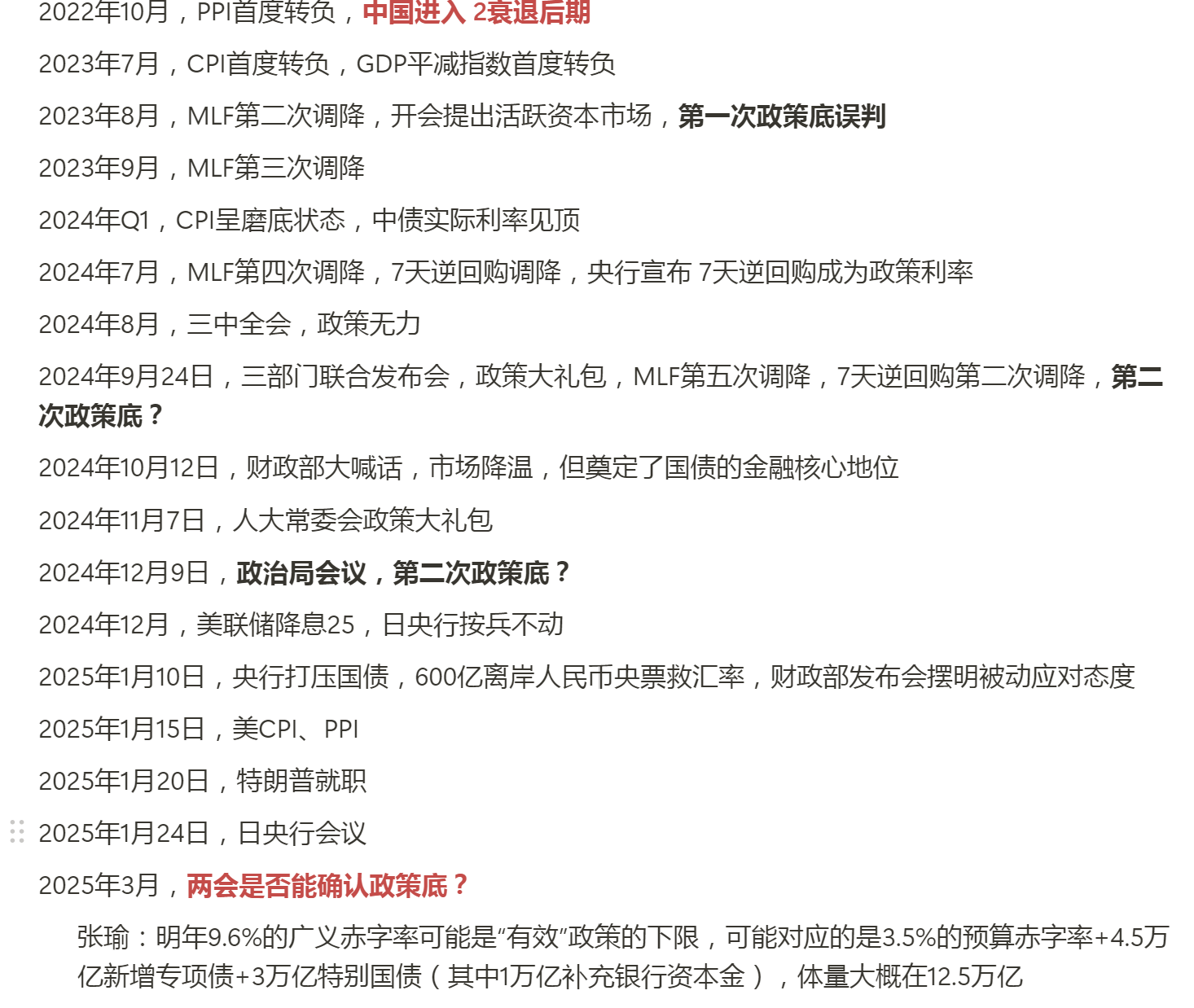

两会一定程度上证伪了 924 政策底

看看如此糟糕的数据会不会催生新的一轮政策底了

然后我比较看重的就业数据,城镇社保缴纳人数增速也只有二点多,有统计以来最低

两会一定程度上证伪了 924 政策底

看看如此糟糕的数据会不会催生新的一轮政策底了

0

两会报告公布的预算计划:4%赤字率约 5~6万亿,1.3万亿特别国债,0.5万亿补充银行资本金,地方债4.4万亿,总计约11~12万亿

对比华创张瑜对“有效刺激政策下限”的测算:明年9.6%的广义赤字率可能是“有效”政策的下限,可能对应的是3.5%的预算赤字率(5万亿)+4.5万亿新增专项债+3万亿特别国债(其中1万亿补充银行资本金),总体量大概在12.5万亿

两会一定程度上证伪政策底,科技小盘如期回调,会前低吸的银行仓位拉涨。

对比华创张瑜对“有效刺激政策下限”的测算:明年9.6%的广义赤字率可能是“有效”政策的下限,可能对应的是3.5%的预算赤字率(5万亿)+4.5万亿新增专项债+3万亿特别国债(其中1万亿补充银行资本金),总体量大概在12.5万亿

两会一定程度上证伪政策底,科技小盘如期回调,会前低吸的银行仓位拉涨。

1

赞同来自: you123a

今天一早才发现,吴总前几天的发言还是很重磅的:充分发挥资本市场功能,更好服务新型工业化,资本市场积极融入科技创新新型举国体制。其实“炒股也要听指挥”的情况,在《习近平关于金融工作论述摘编》,在更早的20-21年就可以看出一点端倪。但在证监会吴总发言后,中国资本市场应该可以算正式定性了。

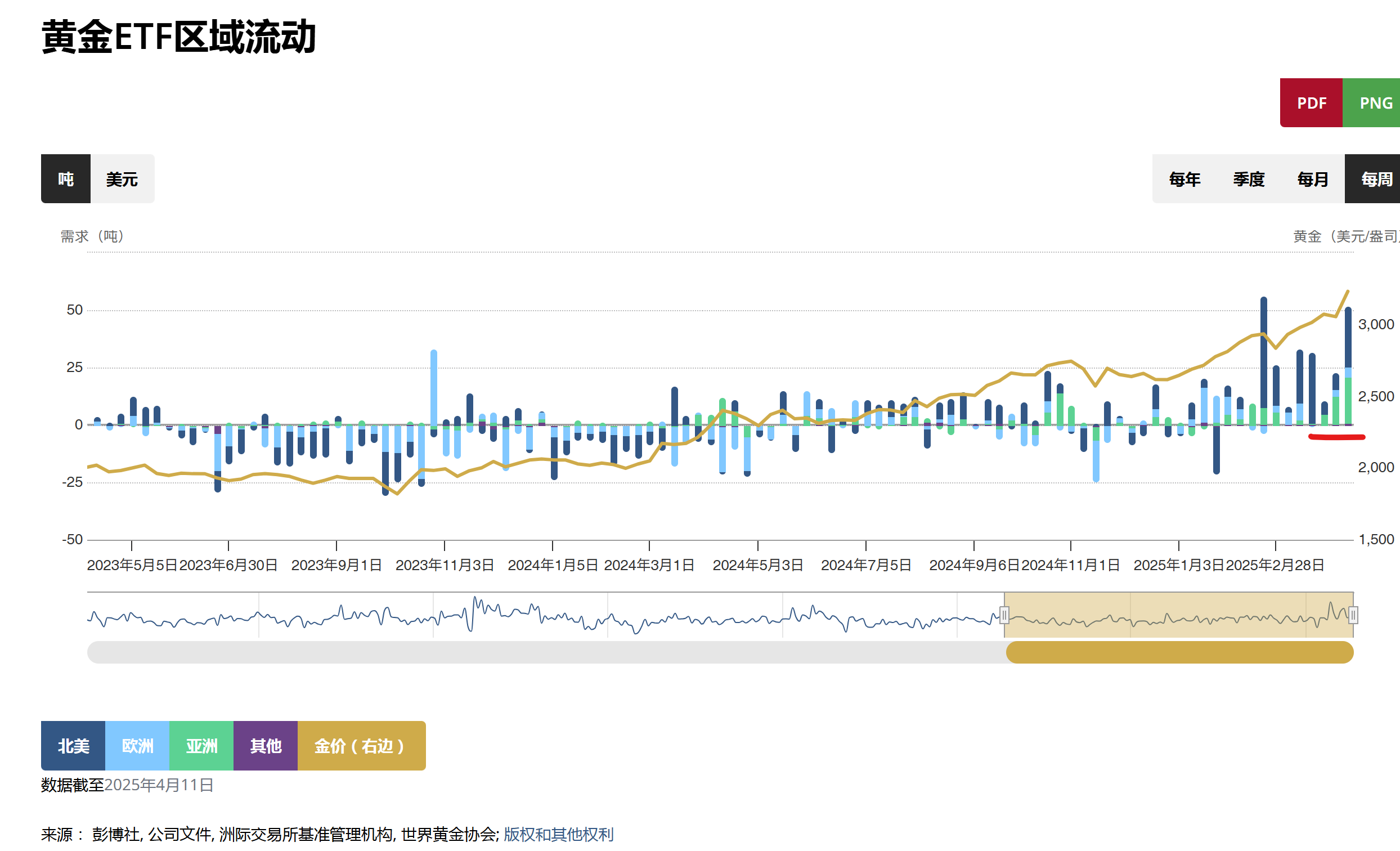

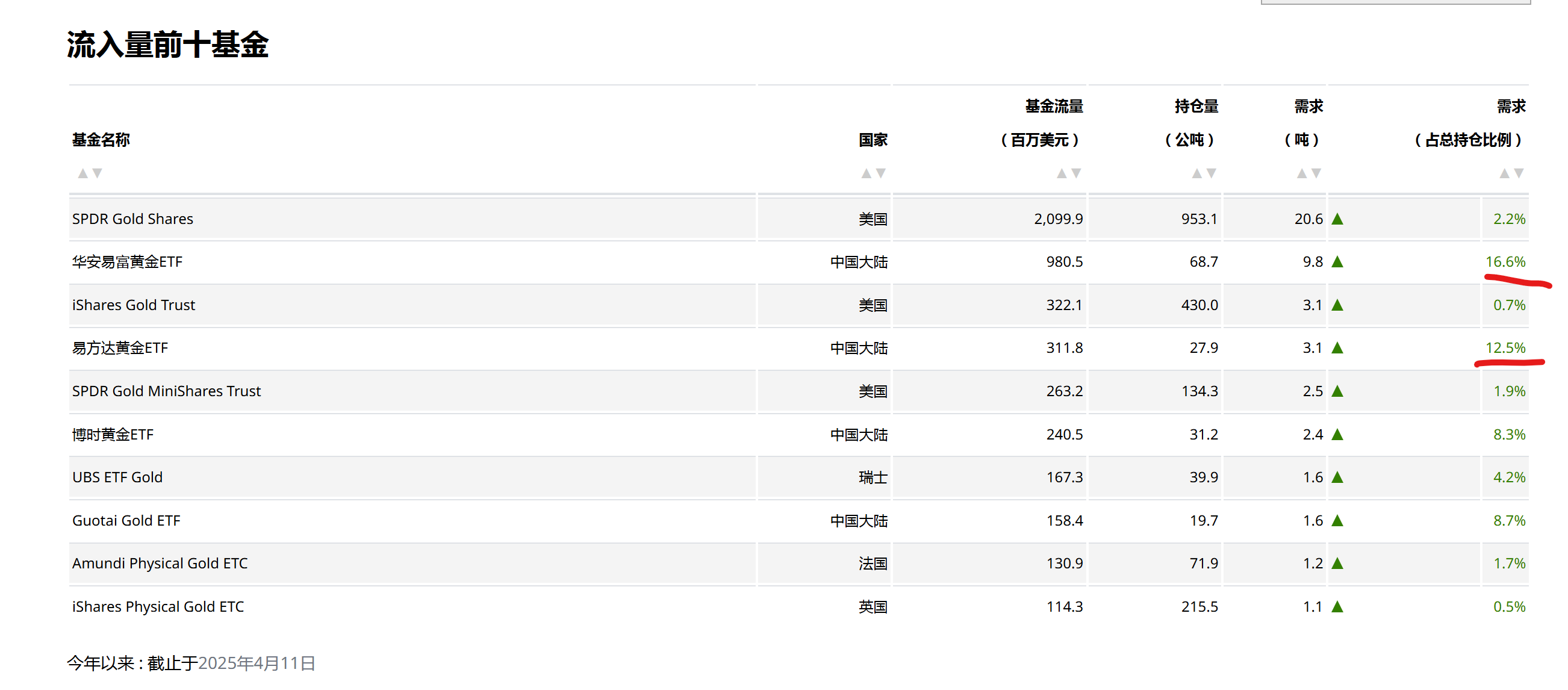

昨天晚上黄金市场经历超级波动,GC最低干到2900下方。俄乌美和解后,黄金有可能经历一波出货砸盘。我自己准备换一点仓位到有色上。

此前对日经的判断可能有误,日经没有随着通胀上升、汇率升值上涨,昨夜随美股一起跳水;而目前看来,做多中国科技股已经成为一个共识。两会后股票、融资仓位会往这个方向调仓。

昨天晚上黄金市场经历超级波动,GC最低干到2900下方。俄乌美和解后,黄金有可能经历一波出货砸盘。我自己准备换一点仓位到有色上。

此前对日经的判断可能有误,日经没有随着通胀上升、汇率升值上涨,昨夜随美股一起跳水;而目前看来,做多中国科技股已经成为一个共识。两会后股票、融资仓位会往这个方向调仓。

0

cn668158 - 争取超12%的复合年化收益率

2024年12月31日公告当月3、6个月“买断式逆回购”各7000亿元,净买入3000亿元国债……加上即将到来的2月底,相信还是有较大数量流动性投放的统计公告的。实在不行,将来还有降准等措施。

1

赞同来自: J415874717

@cn668158

Wind数据显示,截至2月17日,各地已发行和计划将发行的地方债合计13865.91亿元

近来增加了“买断式逆回购”,上个月这金额是17000亿元(有三个月、六个月两种),所以MLF缩量也不是大事儿主要这部分可能都不太够1季度发地方债用,不然国债咋跌这么惨

Wind数据显示,截至2月17日,各地已发行和计划将发行的地方债合计13865.91亿元

2

昨夜美联储会议纪要后,我场外定投美债的策略要改了

本次亮点在于与缩表相关的具体讨论,多位官员指出,在债务上限问题获得解决之前,考虑暂停或放缓缩表可能是适当的。 SOMA 副经理也说明了缩表结束后的可能情境,预计机构债和 MBS 的到期本金将再投资于美国国债,并且美联储持有国债的期限结构会逐步趋近于整体国债的期限结构。

重点:”并且美联储持有国债的期限结构会逐步趋近于整体国债的期限结构“

从耶伦开始,老美就是大量发短债借新还旧,增量长债很少。这种表态明示,美联储阔表也不太会买10年以上长债。

之前考虑美元可能贬值的问题,买长债多的美债基金可能占优一点。这个表态后,还是得买短债。刚好手上的几个长久期美债基金已经盈利 3% + 了,卖了吧。

本次亮点在于与缩表相关的具体讨论,多位官员指出,在债务上限问题获得解决之前,考虑暂停或放缓缩表可能是适当的。 SOMA 副经理也说明了缩表结束后的可能情境,预计机构债和 MBS 的到期本金将再投资于美国国债,并且美联储持有国债的期限结构会逐步趋近于整体国债的期限结构。

重点:”并且美联储持有国债的期限结构会逐步趋近于整体国债的期限结构“

从耶伦开始,老美就是大量发短债借新还旧,增量长债很少。这种表态明示,美联储阔表也不太会买10年以上长债。

之前考虑美元可能贬值的问题,买长债多的美债基金可能占优一点。这个表态后,还是得买短债。刚好手上的几个长久期美债基金已经盈利 3% + 了,卖了吧。

0

deepseek 彻底激发了 gov 的投资饥渴症;今天老大又召开了高科技企业的座谈会;叠加未来世界的重商主义背景,科技股必然迎来长牛。

股票期权仓位要重点考虑创业板和科创板了。

补充:根据发言人员的情况看,高新制造业仍旧是重点,那么两户将要披露的政策情况很重要。如果供给侧内容过多,需求侧内容过少,PPI物价和股价可能会不太好看,仍旧缺乏上涨弹性。但这里很有可能就是政策底和市场底。

股票期权仓位要重点考虑创业板和科创板了。

补充:根据发言人员的情况看,高新制造业仍旧是重点,那么两户将要披露的政策情况很重要。如果供给侧内容过多,需求侧内容过少,PPI物价和股价可能会不太好看,仍旧缺乏上涨弹性。但这里很有可能就是政策底和市场底。

0

老美昨天cpi爆了,同比3%,然后美债利率大涨直冲 4.6%

近期的信息特别繁杂,特总那边就不说了,咱这边传闻要 500亿救万科;马云阿里似乎又要重新上桌;各地政府眼热“杭州六小龙”的成绩,似乎要开始大撒币....然后一看 PMI 50以下

就两会前还是降低自己的信息敏感度吧,多看不动

近期的信息特别繁杂,特总那边就不说了,咱这边传闻要 500亿救万科;马云阿里似乎又要重新上桌;各地政府眼热“杭州六小龙”的成绩,似乎要开始大撒币....然后一看 PMI 50以下

就两会前还是降低自己的信息敏感度吧,多看不动

0

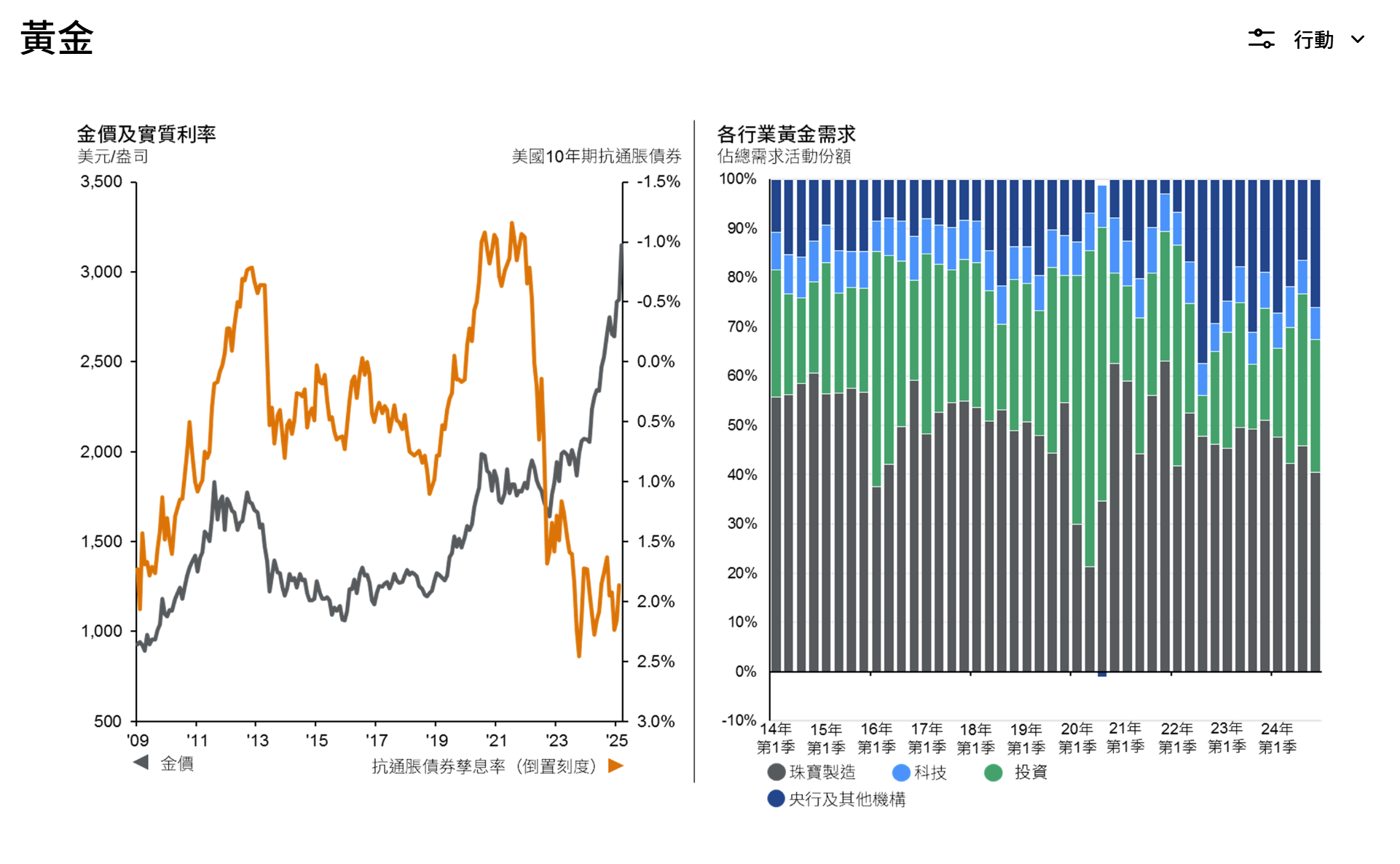

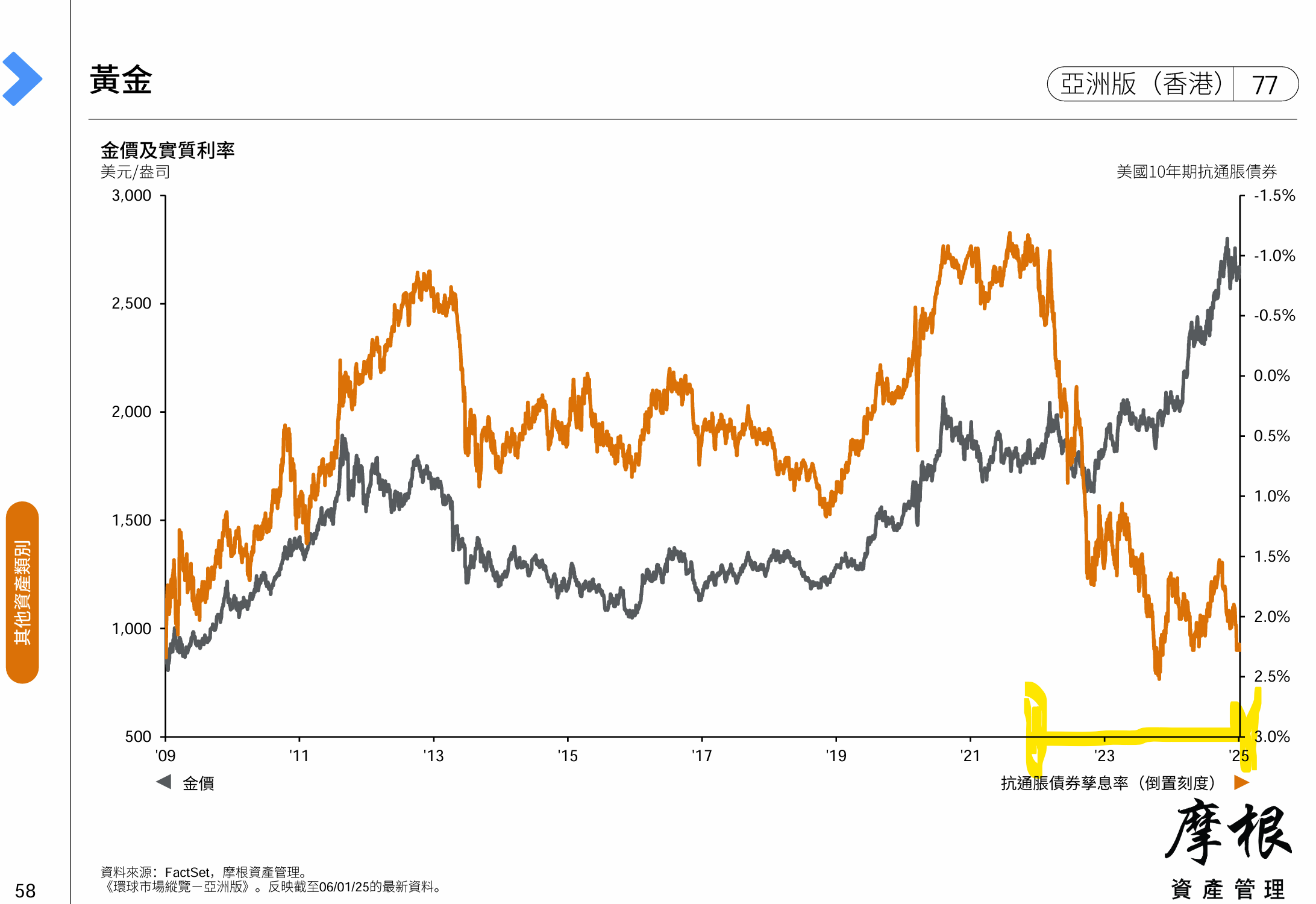

黄金真不愧是我们这代人的房地产,金住不炒

今日再传重磅消息,美国肯塔基州正式宣布将黄金视为法定货币,成为第46个承认黄金为货币的洲。同时波兰央行披露,他们正在把储存在纽约的黄金储备转运回国;这暗示各国从英美运回黄金已经成为大趋势。

今日再传重磅消息,美国肯塔基州正式宣布将黄金视为法定货币,成为第46个承认黄金为货币的洲。同时波兰央行披露,他们正在把储存在纽约的黄金储备转运回国;这暗示各国从英美运回黄金已经成为大趋势。

2

@ejgnejf

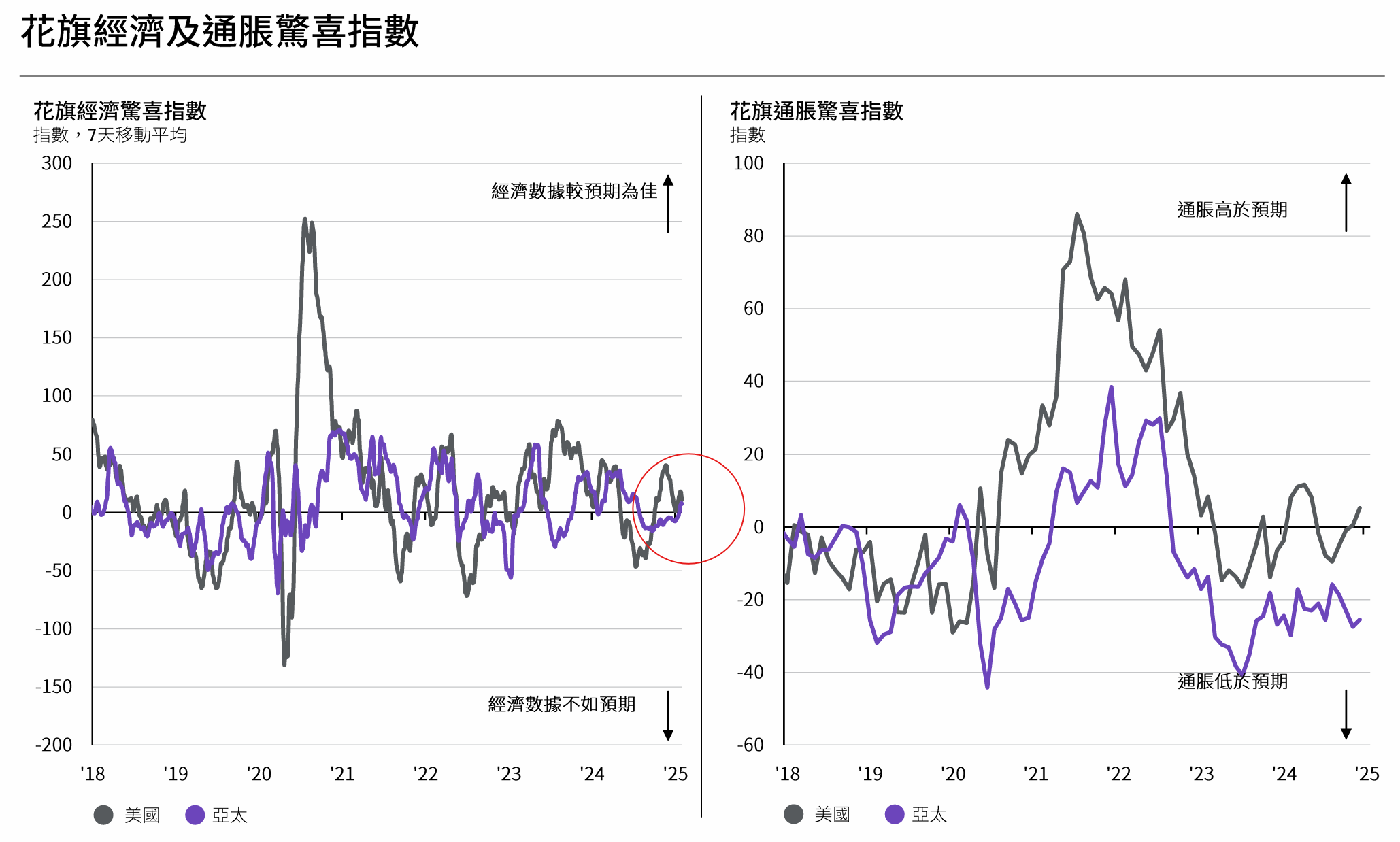

但是现在美国依旧缺乏开始降息、阔表、弱美元的前提条件 —— 一场经济衰退,或者是某些券商嘴里喊的广场协议2.0。根据花旗发布的数据,中美经济实际上都不错。

今天中国正式对美国发动关税反制,但反制商品中不包括大豆及相关制品。但我估计早晚会的。节后考虑加仓有色、豆粕ETF,提前布局。

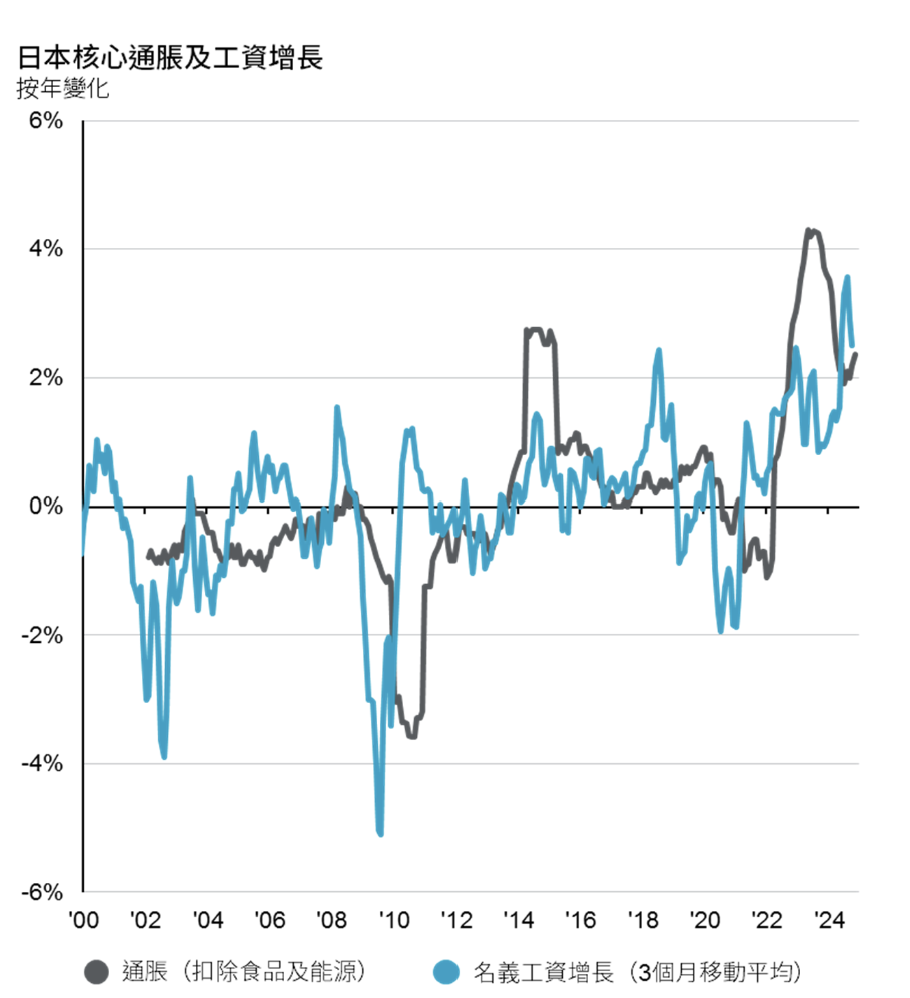

维持看好日本的判断。日本正处于工资-通胀的螺旋上升通道,通常这也会推高股市价格;并且日元有升值预期。

鉴于人工智能可能已经成为了“每个国家都不可以打输的战争”,我可能也得捏着鼻子买一点科创板了。

随着特总的百日新政,未来可能有两条投资路径春节变数非常多,最重磅的可能是deepseek隐隐约约有可能引爆美股的AI泡沫。当AI技术失去垄断,能够支撑起这么高的估值吗?如果美股高估值不能够维系,维持强势美元没有好处也没有必要。

其一就是我元旦前规划的,特总受制于美联储,继续顶部托市,延续目前的周期错位状况(指美元强势、美利率强势、美经济数据强势;而中国继续底部托市)

这种情况下,少买大A,看好日本,做多红利国债、黄金;定投美债

其二就是特总政策强力推行,门罗主义、重商主义当道,中美信用周期同步扩张或逆转(美国需要衰退以推进快速降息和美元贬值)

这种情况下,短暂而快速的衰退后,国...

但是现在美国依旧缺乏开始降息、阔表、弱美元的前提条件 —— 一场经济衰退,或者是某些券商嘴里喊的广场协议2.0。根据花旗发布的数据,中美经济实际上都不错。

今天中国正式对美国发动关税反制,但反制商品中不包括大豆及相关制品。但我估计早晚会的。节后考虑加仓有色、豆粕ETF,提前布局。

维持看好日本的判断。日本正处于工资-通胀的螺旋上升通道,通常这也会推高股市价格;并且日元有升值预期。

鉴于人工智能可能已经成为了“每个国家都不可以打输的战争”,我可能也得捏着鼻子买一点科创板了。

0

1月24日起黄金期货GC价格显著高于现货,大概是2800 : 2750 。作为一个高流动性品种,出现这样的溢价很不寻常。

后面有可能出现实物黄金挤兑吗? 如果溢价持续,年后我是否应该赶紧开个黄金期货账户交易 contango?

后面有可能出现实物黄金挤兑吗? 如果溢价持续,年后我是否应该赶紧开个黄金期货账户交易 contango?

3

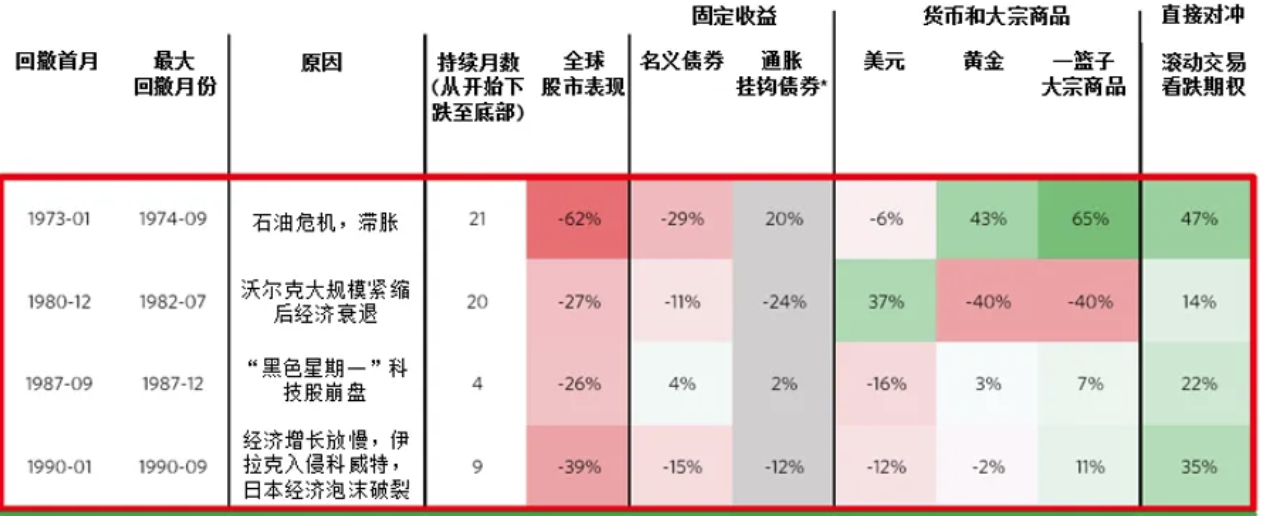

周末回顾了大卫哈维的《新自由主义简史》,他将战后资本主义世界大发展,归功于美国的慷慨,它时刻准备好面对国际收支赤字,并准备好把所有过剩产品收入自身。

这在1970-1980 引发了严重的滞涨危机。1971 年布雷顿森林解体,1974 年新自由主义实验在智利展开,1980 年撒切尔领导下的英国,里根领导下的美国,全面转向新自由主义。美国摆脱了金本位的束缚、吸收了苏联解体的战利品后走出滞胀,重新扮演起慷慨大洒币的角色。1990年华盛顿共识,确立了一个新自由主义的世界。

24年底桥水达里奥指出,我们可能将进入一个新重商主义的世界。这个世界有一个最重要变化:老美不愿意再大洒币了。这一变化实际上从8年前特总第一任期就已经开始,而现在已经到了新自由主义世界解体的关键时刻。

新时代政治经济的三大特征将是:

太熟悉了对不对,这就是中国一直以来的做法,现在换老美摸着中国过河了。

如果桥水的推论成立,未来我们或将看到老美贸易逆差逐渐减小;中国可能直接发钱补贴第三世界国家,让他们购买中国产品,抢占市场;针对国际天然资源的争夺异常激烈;汇率的地位空前提升,汇率与股市高度相关;黄金/BTC作为新旧体系的方舟船票,价格涨到天上去......

一些长周期的信口预测,无关短期交易。

这在1970-1980 引发了严重的滞涨危机。1971 年布雷顿森林解体,1974 年新自由主义实验在智利展开,1980 年撒切尔领导下的英国,里根领导下的美国,全面转向新自由主义。美国摆脱了金本位的束缚、吸收了苏联解体的战利品后走出滞胀,重新扮演起慷慨大洒币的角色。1990年华盛顿共识,确立了一个新自由主义的世界。

24年底桥水达里奥指出,我们可能将进入一个新重商主义的世界。这个世界有一个最重要变化:老美不愿意再大洒币了。这一变化实际上从8年前特总第一任期就已经开始,而现在已经到了新自由主义世界解体的关键时刻。

新时代政治经济的三大特征将是:

- 强势政府: 国家在协调经济以增加国家财富和实力方面发挥重要作用。

- 贸易顺差: 贸易平衡是国家财富和实力的重要决定因素,应避免贸易逆差。

- 产业政策和企业保护: 政策会更多关注的可能不是效率的最大化,而是自主可控和国家安全。政府也会更多保护本国关键领域的领军企业。在决定企业成败方面,单纯来自市场的作用将会减小。

太熟悉了对不对,这就是中国一直以来的做法,现在换老美摸着中国过河了。

如果桥水的推论成立,未来我们或将看到老美贸易逆差逐渐减小;中国可能直接发钱补贴第三世界国家,让他们购买中国产品,抢占市场;针对国际天然资源的争夺异常激烈;汇率的地位空前提升,汇率与股市高度相关;黄金/BTC作为新旧体系的方舟船票,价格涨到天上去......

一些长周期的信口预测,无关短期交易。

0

今日人民币黄金创新高,美元黄金则还差80刀。到底还是没有下定决心卖掉黄金,我大概是要在黄金里长住了,金住不炒。

下周一就是特总就职了,他的百日新政能顺利实施吗?会让延续3年多的中美周期错位,重新同步或者逆转吗?是东升西落,还是东西同步信用扩张?

不管这些了,我要空仓(除黄金)出去玩了。

下周一就是特总就职了,他的百日新政能顺利实施吗?会让延续3年多的中美周期错位,重新同步或者逆转吗?是东升西落,还是东西同步信用扩张?

不管这些了,我要空仓(除黄金)出去玩了。

2

赞同来自: 水穷云起时 、neverfailor

国家统计局发布数据,2024年不变价格GDP增长正正好 5%

全年CPI 0.2%,人口比上年末减少139万人

按初步核算GDP 1349084,比去年 1260582.1 增加 7%。所以这么一算,今年GDP平减指数还回正了。在全年CPI 0.2%,PPI全年负数的情况下,是如何得出这个数据的?

哦对了,前不久上调了2023年全年GDP,变成1294272,这样名义GDP增长就是 4.2%,小于实际GDP 5%。

全年CPI 0.2%,人口比上年末减少139万人

按初步核算GDP 1349084,比去年 1260582.1 增加 7%。所以这么一算,今年GDP平减指数还回正了。在全年CPI 0.2%,PPI全年负数的情况下,是如何得出这个数据的?

哦对了,前不久上调了2023年全年GDP,变成1294272,这样名义GDP增长就是 4.2%,小于实际GDP 5%。

0

昨夜《经济观察报》称万科总裁祝九胜被公安机关带走

凌晨一点,相关消息称祝九胜更新了朋友圈,人还好;《经济观察报》报道原文也已经被删除

抓了还是放了都不知真假,但万科不仅仅是房地产企业的风向标,更是民营企业的风向标;“左手平安、右手万科”更是论坛当年的热门策略

今天市场如何反馈,拭目以待

凌晨一点,相关消息称祝九胜更新了朋友圈,人还好;《经济观察报》报道原文也已经被删除

抓了还是放了都不知真假,但万科不仅仅是房地产企业的风向标,更是民营企业的风向标;“左手平安、右手万科”更是论坛当年的热门策略

今天市场如何反馈,拭目以待

0

@ejgnejf

一方面回吐之前降息预期太满的涨幅,一方面也是救美债

但如果这三个都大跌了,美债还是大跌,那咱就有好戏看了

特总又整大活:考虑宣布国家紧急经济状态今天晚上的美股、BTC、黄金可能很关键,看起来像是要爆破了

发完就把10债从 4.733 拉到 4.680。这所谓的紧急状态当然不是空穴来风,实际上就是美债滞销、政府没钱,借新还旧转不下去,要爆大雷。

爆完大雷,就是投资的大机遇。要知道降息1%,能让30年债至少涨20%,而现在受限于联储缩表,这部分涨幅完全没有兑现。

几个后续推演:

1)主动爆破美股、BTC泡沫,可能还有黄金,回补美债

2)向美联储卑躬屈膝,赶紧阔表...

一方面回吐之前降息预期太满的涨幅,一方面也是救美债

但如果这三个都大跌了,美债还是大跌,那咱就有好戏看了

1

赞同来自: J538692039

本周四五关键事件还挺多的

央行再次喊话打压国债

600亿离岸人民币央票救汇率

财政部发布会摆明被动应对态度,但宣称后手还很多

咱也不知道在这场金融战熬鹰局中,咱是见招拆招,还是疲于应付,反正大A是又比国庆后高点回撤了20%

多看少动,耐心观望

央行再次喊话打压国债

600亿离岸人民币央票救汇率

财政部发布会摆明被动应对态度,但宣称后手还很多

咱也不知道在这场金融战熬鹰局中,咱是见招拆招,还是疲于应付,反正大A是又比国庆后高点回撤了20%

多看少动,耐心观望

0

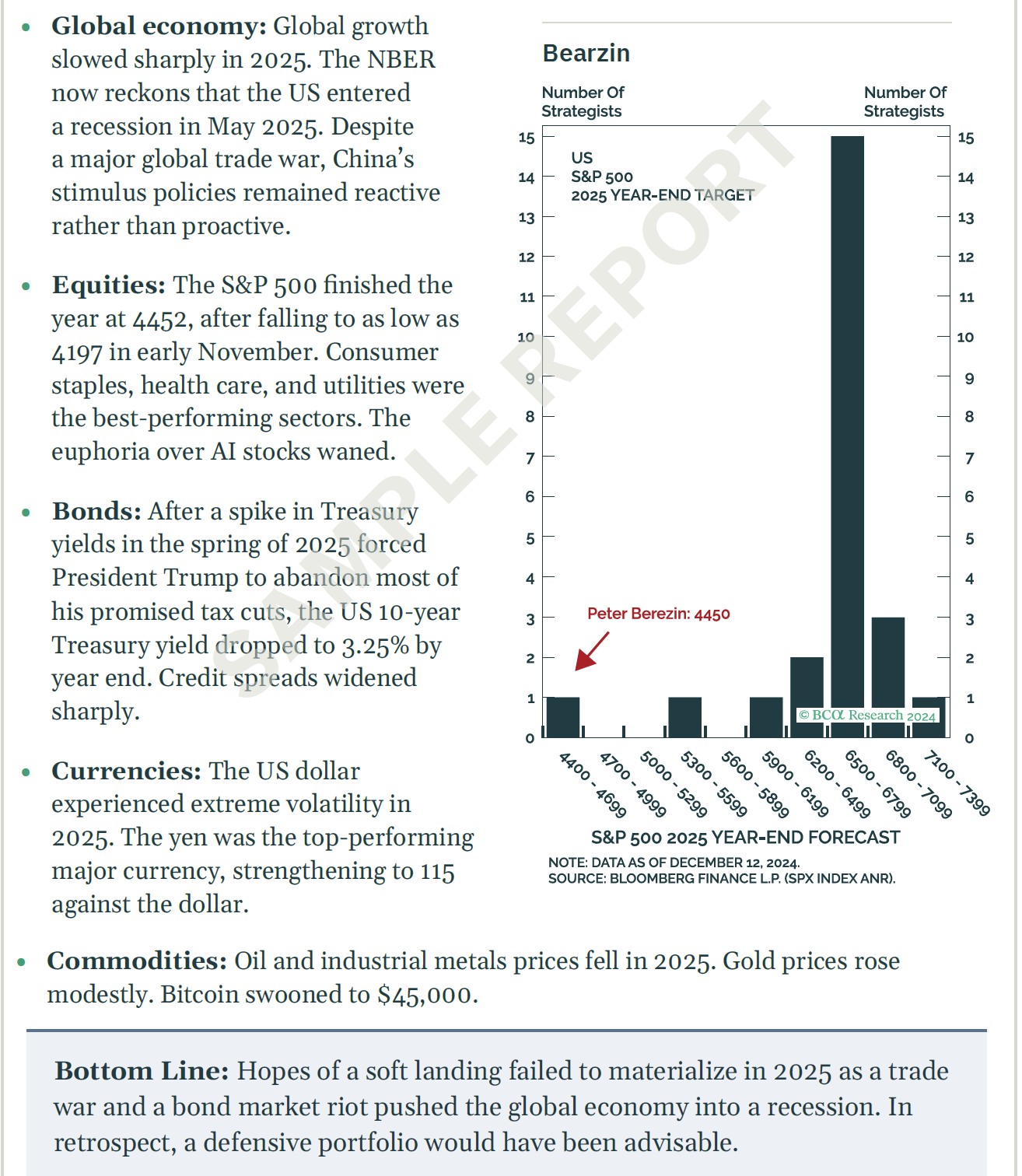

午休看了下 BCA 的 25展望

宏观经济:通胀迫使特朗普总统放弃大部分承诺的减税措施,结束过去几年财政扩张导致的经济扩张。中国依旧采取被动应对的姿态,缓慢释放刺激政策。全球经济增速显著放缓。

美股:大跌

美债:2025年春季,美国国债收益率飙升,到年底,美国10年期国债收益率跌至3.25%。

美元:大幅波动,日元兑美元大幅升值

大宗:工业金属看跌,黄金看温和上涨

宏观经济:通胀迫使特朗普总统放弃大部分承诺的减税措施,结束过去几年财政扩张导致的经济扩张。中国依旧采取被动应对的姿态,缓慢释放刺激政策。全球经济增速显著放缓。

美股:大跌

美债:2025年春季,美国国债收益率飙升,到年底,美国10年期国债收益率跌至3.25%。

美元:大幅波动,日元兑美元大幅升值

大宗:工业金属看跌,黄金看温和上涨

京公网安备 11010802031449号

京公网安备 11010802031449号