Edge

Edge Chrome

Chrome Firefox

Firefox开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

与之相对,国际有色金属包括沪铜都反弹了半个月了,有色股票ETF却还在不断试探底线,今天黄金股更是跳水,很诡异

颇有种进入了垃圾时间的感觉

近期找机会把国债也卖了好了,持币静待9月底美联储降息和11月初大选结果揭晓,不论结果如何,国际金融秩序重组已经在路上,特上台可能会更快一点

赞同来自: you123a 、sunhao5573

我觉得我的判断没错,全球跳水在最近一两个月还是要再来一次的,同样的前提条件已经具备了

赞同来自: neverfailor 、梦不在廊桥

本周22号一早的美联储会议纪要和23号的日本CPI,是上次全球跳水会不会再度发生的重要观察点美联储会议为“金融稳定的降息”开了个头,但昨天释放“稳着陆”信号的同时,它们把 2024年3月 非农就业人数基准大幅下调 81.8 万,表明此前的就业增速被大幅高估。

本次美联储会议纪要是目前华尔街预测 100% 降息的九月前的最后一次;日本这边,CPI 超预期 → 加息预期 → 跳水重演,这是很自然会发生的事情

但我感觉对大A应该都没啥影响

当期数据稳定向好尽在掌控,身后历史数据却三番五次大幅下调,真是不可思议的国家。

等待明天的日本 CPI。

赞同来自: you123a 、horizon668

国内债市暴力回调,回到了 MLF 降息至 2.3 前的位置,既 10债 2.25,30年债 2.45,这一轮下跌应该是到底了,今天看看市场反馈吧国债果然是到底了,昨天把 7-10年证金债全换了30年国债,多挣不少

我手头的30年债、7-10政金债倒是都还有盈利,如果确实筑底了,可以看作 MLF 锚定 10债的规律还有效,后面搞搞高抛低吸也算是比较安逸的玩法

黄金和大宗,随着美联储数据救市,加之局部战争扩大,黄金又摸回了 2475 的高点,铜价油价也有反弹

我觉得大...

政策调控不改趋势,除非财政部大量增加国债供给、央行大量回收流动性,否则我想象不出债市一转下跌趋势的理由

我觉得达里奥可能很懂政治经济,但他不懂东亚文化,《债务危机》:

决策者最终总是选择印钞。这是因为财政紧缩带来的痛苦大于收益, 重大债务重组会导致大量财富迅速蒸发, 除非发生RE, 否则从富人到穷人的大规模财富转移很难实现。如果货币创造的 规模和性质可以抵销信贷收缩的规模和性质, 则印钞不具有通胀性, 只是抵消了通缩。 但在过去几乎所有的去杠杆化进程中, 决策者都只有通过亲身实践才能发现这一点, 他们往往会首先尝试其他途径, 无果后才会选择大量印钞。 历史表明, 决策者迅速采取有效政策( 如 2008— 2009 年的美国) 的结果要远远好过行动过晚( 如 1930 — 1933 年的美国)。

简而言之,他认为需要宽松时就应当立即宽松,不应该等到经济体“感到痛苦”后再宽松,那样就太迟了。

现实是,中国人就是发扬长征精神,日本人不也是熬了二十年到安倍这儿才搞量化宽松的吗;需要宽松 ≠ 会宽松,咱东亚人、中国人,就是能勒紧裤腰带,就是能吃苦,跟你们欧美国家受一点难就上街游行打杂的家伙从根子上就不一样。

熬着吧。

赞同来自: Mendel

我手头的30年债、7-10政金债倒是都还有盈利,如果确实筑底了,可以看作 MLF 锚定 10债的规律还有效,后面搞搞高抛低吸也算是比较安逸的玩法

黄金和大宗,随着美联储数据救市,加之局部战争扩大,黄金又摸回了 2475 的高点,铜价油价也有反弹

我觉得大宗这边现在主要矛盾对子是:金融收缩风险 vs 战争的通胀属性

前者看美联储要不要降息,目前看来只有超烂的经济数据才可以让美联储降息,而这会让全球风险资金变现离场,引爆危机,就像上周全球股市、大宗跳水的更大范围重演;目前市场预期的 9月降息概率是100%,我们拭目以待

但是如果局部战争扩大化可能就不太一样了,看看俄罗斯,自2023年7月起已经加息了 6次,利率都到 18% 了,通胀率还是 8% 压不下来;战争就是这么一个能够暴力刺激投资和内需的手段,某些国家为了续一口选择这条道路也不是不可能

赞同来自: horizon668 、Mendel

当今世界几乎所有商品的定价中都有金融部分和实体部分,而现在很明显,全球金融挤泡沫的拐点已现,连巴菲特都开始减仓股票落袋为安;那么金融、投机程度高的标的就应当规避。

这是我今年始终选择上游资源行业、前段时间从有色金属商品切换到大A有色金属股票的原因,因为长期看好实物生产;也是最近准备卖出他们的原因,因为担心短期内金融收缩太快。

大A虽说比国外好些,但金融挤泡沫也还远远不够,前段时间潘行长的发言“货币信贷增长已由供给约束转为需求约束”就是明示。放水涨、收水跌的逻辑让位给经济基本面,股市重新变回经济的晴雨表,这是已经发生的事情。

赞同来自: 便宜货有毒A 、Mendel 、neverfailor

过去一两年,黄金“反常的”与美元一起走强,而在最近一个月,黄金也与美元同步走弱

这一般被解读为“降息交易抢跑”,但是从最近数日看,这一走势有打破的迹象,近日美元/人民币下跌至 7.22,黄金则反弹 2450 左右

这或许代表某些大趋势的边际变化已经发生,具体是啥不清楚

国内,7月官方制造业和财新PMI 都跌回 50 以下,是2023年11月后的首次

再次印证了衰退期还未结束的判断

赞同来自: neverfailor

回顾 7月两个大会,不能说对扭转市场预期有帮助,倒不如说起了反效果

很难评,国内多投资债券,股票商品等高风险资产尽量买国际定价的

只能这么搞了

赞同来自: neverfailor

全面降息完,在中美利差巨大的情况下,人民币汇率不跌反涨,一天从 7.27 回升到 7.23

鲍威尔特朗普也没出来说啥,美元指数自顾自的就暴跌了,为啥啊?难道说之前是“降息交易抢跑”,现在获利资金看9月降息预期几乎板上钉钉,提前跑路了?

这也说得通,毕竟黄金和美元一起同步跌下来了,跟此前黄金和美元同步涨一致

美国二债收益率也连续下跌,隐隐有收益率曲线回归正常的趋势

难道是该开始买美债的时候了?

最近半个月行情变化实在太快了,我是有点跟不上了

赞同来自: hanbing0356 、neverfailor 、卡佛的玫瑰

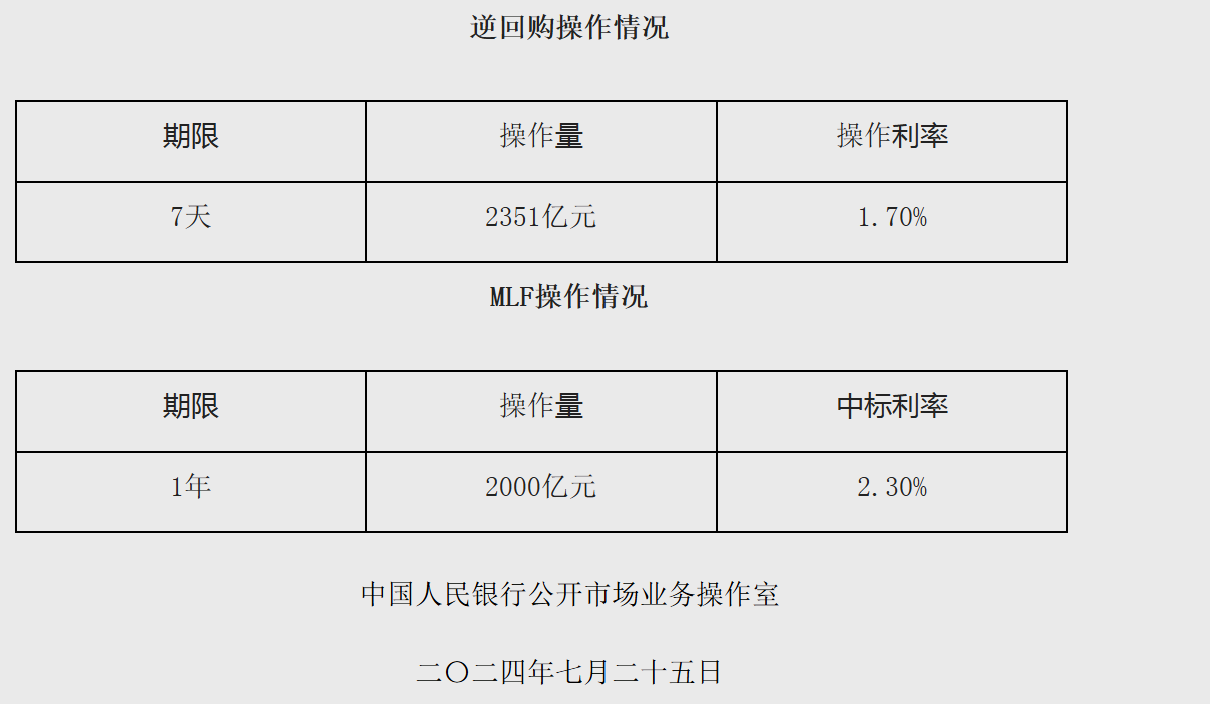

昨日财政部发行 550亿 30年国债,中标利率 2.47,比上一批30年特别国债 2.57 又跌了 0.1

MLF 或正式成为利率走廊上限

还能怎么看,长期看利率降到 0 吧

30年期:511130,511090

7-10年期:511520,511260

0-3年:511580

虽说因为是现货ETF,除了30年国债外,其它的波动都太小,但作为防御型资产还是值得一配的;何况23-24债牛,7-10年期也快涨10个点了,30年涨快15个点了,有几个炒股票的能做到这个水平

创业板暂时没有出手机会,主要是我实在接受不了在股债利差 -2倍标准差的极端情况下退出

至少反弹到 -1标准差再说吧

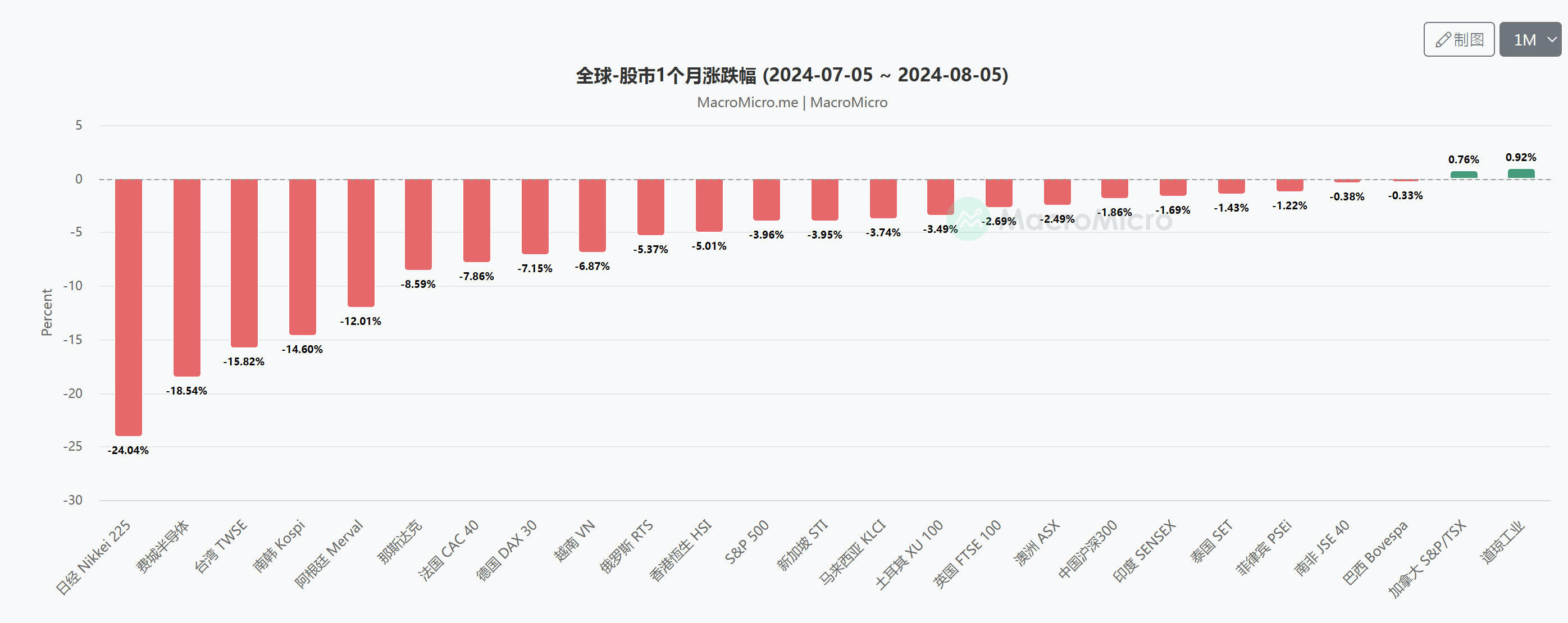

赞同来自: 大7终成 、好奇心135 、neverfailor 、Mendel 、梦不在廊桥 、更多 »

能源有色连跌一周,今天更是跳水,提前平仓躲过;科创创业连涨一周,离彩票期权的头奖线只差临门一脚

结果一致,但路径似乎跟我预想的完全不同

能源有色并不是因为风险偏好改善,红利股抱团解散下跌,长江电力、大秦铁路等公用事业涨势丝毫不受影响,三十年国债也没有跌回2.5以下;科创创业上涨,更多地可能是GJD买指数ETF的关系

大宗商品价格,在特朗普遇刺后短暂上冲一下后立刻跳水,是反应了国际需求不足的衰退预期吗?但是美债收益又没什么变,收益率甚至还涨了点;黄金也跌回2400元左右

只能感叹,市场环境变化太快了

本次大会改成了:

必须更好发挥市场机制作用,创造更加公平、更有活力的市场环境,实现资源配置效率最优化和效益最大化,既“放得活”又“管得住”,更好维护市场秩序、弥补市场失灵,畅通国民经济循环,激发全社会内生动力和创新活力

情况就是这么个情况,从计划决定,到市场决定,到一个计划+市场的“合题”,今后的国内经济环境或将愈发难以预料

总之我又上演了一出擅自期待,擅自失望的剧本

由于会前躲避波动清仓了能源有色,后面也计划清仓深套的创业板和可转债,我的持仓将回到只有 25% 黄金的基本空仓状态

介时整理思路,再出发

赞同来自: 李乐毅

咿,美国6月cpi 公布后,黄金一秒突破2400,报2407,昨天至今天没啥反应原来是在等这个,那再观望观望吧…特朗普遇刺不死,还有个摄影师拍出了世界名画级别的照片,动员力直接拉满,特老师回归的概率进一步飙升

下半年影响黄金交易的最重要时点大概就是美国大选

有何影响? 以BTC对黄金的前瞻作用来看,自特朗普和拜登辩论后,BTC就开始暴跌,到58000美刀才企稳

如果特上台,短期内大概是看空,但长期来看我认为是巨大的利好,如果美国从消费国转为生产国,输出商品而非美元,那么美元价值或将受到严重...

但反正不管谁上估计都不利于中国出口,如果下周会议不及预期,我不如就专门做黄金和大宗好了

昨日鲍威尔述职放鸽,直言利率不是美国最重要的问题,海外金融机构将9月降息概率上调到 70%但是黄金却没啥反应,只微涨到 2372,中国央行也已经连续 2月停止增持黄金这一波黄金行情可能就到这里了吧目标价 2400 美元,达到后减半仓买短债咿,美国6月cpi 公布后,黄金一秒突破2400,报2407,昨天至今天没啥反应原来是在等这个,那再观望观望吧…

下半年影响黄金交易的最重要时点大概就是美国大选

有何影响? 以BTC对黄金的前瞻作用来看,自特朗普和拜登辩论后,BTC就开始暴跌,到58000美刀才企稳

如果特上台,短期内大概是看空,但长期来看我认为是巨大的利好,如果美国从消费国转为生产国,输出商品而非美元,那么美元价值或将受到严重打击,美元计价黄金或飙涨

其次是8-11月大选前可能会存在的一次降息,应该也是一次卖出机会而非买入机会

那么交易节奏可能是缓慢卖出,至年底清仓观望,明年起开始建仓

但是黄金却没啥反应,只微涨到 2372,中国央行也已经连续 2月停止增持黄金

这一波黄金行情可能就到这里了吧

目标价 2400 美元,达到后减半仓买短债

比较中规中矩只能说

大会行情怕是要开始了,能源板块和国债下跌,科创涨

如果科创50能一波长到 0.8,我前几天埋伏的彩票期权估计能挣 5倍10倍,但估计也就刚好填了今天能源下跌的亏空

但是市场可不听你这些,周一二开盘继续涨,真没啥意思

昨天又谈了一个建行的经营贷,5年还本年化利率只要 2.5% 了,银行这也是纯赔钱做生意

到处攒点把房贷置换了,省点钱挺好

赞同来自: neverfailor

可能真的会在11月大选前降息一次

但是市场经过漫长的降息博弈,等到靴子落地的时刻,交易资金恐怕也是强弩之末了

大A离开大会还有一周,高盛指出,符合经济现状的刺激政策,可能需要达到至少10万亿人民币的规模

我觉得大概概率又是要失望的,潘行长都说了,保汇率才是央行的核心工作

大规模刺激肯定得等到11月后或者明年了

很容易看出来,本土主义、保守主义,就是下一轮世界政治经济的底色

那么,当欧美试图从消费国(货币输出国)转变为生产国(输出商品),试图 great again,世界将发生怎样的变化?

有人说这必将导向战争,没有任何国家能快速完成全球化到内循环的转变,供需严重失衡下,只有军工和战争能完成调节

不管其它基本面如何,人们对高龄转债的风险偏好就是会降低;转债发行人如果要还钱,那自然也要在其他方面节衣缩食了

等到后面资本市场的参与者普遍都是五六十岁高龄后,股票普遍打八折大概是跑不掉的吧

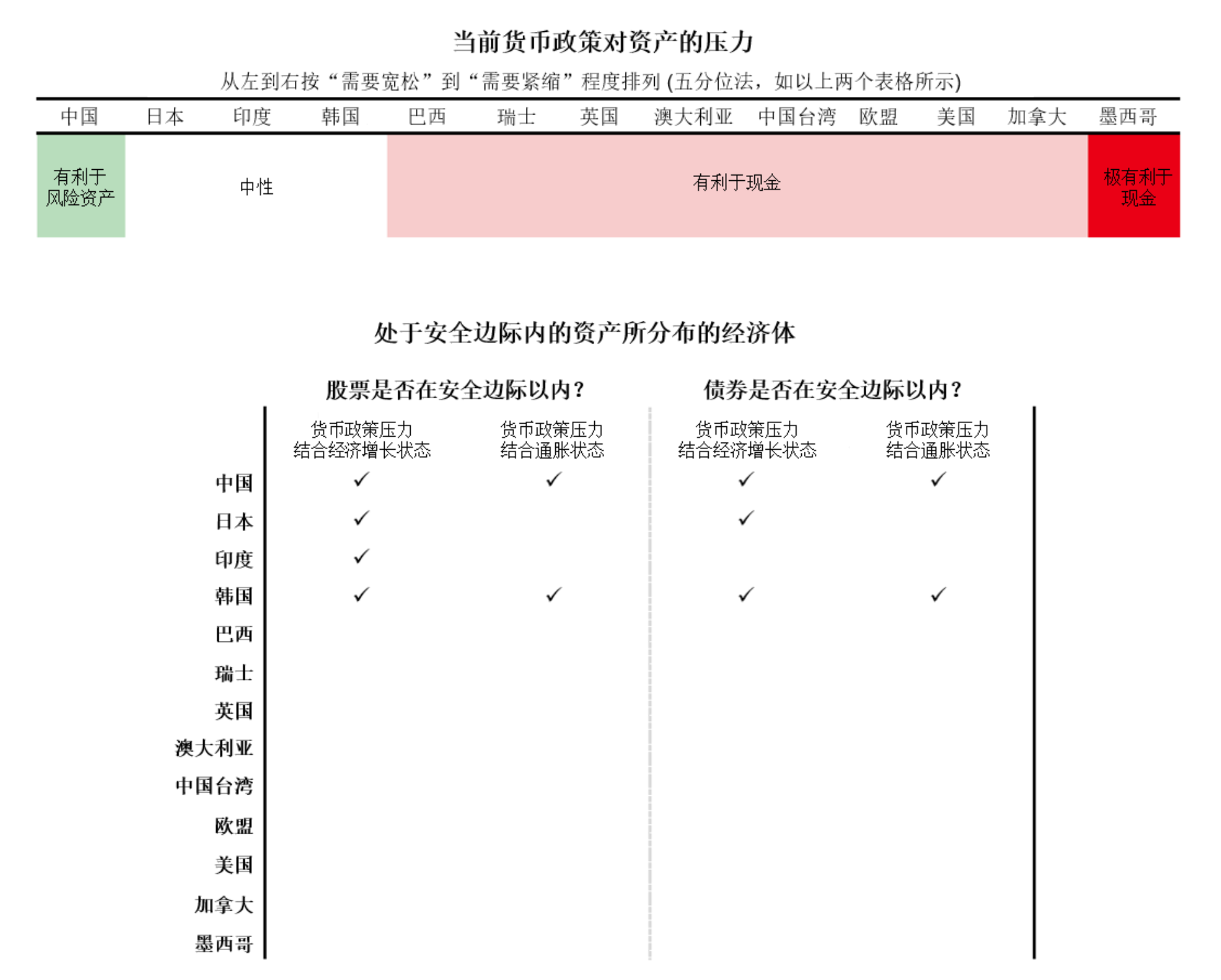

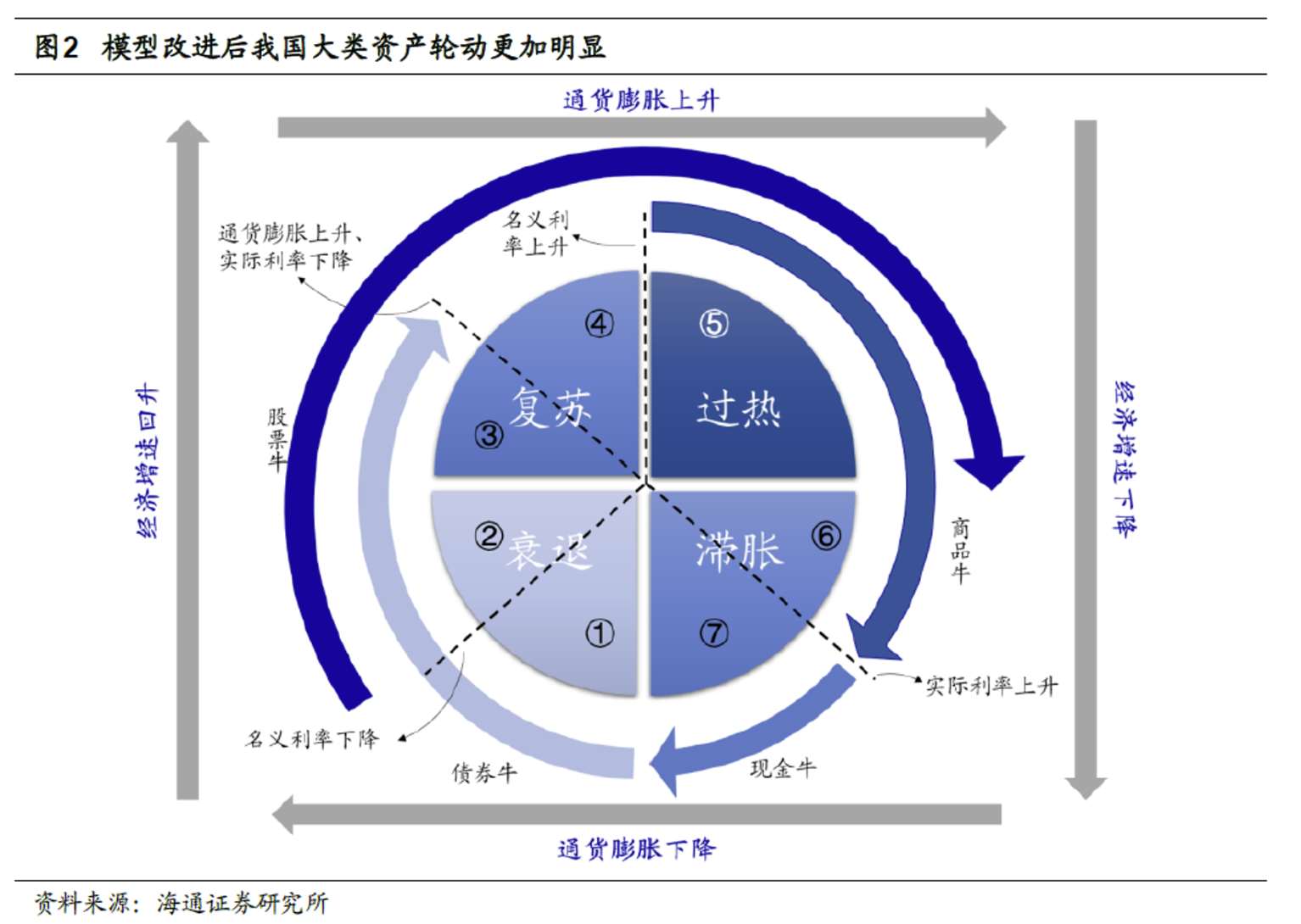

简而言之,只要知道大方向是宽松的,一个经济体就值得一投,通过分散配置股债商品,挣个M2总是没问题的

相反,综合其过往文章发言,如果一个经济体大方向是紧缩的,就需要增加非债务货币、空头对冲、阿尔法中性策略的比重

股票期权仓位创业板摆烂,名义市值 40%,期权无持仓;可转债 2.5%;余下大类仓位 南方原油+能源股票ETF+有色股票ETF+场外黄金

申请下调了融资账户利率,准备在重要会议前夕通过融资+彩票期权方式加杠杆冲一波

赞同来自: 我不知道11 、dragonyoung 、fangxb69

还是网友说得好,在海外投资能赚到钱,在中国投资能学到东西

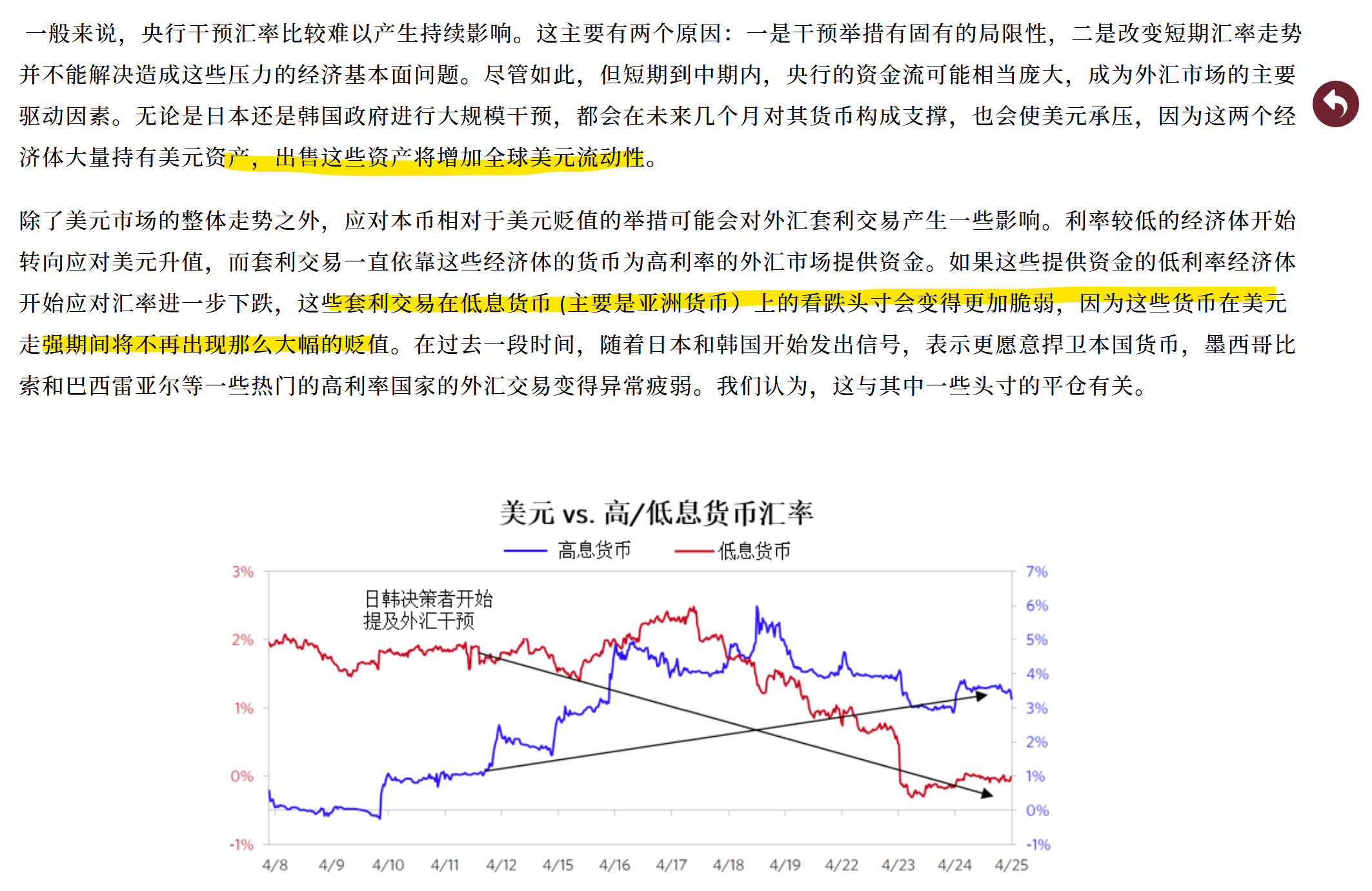

回顾一下达老师上个月的文章,美元搞日韩其实就是想要挤出他们的外汇储备,事实上补充美元流动性,但代价是美债抛售,包括中国也有可能抛售美债;如果日韩不保汇率,那逃汇也能够补充美元流动性

我虽然不炒汇率,但可以看出美元再不降息放水就真要出问题了,已经不得不用血包祭天了;因此预期,近期跌跌不休的大宗和黄金,大概会在这一波汇率战中站稳底部

赞同来自: Lai蛤蟆 、大7终成 、好奇心135 、XIAOHULI92

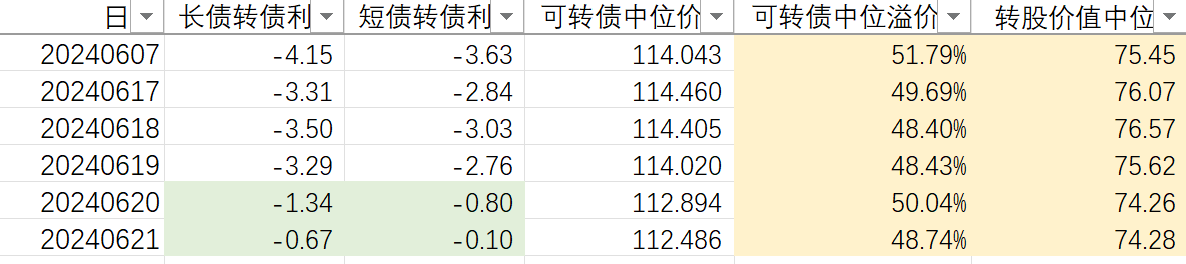

昨日转债跌,国债涨后,转债平均收益率达2.98%,与十年期国债利差 0.71,与两年期国债利差报 1.25 ,创下历史最高记录;然而,万德全A股息率也有 2.45% ,以股息率-国债利差刻画的风险溢价也在不断刷新历史最高值可以说又见证历史了,万德全A股息率超过30年国债,对岸美股可以说只在2009年3月危机最底部发生过(2019年长短利率倒挂排除)

我不禁要问,这个非常经典的估值刻画指标,是否已经失效?如果没有失效,那么现在就是 all in 股票的最佳时机

另外,昨夜比特币几乎下破6万美元关口

这个点位非常有可能形成市场底,因为现在蜂拥去买国债的人,早晚会发现还不如买股票“安全”

我不禁要问,这个非常经典的估值刻画指标,是否已经失效?如果没有失效,那么现在就是 all in 股票的最佳时机

另外,昨夜比特币几乎下破6万美元关口

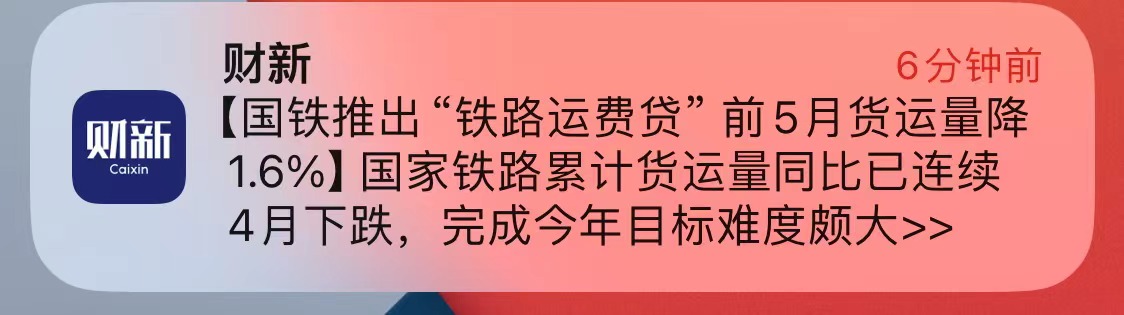

但作为“他的指数”三大构成之一的铁路货运量,今年却是这么个情况

对岸某网站公布的“他的指数”,则是自 2月阶段性见顶后开始回落,已经回到去年三四月的水平

当然有人可能会说用电量指标反应新兴产业、服务业的快速恢复

但我的大类投资组合还是挂钩实物货运比较多,如果六月货运量续降,确实要考虑考虑退出

因最近半个月黄金有色回调,今年收益大幅回吐,只有3%左右了综合近期情况,三季度股票期权仓位反正继续创业板备兑躺平,但等到七月会议情绪释放后再开始,目前看来没有做彩票期权的机会;大类仓位,换仓能源股票ETF、有色股票ETF(少量),30年国债;场外满仓持有黄金

三季度策略略有雏形

一个是长期来看,寻找财政加杠杆、数据资产化方向的获利点

前者,从普通人能参与的市场直接分到一杯羹或非常困难;但根据牟总的观点,因单位GDP实物工作量上升,买实物或有间接获益机会;减有色,加石油煤炭和能源化工

后者,可以买入阿里腾讯和电信类企业;但这代表我要割肉深套的创业板,并且放弃卖备兑带来的相对稳定的现金流;还是得权...

目前大类+场外仓位还有 10% 左右的利润,整体在亏损边缘,不求多赚,只求守住

但你要问我现在敢不敢再向21年、今年2月那样大饼式加仓,我肯定不敢

世风日下,人心不古啊,让低价债小盘债看齐垃圾债去吧,所谓垃圾债,就是收益率高于 20%才有摊个小饼的价值;然而大盘转债如华友转债跌得还不够多,收益率还不及正股的股息率,那我为啥不投正股呢?

有点鸡肋了

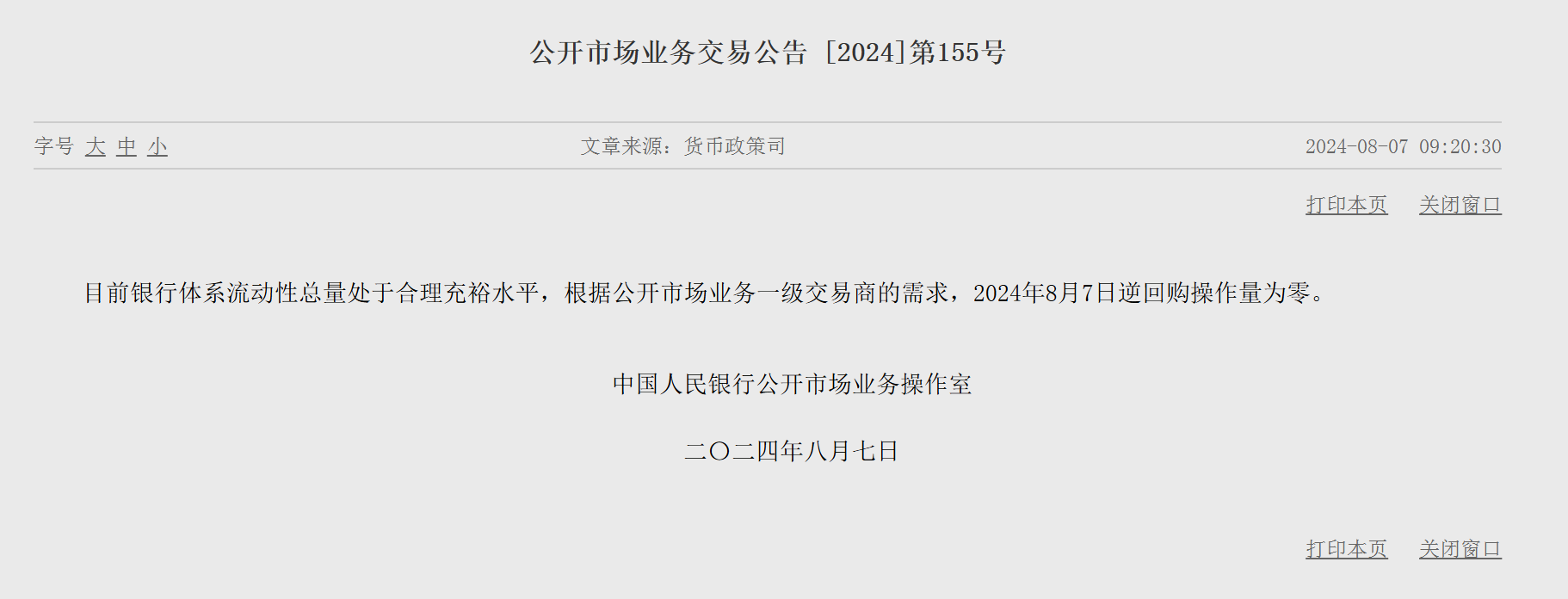

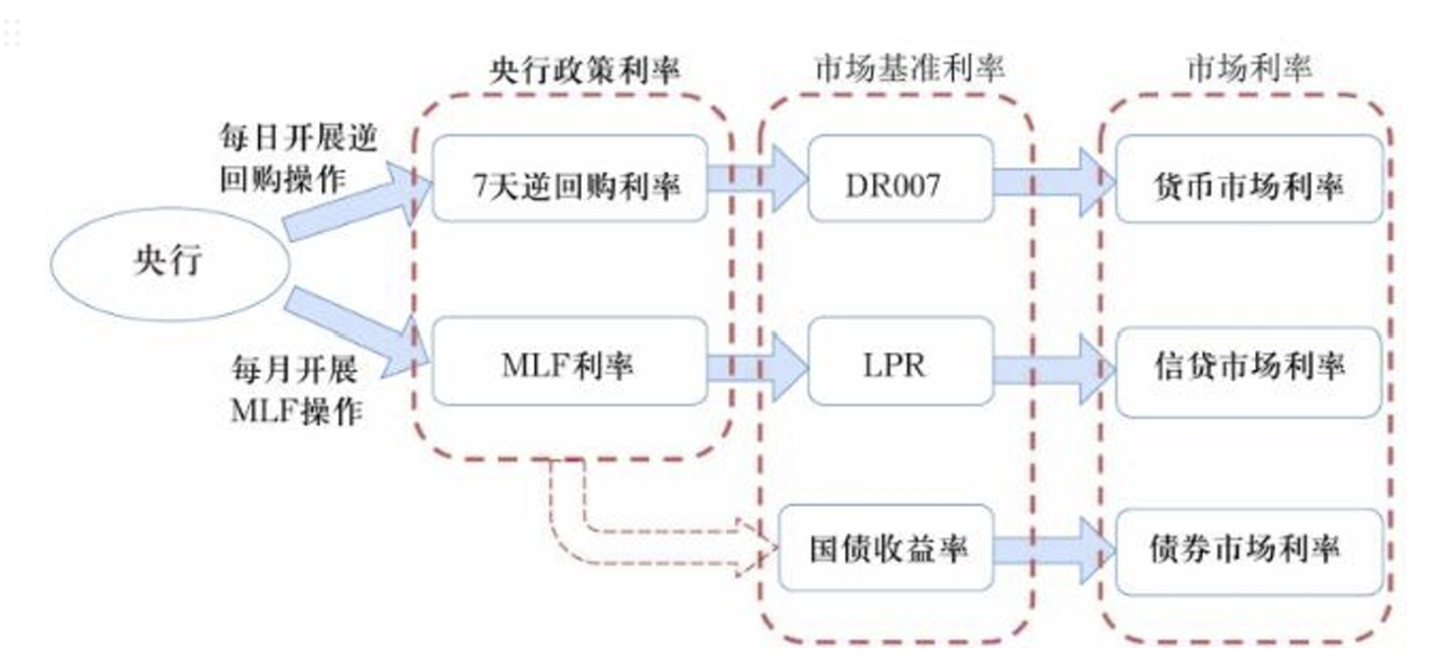

潘行长发言后两日,三十年国债快速升破 2.5,两年期国债暴涨至 1.7

对比之下,当日7天逆回购利率是 1.8%,MLF 2.5%,七天SLF 2.8%,1年期LPR为3.45%,5年期以上LPR为3.95%

根本不知道潘行长说的:“从近段时间货币市场利率走势看,市场利率已经能够围绕政策利率中枢平稳运行”是个什么意思

政策利率中枢已经变成7天逆回购利率了吗?反正肯定已经不是MLF了

易行长的图也是留足了后路,没把国债收益率的箭头直接借到 MLF 上

2月时就分析过,2003年日本加息时,就造成了美债、欧债抛售的连锁反应,美债收益率因此上涨了1.5%,终于要开始了

陆家嘴论坛央行行长发言摘要:央行可以说是国内唯一一个具有“上帝视角”的角色,既然已经这么定调了,我觉得 7月大会也不用太期待了,不大可能出台刺激力度大的政策,最多是个腾笼换鸟,而这么做必然又导致局部过剩、大面紧缩

1)货币政策的立场是支持性的

2)总量上没有明显导向,结构上摆明要支持科创、设备更新;帮助房地产去库存

3)金融业挤水分,摒弃“规模情节”

4)汇率上没有明显导向

5)保持币值稳定,并以此促进经济增长,是央行货币政策的最终目标

6)总量已经很大,未来重结构

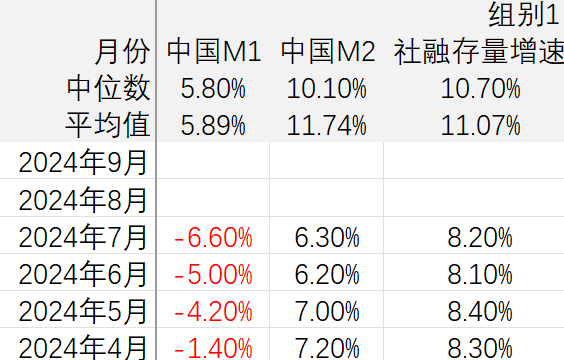

7)M1统计口径或发生变化

8)货币信贷增长,也已经由供给约束转为需求约束

9)将二级市场国债买卖纳入货币政策工...

创业板卖十年备兑怕是要一语成谶,进度 1.5/10

跟对岸一样,这都是传统宏观经济范式难以解释的事情;以券商为代表的市场参与者喊着要宽松没有一年半也有一年了,反正就是不宽,还继续紧缩;市场定价的 50年国债中标利率都只有 2.53% 了,MLF 还是 2.50%

跟通稿所传达的精神一样,这真的就是金融“挤水分”

我理解可能还有“打扫完屋子再请客”这么一层意思

那么谁是要被打扫出去的?谁是主?谁是客?

赞同来自: RStone 、sunhao5573

何时将商品期货ETF 换成商品股票ETF,决定因素或是美国大选跑了点数据分析了下相关性,我终于想明白这事了

特上台继续持有期货,拜上台就切换股票

看好大宗商品价格单边上涨,就买挂钩商品的ETF,或者直接上期货

看商品价格高位震荡,就买挂钩股票的ETF

京公网安备 11010802031449号

京公网安备 11010802031449号