Edge

Edge Chrome

Chrome Firefox

Firefox

4

赞同来自: luyi1 、MrYang1688 、gaokui16816888 、shaneqi

搜特转债因为是第一个退市的转债,基本面最差,正股大单封连续跌停,8个亿公司指定还不起。恐慌情绪最严重,所以跌的最厉害18元。

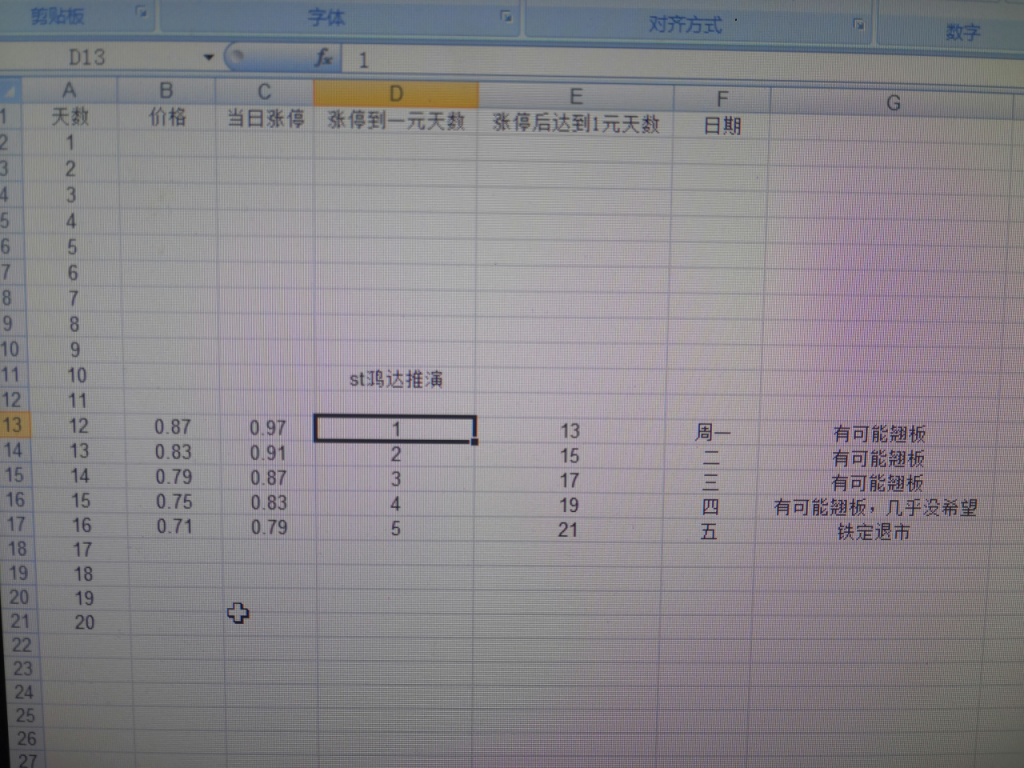

鸿达转债公司基本面可是要好的多,变数更多。

子公司是干实业的生意。多少有点资产。即使跌停也是给机会走人的。3个亿的转债,想办法动动脑筋,似乎也没那么难解决。最近蓝盾转债也通过不停下修。接近复活。

有了退市经验,似乎也没那么可怕。鸿达距离回售日期很近,多少买一点吃瓜看戏就行*,即使真退市也问题不大。

为什么投资转债呢,因为公司大概率不想还钱,这就是原因

鸿达转债公司基本面可是要好的多,变数更多。

子公司是干实业的生意。多少有点资产。即使跌停也是给机会走人的。3个亿的转债,想办法动动脑筋,似乎也没那么难解决。最近蓝盾转债也通过不停下修。接近复活。

有了退市经验,似乎也没那么可怕。鸿达距离回售日期很近,多少买一点吃瓜看戏就行*,即使真退市也问题不大。

为什么投资转债呢,因为公司大概率不想还钱,这就是原因

京公网安备 11010802031449号

京公网安备 11010802031449号