Edge

Edge Chrome

Chrome Firefox

Firefox

今天又新低了,真的是死猪不怕开水烫,现在不仅仅是小散信心的问题,感觉是机构们也打算摆烂了,要钱没有要命一条即视感。

冤有头债有主,牛何其无辜...

......

1、最近行情弱,转债下修的越来越多,昨晚华友、康泰转2、鸿达转债也都公布了下修,今天利德也公布了下修。

康泰转2之前就两次下修到底,公司应该是铁了心要促强赎的,今日转债涨3.28%,感觉未来应该是只不错的网格标的。

2、华友转债也要说几句,曾经也是比较适合网格的一只标的,这两年正股跌得惨不忍睹,转股价值就剩37,转债价格最低也被拉到了面值附近。

如果价格跌到100以下未来也是会有回售压力的,今日转债小涨1.68%,就看这次会下修多少,能不能到底了。

3、st鸿达基本确定是要退市了,鸿达转债昨天提出了下修,且变更了募集说明书,之后可以破净下修了,应该就是到老三板后也可以继续下修吧。

我一个朋友在老三板体验了蓝盾和搜特的买卖,老三板转债玩还是可以玩的,只是卖起来太费劲,一般就是自个贴吧叫卖,报账户和席位号。他在蓝盾退市前买了点,确实吃到了翻倍的收益。

鸿达退市前修改募集说明书可能就是为了给转债多点时间避免回售,如果是这样的话转债价格一直坚挺在60好像也能说的过去了,毕竟退市之后也还有退路,每天多少也能交易一点。

4、明日豪鹏转债上市,卡倍转02可进行申购,卡倍22年发过转债,当时规模2.7亿,中途一直被炒,属妖债范畴,一年左右的时间就强赎了。果然发行转债是会上瘾的,这次发行是5.29亿。

1

豪鹏转债:

豪鹏科技今日收盘价51.55,转股价格50.65,当前转股价值=转债面值/转股价格*正股价格=101.78。

豪鹏科技12月21日(申购日前一工作日)收盘价为50.05,申购日12月22日。

在这过去的大半个月时间里,豪鹏科技股价上涨3%,转股价值从98.82上涨到101.78。

个人看法:

豪鹏转债AA-级别,规模11亿,原始股东配售率65.32%,单账户顶格申购中0.044签,溢价率由申购前一日的1.2%变为-1.75%。

根据之前测评综合,结合当前环境给予19%的溢价率,正常价值预估:101.78*1.19=121,整体质地一般。

豪鹏转债测评:12月22日豪鹏转债申购

2

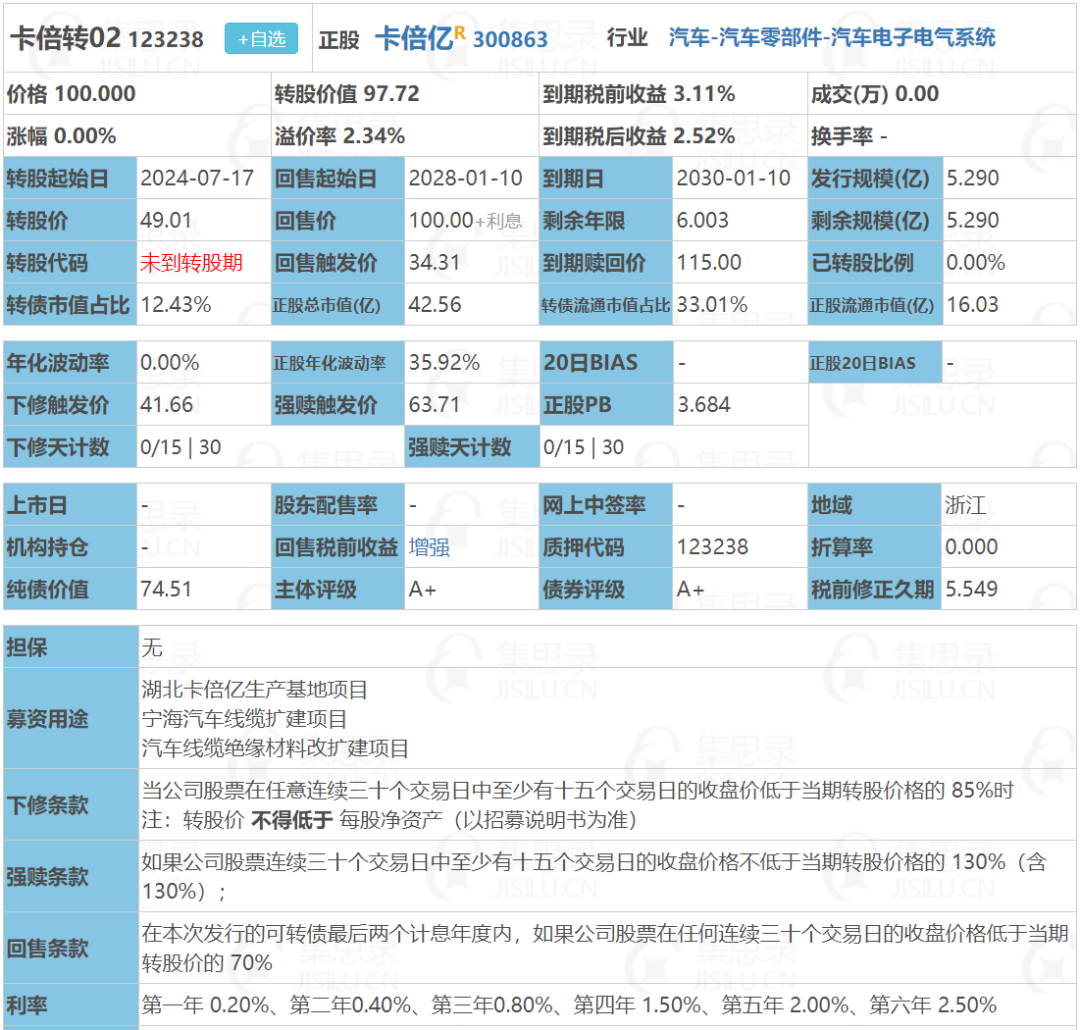

卡倍转02:(正股代码:300863,配债代码:380863)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.29亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

卡倍亿今日收盘价47.89,转股价49.01,转股价值=转债面值/转股价*正股价=100/49.01*47.89=97.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别5年期即期收益率8.4645%,纯债价值简化计算73.64,纯债价值低。

公司简介:

卡倍亿属于汽车零部件业,公司作为汽车供应链的二级供应商,下游主要客户均为全球知名汽车线束厂商,其中矢崎、安波福、德科斯米尔占据国内主要线束市场份额,主要客户资质较好且合作关系稳定,未来业务发展具备一定保障。

公司成立于2004年,上市时间2020年8月,目前公司市值42.56亿,有息负债率54.42%,当前市盈率PE26.591,市净率PB3.684。

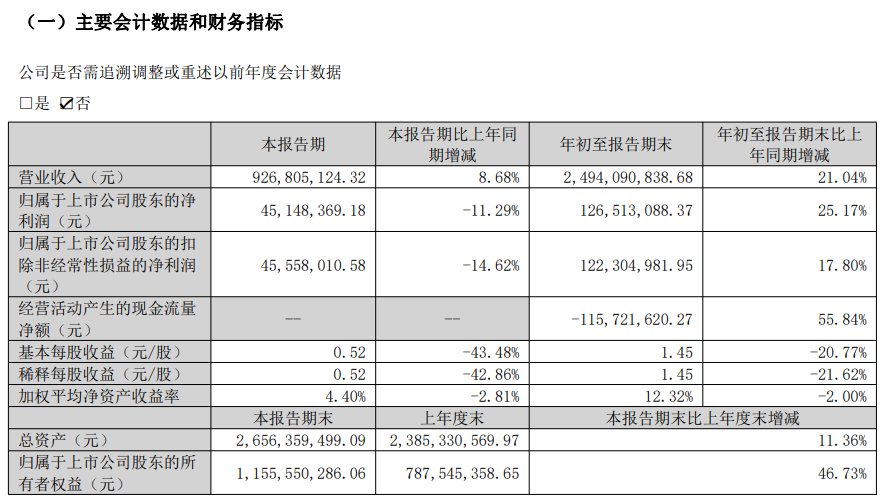

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长21.04%,归属上市公司股东的净利润同比增长25.17%。

主要风险:

1、面临一定的客户集中度较高风险。

2、公司处于产业链定价能力较弱环节,盈利能力偏弱,应收账款对营运资金占用明显。

3、面临一定铜材价格波动风险。

4、需关注公司较大的短期债务偿付压力。

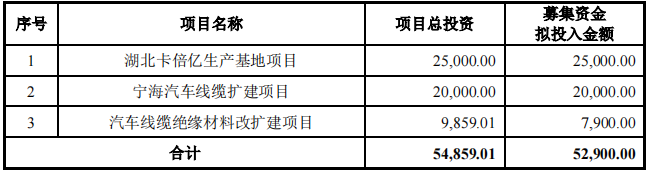

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.34%,结合A+级、相似的转债、正股质地等综合因素目前给予33%的溢价率,正常价值预估:97.72*1.33=130

假设原始股东配售80%,网上按1.058亿计算,顶格申购单账户约中10580/900/1000=0.011签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

冤有头债有主,牛何其无辜...

......

1、最近行情弱,转债下修的越来越多,昨晚华友、康泰转2、鸿达转债也都公布了下修,今天利德也公布了下修。

康泰转2之前就两次下修到底,公司应该是铁了心要促强赎的,今日转债涨3.28%,感觉未来应该是只不错的网格标的。

2、华友转债也要说几句,曾经也是比较适合网格的一只标的,这两年正股跌得惨不忍睹,转股价值就剩37,转债价格最低也被拉到了面值附近。

如果价格跌到100以下未来也是会有回售压力的,今日转债小涨1.68%,就看这次会下修多少,能不能到底了。

3、st鸿达基本确定是要退市了,鸿达转债昨天提出了下修,且变更了募集说明书,之后可以破净下修了,应该就是到老三板后也可以继续下修吧。

我一个朋友在老三板体验了蓝盾和搜特的买卖,老三板转债玩还是可以玩的,只是卖起来太费劲,一般就是自个贴吧叫卖,报账户和席位号。他在蓝盾退市前买了点,确实吃到了翻倍的收益。

鸿达退市前修改募集说明书可能就是为了给转债多点时间避免回售,如果是这样的话转债价格一直坚挺在60好像也能说的过去了,毕竟退市之后也还有退路,每天多少也能交易一点。

4、明日豪鹏转债上市,卡倍转02可进行申购,卡倍22年发过转债,当时规模2.7亿,中途一直被炒,属妖债范畴,一年左右的时间就强赎了。果然发行转债是会上瘾的,这次发行是5.29亿。

1

豪鹏转债:

豪鹏科技今日收盘价51.55,转股价格50.65,当前转股价值=转债面值/转股价格*正股价格=101.78。

豪鹏科技12月21日(申购日前一工作日)收盘价为50.05,申购日12月22日。

在这过去的大半个月时间里,豪鹏科技股价上涨3%,转股价值从98.82上涨到101.78。

个人看法:

豪鹏转债AA-级别,规模11亿,原始股东配售率65.32%,单账户顶格申购中0.044签,溢价率由申购前一日的1.2%变为-1.75%。

根据之前测评综合,结合当前环境给予19%的溢价率,正常价值预估:101.78*1.19=121,整体质地一般。

豪鹏转债测评:12月22日豪鹏转债申购

2

卡倍转02:(正股代码:300863,配债代码:380863)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.29亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

卡倍亿今日收盘价47.89,转股价49.01,转股价值=转债面值/转股价*正股价=100/49.01*47.89=97.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别5年期即期收益率8.4645%,纯债价值简化计算73.64,纯债价值低。

公司简介:

卡倍亿属于汽车零部件业,公司作为汽车供应链的二级供应商,下游主要客户均为全球知名汽车线束厂商,其中矢崎、安波福、德科斯米尔占据国内主要线束市场份额,主要客户资质较好且合作关系稳定,未来业务发展具备一定保障。

公司成立于2004年,上市时间2020年8月,目前公司市值42.56亿,有息负债率54.42%,当前市盈率PE26.591,市净率PB3.684。

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长21.04%,归属上市公司股东的净利润同比增长25.17%。

主要风险:

1、面临一定的客户集中度较高风险。

2、公司处于产业链定价能力较弱环节,盈利能力偏弱,应收账款对营运资金占用明显。

3、面临一定铜材价格波动风险。

4、需关注公司较大的短期债务偿付压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.34%,结合A+级、相似的转债、正股质地等综合因素目前给予33%的溢价率,正常价值预估:97.72*1.33=130

假设原始股东配售80%,网上按1.058亿计算,顶格申购单账户约中10580/900/1000=0.011签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号