Edge

Edge Chrome

Chrome Firefox

Firefox买卖方法:MACD公式。

趋势理论的核心思想其实是个假设,即假设上涨以后还会继续上涨,下跌以后还会继续下跌,很显然,这个假设不会总是正确的,它有时是正确的,有时是错误的,在有些品种中使用是正确的,在有些品种中使用是错误的,因此,就需要用数学方法对其进行统计,下面我就对国防ETF基金近4年的5分钟数据用MACD公式进行统计。

数据统计:统计2020/1/6到2024/1/12日期间国防ETF512670的5分钟数据(这个时段基本包含了完整的上涨和下跌周期)。

K线根数:46848,数据天数:976天,期间涨幅:19.17%(已经按2021年8月23日10份基金折算成20份基金除权处理);

该时段上涨的K线根数(包含平盘)29686根,占比63.37%,下跌K线根数17162,占比36.63%。

MACD公式(也称双均线指标):

DIFF : EMA(CLOSE,12) - EMA(CLOSE,26);

MACD认为,短周期均线高于长周期均线,就认为是上涨趋势,后面的K线大概率还会继续上涨,即当前DIFF大于零的情况下,统计当前周期到下一个周期涨幅的累加和(即统计上涨概率),统计情况如下:该类数据个数22298,涨幅的累加和为131.90%,平均=131.90%/22298=0.00592%;

MACD认为,短周期均线低于长周期均线,就认为是下跌趋势,后面的K线大概率还会继续下跌,即当前DIFF小于零的情况下,统计当前周期到下一个周期跌幅的累加和(统计下跌概率),统计情况如下:数据个数24550,跌幅的累加和为-100.94%,平均=-100.94%/24550=-0.00411%;

从统计的情况可以看出,国防ETF近4年在5分钟K线图中,当DIFF大于零时,多持有一个5分钟周期,上涨的收益率增加的概率为0.00592%,即万分之0.592,当DIFF小于零时,多空仓一个5分钟周期,可以减少下跌损失率的概率为-0.00411%,即负万分之0.411。国防ETF基金的交易手续费最低可以低到万分之0.5,很显然,只要DIFF平均连续为正或连续为负的数据个数大于2,那么根据DIFF大于零买进,DIFF小于零卖出就能获得超额收益。

根据上面的指导思想,统计了国防ETF近4年的收益情况,T+1操作,即当DIFF转正,当天买入基金后,当天不许卖出,第二天开盘后如果DIFF继续为负,则卖出,否则持有,交易手续费按万分之一计算(如果手续费是万0.5,四年时间可以增加收益约12%),四年的交易情况如下:

K线根数 46848

交易次数 1118

交易净值 2.151

交易平均周期 41.86(根据前面的分析,平均交易周期大于2就能有超额收益)

收益情况

日期 年净值 净值年涨幅 ETF年涨幅

2020/01/06 1.000

2020/12/31 1.937 93.656% 87.027%

2021/12/31 2.120 9.491% 16.185%

2022/12/30 2.074 -2.172% -26.451%

2023/12/29 2.195 5.833% -21.533%

2024/01/12 2.151 -2.041% -9.626%

4年时间可以获得了约100%的超额收益,效果明显,今年继续实盘跟踪MACD公式操作,只要国防ETF今年能出现几次明显的下跌或明显的上涨,就能获取超额的收益,还不错,今年开年就出现了明显的下跌了,已经获得了近10%的超额收益了。

注:MACD的适用性有一定的要求,并不能适用于所有品种的操作。

2020/01/06 1.000

2020/12/31 1.937 93.656% 87.027%

2021/12/31 2.120 9.491% 16.185%

2022/12/30 2.074 -2.172% -26.451%

2023/12/29 2.195 5.833% -21.533%

2024/01/12 2.151 -2.041% -9.626%

4年时间可以获得了约100%的超额收益,效果明显,今年继续实盘跟踪MACD公式操作,只要国防ETF今年能出现几次明显的下跌或明显的上涨,就能获取超额的收益,还不错,今年开年就出现了明显的下跌了,已经获得了近10%的超额收益了。

你获得超额收益实际接近于下跌的时候空仓

假设底部反弹2%买入,顶部回落2%卖出,你的策略触发灵敏度可能更高,5分线几乎1-2天就会触发一次,看看在正确性和收益率上会不会趋同?

赞同来自: Helmet

做这种净值不到1元的标的摩擦不会很大吗?现价0.569,要保证交易挂单就要至少变动1厘,即0.001/0.569=0.17%。不存在摩擦成本的,DIFF转正的含义只是表示在此时段开始,股价可能要走好了,但真的出现走好(发出卖出信号时刻的价格高于买入处的价格)的概率只有50%,所以,你完全可以在此时段内挂买单买,一般在20分钟内处理完毕就可以了,处理的成交均价不一定会高于发出信号的那个5分钟的最后1秒的成交价,你完全不必在发出信号的那个5分钟的最后1秒(很多搞量化的人都会机械的要这样处理,还取了滑差之类的名词)的当时价格买入。

比如今天下午14:45发出买入信号,买入价格为0.569,现在你自己可以去看看,14:50,14:55,15:00时段内,有很多0.568的价格成交,0.569可以轻松成交,今天下午实盘交易的平均成交价格只会比0.569低,当然有时也会高一些,只要交易次数足够多,实盘的平均交易价格会无限趋近于发出信号处的平均价格。

当然,用这个方法要有时间看盘,没时间看盘的人是处理不了的。

赞同来自: gaokui16816888

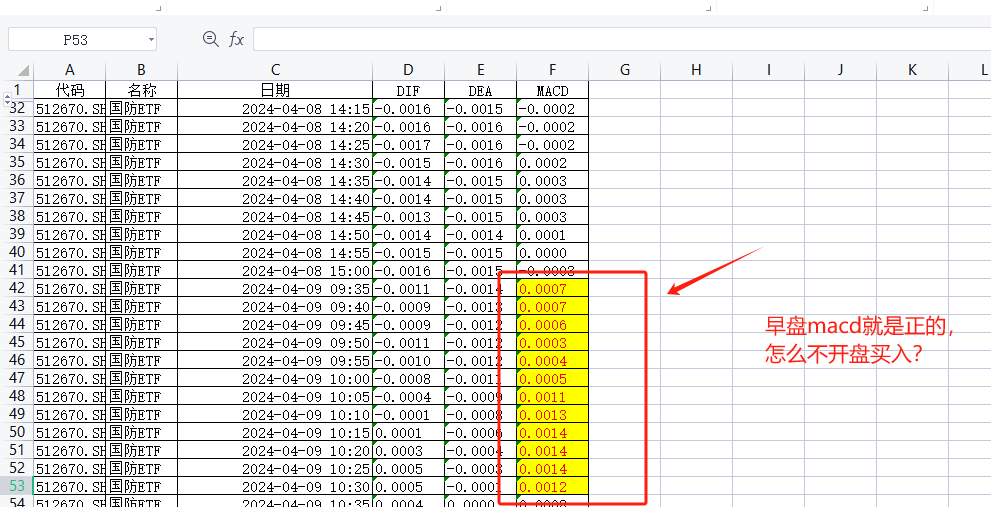

楼主,请教下为什么您4月9日的买入点位是10:20分呢。明明一开盘macd就转正了哦。而且用5分钟MACD来预测T1的事情,这个是否时间上没法完全推理你理解错了,不是MACD转正了买入,而是MACD公式中的DIF值转正买入。

DIF: EMA(CLOSE,12)-EMA(CLOSE,26);

EMA(CLOSE,12)和EMA(CLOSE,26)代表两条均线,一条短期均线EMA(CLOSE,12),一条长期均线EMA(CLOSE,26),DIF转正代表短期均线上穿长期均线。

MACD公式:

DIF:EMA(CLOSE,12)-EMA(CLOSE,26);

DEA:EMA(DIF,9);

MACD:(DIF-DEA)*2,COLORSTICK;

今天卖出,楼主在表格中能不能列出每一次买卖的收益率呢?不知道正确率是什么意思?你说的收益率就是表格中的正确率,如果买入价格低,卖出价格高,收益率为正,如果买入价格高,卖出价格低,收益率为负,这个收益好理解,但还存在另一种情况,卖出后,可能以更低的价格买回,那么这个操作是正确的,但这个操作并不产生收益,只是没增加损失,所以,我就取个名字叫正确率,正确率表示做对了,做对了,可能会增加收益,也可能会不增加损失。

比如今天上午9:40,DIFF转负了,交易系统指示以0.573的价格卖出,但下午14:45,DIFF又转正了,交易系统指示,以0.569买回,所以,上午9:40的卖出是正确的,做成了0.4分的差价,但今天的价格跌了1.2分,所以今天的净值是减少的,相对于昨天,收益率还是负的。

有色金属 ETF512400用该方法的收益也挺好的,截止到今天中午,收益22.18%,但今年它涨了17.29%,跑赢标的不多,只有4.7%,我还是喜欢国防ETF,收益差的不多,但跑赢标的非常多。国防今年跑赢标的非常多,是因为它跌的多,如果它涨的多,系统未必跑的赢

抄作业可以,但你一定要记住,每次买入或卖出,成功的概率都是50%左右,有差不多10年的统计数据可以证明。所以发出买入信号时,你买入了,错误的概率是50%左右,但如果你不按指标做,不买入,错误的概率也是50%,所以,出现信号的时候,你不要去猜这次出现的信号是正确的还是错误的,因为你猜对的概率也是50%。愿赌服输,谢谢楼主的测算与提醒,反正输的不多

但按照这个方法做,最大的有点是,大跌时,你一定是不在场的,而大涨时,你一定是在场的,其它时间有对...

我再提一个想法:有色金属 ETF512400用该方法的收益也挺好的,截止到今天中午,收益22.18%,但今年它涨了17.29%,跑赢标的不多,只有4.7%,我还是喜欢国防ETF,收益差的不多,但跑赢标的非常多。

按照楼主的做法,我们把标的指数换一个如何。

比如说我们换今年比较强的有色指数,按照这个方法操作有色金属 ETF512400,那么会是什么结果呢?

统计399973国防指数2018年1月1日以来的收益情况。最大的回撤不到30%,盈利4倍,非常好

2018年1月1日~2024年3月1日,按照5分钟MACD交易399973国防指数,6年多时间,收益为423.126%,期间指数跌了-2.18%,6年多时间跑赢标的425.3%。

论坛不支持表格,只能用图片代替了。

赞同来自: KevinLe 、gaokui16816888 、horizon668 、walkerdu 、人来人往777更多 »

楼主方便说下列出的三种情况分别是什么吗?我列出三种操作的主要目的是想说明,你不管是看多并实际操作买入,或不动,或者看空卖出,或不动,成功的概率都是50%左右,失败的概率也是50%左右。所以你实际操作了,不管是买入还是卖出,正确与错误的概率都是50%左右,或者你不操作,正确与错误的概率也是50%左右。

如果是5,10,15分钟,在同一段时间内,它们发出的信号次数肯定相差很多。5分钟60次交易,放到10分钟k线上,是不是大约30次左右交易,虽然每次盈亏都会变大,因为次数少了,所以最终收益是不是差不多?

另外在操作时,有时会连续三四次止损,当再次出现买入信号时因为恐惧而犹豫不决,不敢下手了,如何克服这种恐惧心理?

三种情况是:操作3,今年年初,看多沪深300后买入,并一直持有不动,然后每个交易日收盘后观察当天的收盘价相对于前一天的收盘价,记录正确或错误的情况,正确和错误的概率都是50%左右,只要样本数足够多,也就是观察的天数足够多,这个50%的概率是很准的。

操作2:这个操作就是我介绍的策略,就是每隔5分钟对国防ETF进行一次观察,根据DIFF值的变化进行买入或卖出操作,正确与错误的概率也是50%左右,我不想让人一眼就看出,所以我把表倒序排列了。

操作1:今年年初,看空创业板指数,并融券卖空创业板ETF,然后和操作3一样,也是每个交易日收盘后观察当天的收盘价相对于前一天的收盘价,记录正确或错误的情况,正确与错误的概率也是50%左右。

总结起来说,任何时刻,你进行买入或卖出操作,或不动,正确和错误的概率都是50%左右,这个理解了,你还会有恐惧心理吗?你的恐惧来自于他们说的“振荡行情连续打脸”,并把这个痛苦放大了,不否认,以后是一定会出现“连续打脸”的情况,但也一定会出现“连续吃肉”的情况,比如今年的前三个月,这块肉吃的不算小吧?

根据我介绍的方法操作国防ETF,根据操作的次数记录正确和错误的概率,概率都是50%左右,但根据历史情况,国防ETF每年都会出现一些大幅下跌和大幅反弹的情况,所以一定会出现几次特别正确的操作,超额收益主要就来自于这几次特别正确的操作。

@牛五十六这个肯定是操作2,对应的是楼主正在使用的系统吗?

请两位看看下图的三种操作,你们更喜欢哪种操作?

操作1: 正确次数32 错误次数30 平均0.027%

操作2: 正确次数31 错误次数30 平均0.863%

操作3: 正确次数33 错误次数29 平均0.069%

看收益表,我可能明白了,尽可能的持有仓位,防止市场大涨的时候不在场内。谢谢

投资顺利 - 1千八加油~

赞同来自: 芒果MG

@牛五十六请问 楼主这三个操作。分别是五分钟 10分钟 15分钟吗?

请两位看看下图的三种操作,你们更喜欢哪种操作?

操作1: 正确次数32 错误次数30 平均0.027%

操作2: 正确次数31 错误次数30 平均0.863%

操作3: 正确次数33 错误次数29 平均0.069%

昨天跌幅大的指数,对应的ETF一般量化效果都比较好(MACD趋势指标就是需要在涨的时候涨的好,跌的时候跌的多,效果才会好),我把昨天深圳市场指数跌幅大于3%,今年的量化效果和绝对收益率排名靠前的50个指数列出来了,你可以参考指数的量化效果和绝对收益率排名情况,然后再找与该指数对应的ETF基金就能找到不错的标的了。年初我就是通过该方法找的国防ETF,国防指数今年量化效果排名第一,绝对收益率排名第二...请问这个量化效果值怎么得出的?回测时间长度对这个值有影响吗?

赞同来自: 人来人往777

本周出现了大涨和大跌,交易策略执行效果相当的好。

本年净值涨幅22.563%,预期很快又能再创新高了。

赞同来自: KevinLe

非常感谢楼主的解答。有时间再看下新能源车515030和豆粕159985采用5分钟效果如何?昨天跌幅大的指数,对应的ETF一般量化效果都比较好(MACD趋势指标就是需要在涨的时候涨的好,跌的时候跌的多,效果才会好),我把昨天深圳市场指数跌幅大于3%,今年的量化效果和绝对收益率排名靠前的50个指数列出来了,你可以参考指数的量化效果和绝对收益率排名情况,然后再找与该指数对应的ETF基金就能找到不错的标的了。

年初我就是通过该方法找的国防ETF,国防指数今年量化效果排名第一,绝对收益率排名第二。

下表按今年的量化效果排名

下表按今年的绝对收益率排名

新能源车515030还不错,一个排名15,一个排名24,两种方法排名都比较靠前。

我用的是大智慧365收费版,电脑上用的,双11的时候买的。这个策略对速度要求不高,大智慧365免费版也完全可以胜任。最近1年左右的数据回测用大智慧(大智慧只能下载约1年左右的5分钟数据),编公式可以显示K线图和收益曲线图,看着方便直观。多年数据的回测用EXCEL,5分钟K线数据通过通达信导出。下图为医药ETF159929从2023年1月1日以来的收益曲线图,2023年1月1日以来,收益为-5.9...谢谢楼主的认真解答。

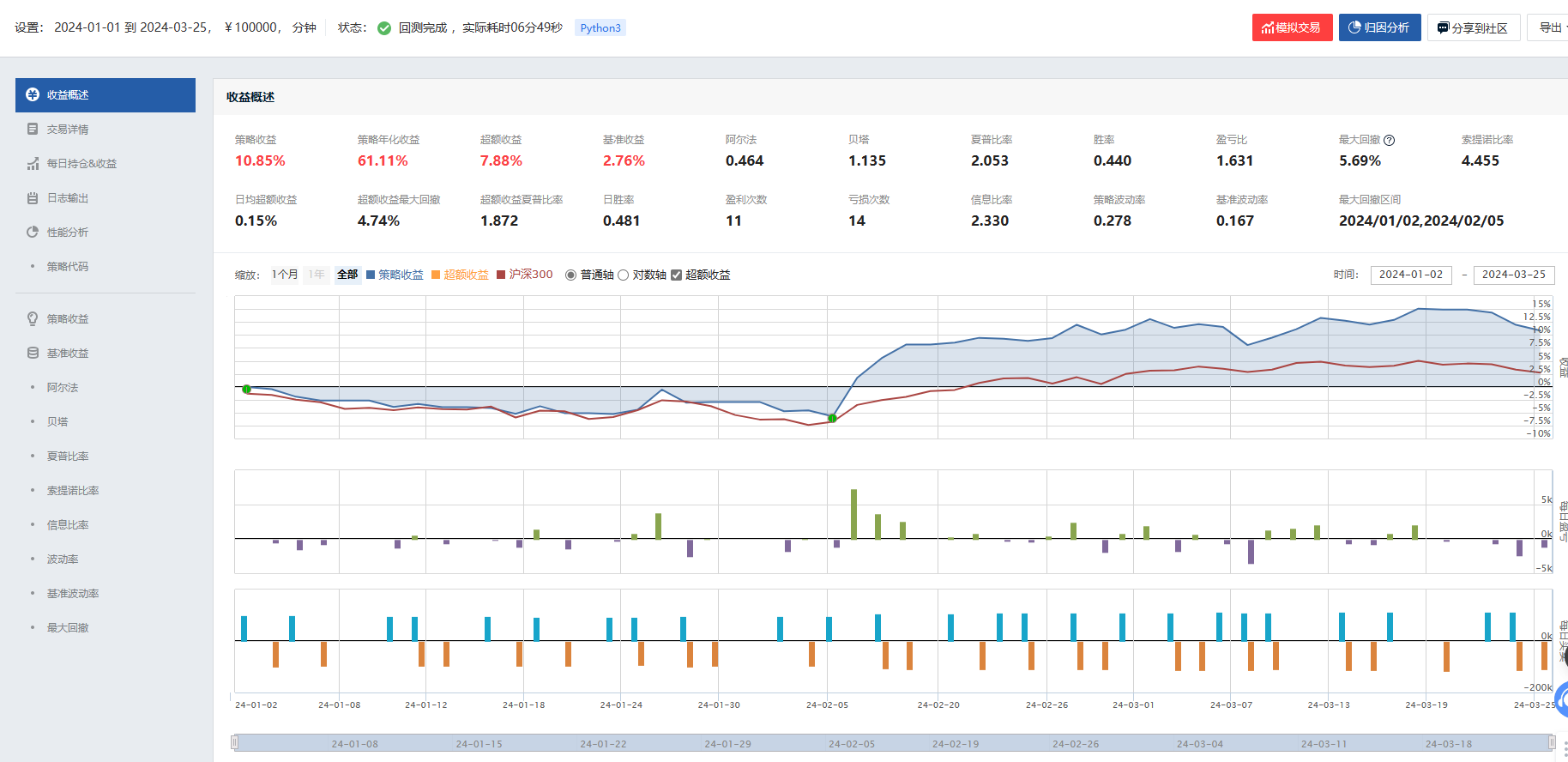

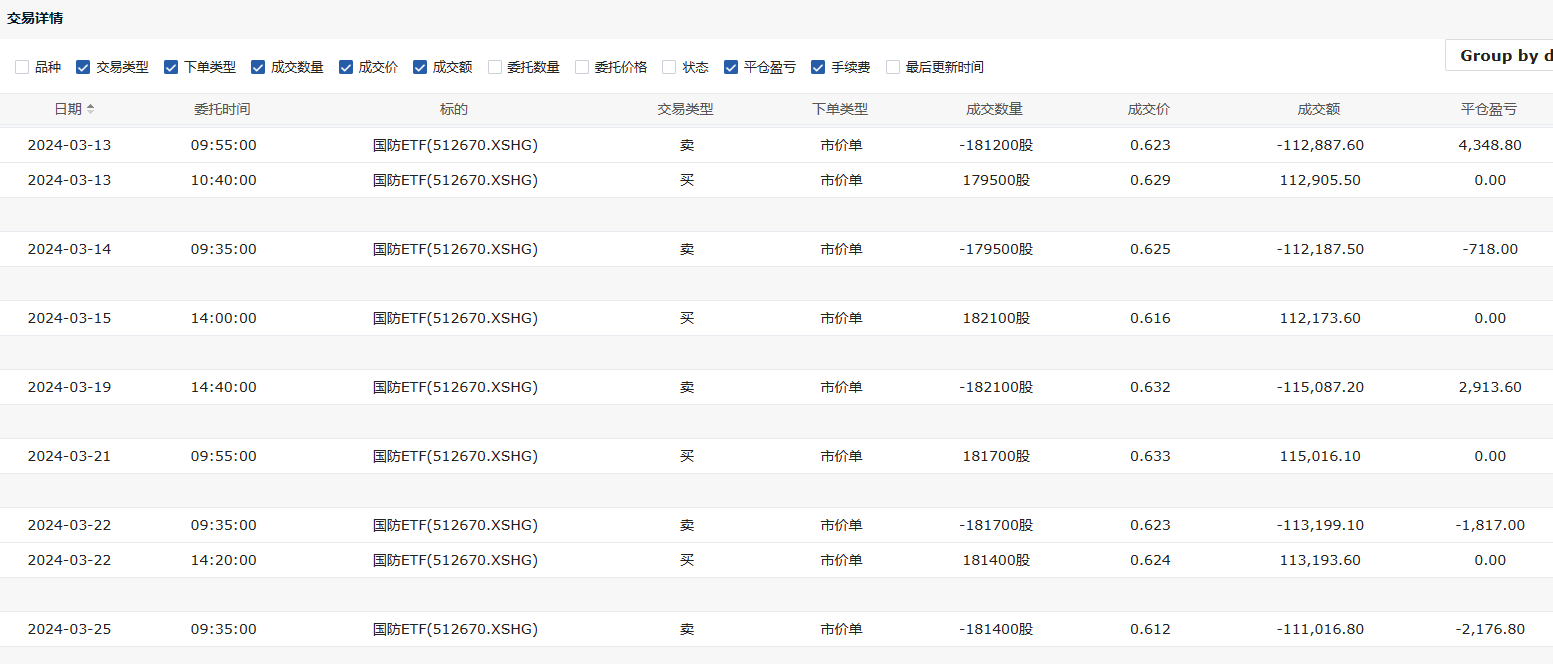

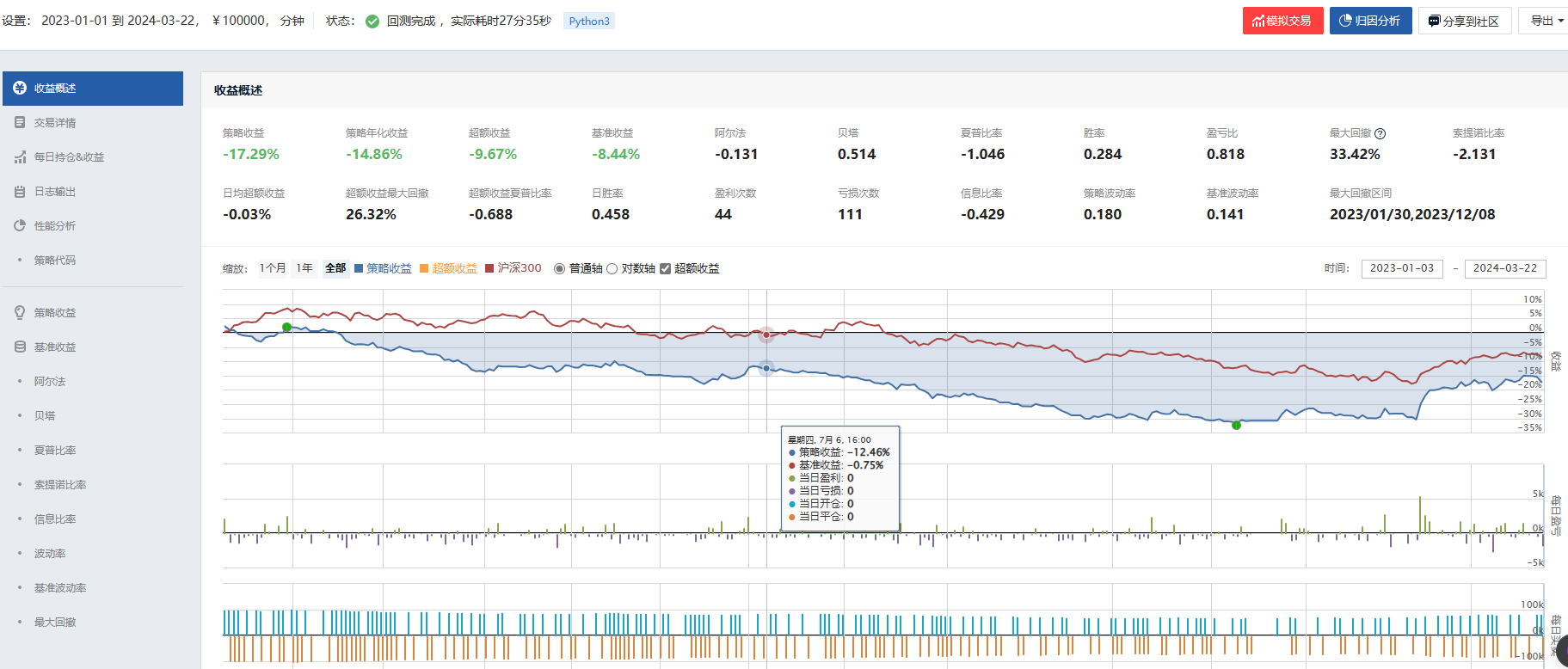

在聚宽上面做了一个简单的回测,2024年的感觉和楼主的收益有点差距,看成交情况和楼主的也基本能对上不知道问题出在哪儿?我看了你贴出的交易详情,交易时间是对上的,但交易价格有个规律,所有的买单都加1厘买,所有的卖单都扣除1厘卖,这个应该不符合实际交易的情况吧,比如03/22 14:20买单,14:20前后30分钟内,最高价就是0.623,根本就没出现过0.624的成交。

2023年的回测情况就太差了。

03/25 09:35的卖出情况,只有9:37有0.612的成交,其它时间都是等于或高于0.613的成交的,实盘交易做到成交均价0.615以上不难,我实盘成交均价0.6153,但统计交易时还是按9:35收盘价0.613计算。

2024/3/25 9:31 0.617

2024/3/25 9:32 0.615

2024/3/25 9:33 0.615

2024/3/25 9:34 0.614

2024/3/25 9:35 0.613

2024/3/25 9:36 0.613

2024/3/25 9:37 0.612

2024/3/25 9:38 0.614

2024/3/25 9:39 0.616

2024/3/25 9:40 0.614

2024/3/25 9:41 0.614

2024/3/25 9:42 0.616

2024/3/25 9:43 0.615

2024/3/25 9:44 0.616

2024/3/25 9:45 0.615

2024/3/25 9:46 0.614

2024/3/25 9:47 0.616

2024/3/25 9:48 0.617

2024/3/25 9:49 0.616

2024/3/25 9:50 0.617

2024/3/25 9:51 0.614

下面为512670的1分钟K线图

2024年1月5日10:30,MACD的DIFF跌破零轴,到2024年2月7日15:00站上零轴,经历了95个小时。

2024年2月7日15:00站上零轴,到2024年3月22日15:00跌破零轴,经历了104个小时。

本次循环,多头略占优势,多头比空头多坚持了9个小时。

目前空头发力,才维持了5个小时,瞎推测一下,本次空头发力大概率会维持80个小时以上(20个交易日),这期间,用5分钟K线MACD交易大概率会产生一定的回撤,不过没关系了,有思想准备,大块吃到肉了,挨几下小打不算事。

赞同来自: KevinLe 、gaokui16816888 、人来人往777 、好奇心135

请教楼主,分钟级数据回测和自动盯盘都是用大智慧这个软件吗,是免费还是收费功能,好像有手机版和电脑版上述功能是用哪个版本?我用的是大智慧365收费版,电脑上用的,双11的时候买的。这个策略对速度要求不高,大智慧365免费版也完全可以胜任。

最近1年左右的数据回测用大智慧(大智慧只能下载约1年左右的5分钟数据),编公式可以显示K线图和收益曲线图,看着方便直观。

多年数据的回测用EXCEL,5分钟K线数据通过通达信导出。

下图为医药ETF159929从2023年1月1日以来的收益曲线图,2023年1月1日以来,收益为-5.987%,同期标的跌幅为-20.755%,用该方法1年多时间跑赢标的(量化效果)14.768%。

注:昨天@银杏树5 同学问的时候,我没把2023年以前的量化交易去除掉。

下图为国防ETF2023年1月13日(我电脑上大智慧保存的最多数据了)以来的收益曲线图,2023年1月13日以来,收益为27.396%,同期标的跌幅为-29.884%,用该方法1年多时间跑赢标的(量化效果)57.280%,效果远好于医药ETF。

这是国防ETF最近半个月的放大图,直观明了。

赞同来自: gaokui16816888

楼主用数据说话,非常赞同。感谢楼主的无私分享。请教楼主:

1.医药ETF159929,采用此策略是否较为有效?

2. 国防ETF今年至今效果很好,现在跟车,接下来超额会不会大幅回撤从而亏损?

- 根据我的软件统计,医药ETF159929过去的一年时间,如果能严格用该方法,能跑赢标的23%左右,效果还可以,但不算优秀。

效果比较好的有国防ETF,软件ETF,军工ETF,中概ETF,创业板ETF,中证2000ETF等。 - 国防ETF今年的效果,根据我的统计是最好的一个,我今年选中它有一定的运气成份。但接下来超额会不会大幅回撤,我认为可能性很小,回撤会有,但大幅回撤的概率相当低。

赞同来自: gaokui16816888 、几度沉

感谢实盘分享,楼主是程序自动交易的还是手工下单的?我是手工下单的,指标发出买入信号,表示行情可能要转好,但不一定就转好,根据历史统计,真正转好的概率不到50%,因此,指标发出点的那个价格不一定是最优价,一般指标发出信号后,我开始操作,一般在20分钟完成交易。卖出操作也同样的道理。

我实盘经验还可以,所以实盘交易的收益还会略高。

比如上周五下午14:20发出买入后,但到了14:40就发出卖出信号了,但周五已经不能卖了,所以今天早上集合就挂了一部分成交,其余的后面几分钟卖出完毕。

这个是不是成效量太低了点,每天才100W不到,为什么不选个成效量高点的来做?成交量也不算太低,我看到的成交量每天有6000W多,如果资金量大,也可以做512660军工ETF,它俩效果差不多。

云南的小鹏

- 投资就是重复实践物超所值

- 投资就是重复实践物超所值

是的,我的隐含假设的确是:过去波动大,趋势性机会多的,未来还会保持这一特性,比如国防ETF,军工ETF,中概ETF(159605,这个交易量大,并且能T+0,用趋势效果也是非常好的),创业板ETF等,这些标的过去几年效果都是很不错的,今年我选国防ETF主要原因是今年国防开年的一段大跌已经把大部分跌幅回避掉了,我也是推测今年国防ETF用该方法不会差,但如果今年用该方法突然不灵了,那也没办法,谋事在...谋事在人,成事在天,固然没错

天要看运气,人力不可为之。

但,至于谋事

看你谋的准不准

可不能推脱给天

随便看看历史数据

得出我的策略是未来会和过去有相关性

然后谋好了

看天吧

和那天彩票店看走势图的赌徒有何区别

2018年1月1日~2024年3月1日,按照5分钟MACD交易399973国防指数,6年多时间,收益为423.126%,期间指数跌了-2.18%,6年多时间跑赢标的425.3%。

论坛不支持表格,只能用图片代替了。

walkerdu

- 为着理想勇敢前进

可以理解为,天下没有齐全齐美的好事。趋势策略,可能很多人理解不深,它最大的优点是风险小,几乎可以避免所有小概率且潜在毁灭性的大坑,假如它一直有效,直接躺平跑就行了,其他什么策略都一边去。正因如此,趋势策略是要付出它代价。一是非常挑标的和环境,受市场投资者行为影响太大。二是需要付出很大的摩擦成本,长期来看效率并不高。三是反人性,高买低卖自宫是常规操作,没有深度研究很难坚持。趋势策略非常不适合A股,...白云飞一直用ETF动量交易,我看收益还挺不错的,回撤也不大。

误解了。说个笑话,碰到一数学专业大神和一销售辩论上了,大神能用专业知识让销售开悟吗?趋势开始的时候,就像云雾在天空飘来飘去,我们跟不跟水汽在天空飘来飘去,跟会消耗自身能力,就像小石头在山顶被风吹来吹去一样,我们跟不跟,也一个月,也许一年,每年都在做些无意义的事情,然后自身的本金在一点点减小。突然有天大风把石头吹下山崖,下落速度太快了,快到我们感觉不真实,感觉下一刻就会碰到地面反弹回去,然后我们下车了,不跟随了

误解了。说个笑话,碰到一数学专业大神和一销售辩论上了,大神能用专业知识让销售开悟吗?如果不让销售参加科研,那就是哲学问题,什么是趋势,就是雨从天空下来,石头从山顶上滚下来,不可阻挡的,凡事逆势的人,都将被石头,碾压。什么趋势的开始,什么时候势尽了,主要是这两个问题。

这个论坛上的人都能看懂好不,就是博弈策略,找一个有正回报的策略,中间回测比较大,靠大盈亏比盈亏比盈利。也就是说三年不开张,开张吃三年的方法。不开张这三年,房住,水电,人工。这些工资要付,所以要留够成本,别等到快开张的时间,店铺倒闭了。误解了。说个笑话,碰到一数学专业大神和一销售辩论上了,大神能用专业知识让销售开悟吗?

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Luff123D 、djc354133 、杰夫司机 、凡先生 、commontiger 、更多 »

兄弟,这种类型的文章聚宽上至少有上千篇,你一篇篇去指正?人家也不一定听得懂啊。这个随缘,而且我现在也不去聚宽了。

一是,以前买过JQData,收费还是挺贵的,感觉不太值(当时主要是为了搞分钟数据做研究打板);基本面数据还要单独收费(那我还不如直接去免费网站上抓了)。

二是,他们回测平台做出来的结果,多多少少有问题;但我不确定具体原因是什么。可能是原始数据不够准确,也可能是提供的回测框架有问题,也有可能是写代码的网友写的程序有问题。反正,我关注过的一些博主或者微信公众号的策略回测都明显偏高。比如,《豆瓜的投资笔记》,以前遍历过他的文章,也把里面一些主要的策略山寨过,结果差别非常大。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Luff123D 、小谢股民转基民 、why888 、流沙少帅 、uime 、 、更多 »

就如趋势系统,一般都是通过回测过去的数据来判断是否可行,这就更需要关注其底层市场逻辑是否站得住脚。日级别的趋势不行,那么分钟线的趋势行不行?时间跨度不一样,投资者的行为偏好都也是不一样的。你说的对啊。我前面不就是这个意思:

如果说这个指标不是普适的(就像你说的MACD在国防ETF有效,但在其他ETF上可能无效),那么,我们需要了解这个情况的背后原因是什么。只有这样,我们在未来遇到突然大幅回撤的时候或者是相关政策法规变化的时候,才能够判断是否应该继续坚持这个策略还是放弃。

所以,不能因为回测结果好就直接开始用,实盘之前要把底层逻辑和适用条件搞明白。

赞同来自: commontiger 、wugreat

兄弟,这种类型的文章聚宽上至少有上千篇,你一篇篇去指正?人家也不一定听得懂啊。这个论坛上的人都能看懂好不,就是博弈策略,找一个有正回报的策略,中间回测比较大,靠大盈亏比盈亏比盈利。也就是说三年不开张,开张吃三年的方法。不开张这三年,房住,水电,人工。这些工资要付,所以要留够成本,别等到快开张的时间,店铺倒闭了。

赞同来自: KevinLe 、乌漆抹黑 、ptcwl 、丢失的十年 、逍遥畅游 、 、 、 、更多 »

哈哈,就是因为事前无法预判,所以才需要分3个区间去做压力测试;看看能否在市场不利的时候,投资者无论是心态还是资金能否承受。现在人为分解周期,就是因为无法预判未来是在周期的哪个阶段,只有全周期都比较稳健的策略,投资者才可能长期持有、心态也比较好。举个例子,我之前做过的回测,如果用均线策略做多股票,在2001-2005年的大熊市中,最大回撤可以达到90%以上,而之后2005-2007年的大牛市可以涨...可以理解为,天下没有齐全齐美的好事。

趋势策略,可能很多人理解不深,它最大的优点是风险小,几乎可以避免所有小概率且潜在毁灭性的大坑,假如它一直有效,直接躺平跑就行了,其他什么策略都一边去。

正因如此,趋势策略是要付出它代价。一是非常挑标的和环境,受市场投资者行为影响太大。二是需要付出很大的摩擦成本,长期来看效率并不高。三是反人性,高买低卖自宫是常规操作,没有深度研究很难坚持。

趋势策略非常不适合A股,A股因为投机行为占比过重,中长线有明显的反转特性。用统计很容易证明:假如MA5和MA10够成一个简单的交易系统,用MA20、MA60、MA120、MA240做几个过滤对比,要站上这过滤均线才持仓,长期数据的统计发现越过滤越亏,无过滤才能最好的(几年前的结论了,不要直接用作当前市场)。同时不能做空造成了趋势交易只能做单边多头。这就造成了A股真的比期货还难炒。

反人性的存在才是最大的障碍。几年前我做过行业etf趋势系统,2021年成功率高达74%,然后后面两年利润几乎全亏回去,我不得不停掉这个系统去重新审视。

这个市场就是这么矛盾,假如你坚持你的系统,那么你必然遭遇大坑,假如你不坚持你的系统,那交易系统的意义又何在。后来我渐渐明白了一些,系统是死的,人是活的。固然交易系统的执行不能靠拍脑袋推翻,但也不能抱着个假圣杯不放。需要不停地迭代,跟随市场的变化而去更新逻辑。就如趋势系统,一般都是通过回测过去的数据来判断是否可行,这就更需要关注其底层市场逻辑是否站得住脚。日级别的趋势不行,那么分钟线的趋势行不行?时间跨度不一样,投资者的行为偏好都也是不一样的。

我提一个关注点:指标在不同市场情况下的概率是不同的。同样从数学概率的角度出发,一个策略要赚钱,应该是数学期望为正;数学期望 = 概率 * 收益率。而我以前测试过,在牛市、熊市、震荡市的情况下,同一个指标的胜率差别是极大的;所以,如果测试的时间范围不足以覆盖全部市场,那么你算出来的结论可能和长期运行的实盘会有很大差异。下面是我之前用单均线(20日MA)做的回测:在牛市的时候,胜率和收益率(单笔盈亏...兄弟,这种类型的文章聚宽上至少有上千篇,你一篇篇去指正?人家也不一定听得懂啊。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 口口夕口木 、Luff123D 、wugreat 、Ujg68gy 、闲菜 、 、 、 、 、更多 »

我也提一个关注点,事前很难判断目前市场是牛市、熊市还是震荡市(如果可以那么择时将非常容易,实际为否),那么回测策略在不同周期的表现是否还有意义?通过人为分解周期来确定策略,那是就也是一种择时。哈哈,就是因为事前无法预判,所以才需要分3个区间去做压力测试;看看能否在市场不利的时候,投资者无论是心态还是资金能否承受。现在人为分解周期,就是因为无法预判未来是在周期的哪个阶段,只有全周期都比较稳健的策略,投资者才可能长期持有、心态也比较好。

举个例子,我之前做过的回测,如果用均线策略做多股票,在2001-2005年的大熊市中,最大回撤可以达到90%以上,而之后2005-2007年的大牛市可以涨16倍;但是,有多少投资者能够在承受90%的资金回撤之后,心态不崩、坚持挺到牛市呢?

如果能预判,那就是“你说的对” —— 不需要做这种压力测试,直接择时就好了。

我提一个关注点:指标在不同市场情况下的概率是不同的。我也提一个关注点,事前很难判断目前市场是牛市、熊市还是震荡市(如果可以那么择时将非常容易,实际为否),那么回测策略在不同周期的表现是否还有意义?通过人为分解周期来确定策略,那是就也是一种择时。

同样从数学概率的角度出发,一个策略要赚钱,应该是数学期望为正;数学期望 = 概率 * 收益率。而我以前测试过,在牛市、熊市、震荡市的情况下,同一个指标的胜率差别是极大的;所以,如果测试的时间范围不足以覆盖全部市场,那么你算出来的结论可能和长期运行的实盘会有很大差异。下面是我之前用单均线(20日MA)做的回测:在牛市的时候,胜率和收益率(单笔盈亏...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: KevinLe 、chenpaihao 、丢失的十年 、Luff123D 、嘻哈少年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我们的分歧在于:我的量化方法是用数学概率的思想来处理,而你的量化是用数学解方程的思想来处理。我提一个关注点:指标在不同市场情况下的概率是不同的。

同样从数学概率的角度出发,一个策略要赚钱,应该是数学期望为正;数学期望 = 概率 * 收益率。而我以前测试过,在牛市、熊市、震荡市的情况下,同一个指标的胜率差别是极大的;所以,如果测试的时间范围不足以覆盖全部市场,那么你算出来的结论可能和长期运行的实盘会有很大差异。下面是我之前用单均线(20日MA)做的回测:在牛市的时候,胜率和收益率(单笔盈亏)双高,而在熊市的时候,这两个变量是双低。

所以,我建议你找3个不同市场走势(单边上涨、单边下跌、震荡走平)的时间段,拆分开单独测试一下;然后我们看看结果再来讨论。

另外,如果说这个指标不是普适的(就像你说的MACD在国防ETF有效,但在其他ETF上可能无效),那么,我们需要了解这个情况的背后原因是什么。只有这样,我们在未来遇到突然大幅回撤的时候或者是相关政策法规变化的时候,才能够判断是否应该继续坚持这个策略还是放弃。

其实,从国内外市场的长期统计回测来看,在不考虑交易成本的情况下,趋势指标大概能做到跑平股指(主要的好处是夏普比率会比较高,因为隐含了止损机制);而均值回归类指标的长期收益要弱于趋势指标。

赞同来自: topdeck 、逐利 、人来人往777 、xujingquang 、大卫1988更多 »

楼主这几天震荡行情结果怎么样?结果正常,净值创了今年的新高了。

今年总共交易了33次,17次是正确的,正确率51.5%,和历史统计数据吻合,但正确的次数中包含了几个大正确,即规避掉大跌(6.79%,6.53%等),抓住大涨(10.37%,4.65%等),而错误的交易次数中,没有出现比较大错误。

今年标的跌幅-15.8%,交易系统盈利13.86%,两个月不到的时间跑赢标的29.7%。

交易系统交易明细

实盘成绩

京公网安备 11010802031449号

京公网安备 11010802031449号