Edge

Edge Chrome

Chrome Firefox

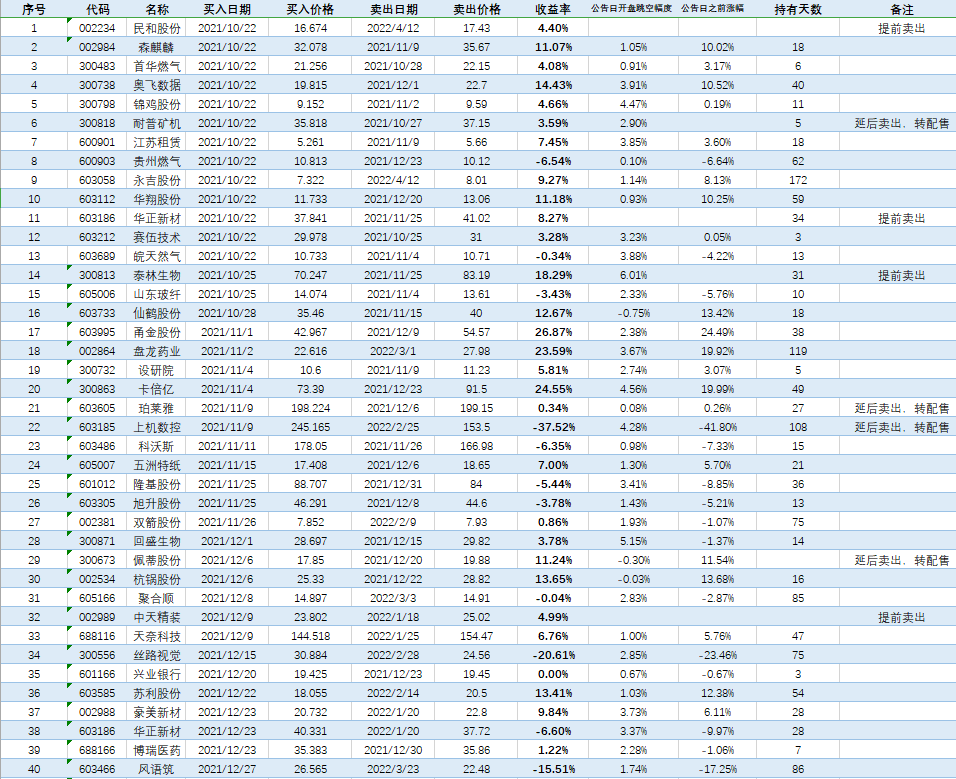

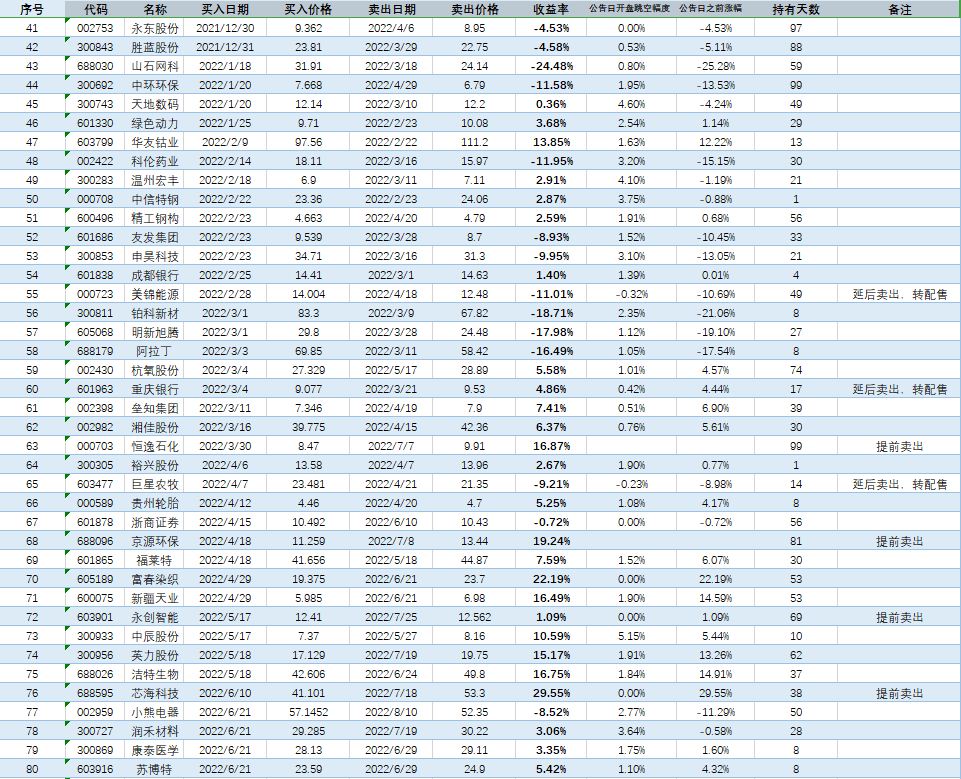

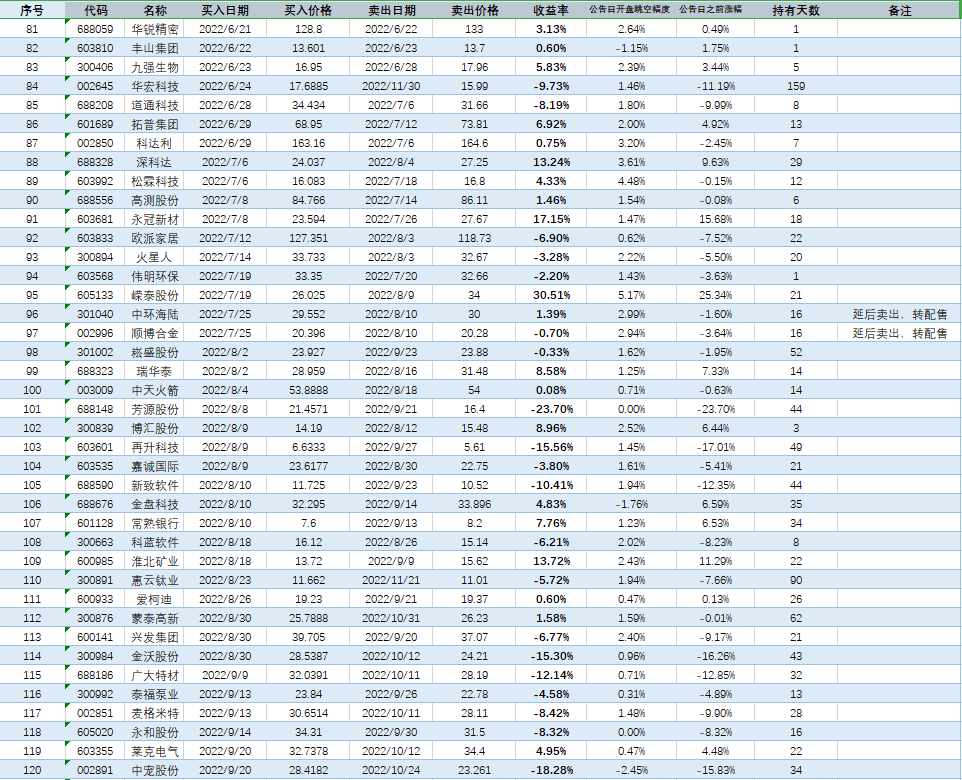

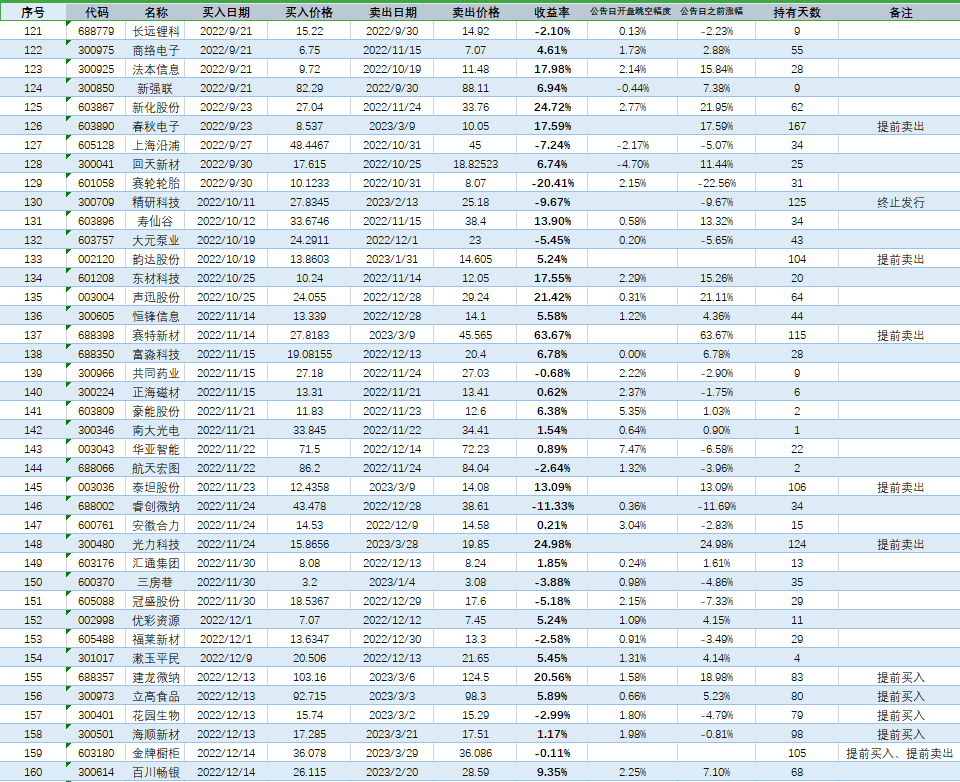

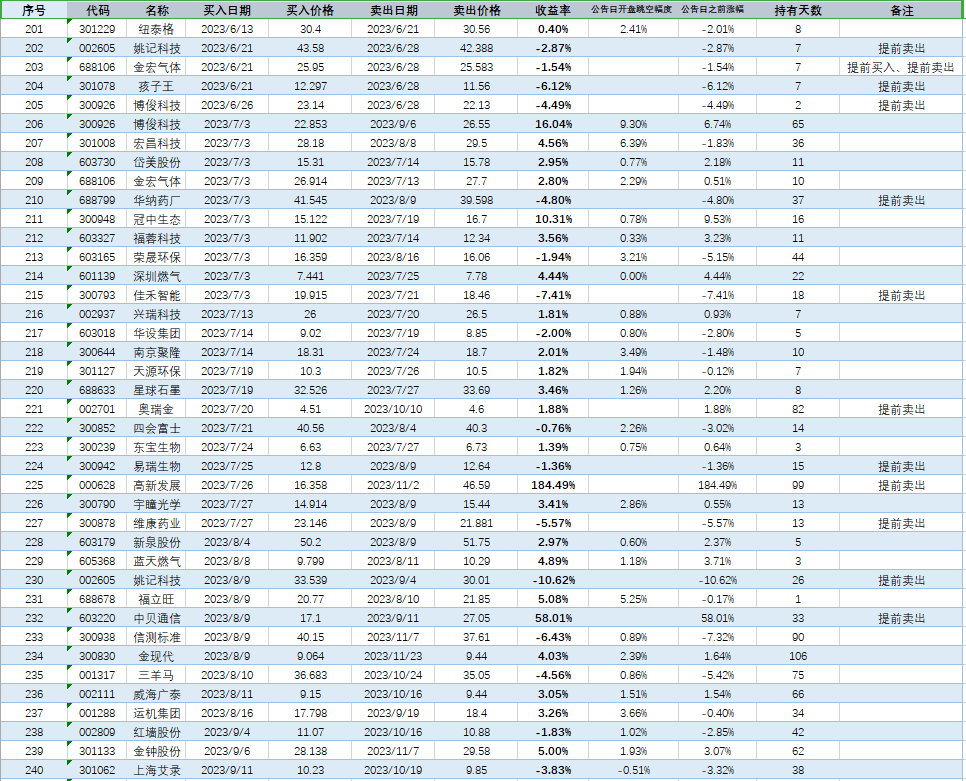

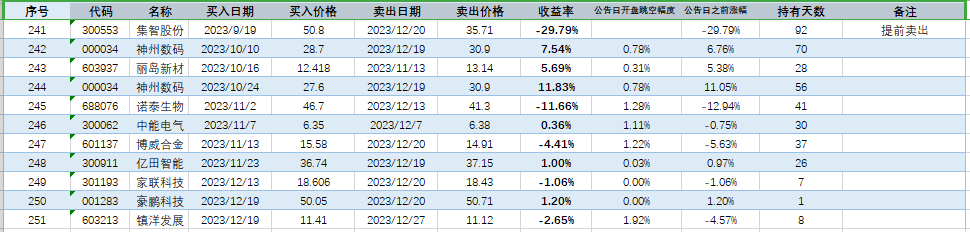

Firefox我做投资有记录台账的习惯,每一笔交易都有记录,便于统计分析。

两年来共完成交易251笔,胜率62.5%,每笔持仓约占总资金的8~10%,平均每笔收益率3.18%,其中公告日开盘平均高开1.68%,公告日之前持仓的平均收益率1.5%。可见套利与提前埋伏贡献的收益大致相当。

套利收益的逻辑很清晰,就是抢权配售引起的高开。

那提前埋伏的收益来自于哪里?

有人说是小市值股票本来就涨得好,我认为不完全对。

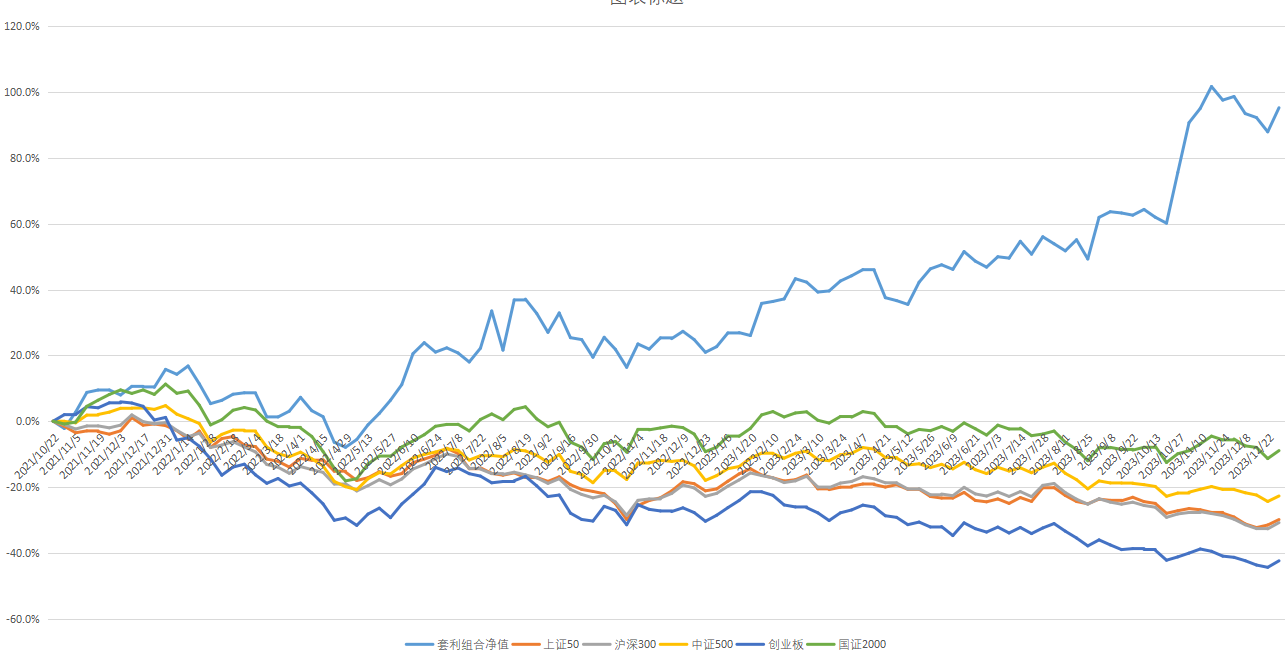

以国证2000指数为例,同期下跌9%,

而提前埋伏产生的收益是44.8%,明显高于任何指数,包括小盘股。

所以真正的逻辑是,大众参与提前埋伏的行为本身就推高了正股的股价,

套利行为本身形成了助推力!

这是整个策略真正迷人的地方!

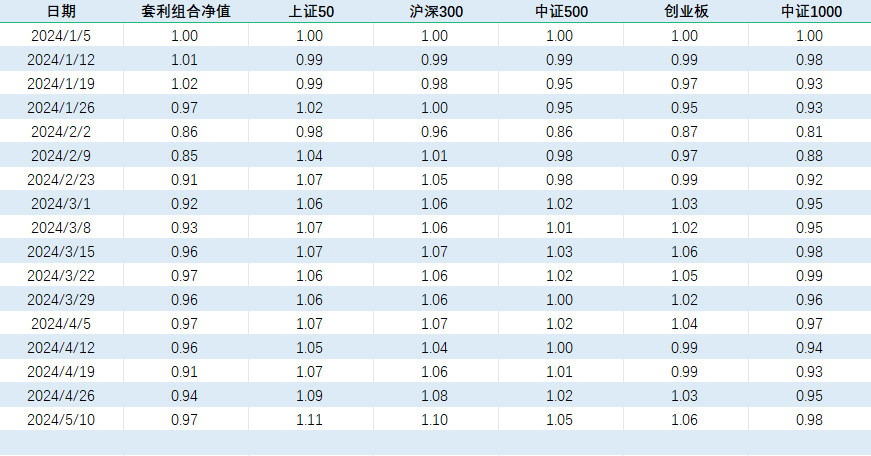

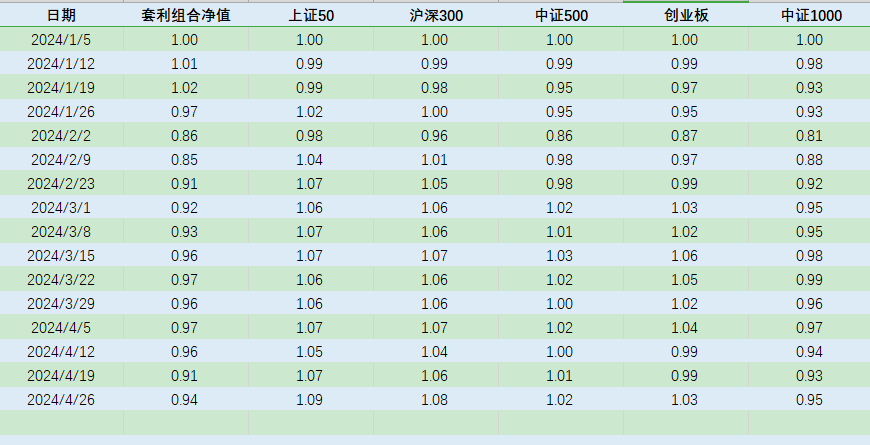

下面公布我的全部实盘记录!(因为本策略的初衷是套利,所以起了个名字叫“一年套利一百次”,在雪球中我也做了个同名的组合,也是实盘)。

—————————————————————————————————————————

2024年1月21日更新:

大家讨论较多的是,这个策略的底层逻辑是不是小市值策略。

先说我的看法,抛砖引玉:

不是,这个策略有自己的阿尔法,底层逻辑是抢权配售的溢价,

至于小市值策略,仅仅持有小市值股是没有超额收益的,还是要轮动起来才有阿尔法,而它的轮动原则与本策略的调仓规则是不同的。

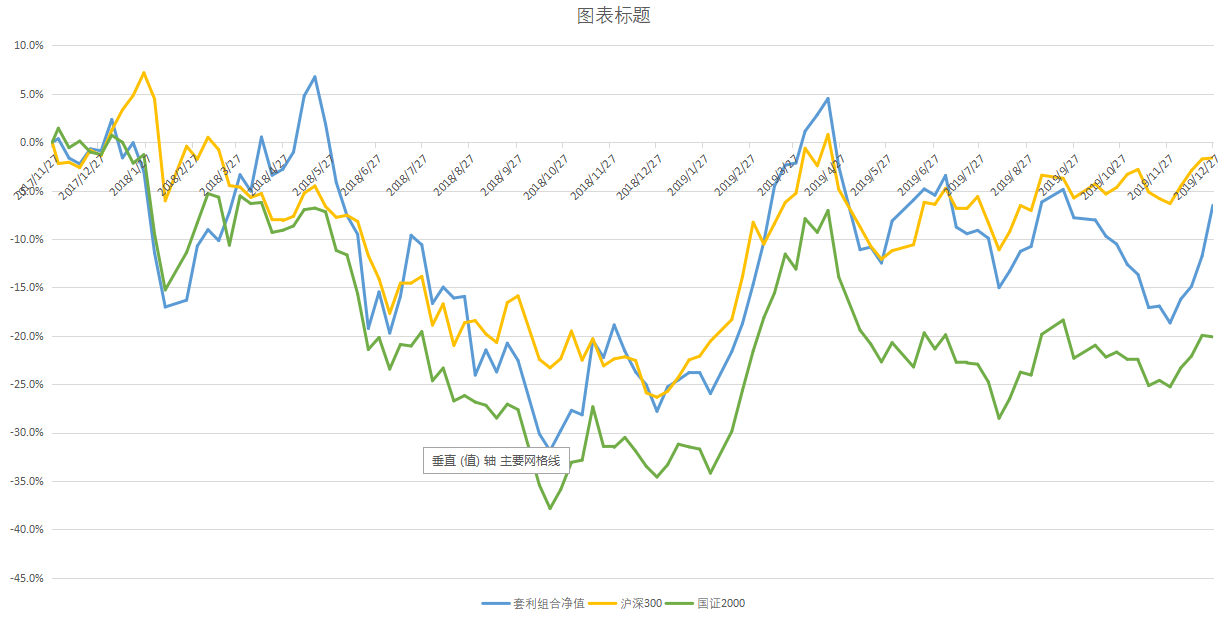

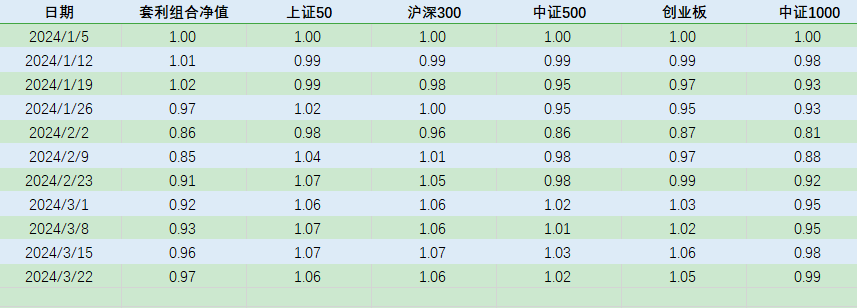

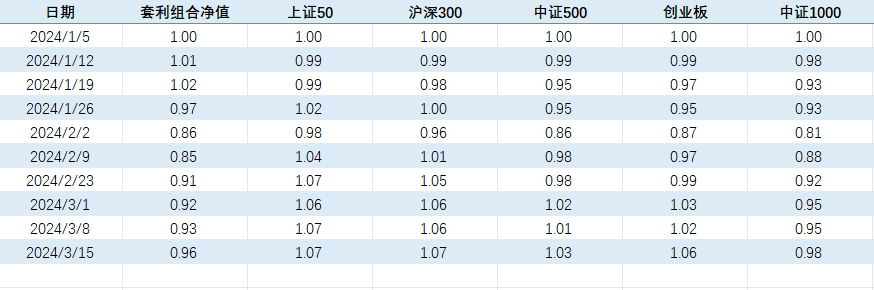

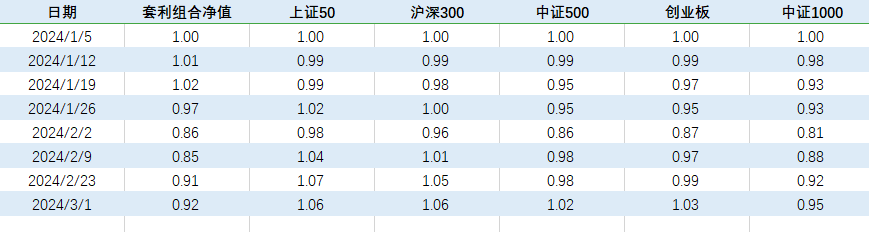

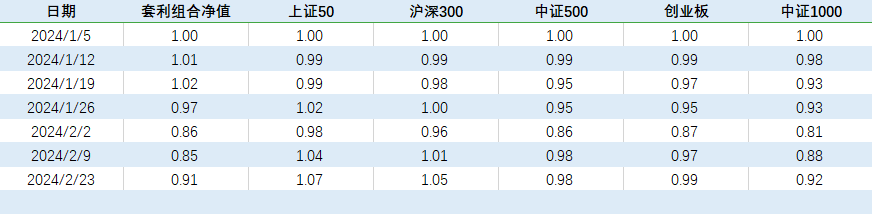

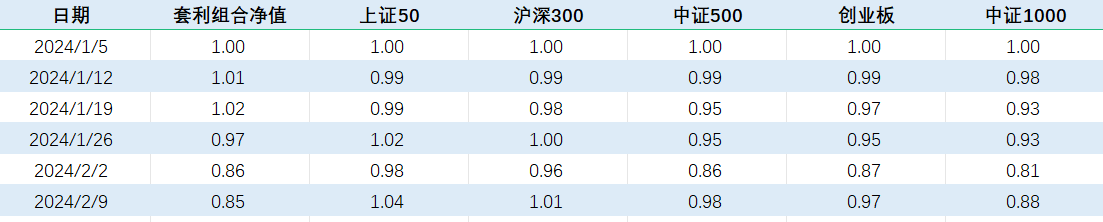

当然,比较一下还是有意义的,持有封基老师有一个小市值策略的雪球组合一直在更新,是很好的实例。感谢持有封基老师的分享,在此我们比较两种策略的收益曲线:

结果很意外,两者走势如此相似!

个中缘由,欢迎讨论…………

赞同来自: 乐鱼之乐 、流沙少帅 、泛舟Rain 、好奇心135

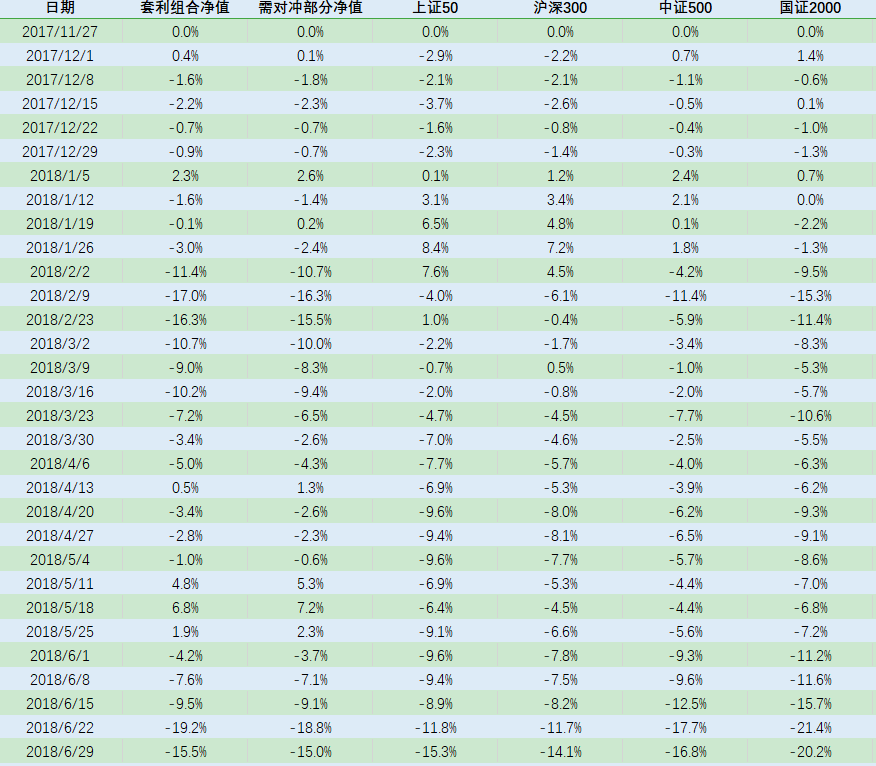

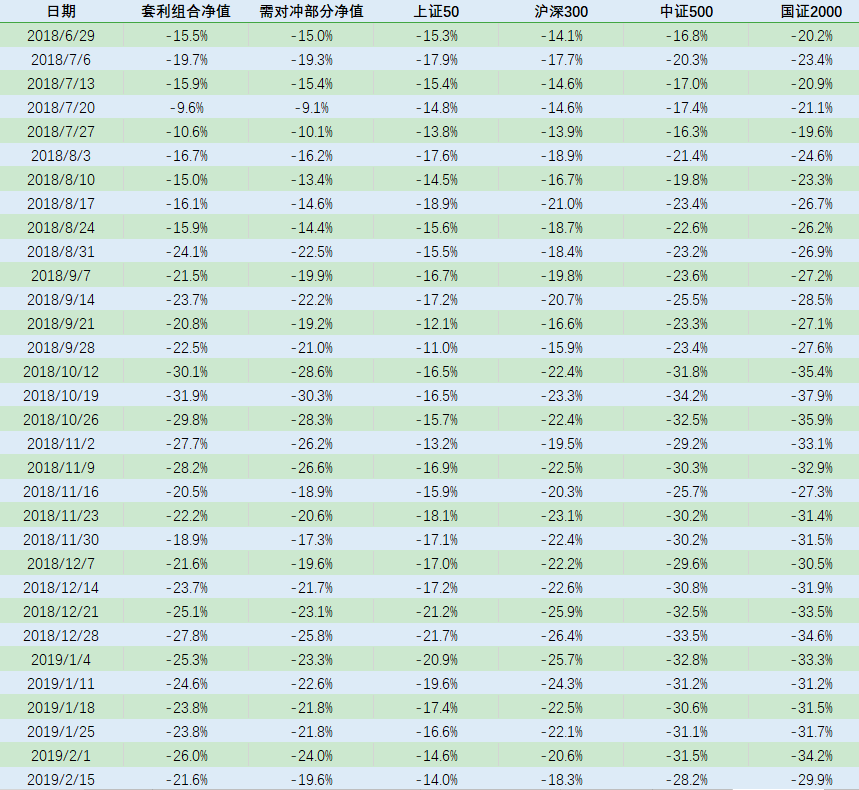

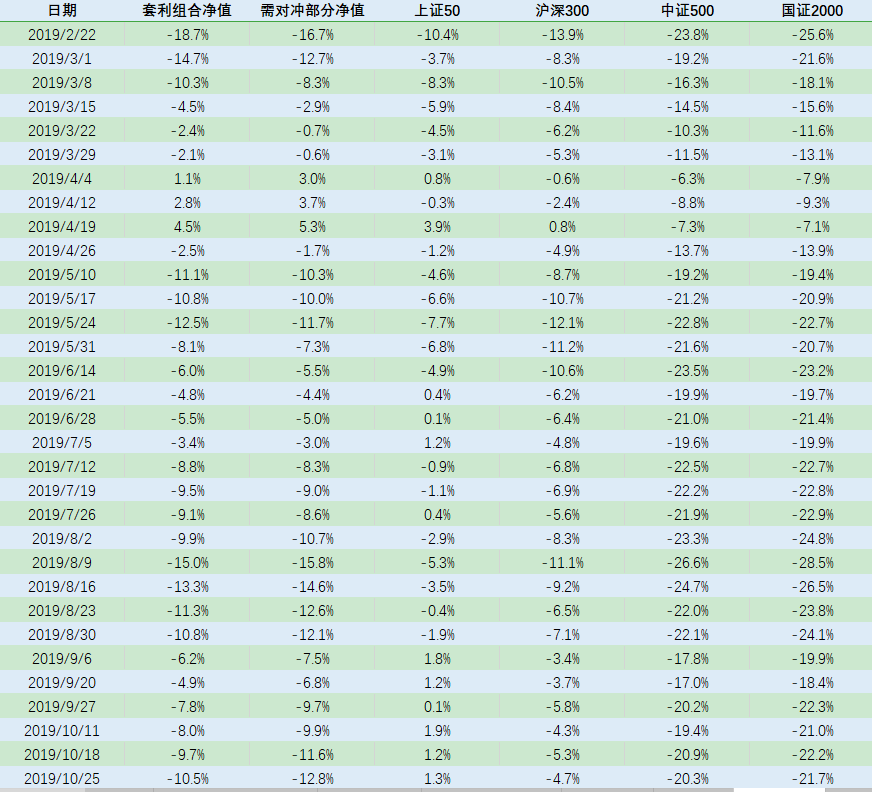

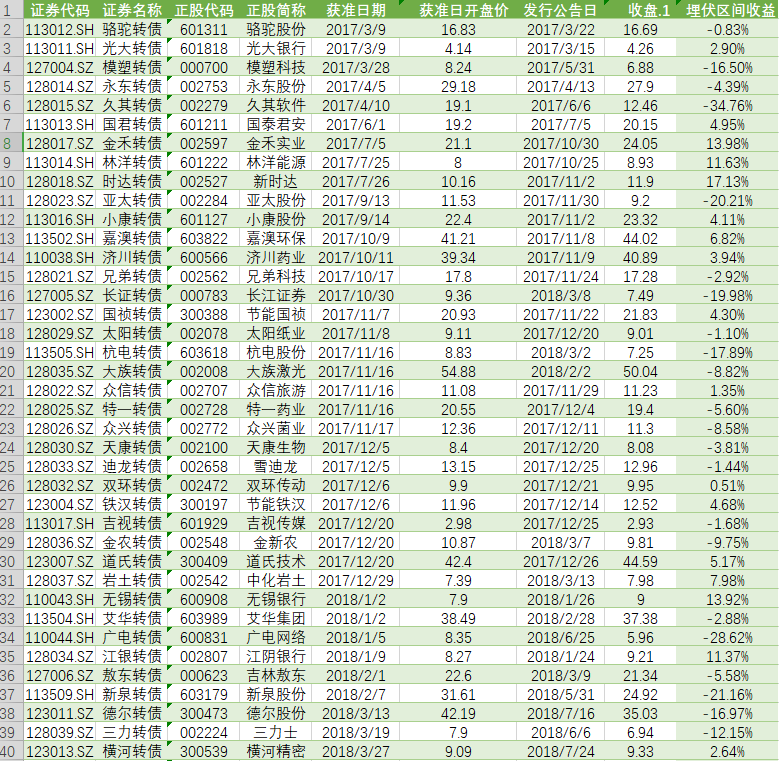

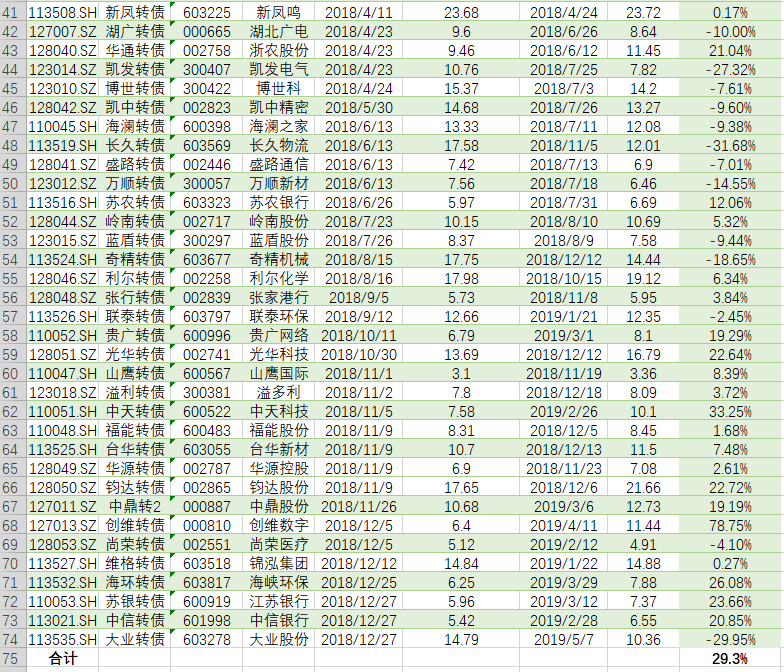

这个策略的底层是小市值的基础上做超额收益,目前小市值这个底层逻辑是否依然存续存疑。目前私募量化的赎回潮可能刚刚开始,若是后续延续17-19年的大市值结构的话,覆巢之下安有完卵?之前用VBA做过一个程序,在Excel上模拟本策略跑了一遍2017年11月以后的数据,这里截取至2019年12月。

不建议全仓操作单一类型策略

是的,实验结论符合你的说法,

这两年多的时期,策略收益-6.5%,同期上证50指数3.1%,国证2000指数-20.1%。

情况最差时策略收益-30.1%,同期上证50指数-16.5%,国证2000指数-35.4%。

赞同来自: jackymin001

说下我认为的逻辑吧,发转债的大部分是小盘微盘股,首先贝塔来源于小市值策略。我们看看现在大火的万得微盘股指数编制,“微盘股”主要包含全部A股中市值居于后400的个股,剔除ST、*ST、退市整理股、首发连板未打开的标的,每日更新成份。重要的是剔除部分,而能发转债的至少当时是优质的。选择待发转债股,即是选择了优质小微盘股。非常赞同

赞同来自: 乐鱼之乐 、黑洞君 、wjl127411 、灵活的蓝胖子 、gaokui16816888 、 、更多 »

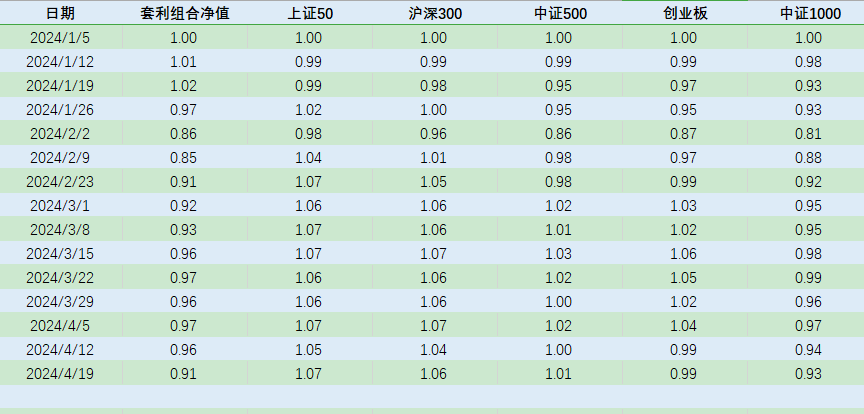

那这个策略的逻辑感觉不够硬, 有可能是微盘股牛市带来的,毕竟发可转债的大部分都是小盘股。你觉得是微盘股,那咱们就摆一摆数据,看看是不是:

但是我看这种策略同时间段大部分还不如微盘股策略,以后微盘股大幅回撤的时候这种策略是否还能经得住?

集思录上统计存续可转债552只,统计了一下,平均市值136亿,去掉银行股的话118亿,中位数60亿左右。

而中证1000平均市值104亿,国证2000平均市值68亿,微盘股(不含ST)平均也就十七八个亿。

所以,最接近可转债的指数是国证2000!

微盘股不是!

而同期国证2000指数的表现却明显不如本策略的表现。

赞同来自: sdu2011

同策略,ZH2120374,一直没想通逻辑,现在觉得更多是贝塔,是优质小市值策略不能否认你的说法。

我做了和小市值策略的对比,结果令我意外……

由于刚改了用户名,降级成了新人,不能发图

无图无真相,等能发图了我把结果公布给大家看

是的。所以楼主的108%收益是包含了楼主一些择时的逻辑的。那这个策略的逻辑感觉不够硬, 有可能是微盘股牛市带来的,毕竟发可转债的大部分都是小盘股。

但是我看这种策略同时间段大部分还不如微盘股策略,以后微盘股大幅回撤的时候这种策略是否还能经得住?

我进一步回测了2022+2023两年,按照实际的时间顺序,资金分成30分。2年的总收益27%吗?

买入点:核准同意公告。

卖出点:股权登记日。

实际收益为:27%。

亏损天数:118天。

最长连续亏损天数:91天。

我进一步回测了2022+2023两年,按照实际的时间顺序,资金分成30分。资金分成30份,一只股只买一份的话,大多数时间只能半仓。

买入点:核准同意公告。

卖出点:股权登记日。

实际收益为:27%。

亏损天数:118天。

最长连续亏损天数:91天。

一般同意注册的也就保持十五六只左右,偶尔达到二十只,有时只有十只。

所以,我的做法是资金分成10份,每只股票持仓10%左右。

全程处于满仓状态,资金使用率100%

我进一步回测了2022+2023两年,按照实际的时间顺序,资金分成30分。但是回撤太大了。受不了。

买入点:核准同意公告。

卖出点:股权登记日。

实际收益为:27%。

亏损天数:118天。

最长连续亏损天数:91天。

赞同来自: czcxh2006 、jackymin001 、张国梅

但是,这两年确实能赚大钱,应该是交易者的心态变了

谢谢楼主分享

赞同来自: wangchengf

你是怎么算的29.3%呀。我分析有误,

我按净值法到第53行已经亏了94%,到最后净值为0.70,亏30%,全靠19年初的行情翻盘。

如果按算术平均,两年总共是59.3%

但算术平均有个问题,比如-50%,100%,其实是刚好保本,但算术平均下来就是盈利50%。

数据我核对了两遍,不知道错在哪。

每只股持仓10%分散的话,两年总收益应该是3%,而不是30%

不能按照净值法,应按照平均法,因为不可能每只股都全仓持有

我用计算器算了下这些数据,累计的和确实是30%,但期间波动巨大,累计和随时可能变负。你说得对,我分析有误,

实际操作如果按20份分散,那么实际收益大约=30/20=1.5%。这还是累计和的维度。

每只股持仓10%的话,两年总收益应该是3%,而不是30%

赞同来自: jackymin001

主观臆断不可取,给你做一个2017年2018年的回测:你是怎么算的29.3%呀。

即使这两年转债不行,策略依然收益30%

我按净值法到第53行已经亏了94%,到最后净值为0.70,亏30%,全靠19年初的行情翻盘。

如果按算术平均,两年总共是59.3%

但算术平均有个问题,比如-50%,100%,其实是刚好保本,但算术平均下来就是盈利50%。

数据我核对了两遍,不知道错在哪。

赞同来自: KKKKKKK

主观臆断不可取,给你做一个2017年2018年的回测:我用计算器算了下这些数据,累计的和确实是30%,但期间波动巨大,累计和随时可能变负。

即使这两年转债不行,策略依然收益30%

实际操作如果按20份分散,那么实际收益大约=30/20=1.5%。这还是累计和的维度。

赞同来自: 枫叶fy 、jackymin001

和转债行情无关,核心还是股价判断,只是利用了抢权行情形成安全垫,提高了策略的胜率。而且实际收益中,有一部分带有偶然性因素,20%仓位的高新发展吃了超过200%的涨幅2017-2018年,转债50-80很普遍,这个策略效果不一定。

赞同来自: jackymin001 、jgregkm 、gaokui16816888 、wangchengf 、neverfailor 、更多 »

也想探讨一下,这两年转债相关策略都在盈利。是不是也是和转债的行情好相关呢。和转债行情无关,核心还是股价判断,只是利用了抢权行情形成安全垫,提高了策略的胜率。而且实际收益中,有一部分带有偶然性因素,20%仓位的高新发展吃了超过200%的涨幅

京公网安备 11010802031449号

京公网安备 11010802031449号