Edge

Edge Chrome

Chrome Firefox

Firefox

今天的市场别提多刺激,早上的时候各种一泻千里,下午郭嘉队凭实力暴力拉起,走出了好大一个V,沪深300从跌1个多点到收盘涨了1.4%,波动很大。

今天下午收盘后开了发布会,央行2月5日下调存款准备金0.5个百分点,向市场提供长期流动性约1万亿。

昨天还在说1月份LPR没降其实有点出乎市场预料,果然今天就放利好了,而且是全面降准50bp,这个力度还是很大的了。

可能郭嘉也知道今年年关难过,多释放流动性,那么下月lpr跟着降的预期增大了。

权益类今天表现都算不错,转债等权指数还没红,今日跌0.35%,中位数110.5,降了0.5元。转债今天继续做调仓处理,目前基本属于满仓了,不过还是留了点网格资金以及部分充当现金等价物保证流动性。

如果这轮转债中位数回撤到极端的100的话,那么我可能就会去场外多找点资金来加了,因为这样的机会实在太难得。

今日东南、佳禾转债上市,东南109开收于105,佳禾108开收于104.3,虽然开盘不是最高价,但也基本都是开盘即巅峰了。

转债当下这种行情,两只新债规模又都不小,所以高开低走也算是预期内的事情了,谁让他们来的不是时候呢。

明日姚记转债可进行申购,转股价值不错,祝大家好运。

......

姚记转债:(正股代码:002605,配债代码:080605)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.831亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

姚记科技今日收盘价23.27,转股价21.53,转股价值=转债面值/转股价*正股价=100/21.53*23.27=108.08,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.7+2.5+115=121,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.3662%,纯债价值简化计算74.72,纯债价值低。

公司简介:

姚记科技属于传媒游戏业,公司作为全国知名扑克品牌,市场占有率高,综合竞争实力强,近年来公司资产规模和营收持续增长,经营活动现金流情况良好。

公司成立于1994年,上市时间2011年8月,目前公司市值95.9亿,有息负债率12.45%,当前市盈率PE16.399,市净率PB2.977。

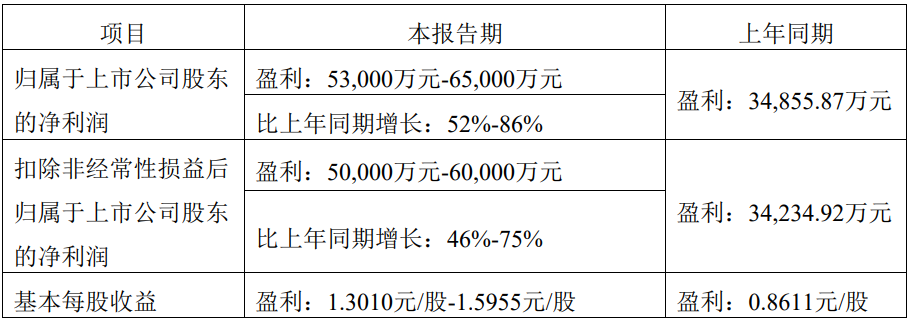

2023年度业绩预告公告:

预计2023年公司营业收入同向上升,归属上市公司股东的净利润同比增长52~68%。

主要风险:

1、游戏行业竞争激烈。

2、近年来公司并购行为较为频繁,并存在关联方资产转让情形,给公司资源整合与管理带来一定压力,存在一定商誉减值风险。

3、公司拥有多名实控人,各自持有公司股权较为分散,存在一定的控制权变更风险。

4、债务规模增长较快,2018-2020年底,公司全部债务持续增长,年均复合增长率49.08%。

募集资金用途:

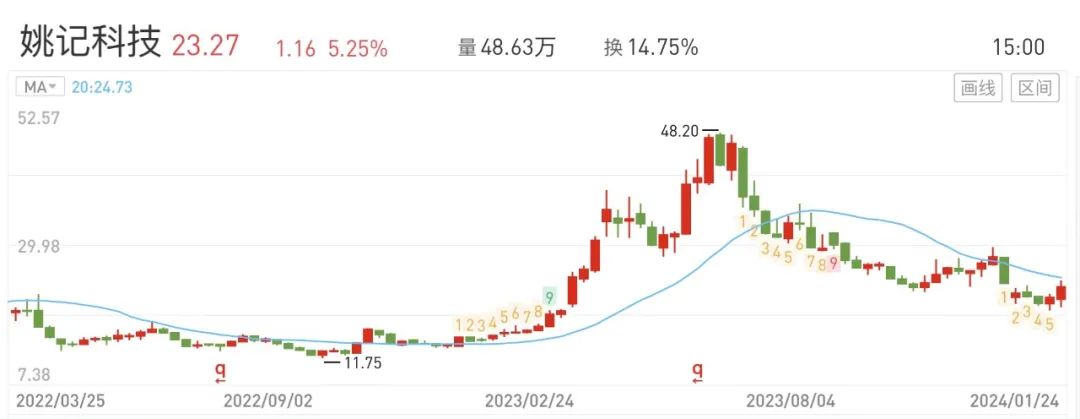

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-7.48%,结合A+级相似的转债、正股质地等综合因素目前给予15%的溢价率,正常价值预估:108.08*1.15=125

假设原始股东配售68%,网上按1.86亿计算,顶格申购单账户约中18600/900/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

今天下午收盘后开了发布会,央行2月5日下调存款准备金0.5个百分点,向市场提供长期流动性约1万亿。

昨天还在说1月份LPR没降其实有点出乎市场预料,果然今天就放利好了,而且是全面降准50bp,这个力度还是很大的了。

可能郭嘉也知道今年年关难过,多释放流动性,那么下月lpr跟着降的预期增大了。

权益类今天表现都算不错,转债等权指数还没红,今日跌0.35%,中位数110.5,降了0.5元。转债今天继续做调仓处理,目前基本属于满仓了,不过还是留了点网格资金以及部分充当现金等价物保证流动性。

如果这轮转债中位数回撤到极端的100的话,那么我可能就会去场外多找点资金来加了,因为这样的机会实在太难得。

今日东南、佳禾转债上市,东南109开收于105,佳禾108开收于104.3,虽然开盘不是最高价,但也基本都是开盘即巅峰了。

转债当下这种行情,两只新债规模又都不小,所以高开低走也算是预期内的事情了,谁让他们来的不是时候呢。

明日姚记转债可进行申购,转股价值不错,祝大家好运。

......

姚记转债:(正股代码:002605,配债代码:080605)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.831亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

姚记科技今日收盘价23.27,转股价21.53,转股价值=转债面值/转股价*正股价=100/21.53*23.27=108.08,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.7+2.5+115=121,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.3662%,纯债价值简化计算74.72,纯债价值低。

公司简介:

姚记科技属于传媒游戏业,公司作为全国知名扑克品牌,市场占有率高,综合竞争实力强,近年来公司资产规模和营收持续增长,经营活动现金流情况良好。

公司成立于1994年,上市时间2011年8月,目前公司市值95.9亿,有息负债率12.45%,当前市盈率PE16.399,市净率PB2.977。

2023年度业绩预告公告:

预计2023年公司营业收入同向上升,归属上市公司股东的净利润同比增长52~68%。

主要风险:

1、游戏行业竞争激烈。

2、近年来公司并购行为较为频繁,并存在关联方资产转让情形,给公司资源整合与管理带来一定压力,存在一定商誉减值风险。

3、公司拥有多名实控人,各自持有公司股权较为分散,存在一定的控制权变更风险。

4、债务规模增长较快,2018-2020年底,公司全部债务持续增长,年均复合增长率49.08%。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-7.48%,结合A+级相似的转债、正股质地等综合因素目前给予15%的溢价率,正常价值预估:108.08*1.15=125

假设原始股东配售68%,网上按1.86亿计算,顶格申购单账户约中18600/900/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号