Edge

Edge Chrome

Chrome Firefox

Firefox

今天又是麻木的一天,4852只个股下跌,228只上涨,账户中除了两只美指以及个别转债其他都是绿的。

大A在24年的开头就完成了23年整年的“辉煌战绩“,上证虽然保在2800,可怜了科创、创业指数,高位下来还在一去不回头中。

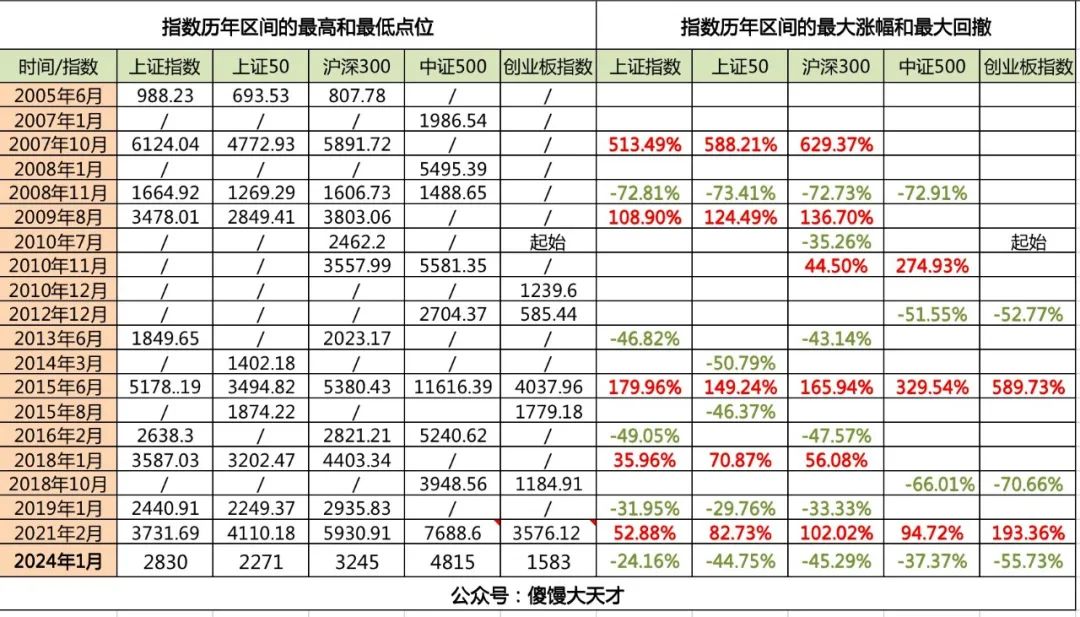

更新了下历史回撤数据,上次更新是22年3月的时候,用来感受回撤的大概情况以及评估未来可能继续下跌的空间。

时隔近两年,把今天的数据更新上去后就感觉跟历史的几轮又大差不差了,果然历史总是惊人的相似啊。

历史回撤对比来看(08年除外),沪深300和上证50目前的跌幅感觉倒是差的不多了,中证500回撤还不到40%,不知道未来还有多少下跌空间,当然中证500最近一轮的上涨的也没过去的多。

数据仅供参考,不作为加建仓的依据,根据自己实际情况做出合理的配置。转债当债持有,继续躺平。

......

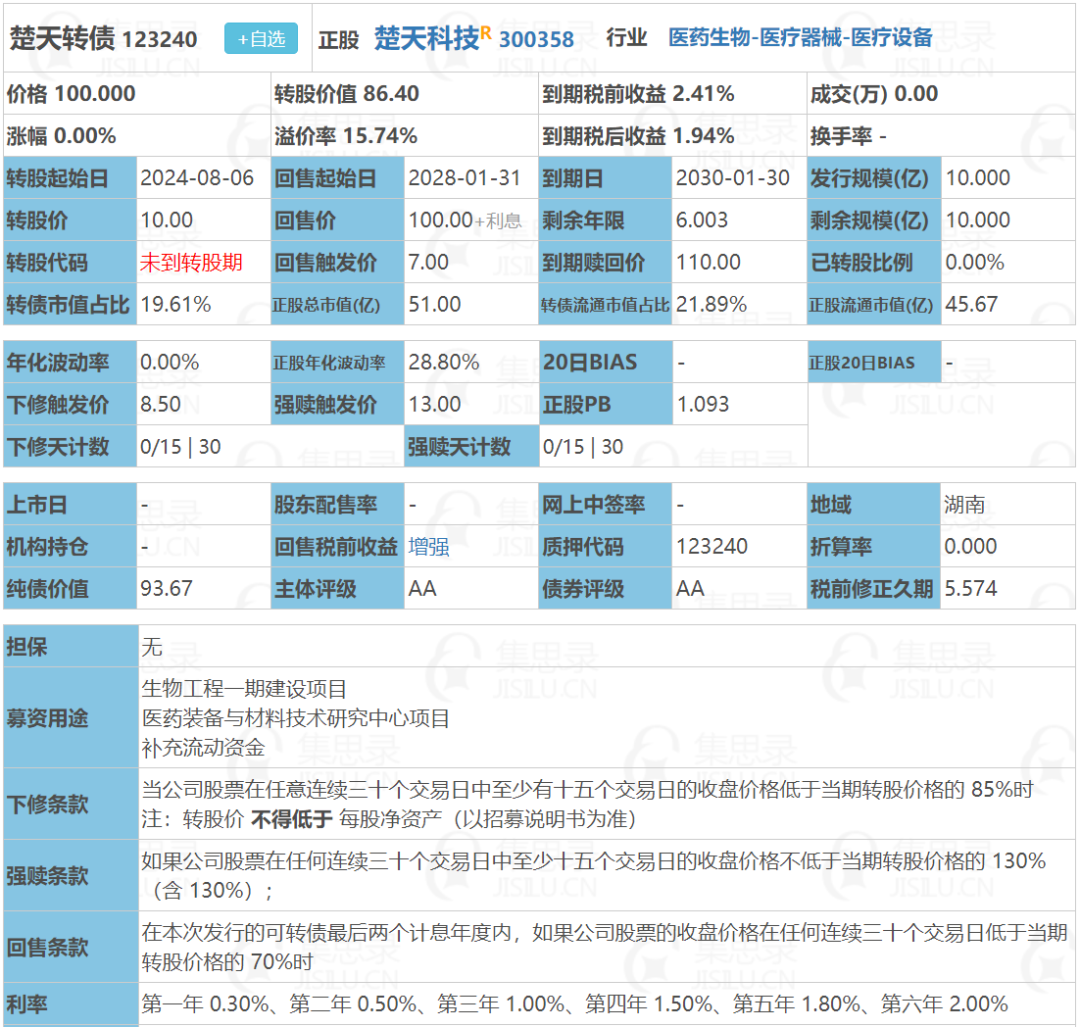

明日楚天转债可进行申购。

楚天转债:(正股代码:300358,配债代码:380358)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

楚天科技今日收盘价8.64,转股价10,转股价值=转债面值/转股价*正股价=100/10*8.64=86.4,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.5488%,纯债价值简化计算93.37,纯债价值较好。

公司简介:

楚天科技属于医药生物业,公司作为国内领先的制药设备提供商之一,在产业布局、技术研发、制造工艺等方面具有竞争优势,整理竞争力较强,近年来营业总收入和利润总额均呈增长态势。

公司成立于2002年,上市时间2014年1月,目前公司市值51亿,有息负债率13.61%,当前市盈率PE13.824,市净率PB1.093。

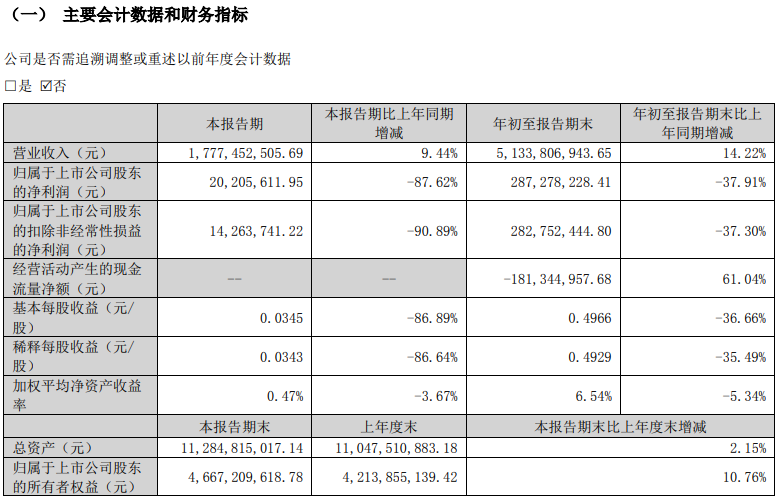

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长14.21%,归属上市公司股东的净利润同比减少37.91%。

主要风险:

1、高端制药装备进口替代不及预期风险。

2、原材料价格波动风险。

3、存货和应收账款占比高,对营运资金存在占用。

4、商誉可能面临一定减值风险。

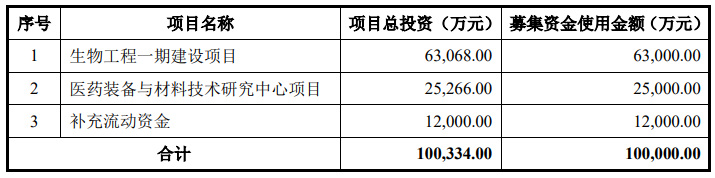

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率15.74%,结合AA级相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:86.4*1.26=109。

假设原始股东配售70%,网上按3亿计算,顶格申购单账户约中30000/900/1000=0.033签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

大A在24年的开头就完成了23年整年的“辉煌战绩“,上证虽然保在2800,可怜了科创、创业指数,高位下来还在一去不回头中。

更新了下历史回撤数据,上次更新是22年3月的时候,用来感受回撤的大概情况以及评估未来可能继续下跌的空间。

时隔近两年,把今天的数据更新上去后就感觉跟历史的几轮又大差不差了,果然历史总是惊人的相似啊。

历史回撤对比来看(08年除外),沪深300和上证50目前的跌幅感觉倒是差的不多了,中证500回撤还不到40%,不知道未来还有多少下跌空间,当然中证500最近一轮的上涨的也没过去的多。

数据仅供参考,不作为加建仓的依据,根据自己实际情况做出合理的配置。转债当债持有,继续躺平。

......

明日楚天转债可进行申购。

楚天转债:(正股代码:300358,配债代码:380358)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

楚天科技今日收盘价8.64,转股价10,转股价值=转债面值/转股价*正股价=100/10*8.64=86.4,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.5488%,纯债价值简化计算93.37,纯债价值较好。

公司简介:

楚天科技属于医药生物业,公司作为国内领先的制药设备提供商之一,在产业布局、技术研发、制造工艺等方面具有竞争优势,整理竞争力较强,近年来营业总收入和利润总额均呈增长态势。

公司成立于2002年,上市时间2014年1月,目前公司市值51亿,有息负债率13.61%,当前市盈率PE13.824,市净率PB1.093。

2023年三季度报告公告:

2023年第三季度公司营业收入同比增长14.21%,归属上市公司股东的净利润同比减少37.91%。

主要风险:

1、高端制药装备进口替代不及预期风险。

2、原材料价格波动风险。

3、存货和应收账款占比高,对营运资金存在占用。

4、商誉可能面临一定减值风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率15.74%,结合AA级相似的转债、正股质地等综合因素目前给予26%的溢价率,正常价值预估:86.4*1.26=109。

假设原始股东配售70%,网上按3亿计算,顶格申购单账户约中30000/900/1000=0.033签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号