Edge

Edge Chrome

Chrome Firefox

Firefox

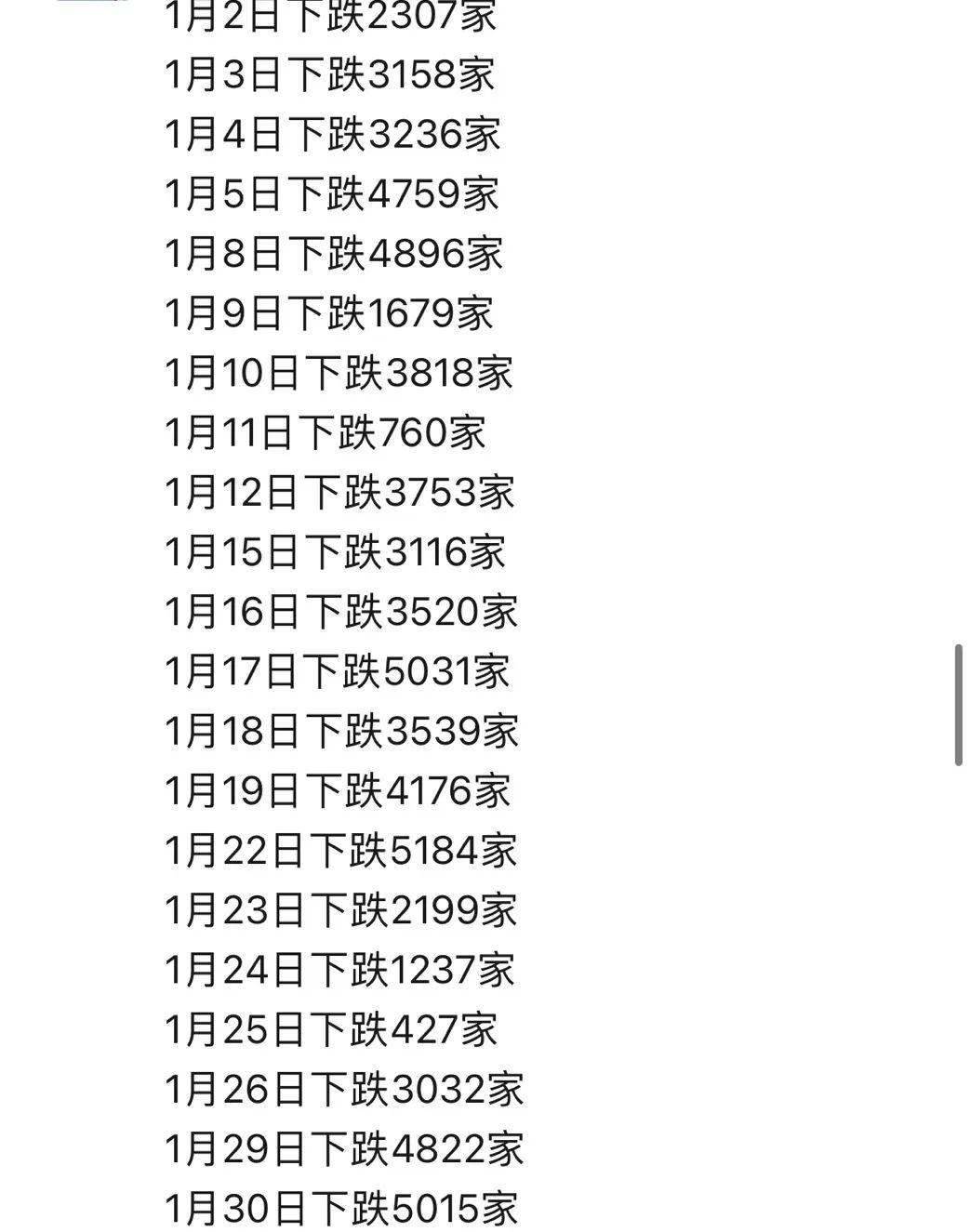

昨晚不少公司都发布了预亏损公告,在当前环境下无疑又多了个新下跌的理由。24年开头的这一轮暴跌来得又快又猛,本月虽然上证和沪深300跌幅在6个点左右,但中小盘股已彻底崩了。

一月份科创50跌19.62%,创业板跌16.81%,中证1000跌18.7%,中证2000跌20%。个股而言没有最惨只有更惨,全市共5000多只票本月中位数跌幅达20%。

如果说23年的下跌大家还能扛,最近网上已经开始弥漫着绝望的气息了,破位下行中,雪球产品又要爆掉一批。

有人问底在哪里,底很难猜,里面躺着千千万万的尸体,都是真金白银砸出来的,只有走过去了再回头看才发现原来那个就是底。

虽然内心有诸多想法,但都已经都到这个份上了,就按照既定的策略继续前进就行了。如果真的出了很大问题,那无论你的钱在国内哪里都差不了太多。

均衡配置,关闭账户,好好生活。

今日转债等权指数跌1.41%,中位数108.5,距离21年初的100越来越近。转债中更多对应的是中小盘公司,除了整体估值的回撤,正股暴跌跟随正股下跌也是原因之一。

不过即便如此,转债的抗跌性还是比较明显的,分散持有且尽量避免问题债,随着时间的推移以及越来越多的下修,未来价格回归也是可预见的,耐心持债等待中。

明日卡倍转02上市,龙星转债可进行申购。

1

卡倍转02:

卡倍亿今日收盘价35.2,转股价格49.1,当前转股价值=转债面值/转股价格*正股价格=71.82。

卡倍亿1月10日(申购日前一工作日)收盘价为47.89,申购日1月11日。

在这过去的大半个月时间里,卡倍亿股价下跌26.5%,转股价值从97.72下跌到71.82。

个人看法:

卡倍转02A+级别,规模5.29亿,原始股东配售率87.02%,单账户顶格申购中0.008签,溢价率由申购前一日的2.34%变为39.23%。

根据之前测评综合,结合当前环境给予50%的溢价率,正常价值预估:71.82*1.5=108,流通量不到2亿,看看能不能来点流动性溢价吧。

卡倍转02测评:1月11日卡倍转02申购

2

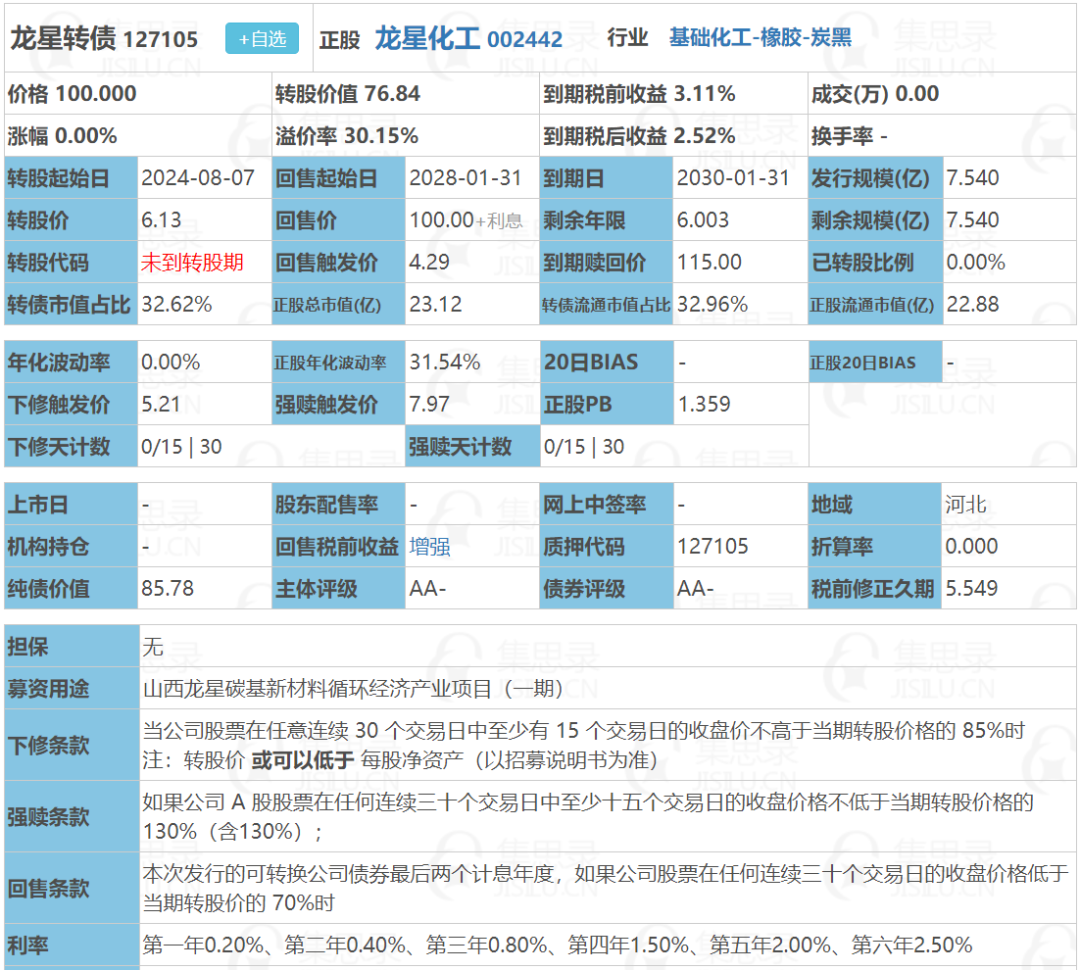

龙星转债:(正股代码:002442,配债代码:082442)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.54亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

龙星化工今日收盘价4.71,转股价6.13,转股价值=转债面值/转股价*正股价=100/6.13*4.71=76.84,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率5.8581%,纯债价值简化计算85.2,纯债价值一般。

公司简介:

龙星化工属于基础化工业,公司炭黑产能规模在国内处于领先水平,且具备一定的工艺技术优势,与国内外众多知名大型轮胎企业如风神轮胎等建立了长期稳定的合作关系,产能利用率很高。

公司成立于1994年,上市时间2010年7月,目前公司市值23.12亿,有息负债率43.79%,当前市盈率PE20.39,市净率PB1.359。

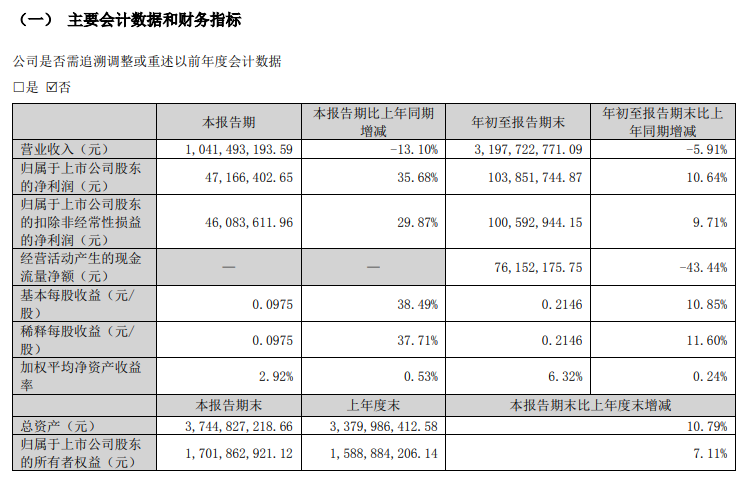

2023年三季度报告公告:

2023年第三季度公司营业收入同比减少5.91%,归属上市公司股东的净利润同比增长10.64%。

主要风险:

1、原材料价格波动风险。

2、产能类型相对单一,易受行业景气度影响。

3、应收账款规模较大,对资金形成较大占用。

4、短期债务占比很高。

募集资金用途:

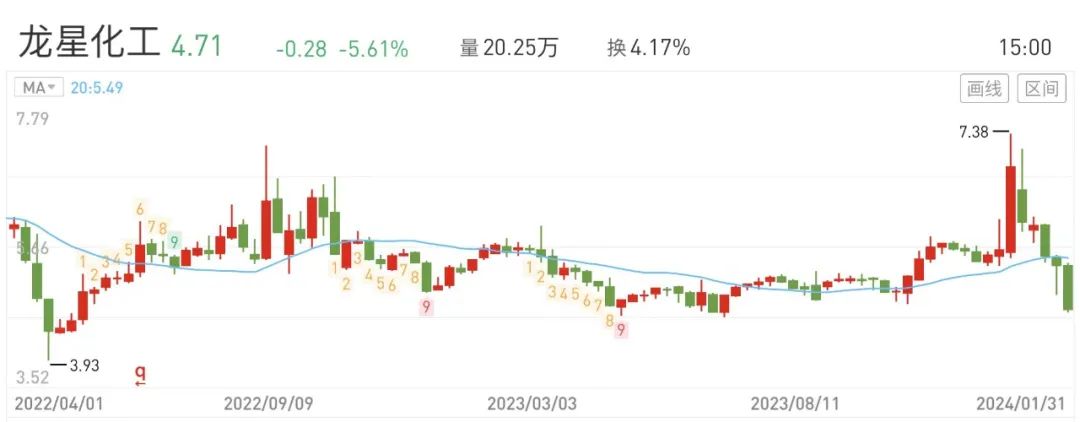

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率30.15%,结合AA-级相似的转债、正股质地等综合因素目前给予41%的溢价率,正常价值预估:76.84*1.41=109

假设原始股东配售68%,网上按2.4亿计算,顶格申购单账户约中24000/900/1000=0.026签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

一月份科创50跌19.62%,创业板跌16.81%,中证1000跌18.7%,中证2000跌20%。个股而言没有最惨只有更惨,全市共5000多只票本月中位数跌幅达20%。

如果说23年的下跌大家还能扛,最近网上已经开始弥漫着绝望的气息了,破位下行中,雪球产品又要爆掉一批。

有人问底在哪里,底很难猜,里面躺着千千万万的尸体,都是真金白银砸出来的,只有走过去了再回头看才发现原来那个就是底。

虽然内心有诸多想法,但都已经都到这个份上了,就按照既定的策略继续前进就行了。如果真的出了很大问题,那无论你的钱在国内哪里都差不了太多。

均衡配置,关闭账户,好好生活。

今日转债等权指数跌1.41%,中位数108.5,距离21年初的100越来越近。转债中更多对应的是中小盘公司,除了整体估值的回撤,正股暴跌跟随正股下跌也是原因之一。

不过即便如此,转债的抗跌性还是比较明显的,分散持有且尽量避免问题债,随着时间的推移以及越来越多的下修,未来价格回归也是可预见的,耐心持债等待中。

明日卡倍转02上市,龙星转债可进行申购。

1

卡倍转02:

卡倍亿今日收盘价35.2,转股价格49.1,当前转股价值=转债面值/转股价格*正股价格=71.82。

卡倍亿1月10日(申购日前一工作日)收盘价为47.89,申购日1月11日。

在这过去的大半个月时间里,卡倍亿股价下跌26.5%,转股价值从97.72下跌到71.82。

个人看法:

卡倍转02A+级别,规模5.29亿,原始股东配售率87.02%,单账户顶格申购中0.008签,溢价率由申购前一日的2.34%变为39.23%。

根据之前测评综合,结合当前环境给予50%的溢价率,正常价值预估:71.82*1.5=108,流通量不到2亿,看看能不能来点流动性溢价吧。

卡倍转02测评:1月11日卡倍转02申购

2

龙星转债:(正股代码:002442,配债代码:082442)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.54亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

龙星化工今日收盘价4.71,转股价6.13,转股价值=转债面值/转股价*正股价=100/6.13*4.71=76.84,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率5.8581%,纯债价值简化计算85.2,纯债价值一般。

公司简介:

龙星化工属于基础化工业,公司炭黑产能规模在国内处于领先水平,且具备一定的工艺技术优势,与国内外众多知名大型轮胎企业如风神轮胎等建立了长期稳定的合作关系,产能利用率很高。

公司成立于1994年,上市时间2010年7月,目前公司市值23.12亿,有息负债率43.79%,当前市盈率PE20.39,市净率PB1.359。

2023年三季度报告公告:

2023年第三季度公司营业收入同比减少5.91%,归属上市公司股东的净利润同比增长10.64%。

主要风险:

1、原材料价格波动风险。

2、产能类型相对单一,易受行业景气度影响。

3、应收账款规模较大,对资金形成较大占用。

4、短期债务占比很高。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率30.15%,结合AA-级相似的转债、正股质地等综合因素目前给予41%的溢价率,正常价值预估:76.84*1.41=109

假设原始股东配售68%,网上按2.4亿计算,顶格申购单账户约中24000/900/1000=0.026签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号