Edge

Edge Chrome

Chrome Firefox

Firefox1月底的更新

新的一年开始了,不过第一个月确实比较惨啊,算是迎头一记闷棍,哈哈~没办法了,先整一碗鸡汤吧;我先干了,大家随意。

芒格在《穷查理宝典》中说:“妒忌,是一种愚蠢的罪行;因为它是仅有的一种你不可能得到任何乐趣的罪行”。

那么,反过来想:我们不嫉妒、而是去“比烂”,虽然浮亏不会少,但心情是不是会好一些呢?

反正,对我这样俗人来说,是的 —— 嗯,既怕兄弟吃不饱,又怕兄弟开路虎~

- 今年1月,虽然 沪深300 只跌了 6.3%、Wind全A 只跌了 12.6%;但实际上,个股的中位数跌幅为 20.12%;换句话说,只要大家的股票持仓跌幅小于20%;至少跑赢了市场上一半的人。

- 今年1月,虽然跌得比较惨(个股中位数跌幅 20.12%),但和2016年1月的个股跌幅中位数 30.60%相比,还是要好不少的。

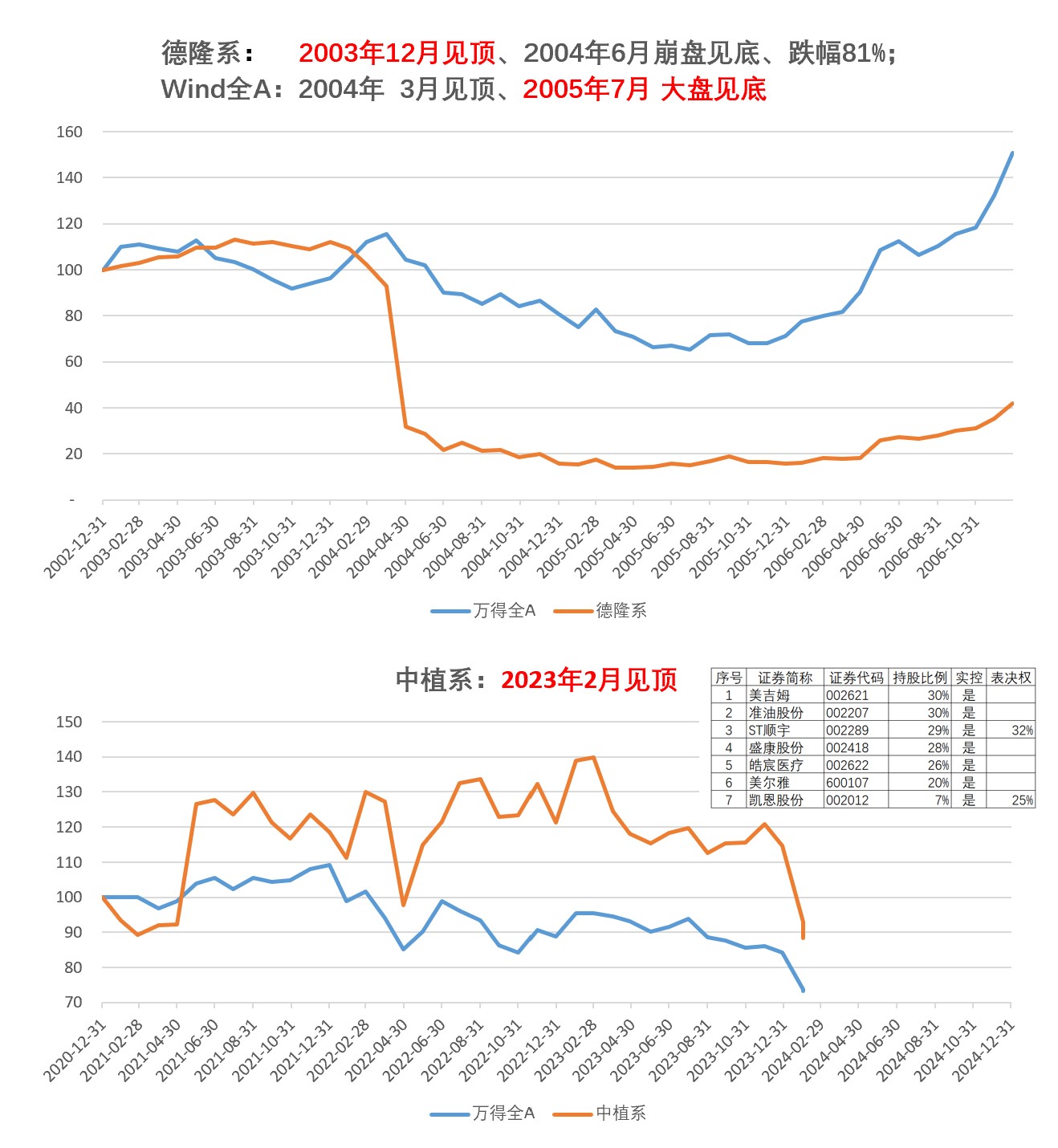

这几年来,从P2P开始,各种信贷泡沫陆续破裂;最近的恒大、中植、鼎益丰等等 亦复如是。

信贷周期的收缩阶段和去泡沫过程,总是比较痛苦和难熬的;和这些泡沫资产/骗局的投资者/投机者相比,股民的情况还是要好些的 —— 起码还有玉米和面可以吃 ......

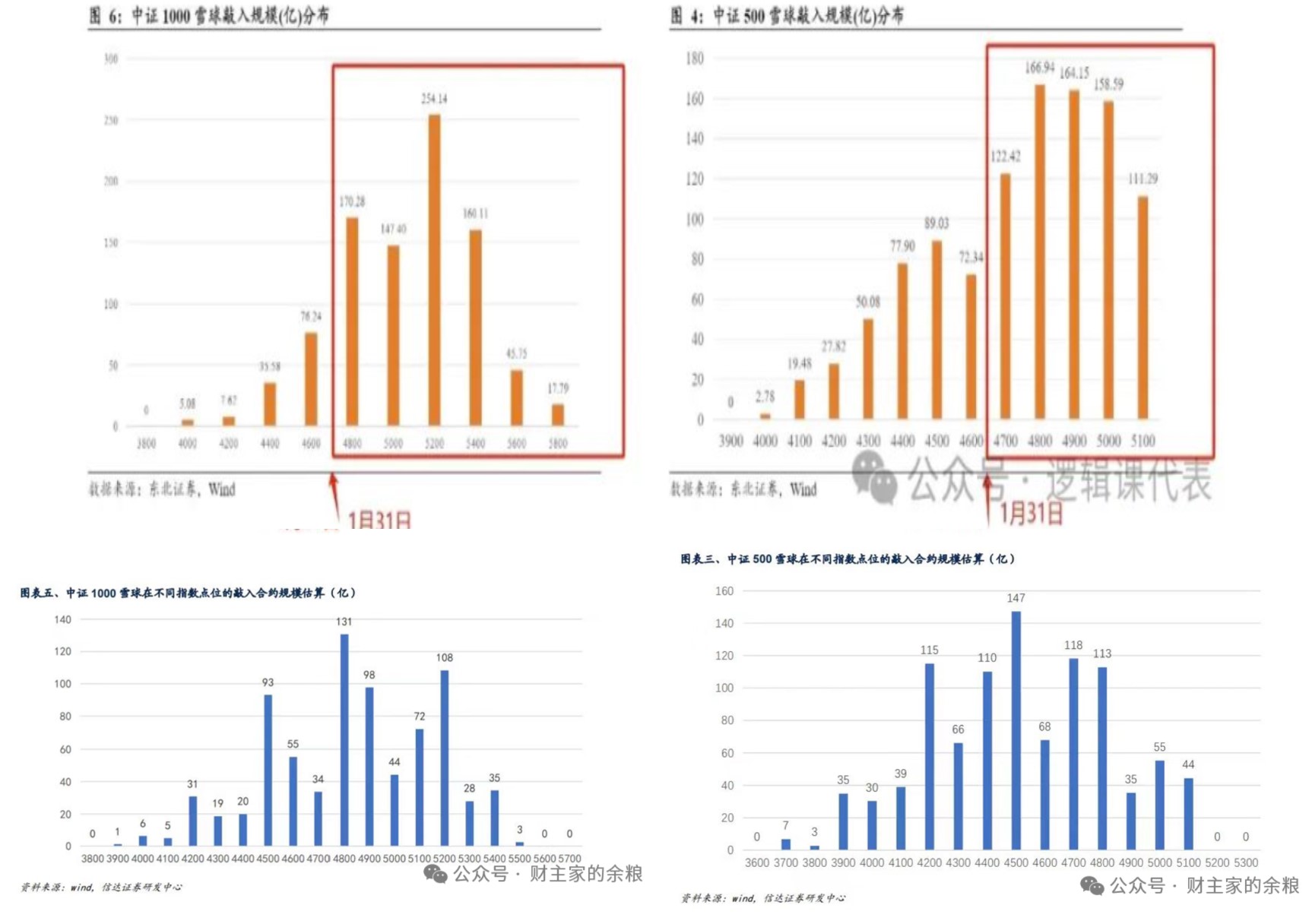

关于雪球敲入对于市场走势的影响,各家统计的结果差异比较大。

以中证500为例,1月31日的收盘价是4697

- 东北证券的统计结果,4700就差不多高峰已过

- 信达证券的统计结果,4200才是高峰已过 —— 大概还要下跌 10.6%

另外,对我个人来说,市场不好的时候,总是会比较努力得去做投研;也算是一种补偿心理吧。

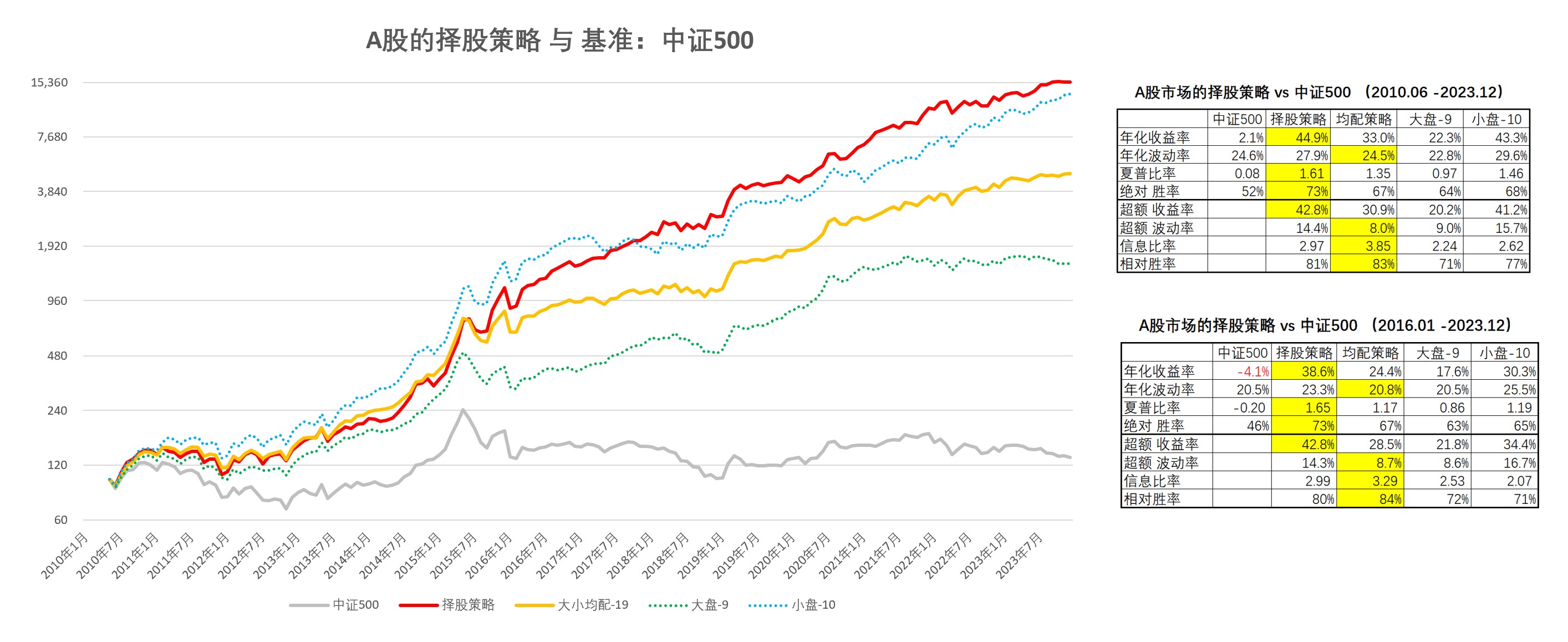

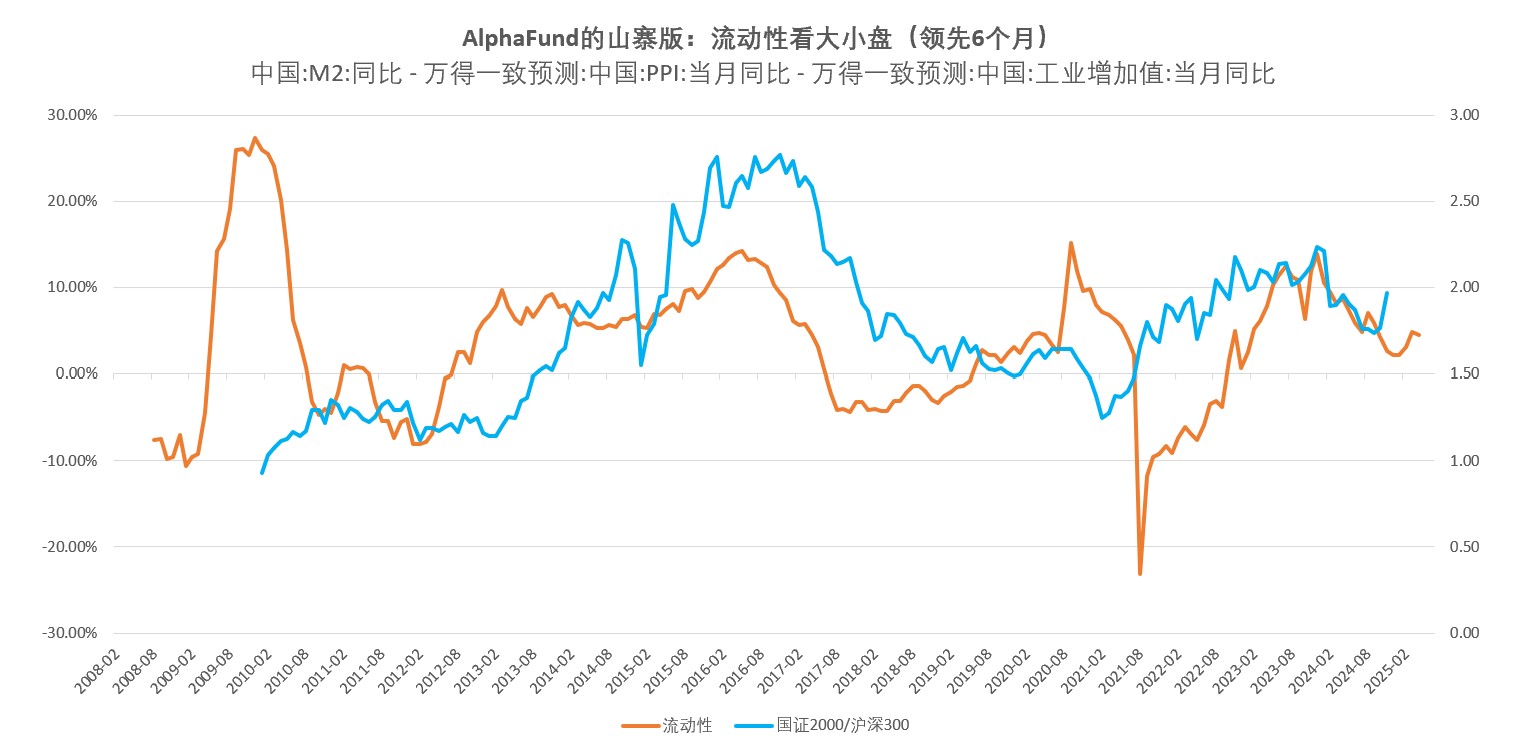

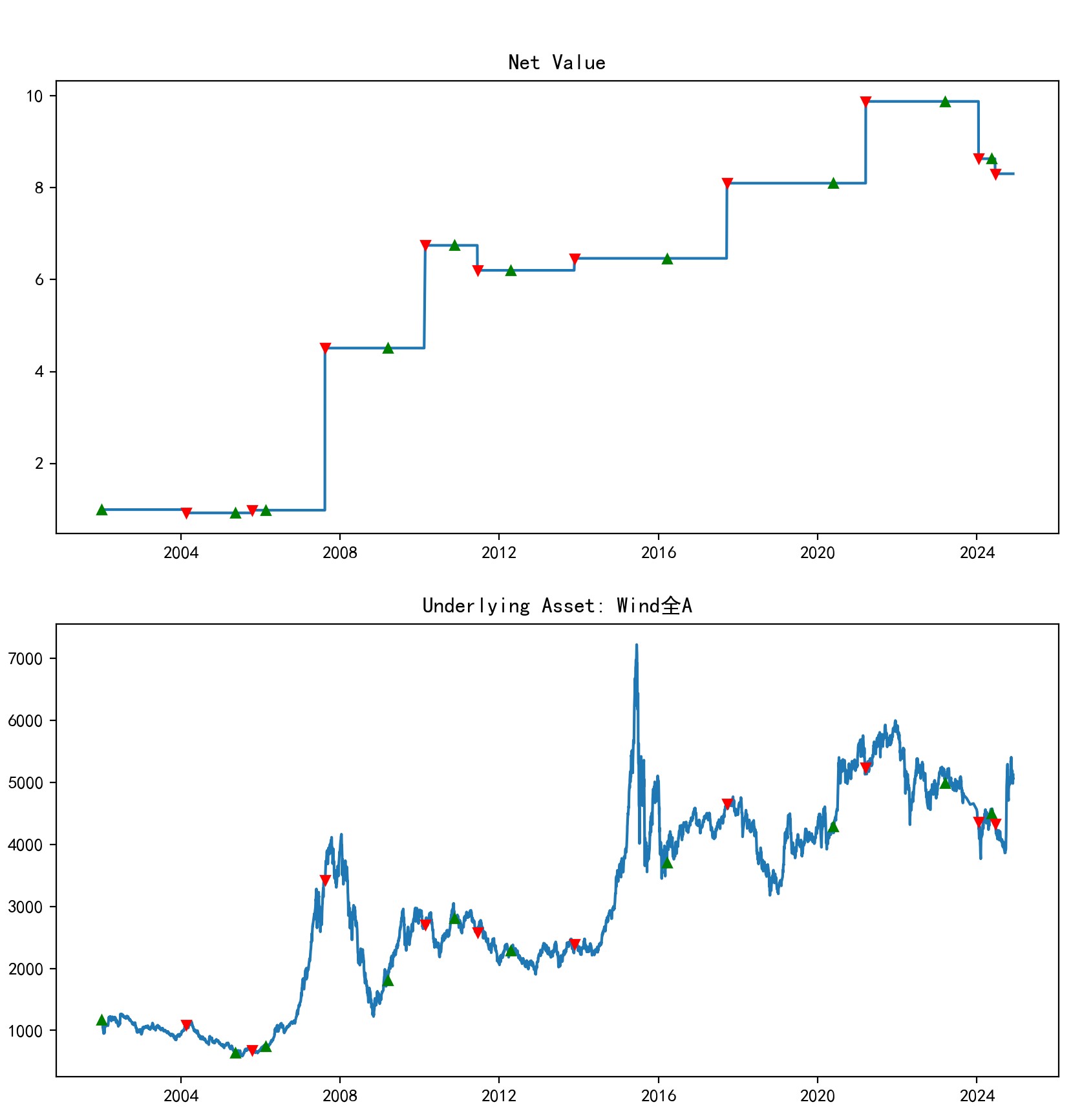

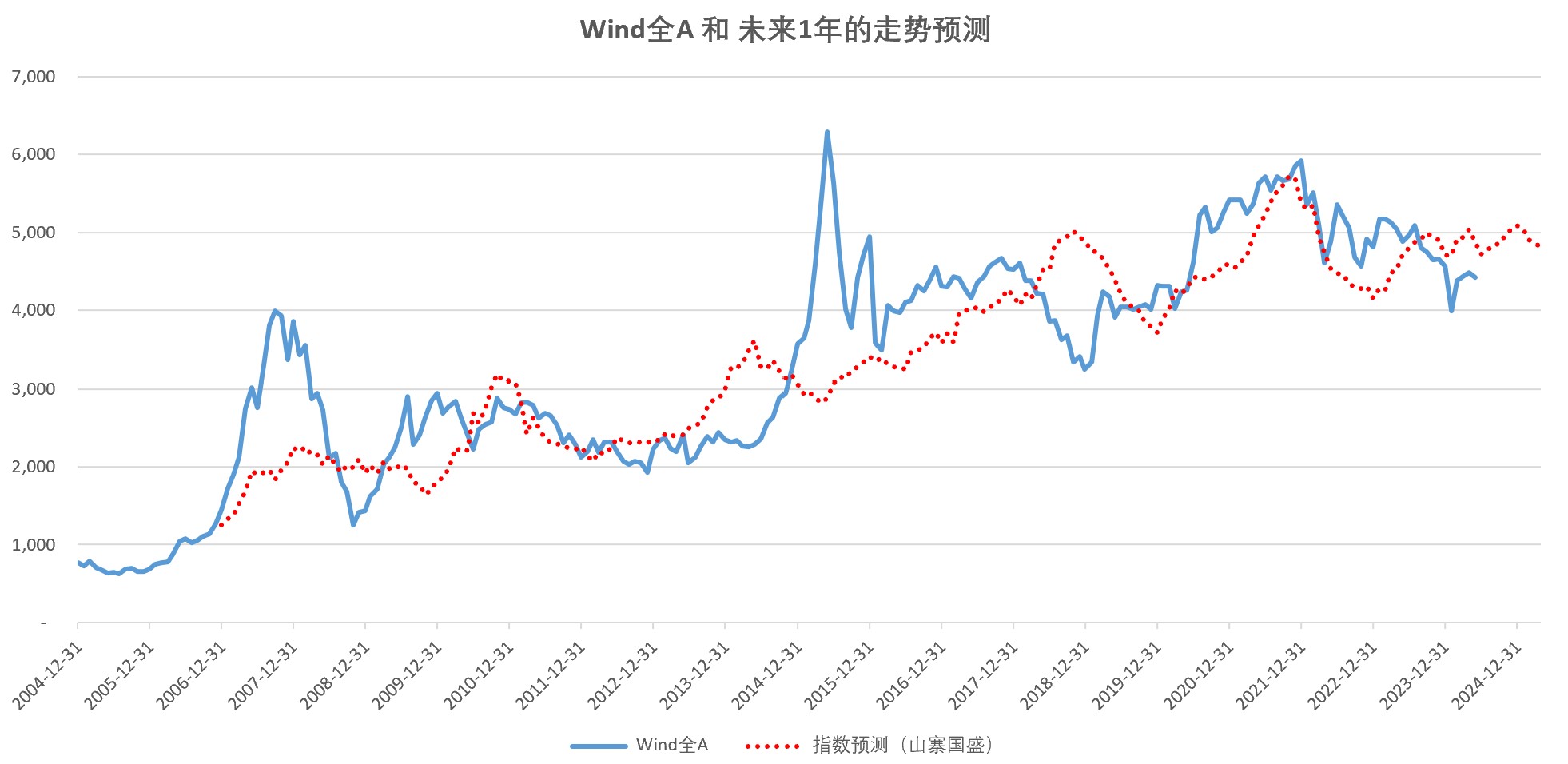

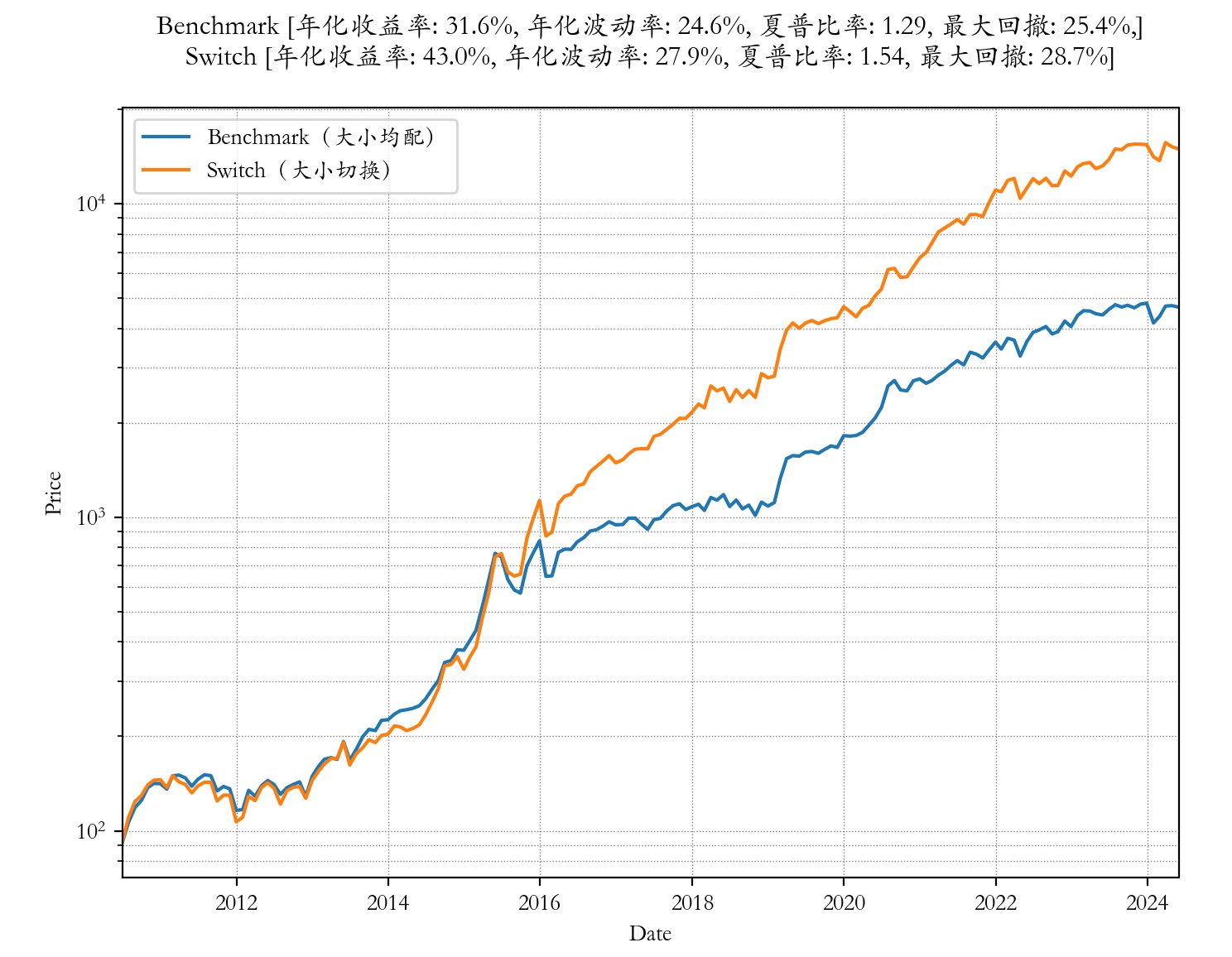

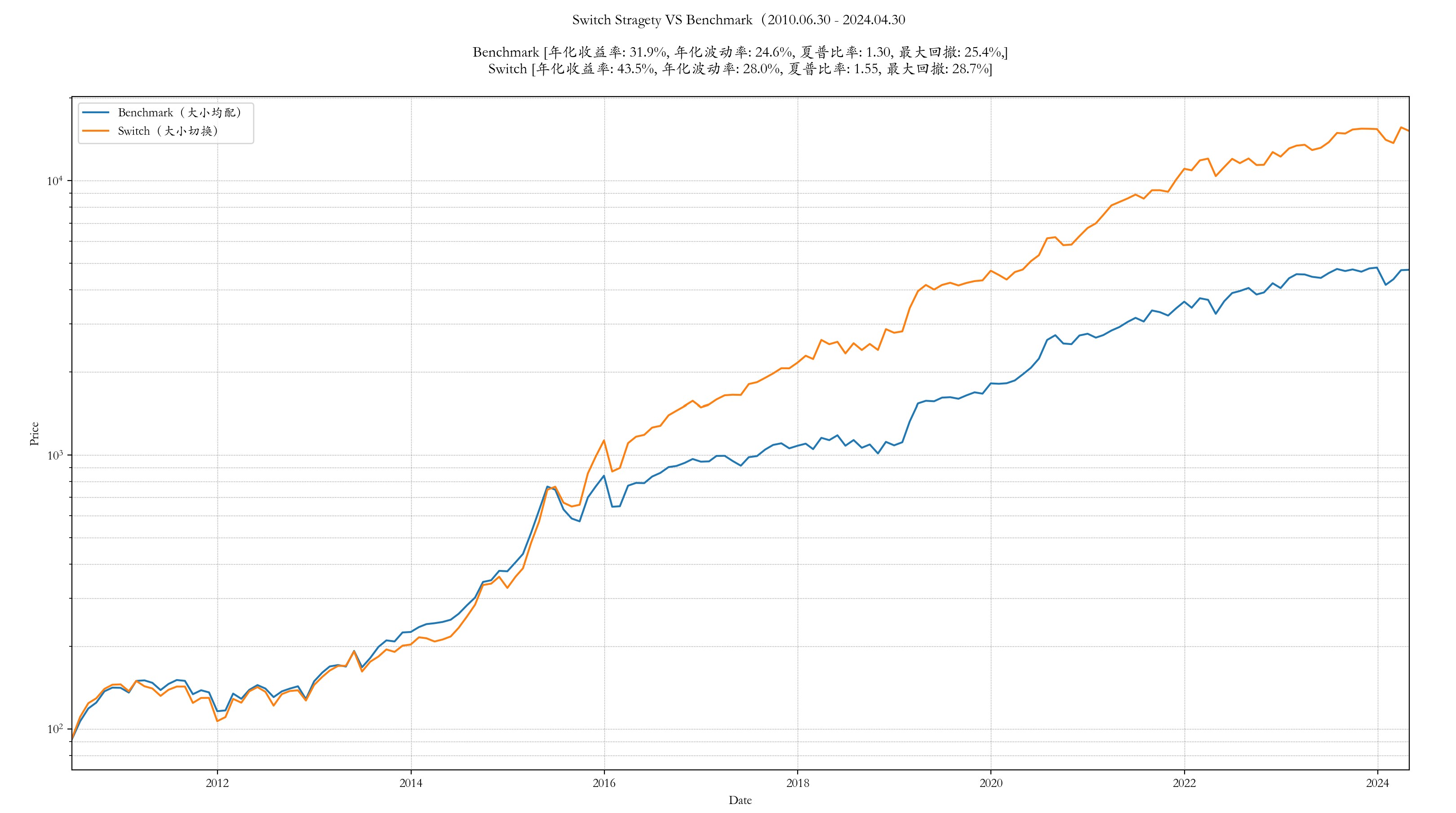

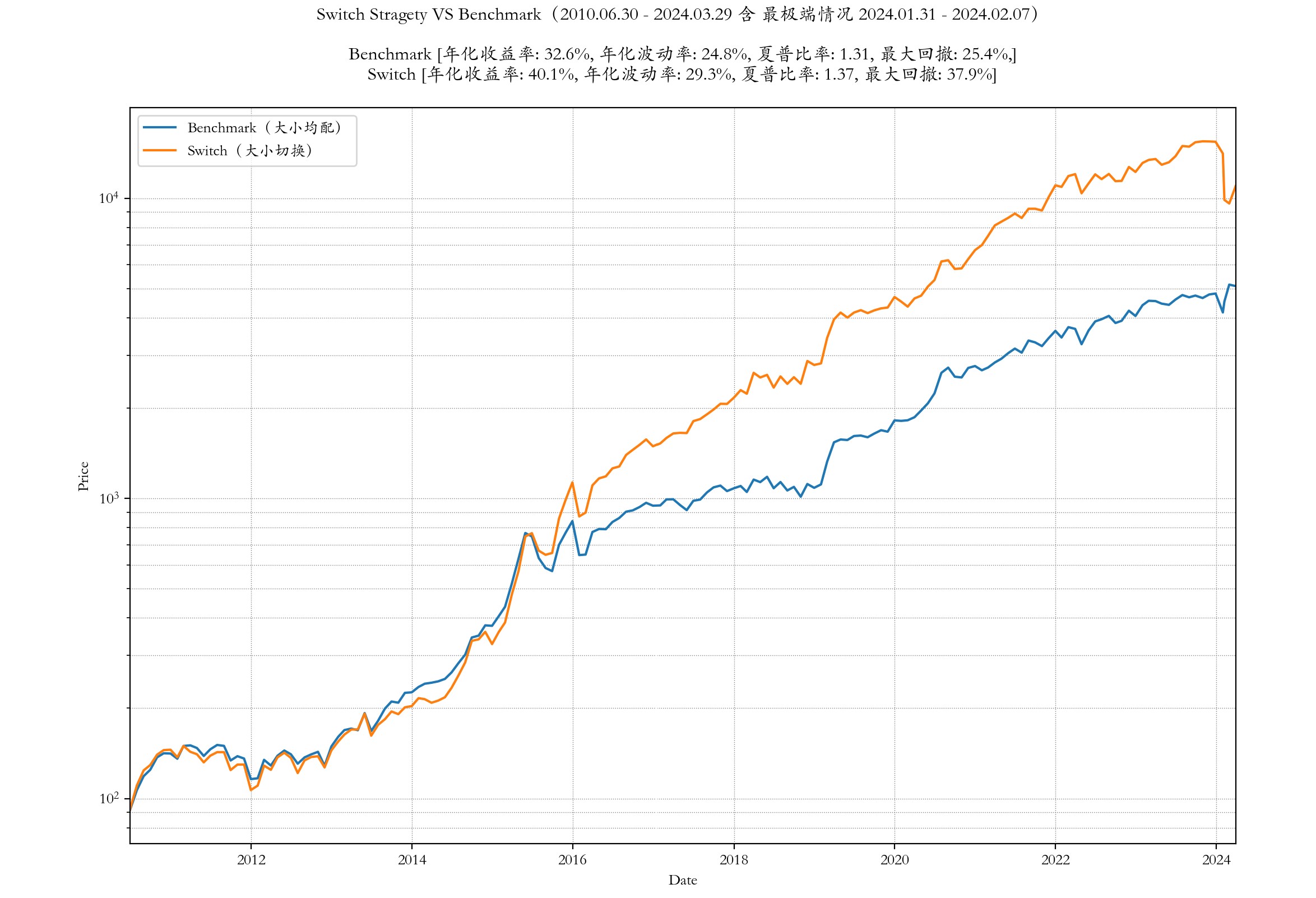

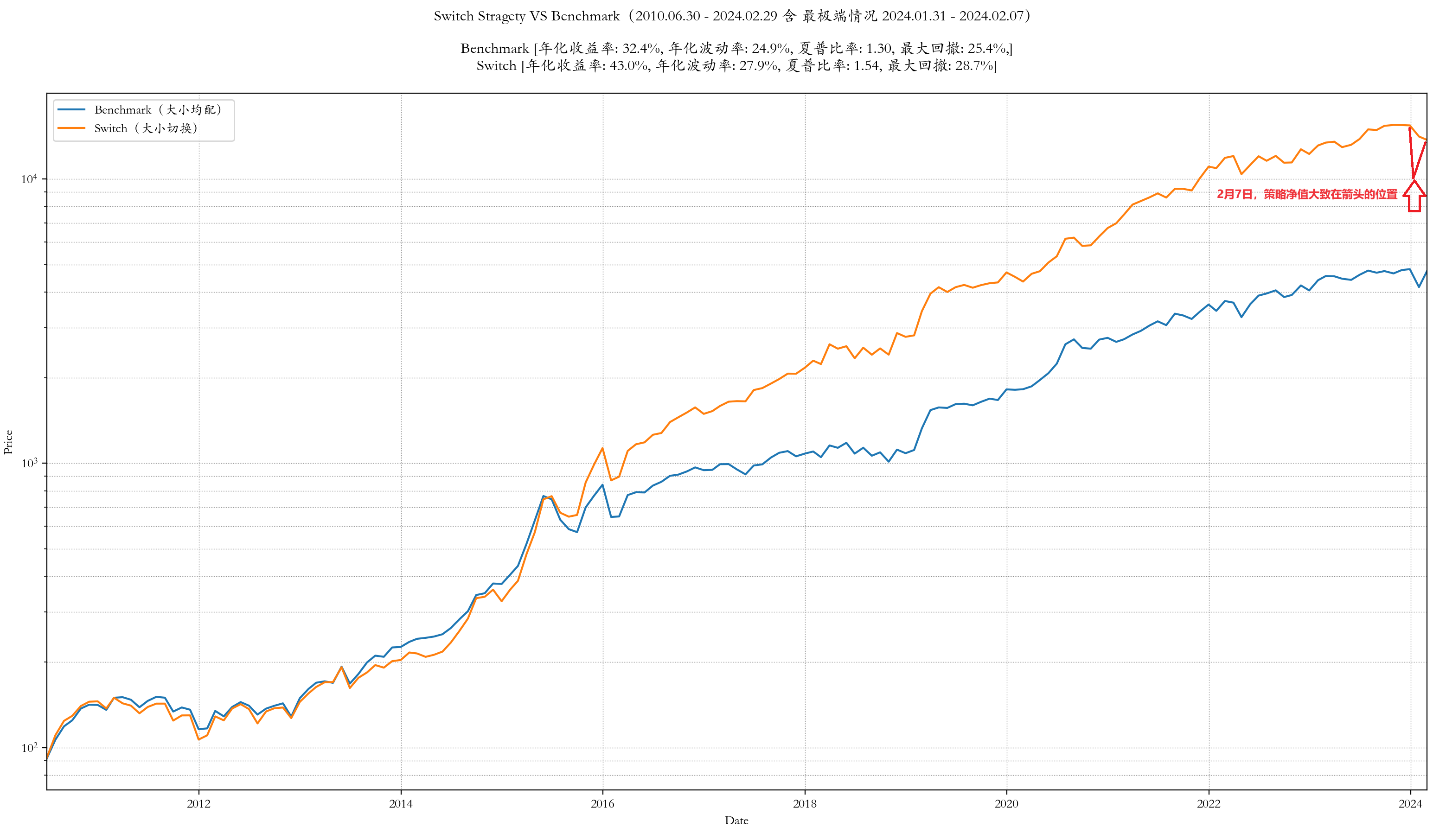

这个月在研究美股的过程中,发现了一个现实逻辑靠谱的方法可以比较好地量化切换A股的大盘策略和小盘策略;切换的超额收益相比等权重配置显著,长期看,年化收益大概能多10-12%。

嗯,这个方法从23年10月底开始,就给出了持有大盘策略的信号,并延续至今 —— 对我来说,可惜有点晚了,要不然1月份的微盘股暴跌,就可以躲掉一部分。不过,谁让自己当时的认知不足呢,只能认了。

其他的就不多说了,现在就继续挺着吧;曾国藩不是还专门写过一本书,叫《挺经》嘛。

总体感受:

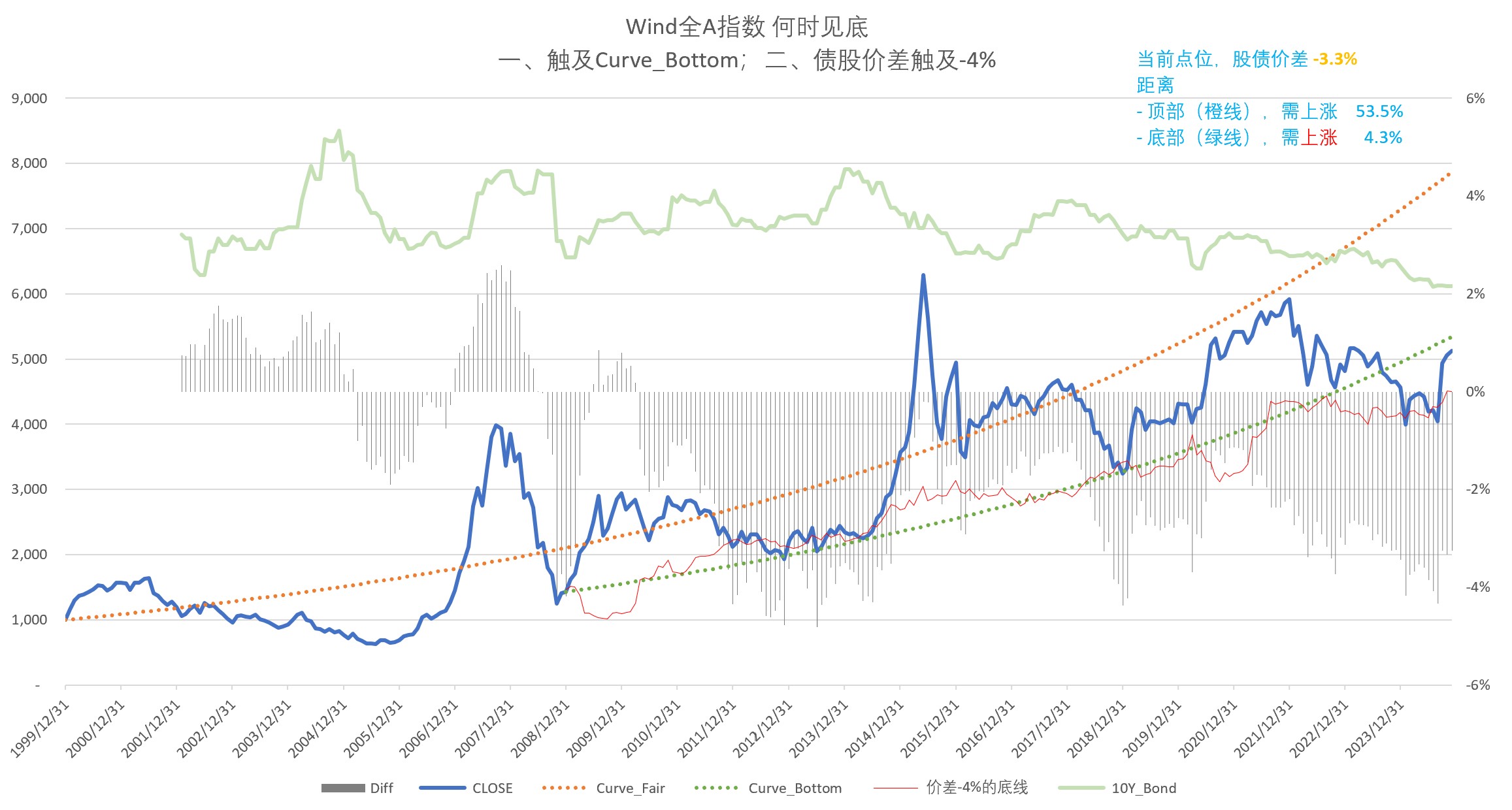

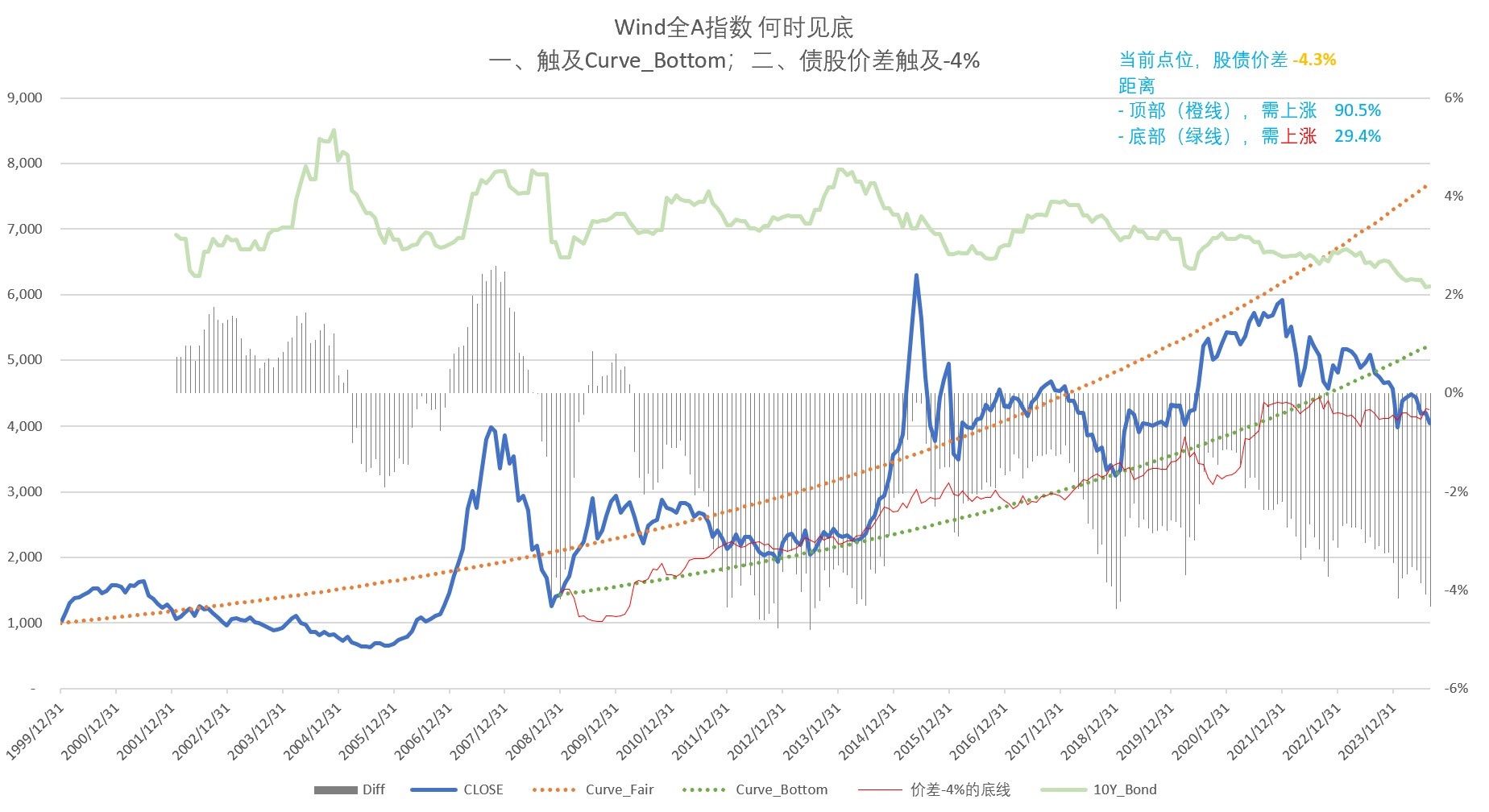

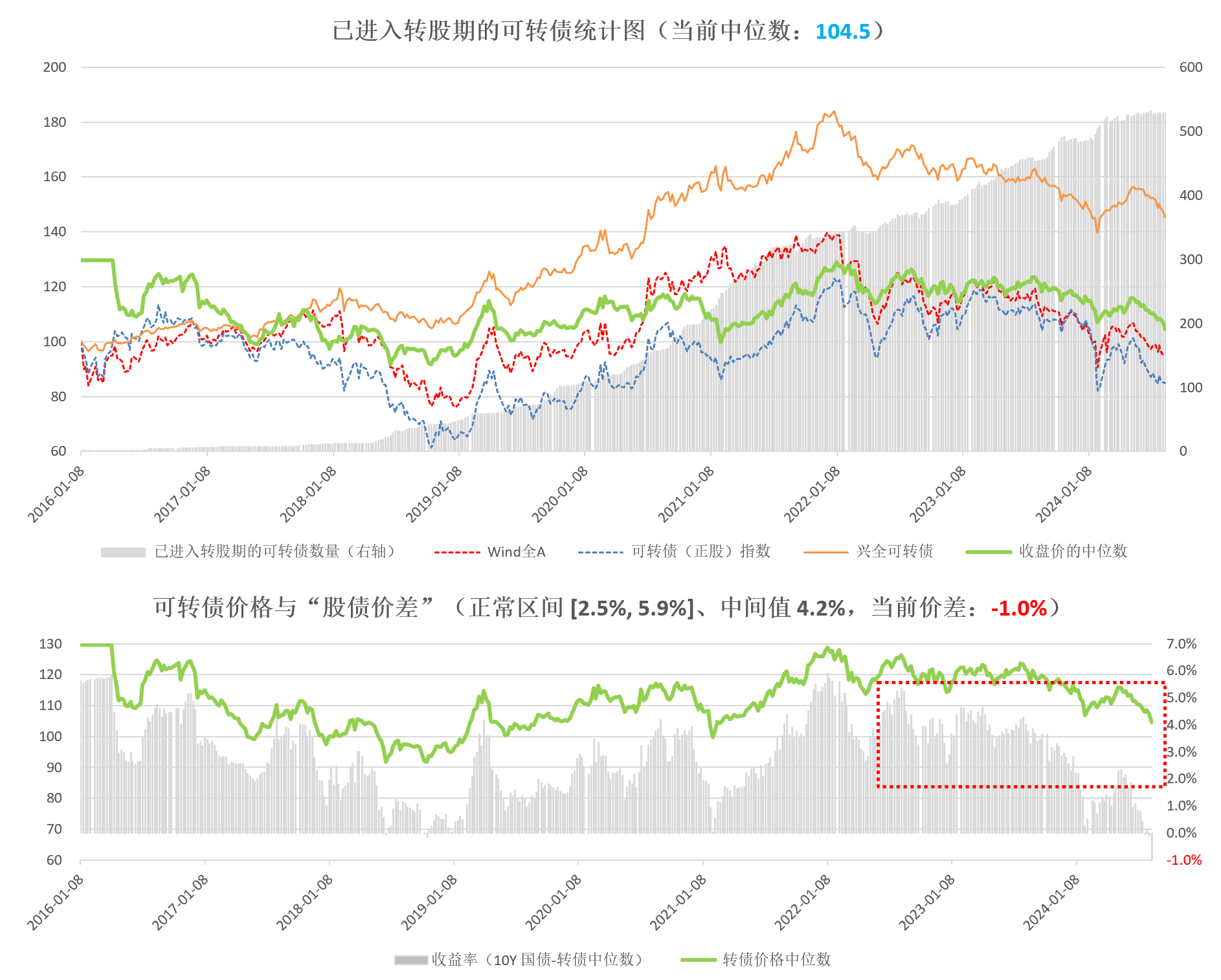

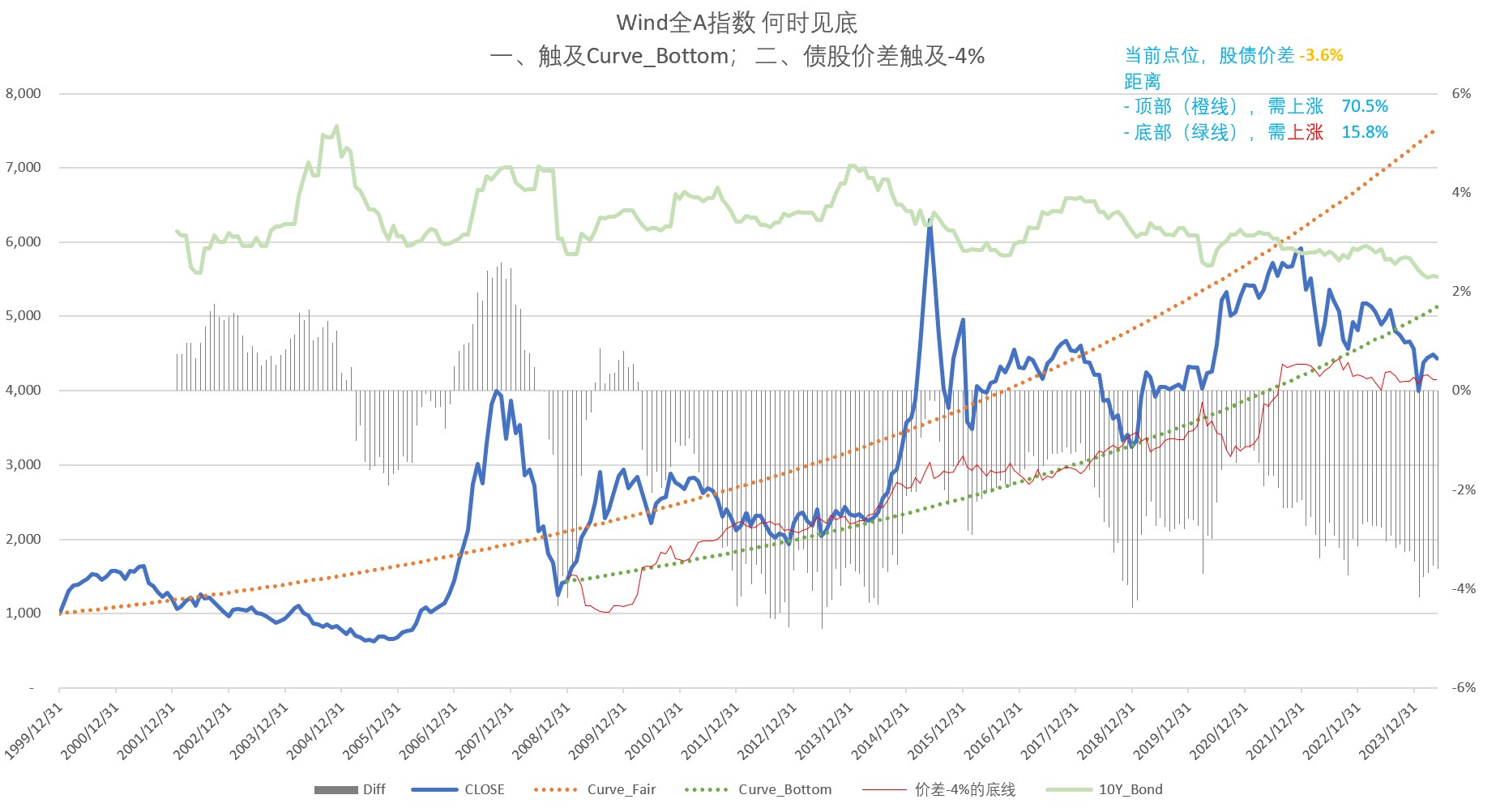

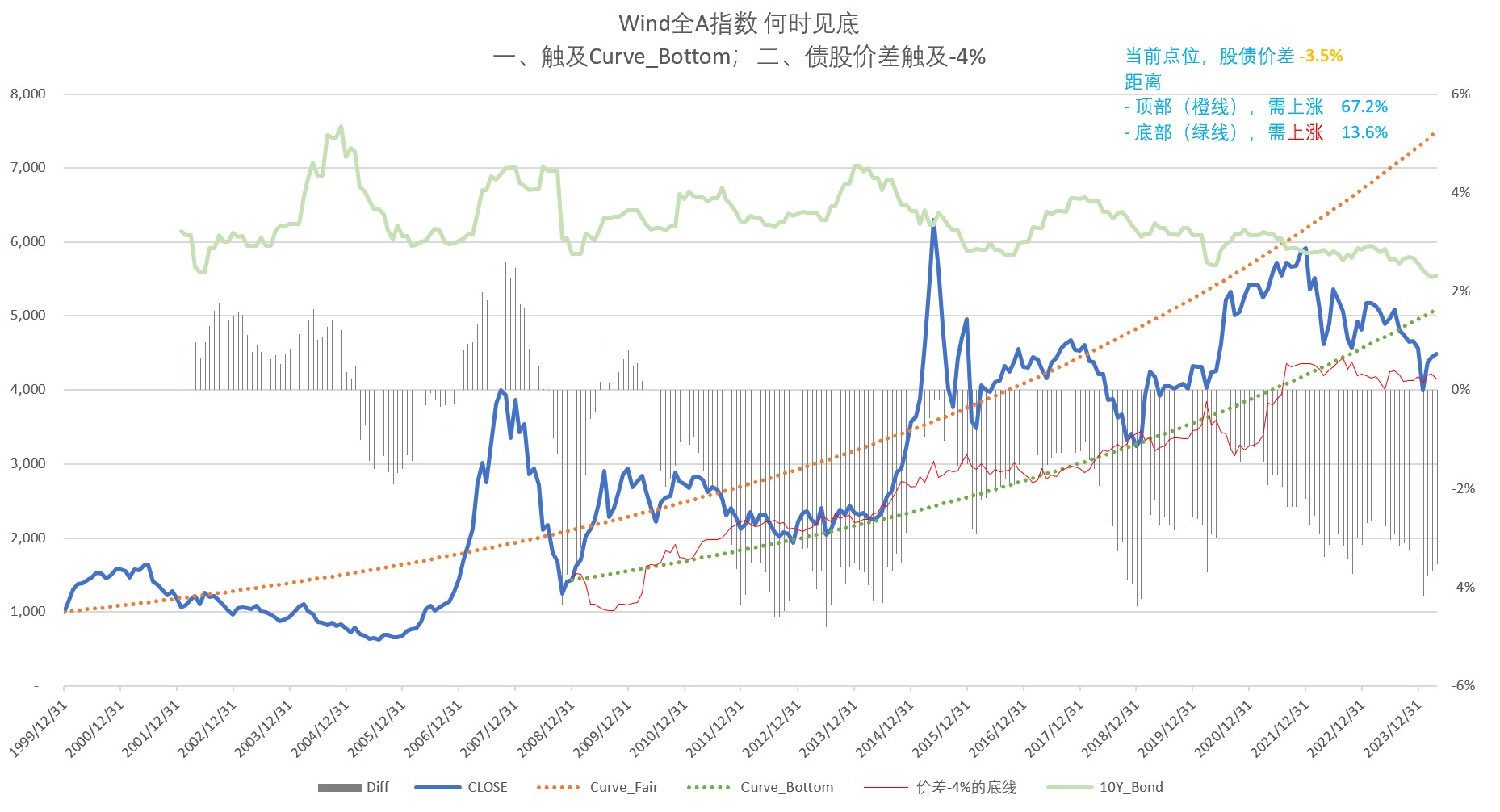

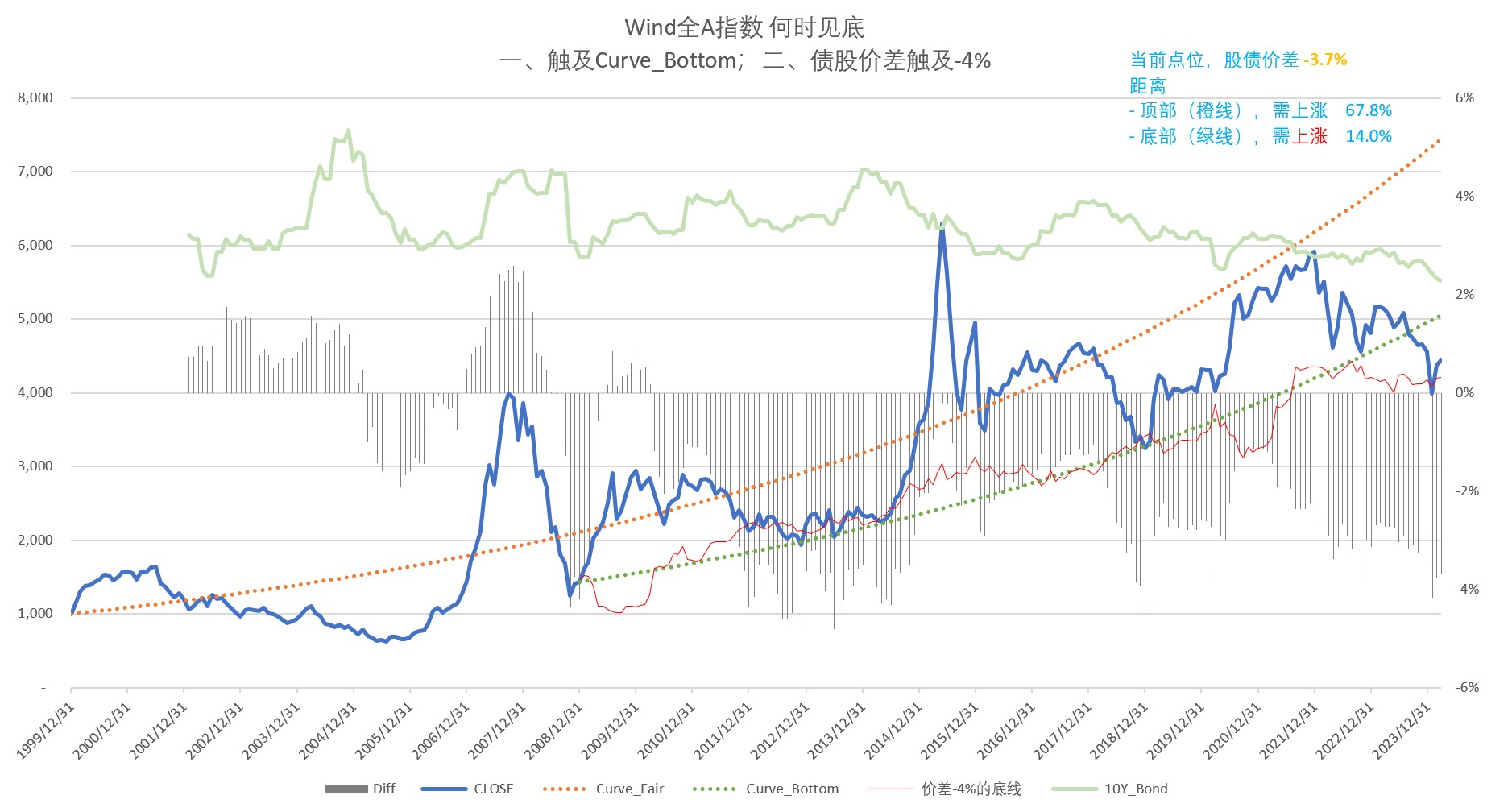

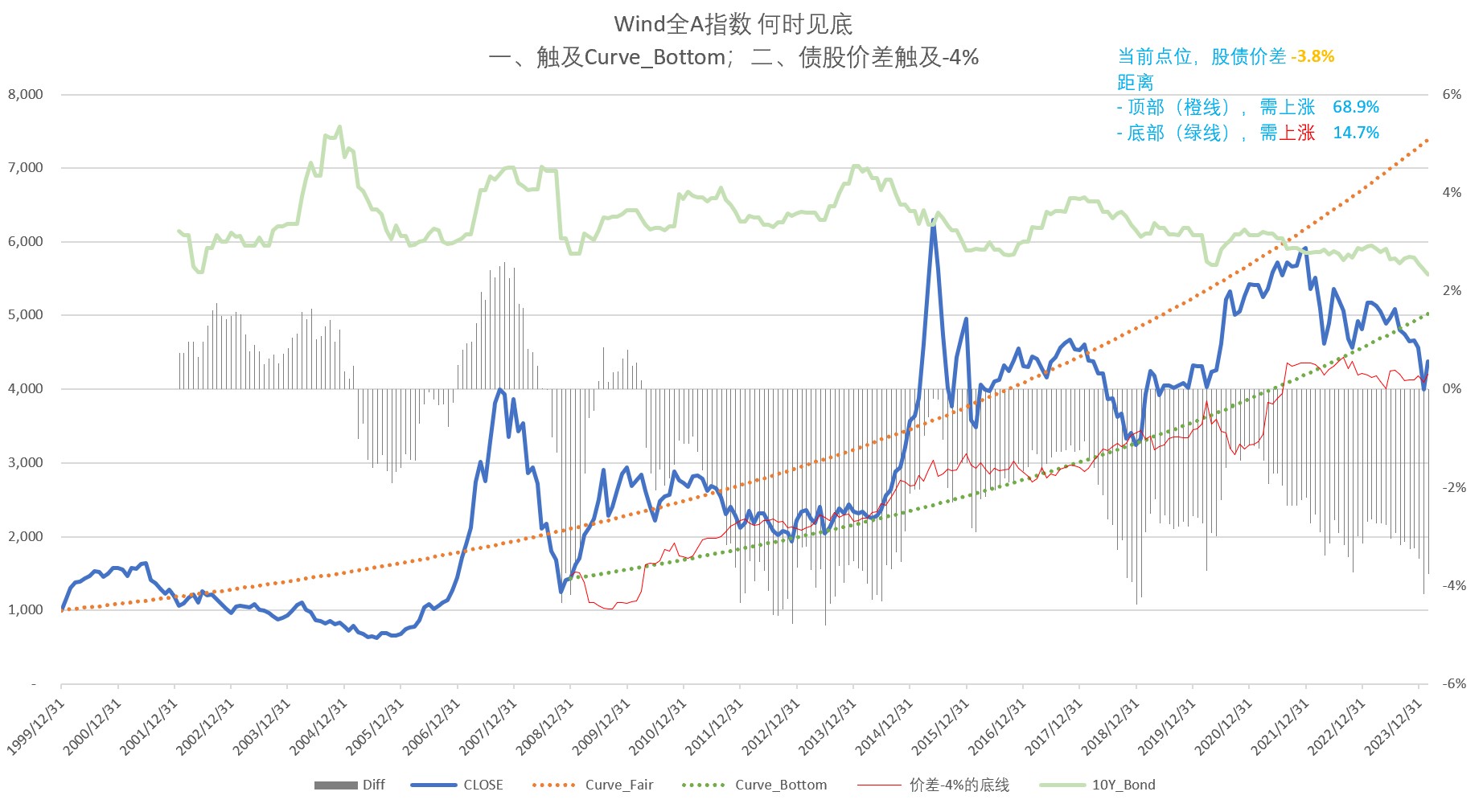

1、经过1月的大幅下跌,A股的股债价差已经到了-4.2%;从投资价值看,肯定是已经进入了底部区间;盲目砍仓、清仓,从未来三五年的角度看,应该不是理智的行为。从历史数据看,在月度频率下,当A股的股债价差达到-4%之后,最弱的情况发生在2011.12 - 2012.11的时间段内:Wind全A继续下跌了11个月,区间内的累计最大跌幅为9%、股债价差到 -4.8%。

2、1月的下跌,虽然很猛,但是从量化指标看(这些东西类似算命,随便看看就行),

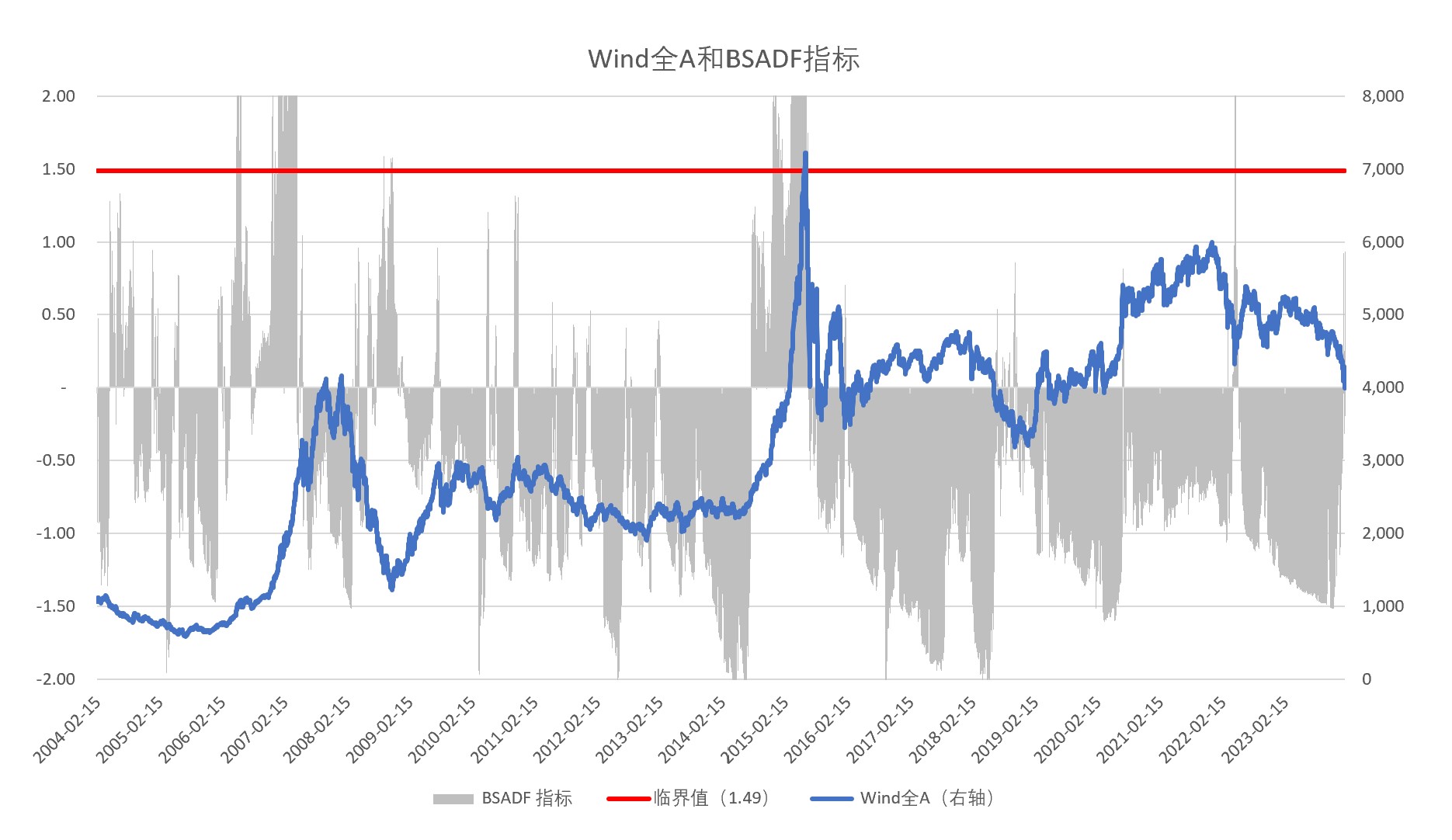

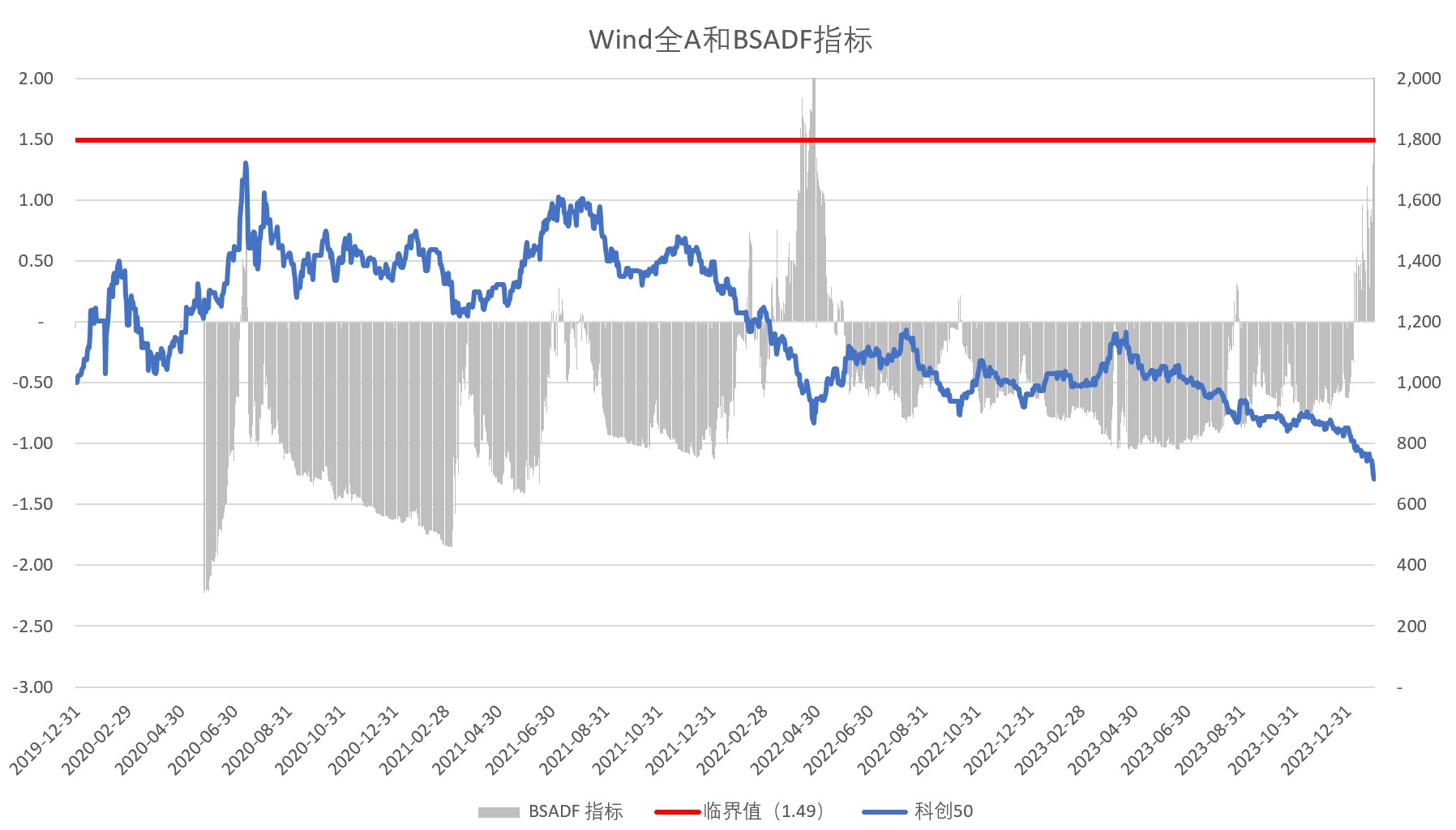

- Wind全A,还没到超跌

- 科创50,倒是显示超跌(超过了临界值)

3、1月份的小市值策略应该普遍很惨,Wind微盘股指数下跌了27%;这个也算是泰极丕来吧,毕竟2023年该指数上涨了50%,涨幅远远超过其长期年化收益(14-15%)。

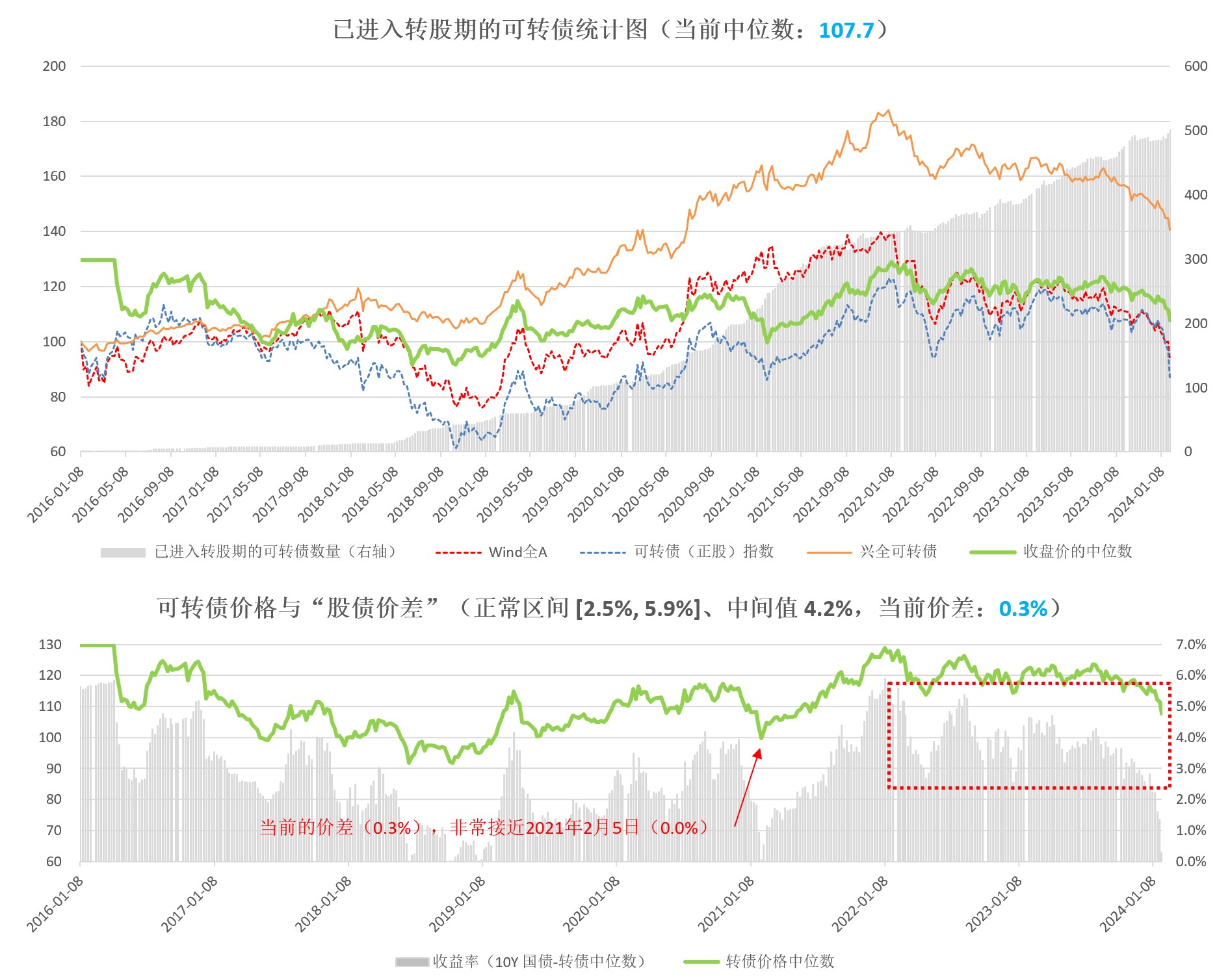

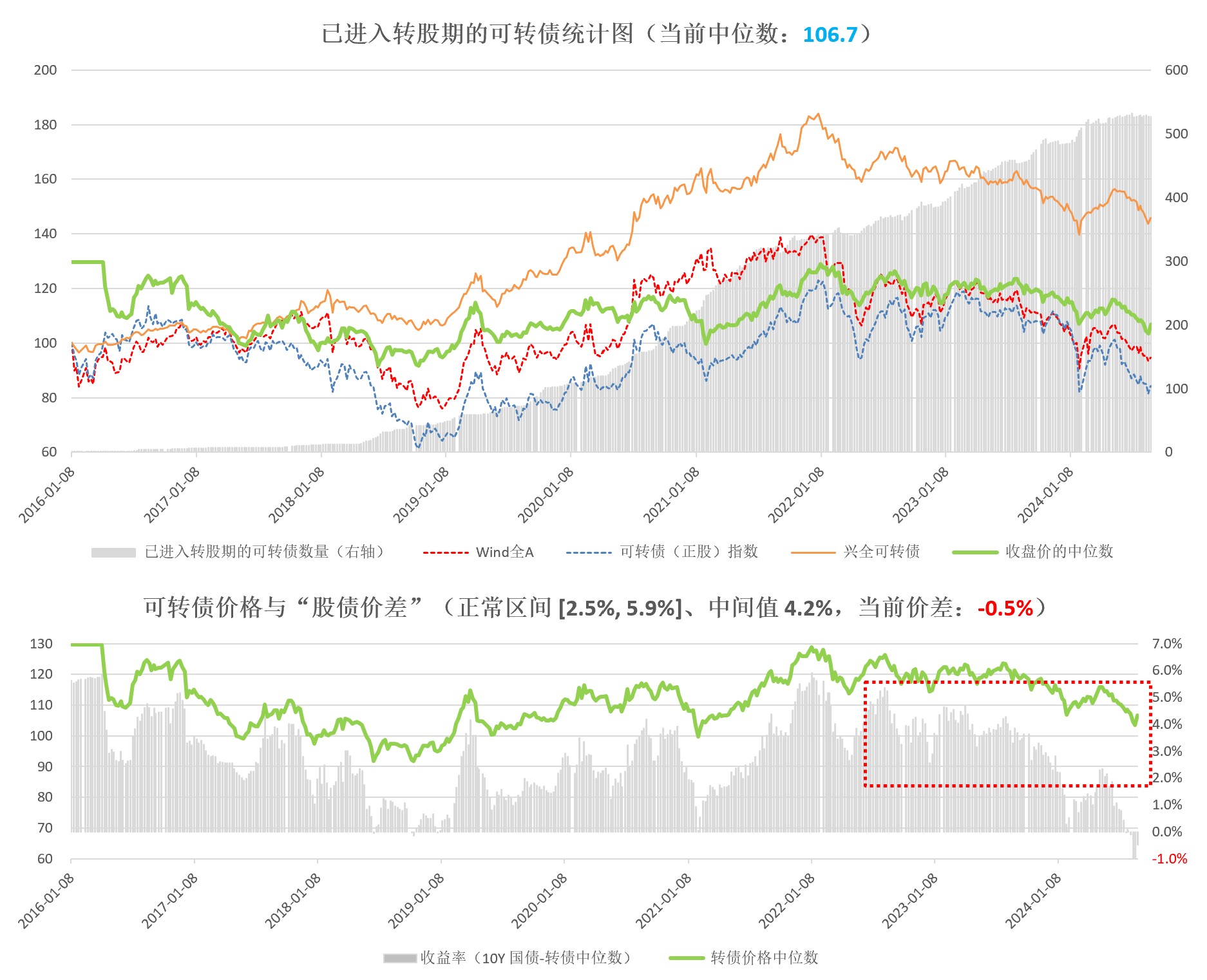

4、经过1月份的下跌,可转债的投资价值凸显(从风险回报比看,可能还要优于股票),可转债的股债价差(10年期国债收益率 - 转债YTM的中位数)为 0.3%,非常接近2012年2月5日的底部。

可能唯一需要注意的是,当时大家都预期绝大多数可转债都会以130元以上的价格转股,而最近的一些实例使得这个预期有所减弱。

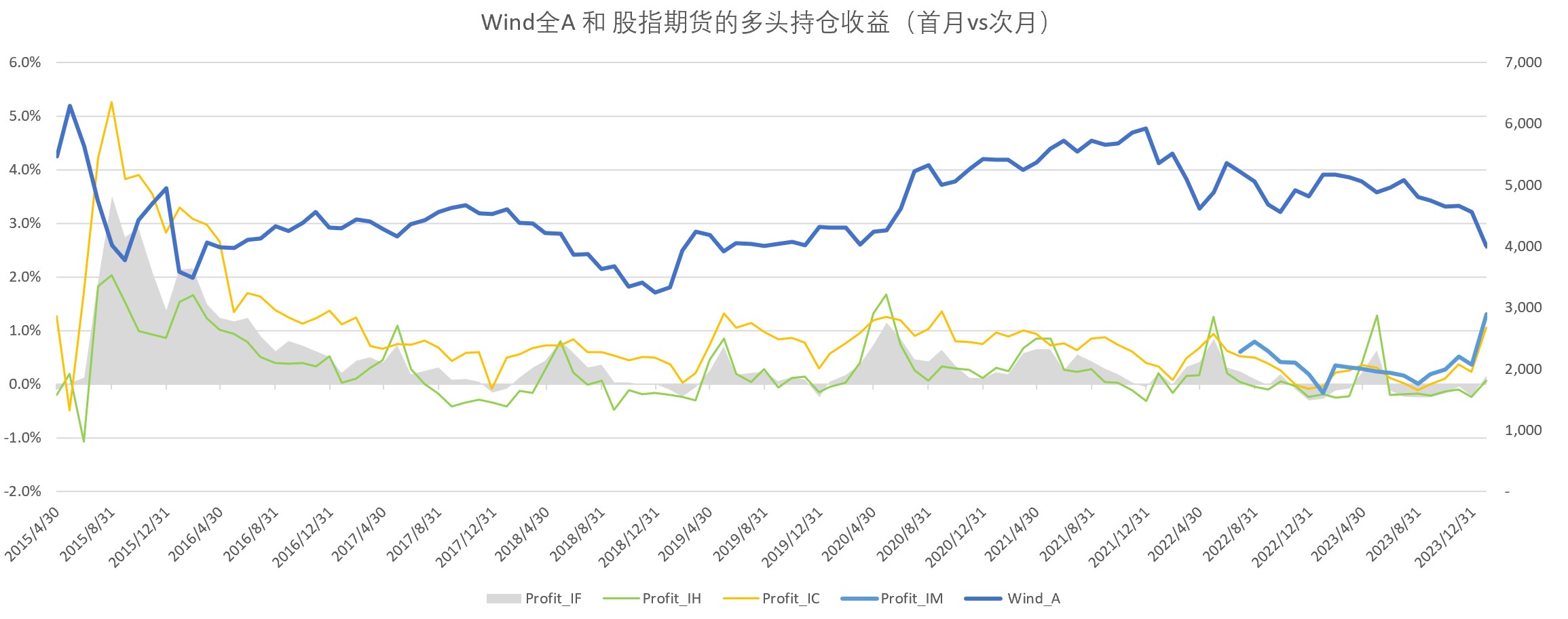

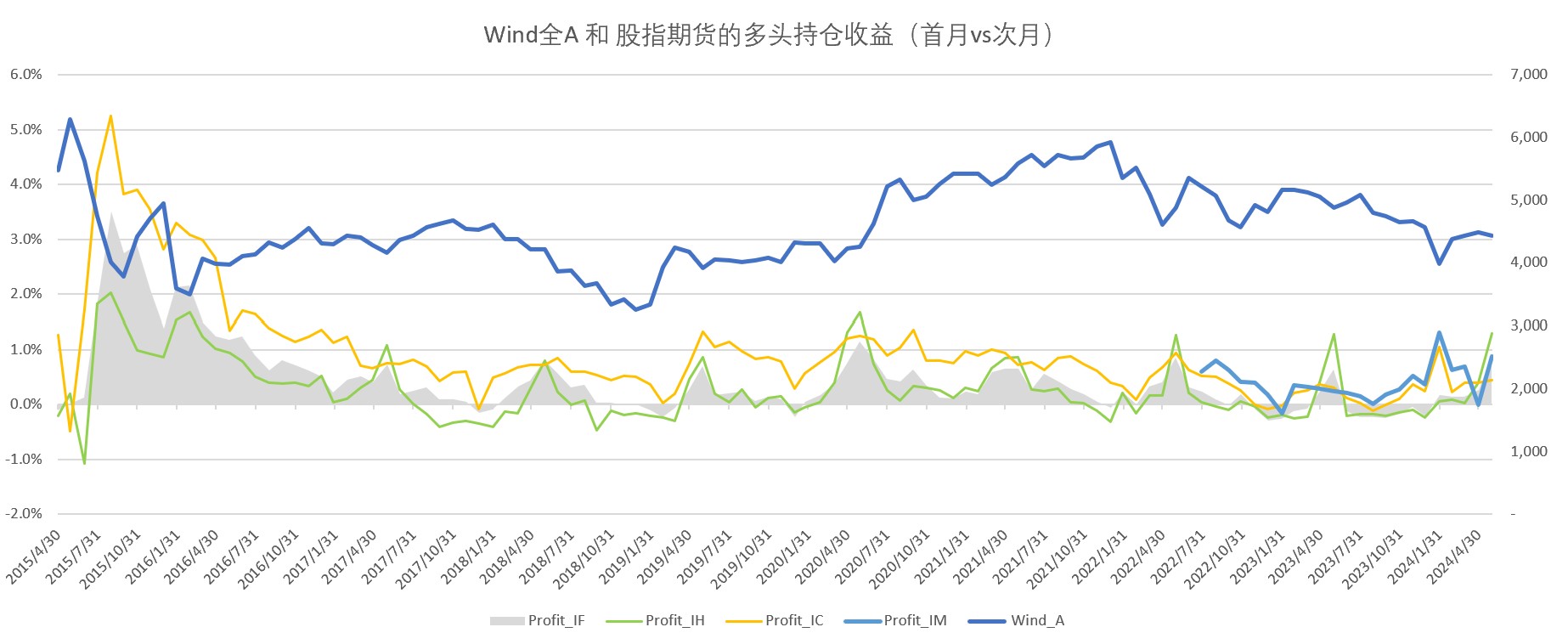

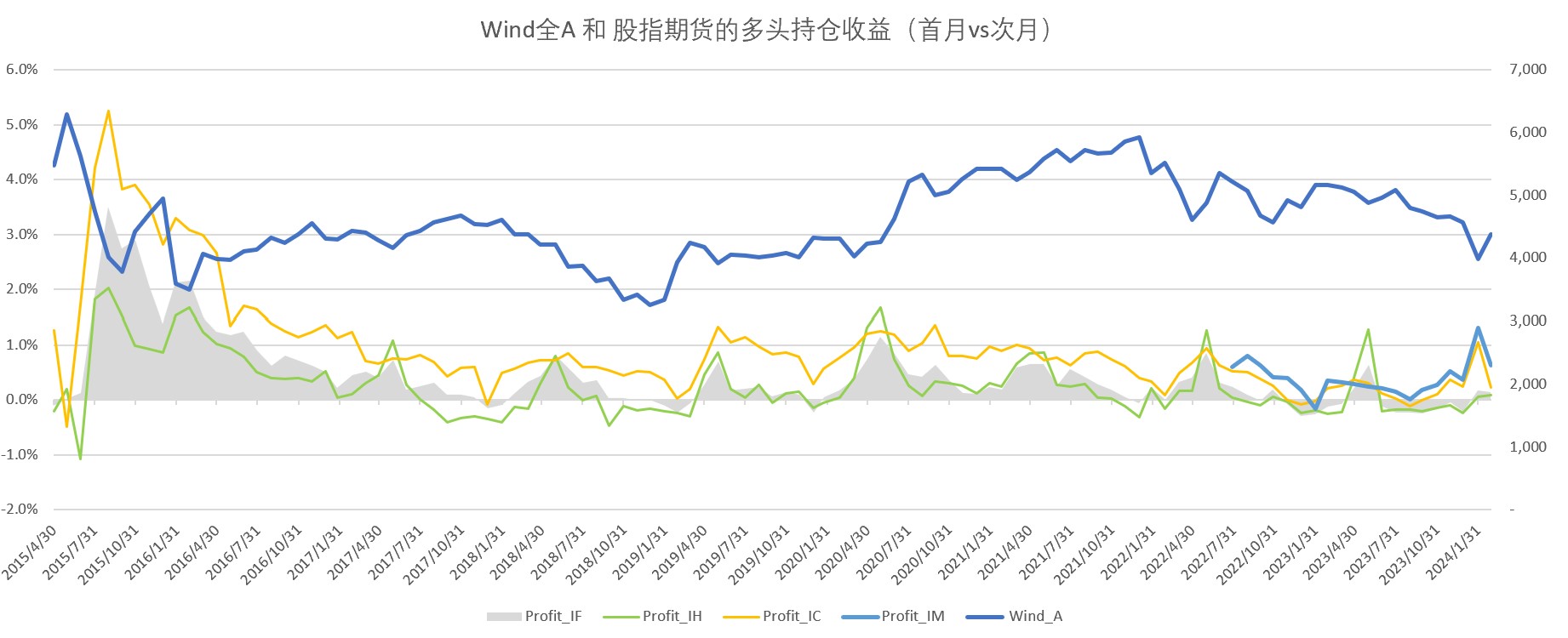

5、此外,股指期货方面,500和1000的贴水已经比较显著了;股指期货也有了作为长期配置产品的投资价值。

综上,个人感觉A股还会继续磨底,A股的股债价差到-4%已经达成、接下来就是等成交缩量(月均的日成交额低于5000亿元),此外,还要关注一下可能的美股下跌引发的共振。

下面的常规图表

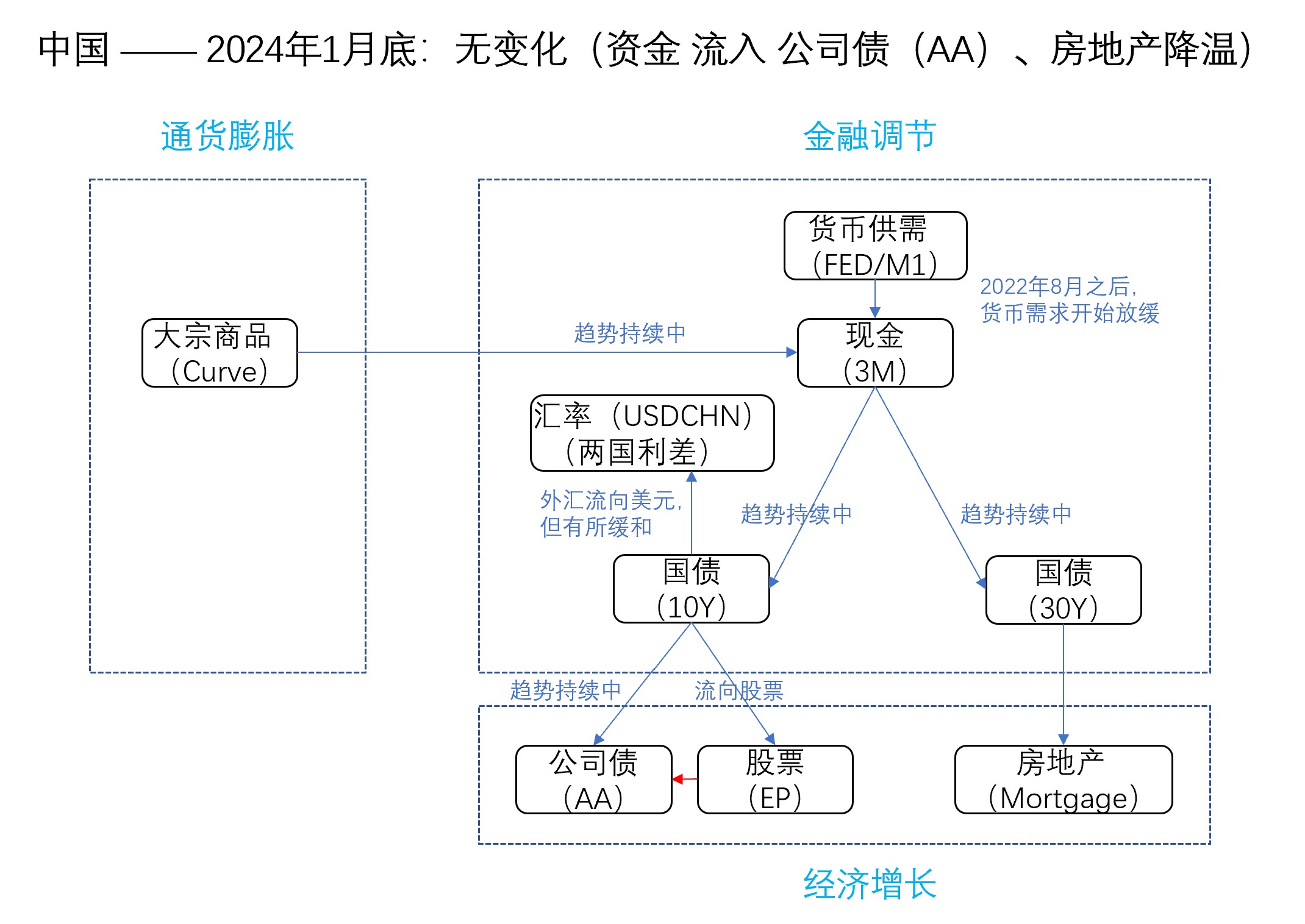

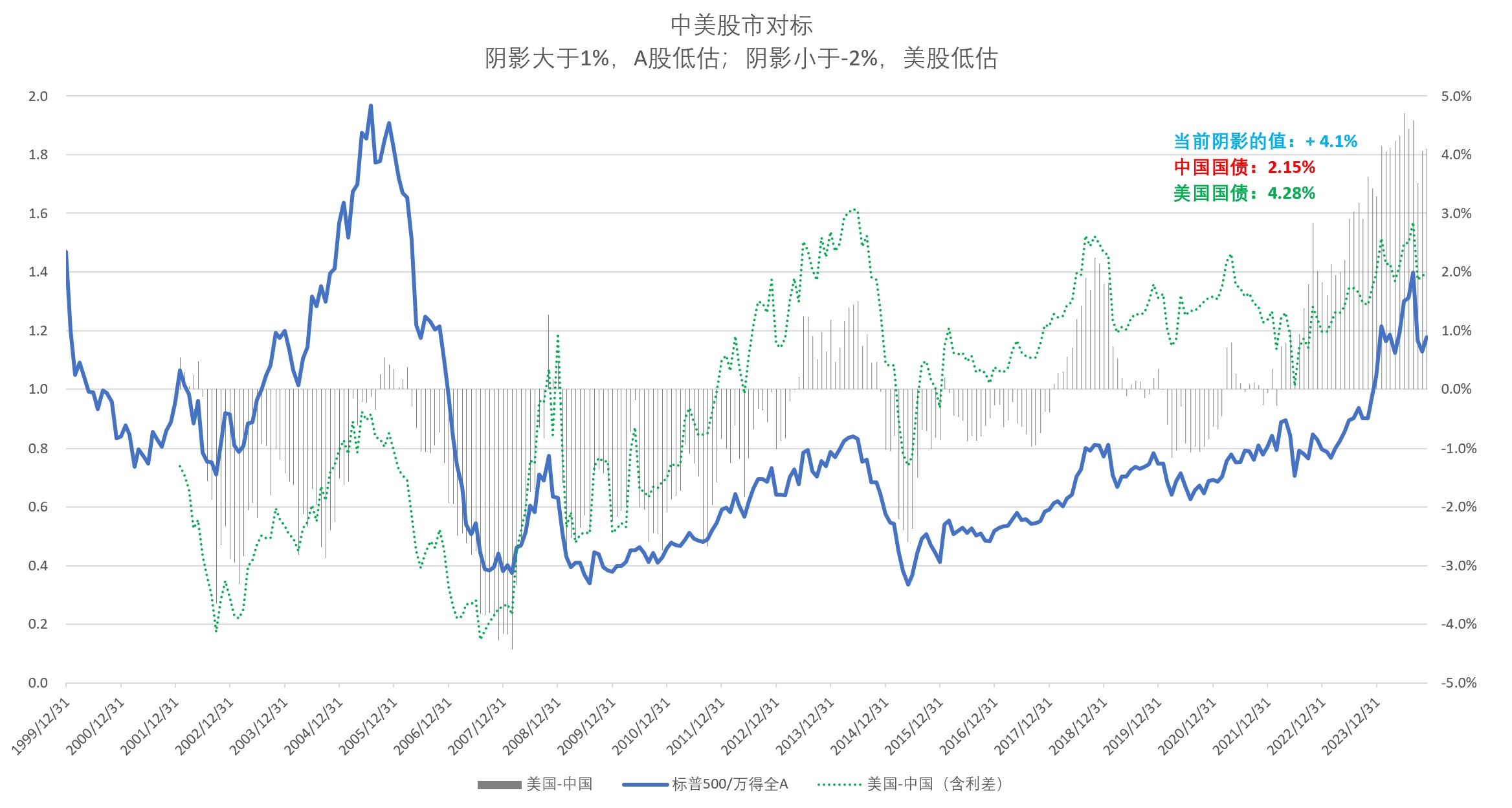

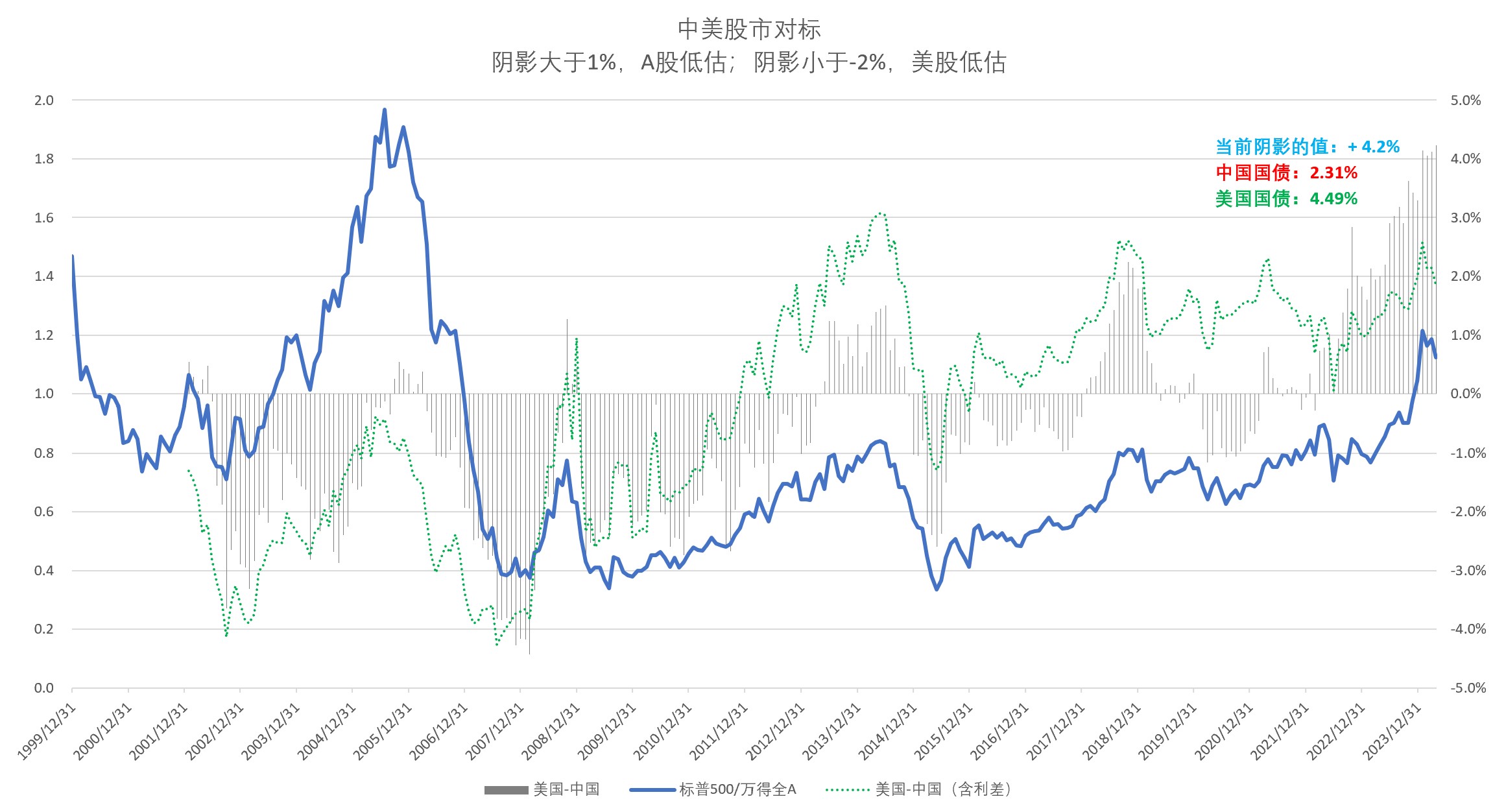

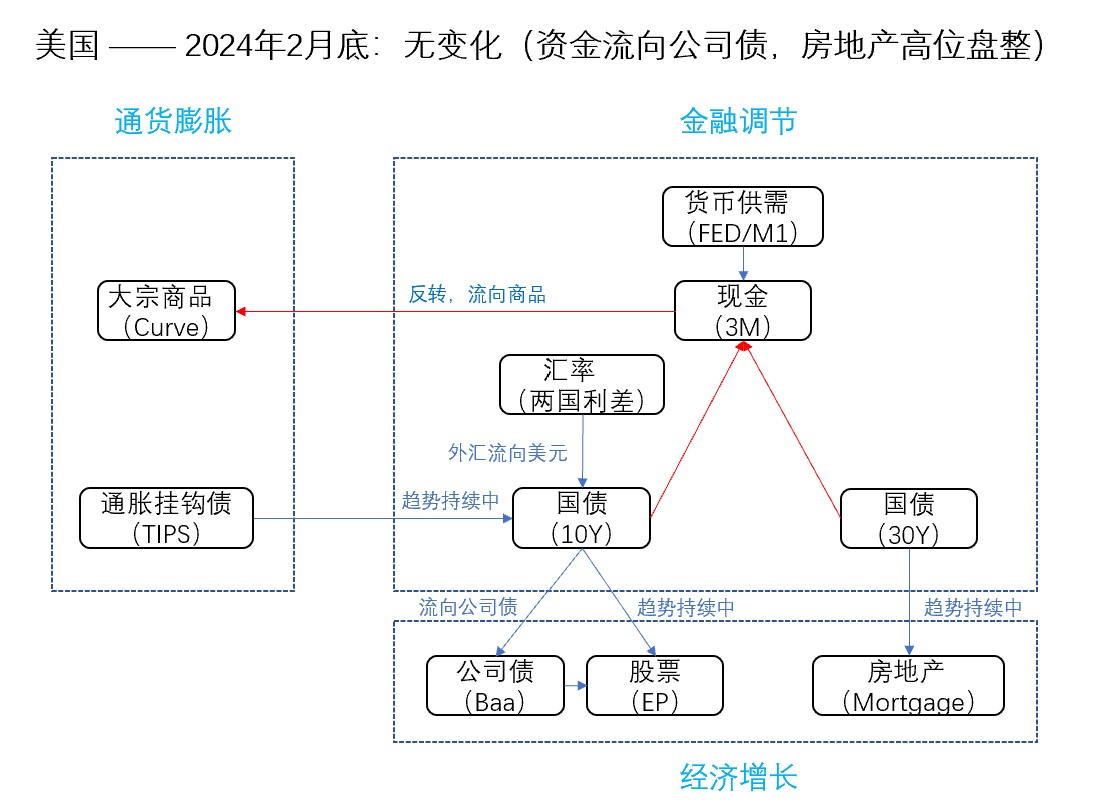

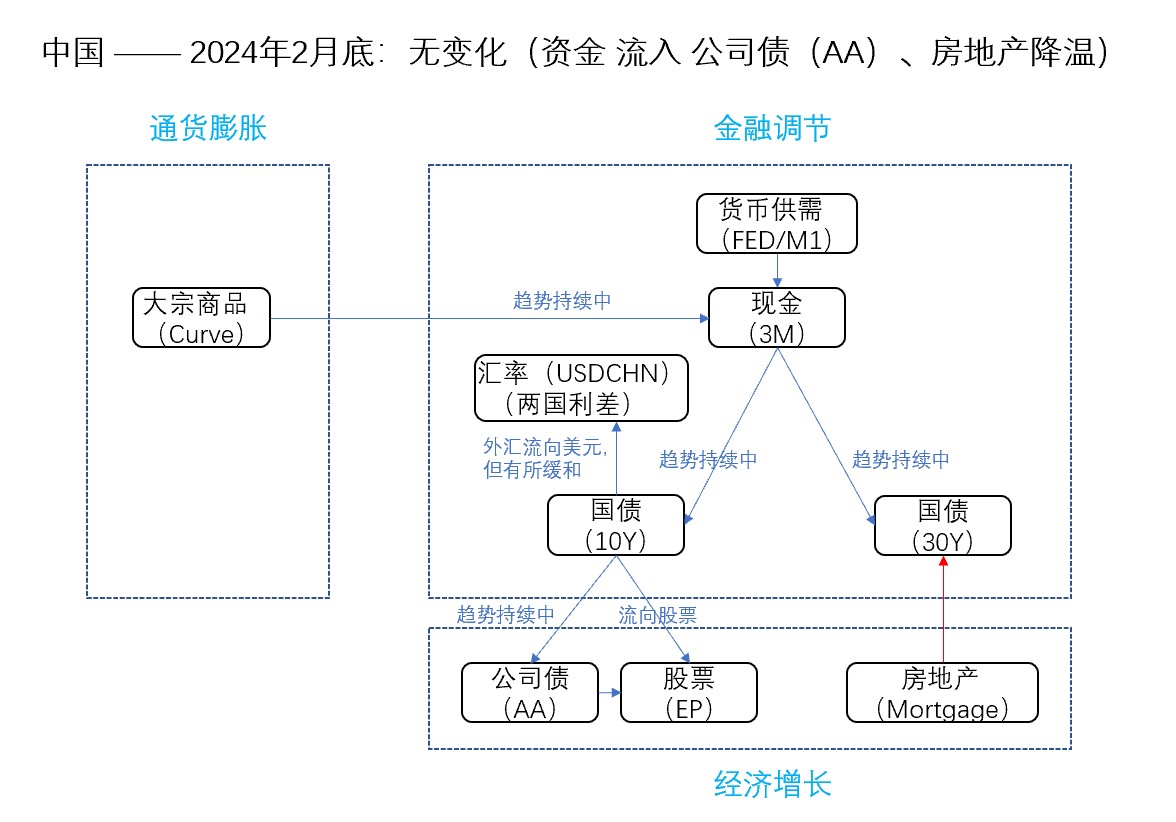

一、中美的资金流向

从资金流的角度看,与上月无变化,无论中美,目前的公司债似乎比股票更吸引资金流入,具体参见下图。

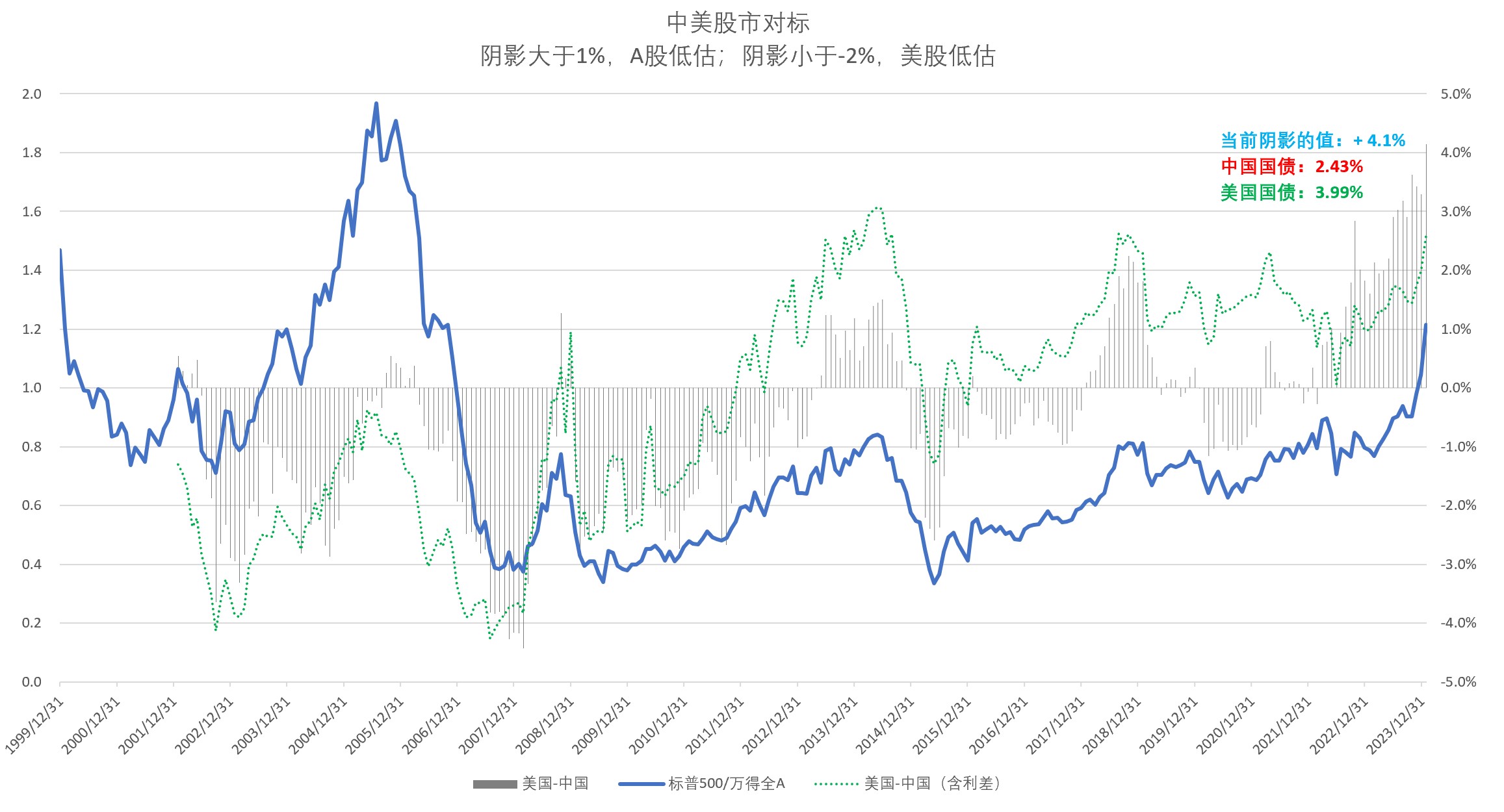

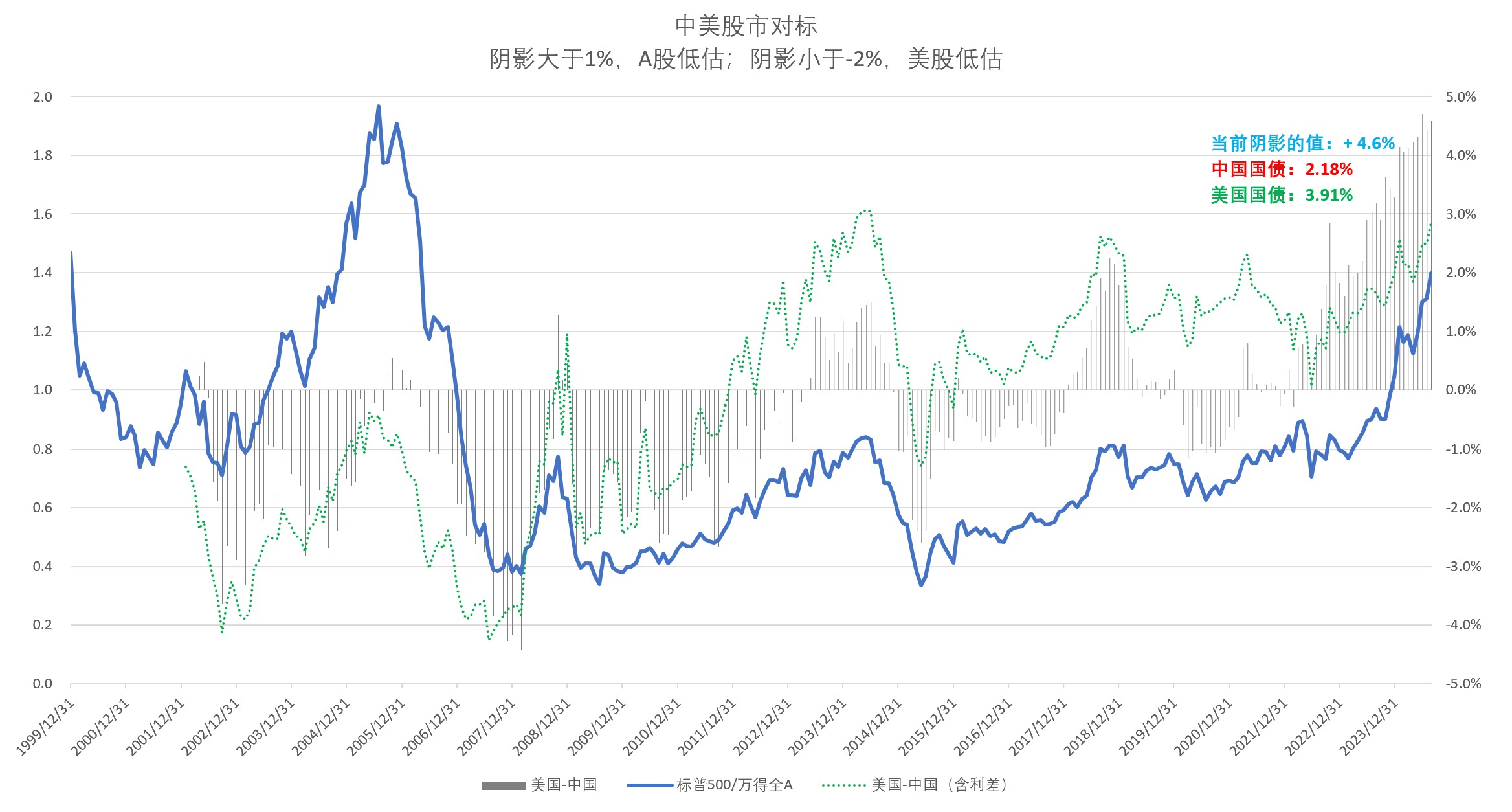

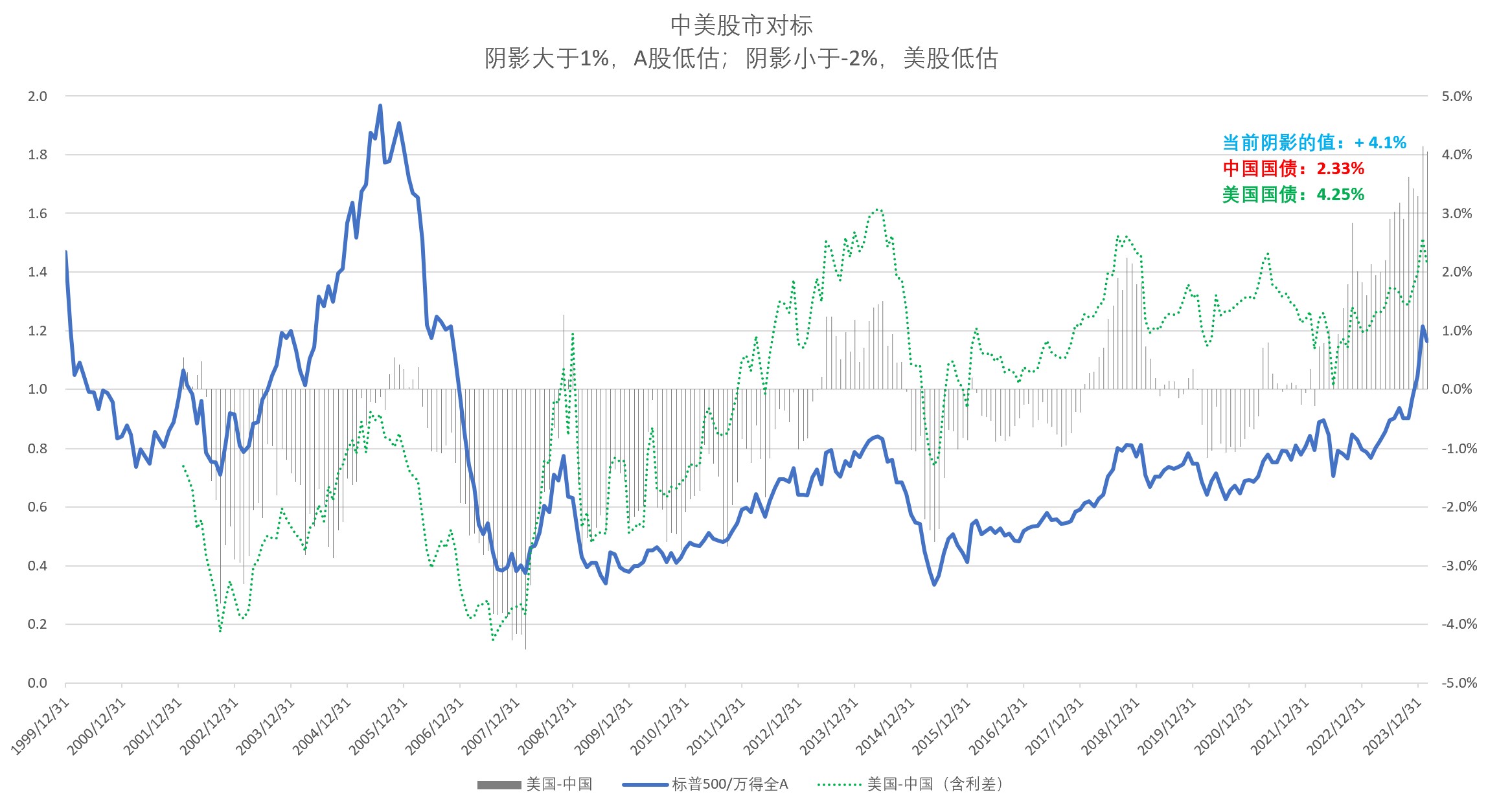

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),高估情况也比较极端了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、具备很高的长期投资价值,已经下破绿色虚线、并且股债价差已经下破-4%(第1张图)

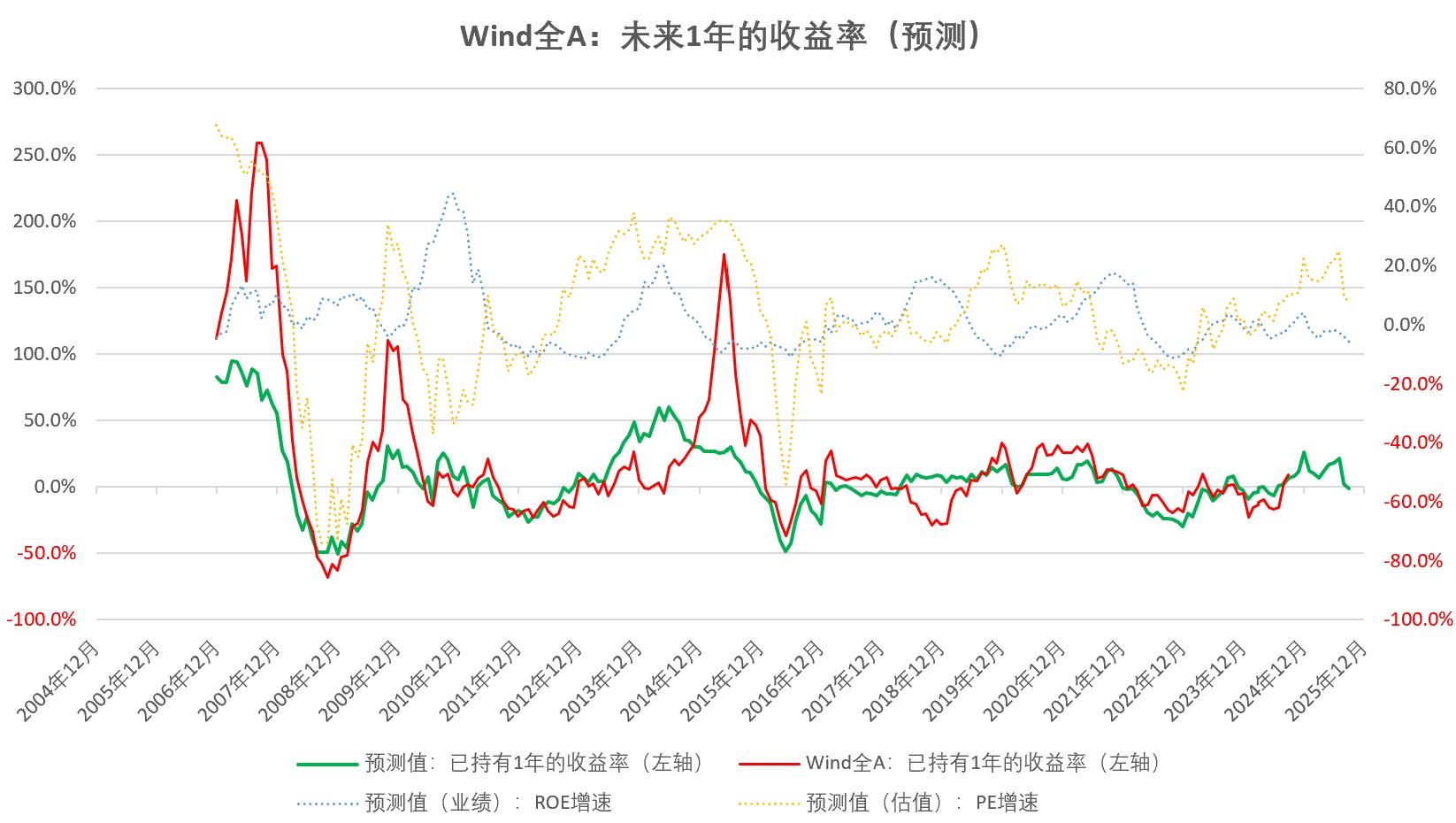

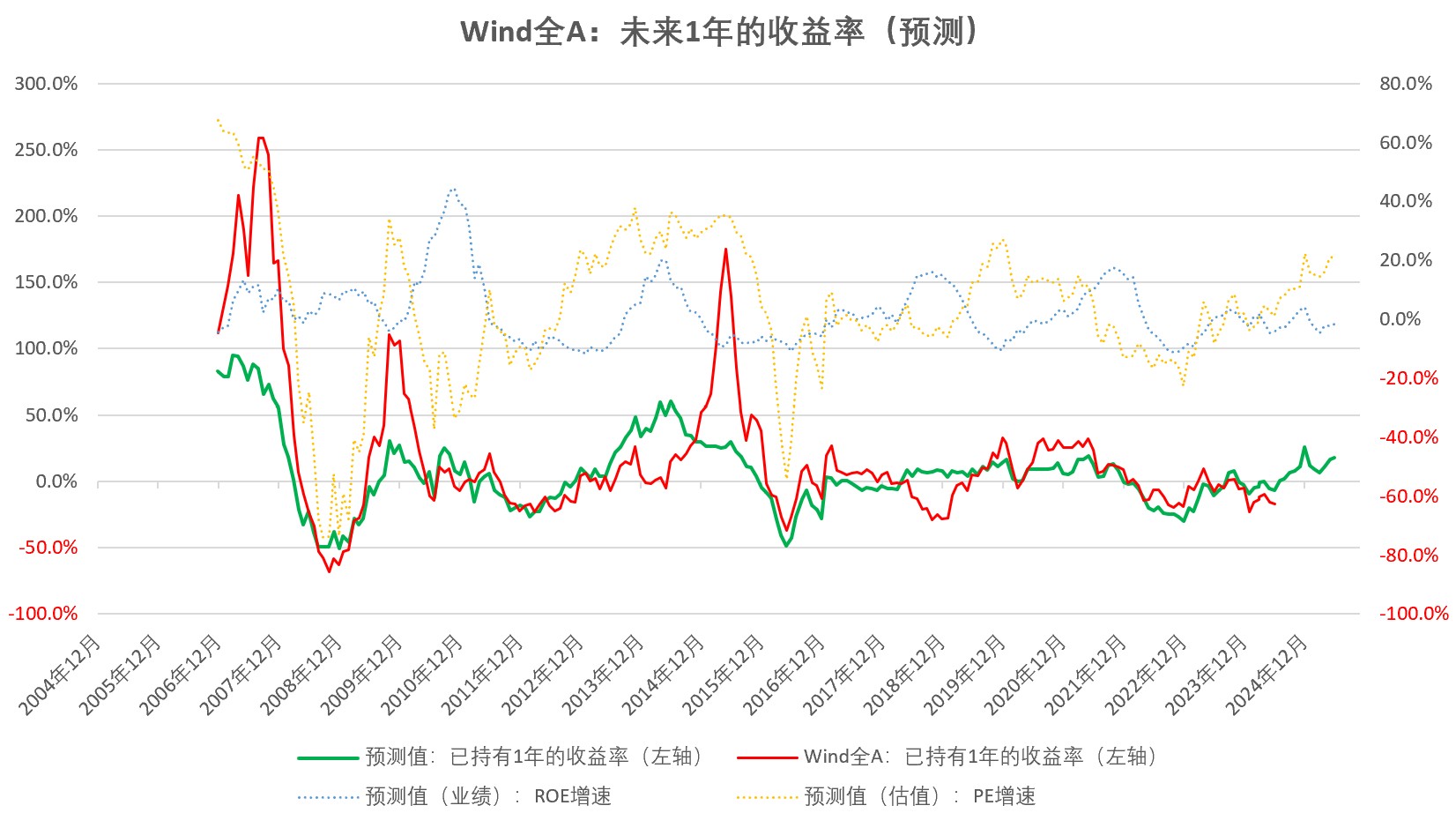

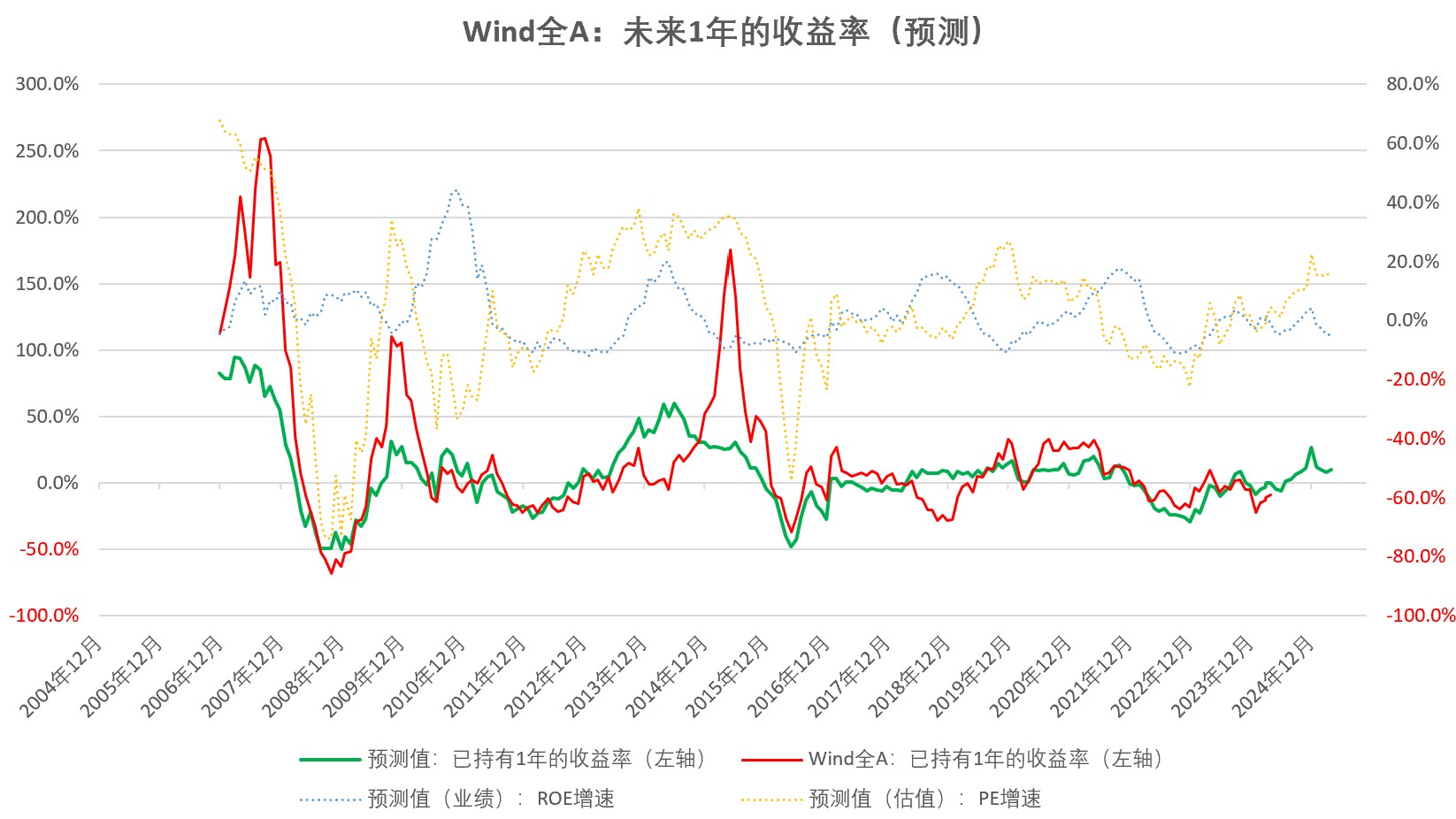

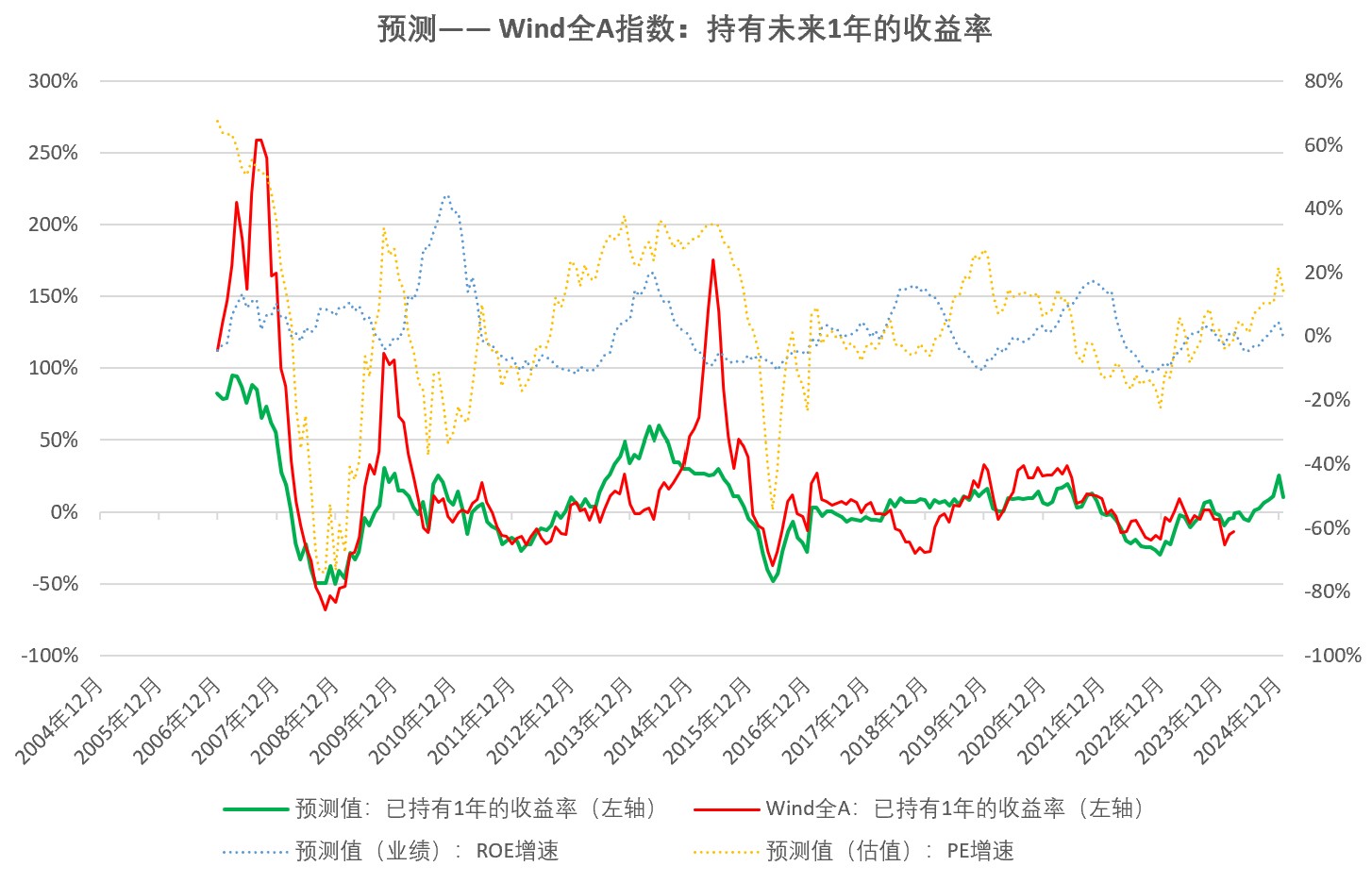

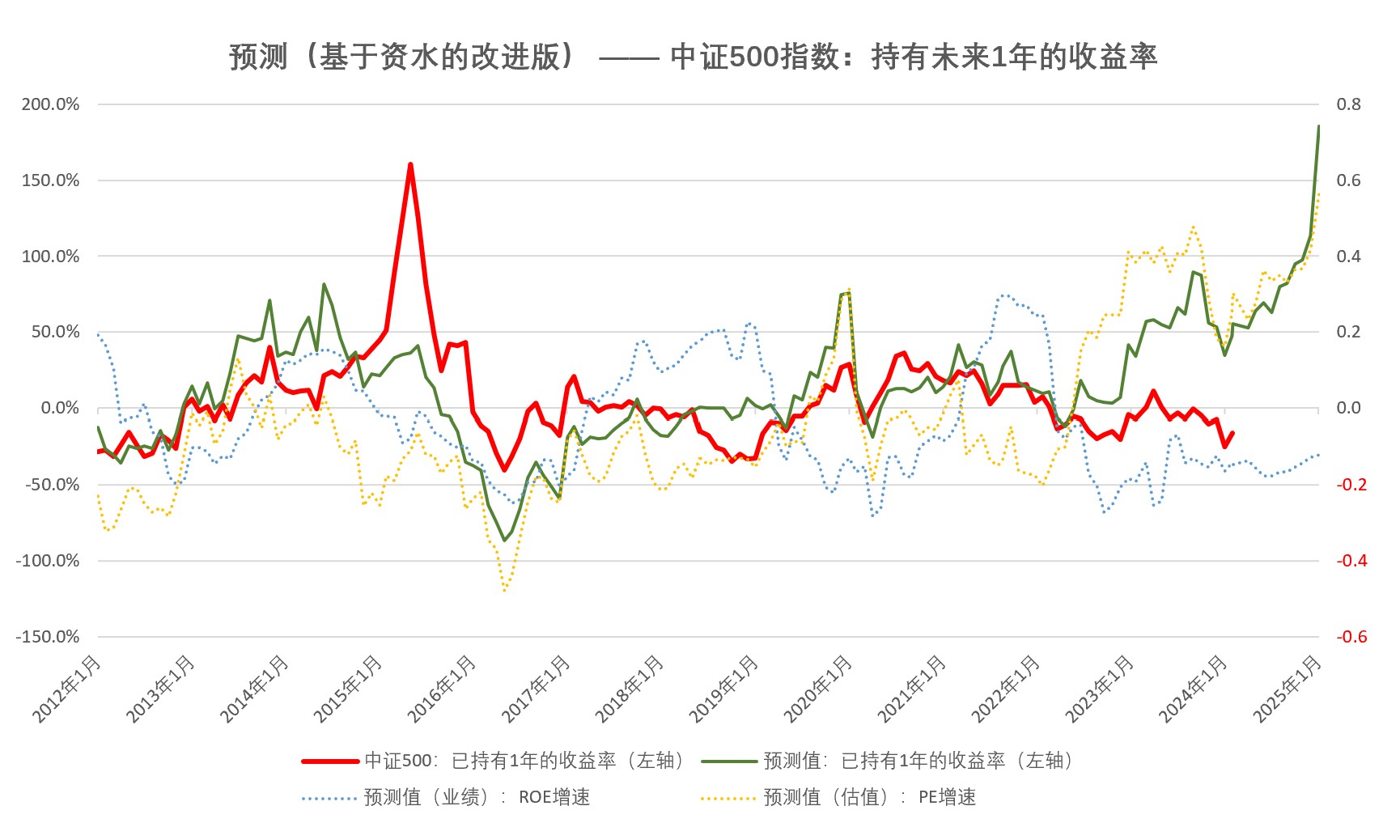

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳;同时,从信贷脉冲看,A股上市公司的ROE低点可能在今年6月

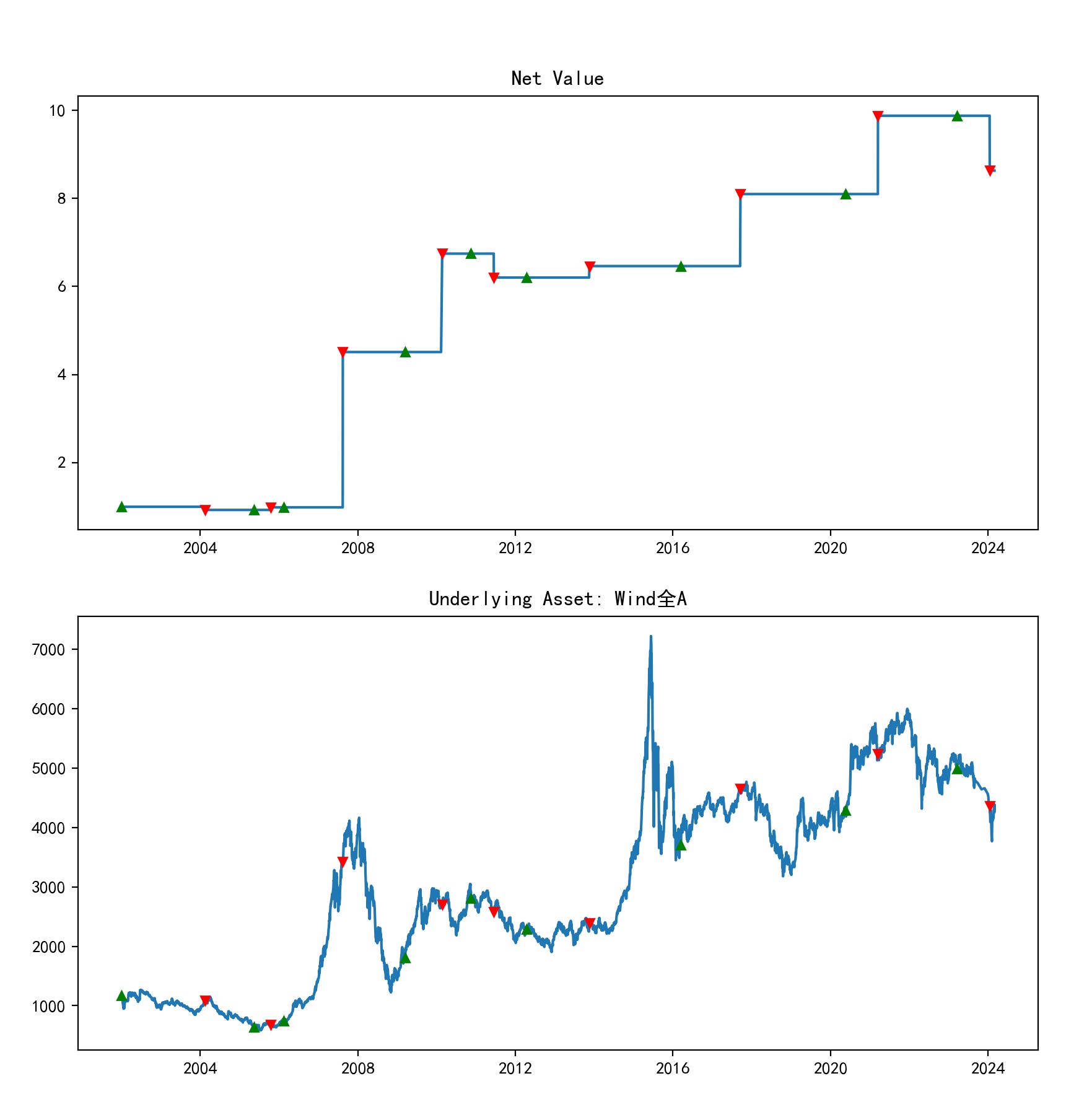

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号、已经浮亏(第3张图)

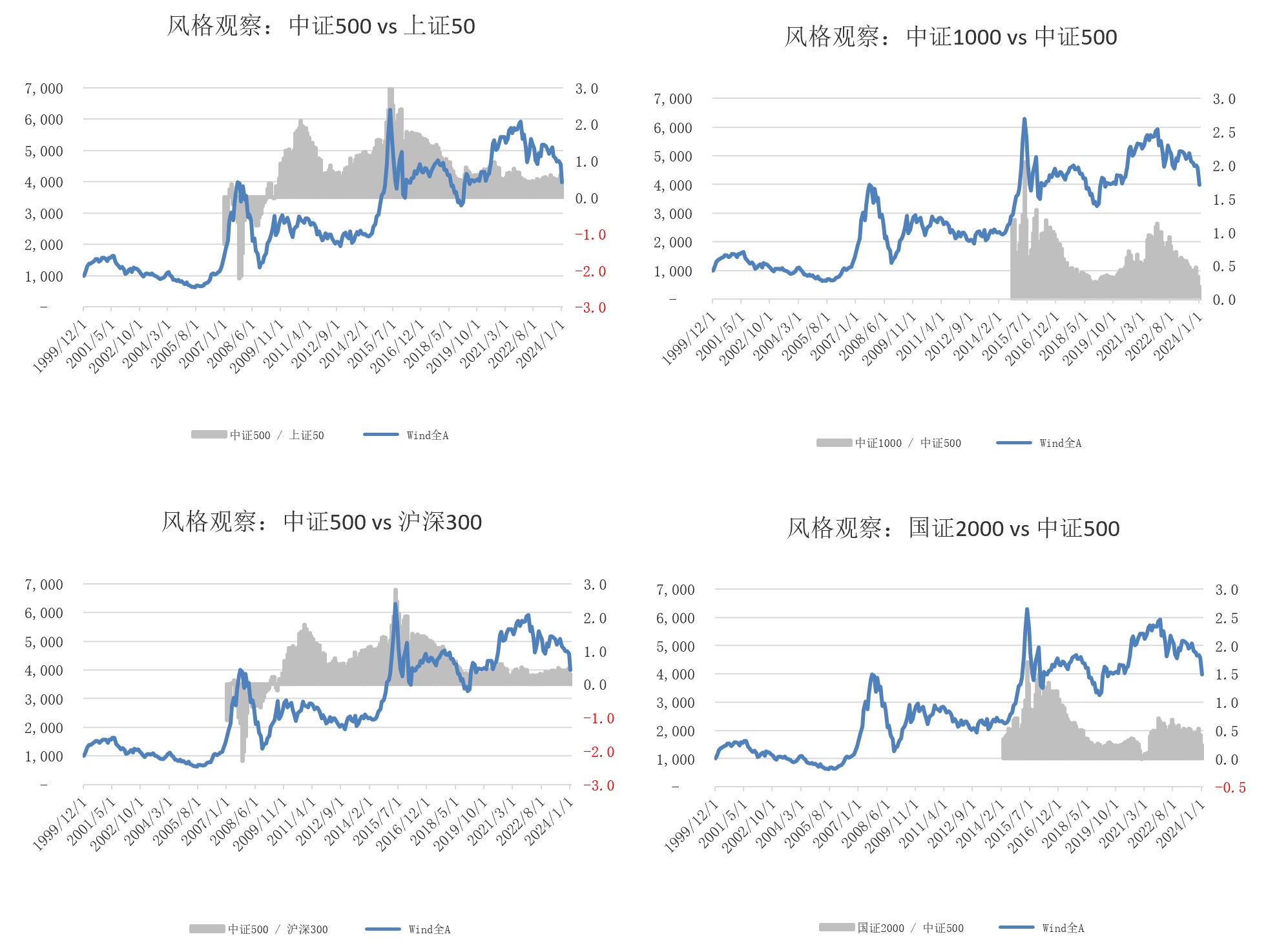

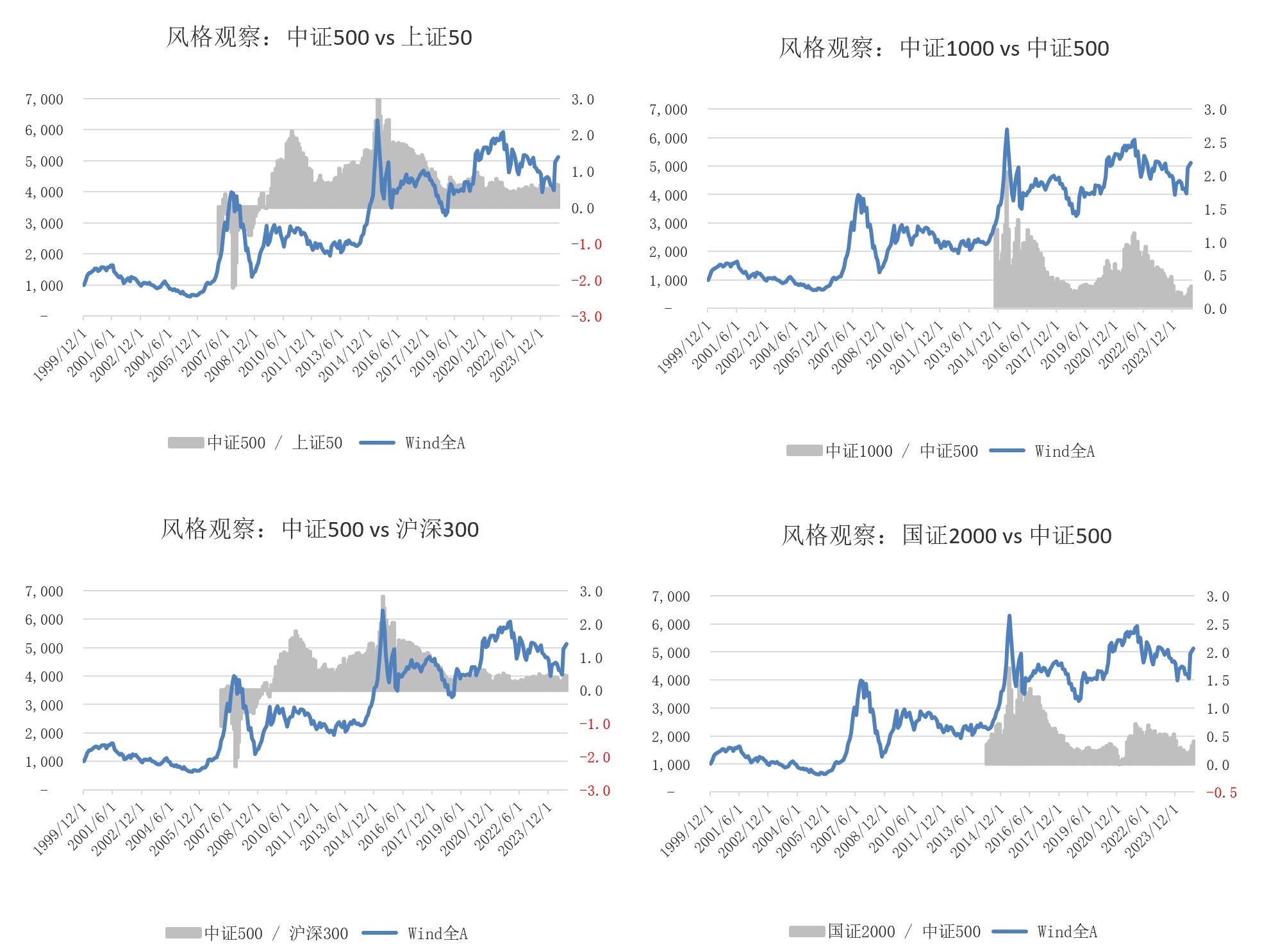

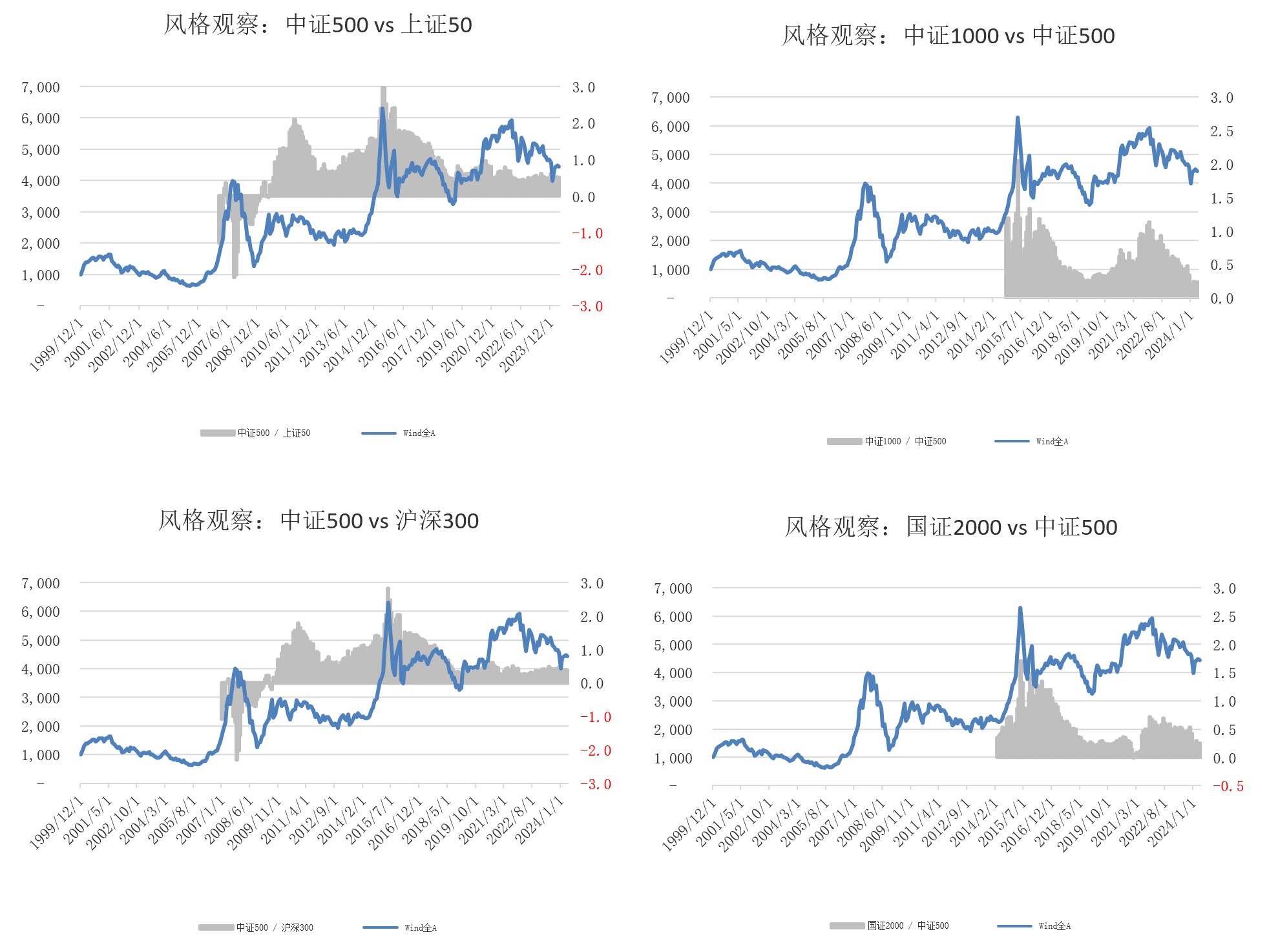

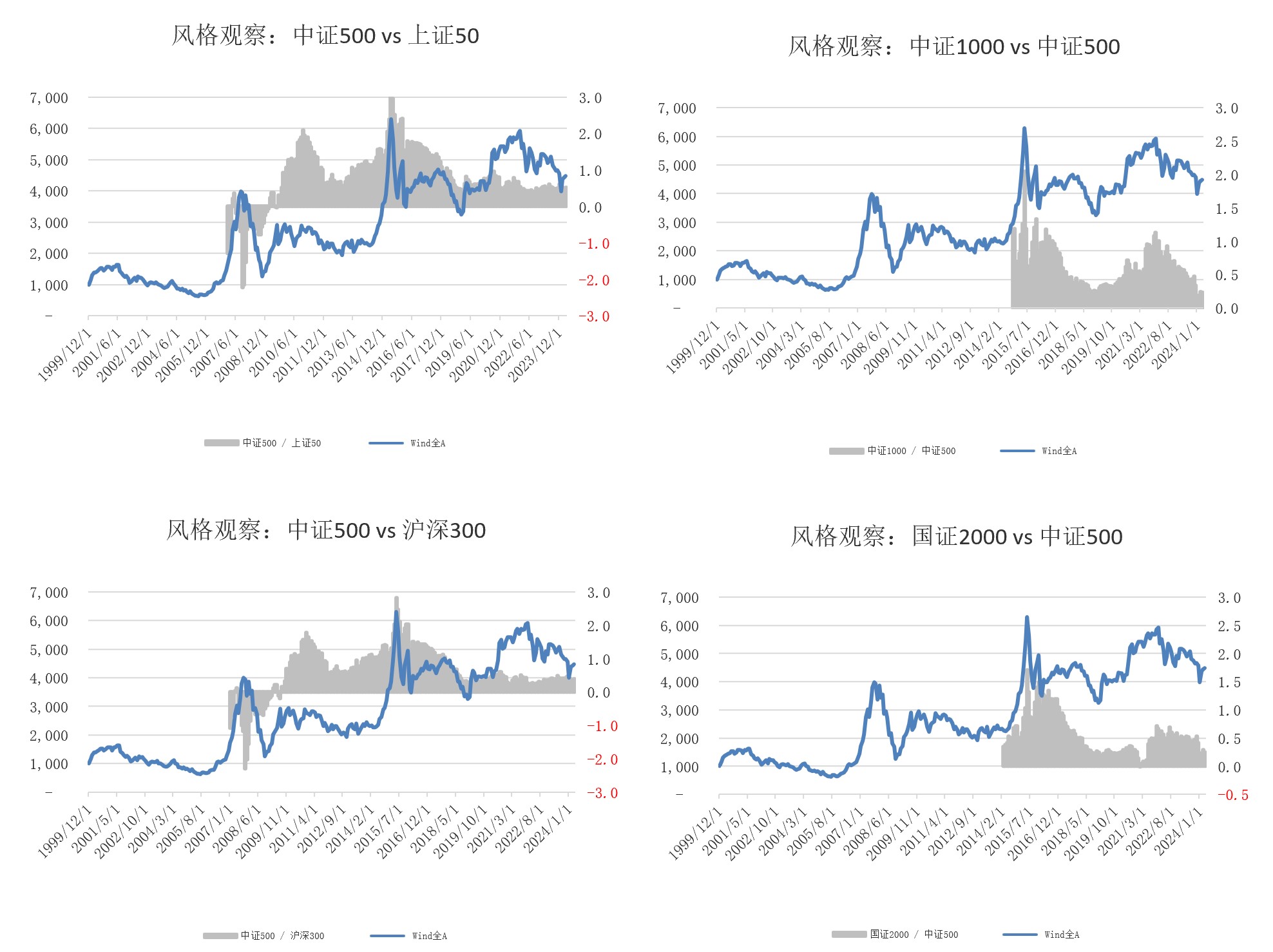

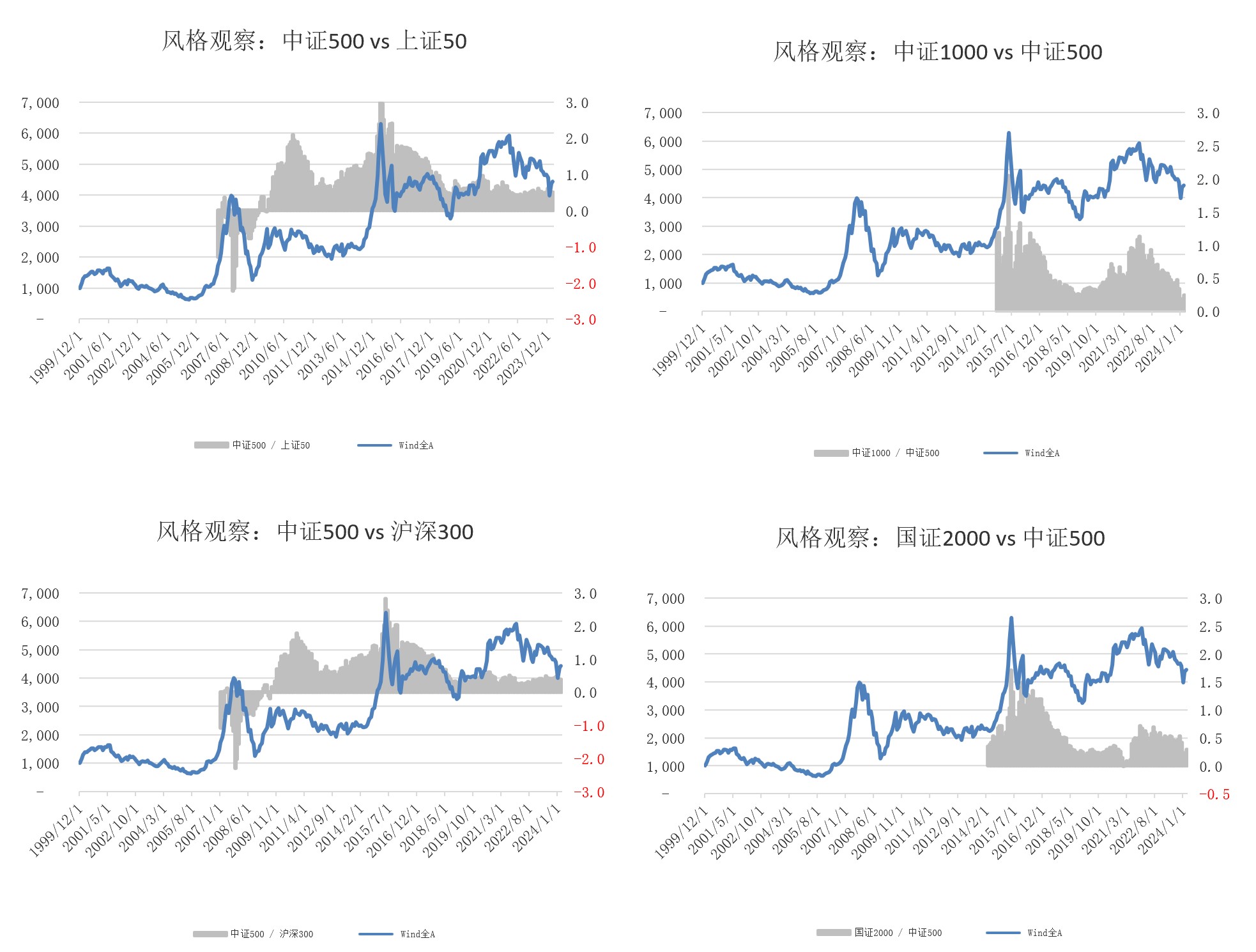

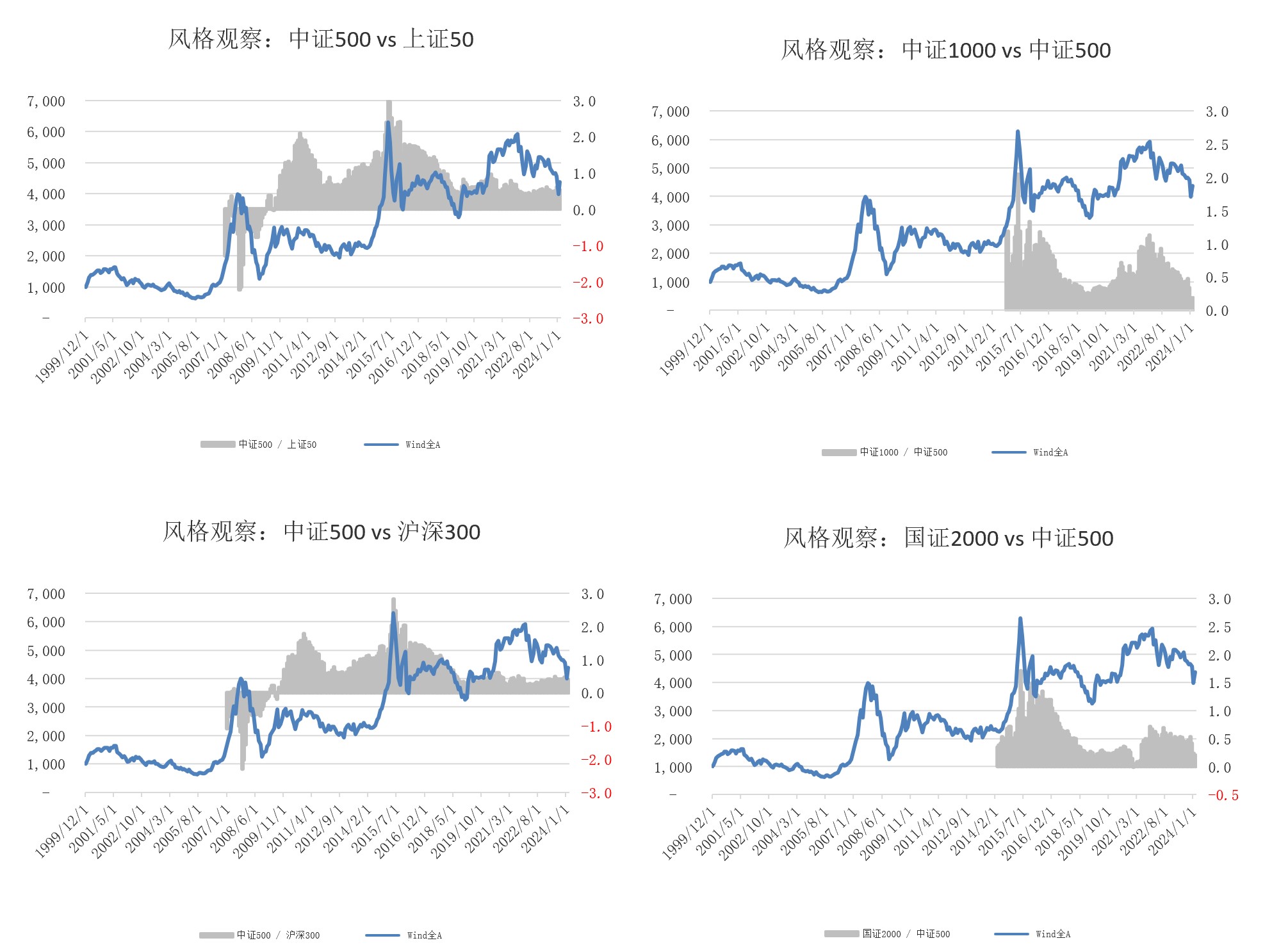

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

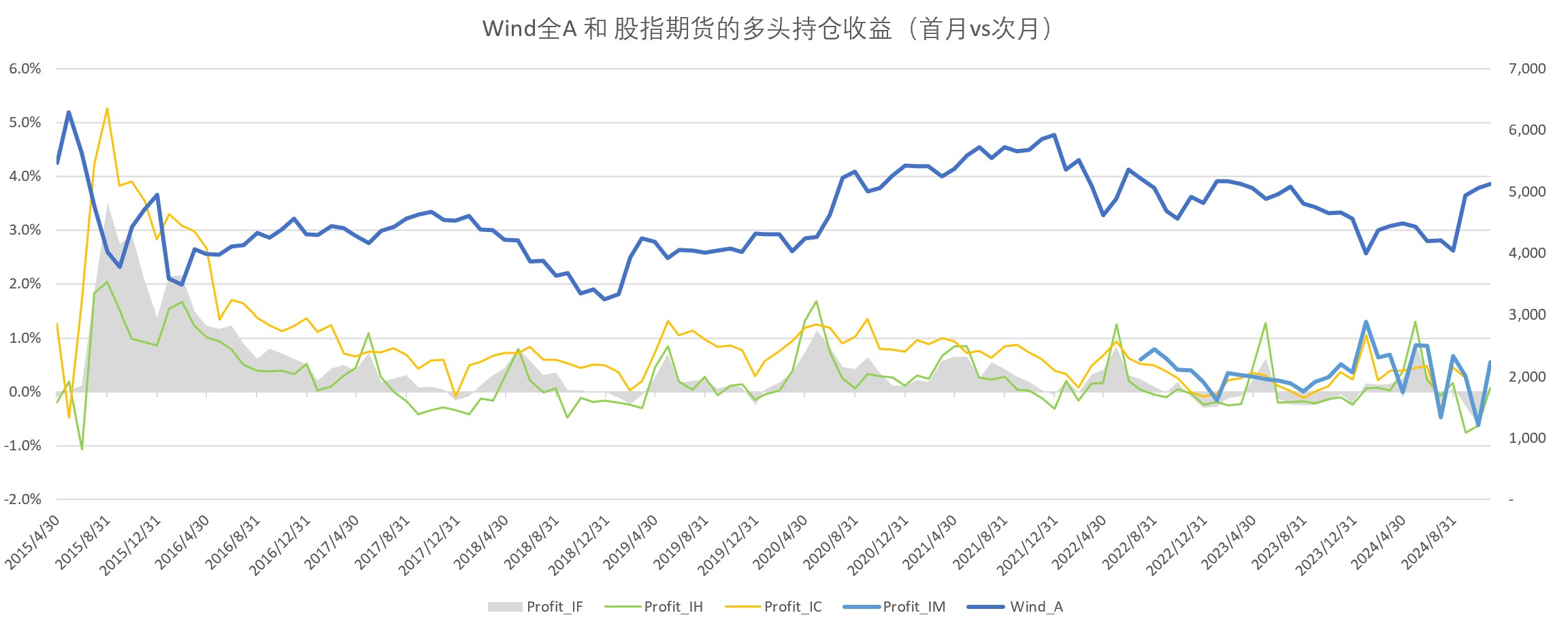

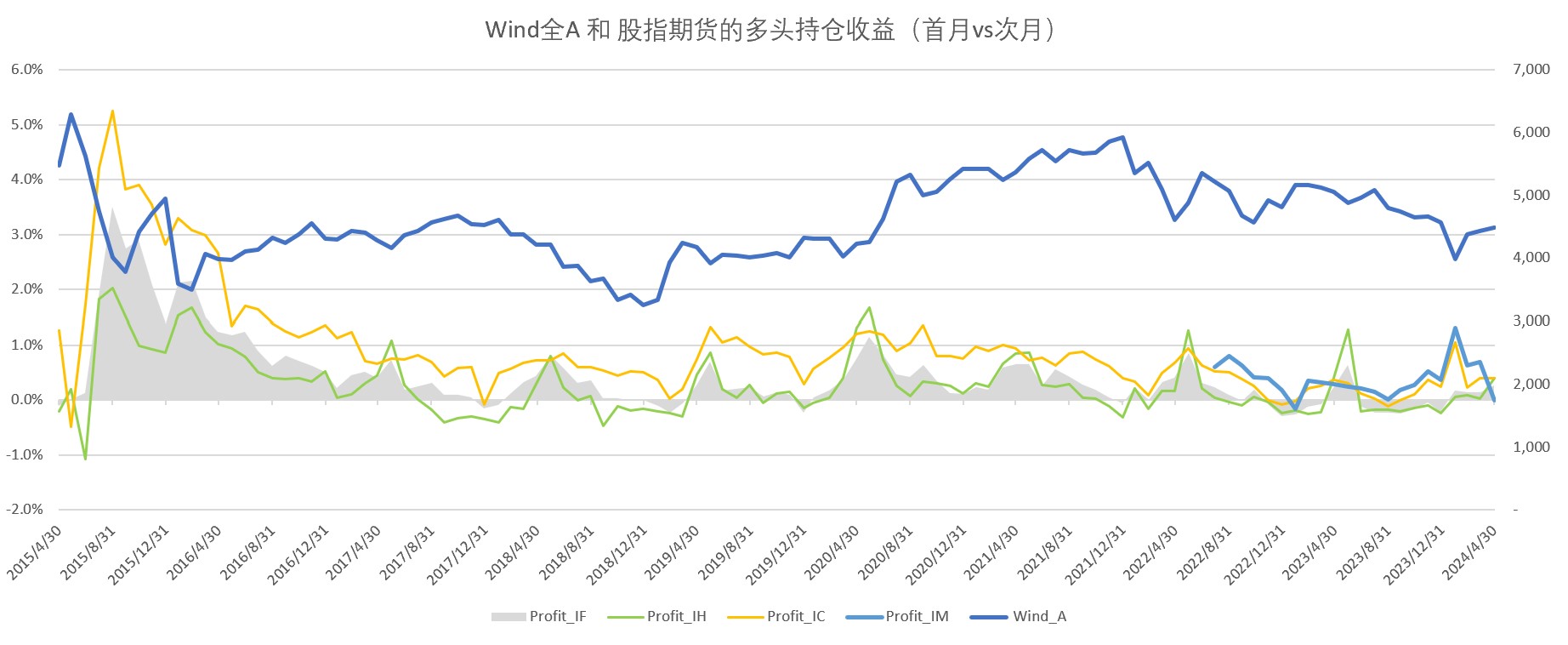

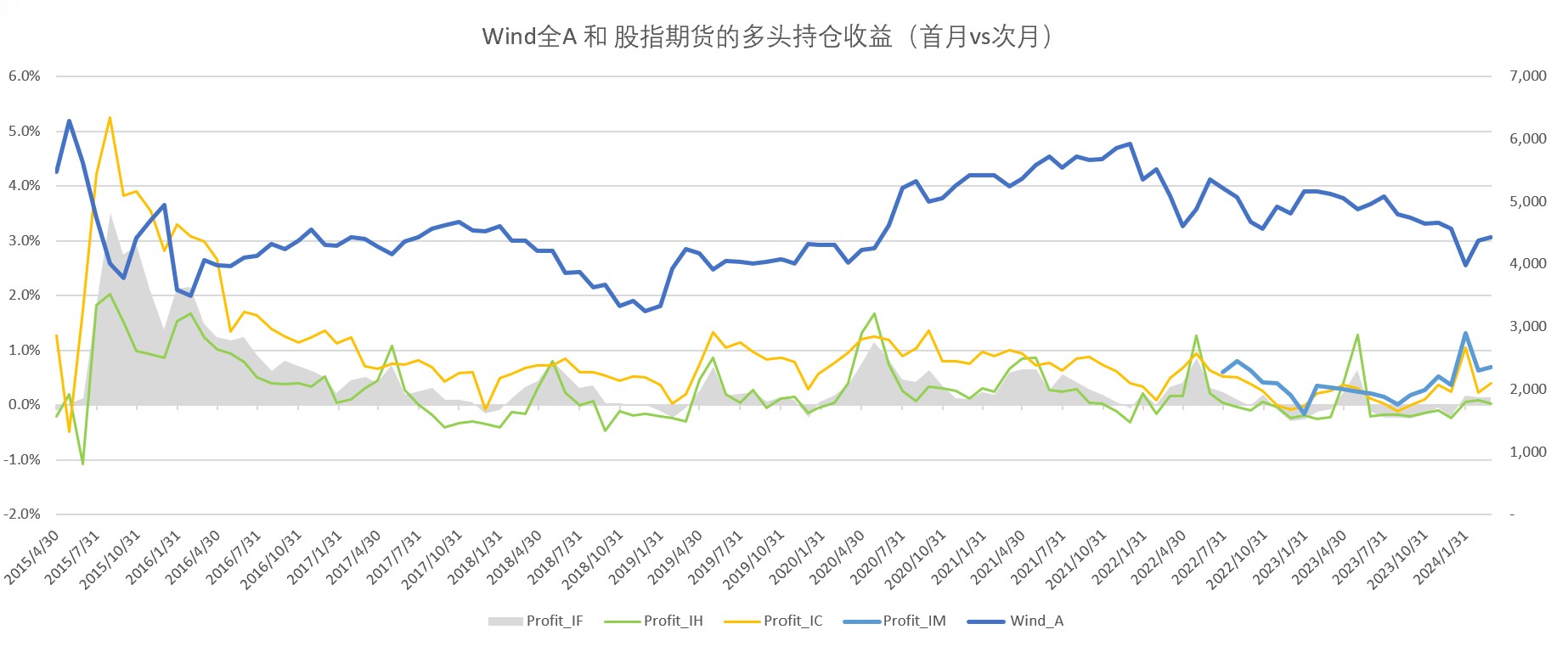

5、股指期货贴水方面,中证500和1000的情况显著走强,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

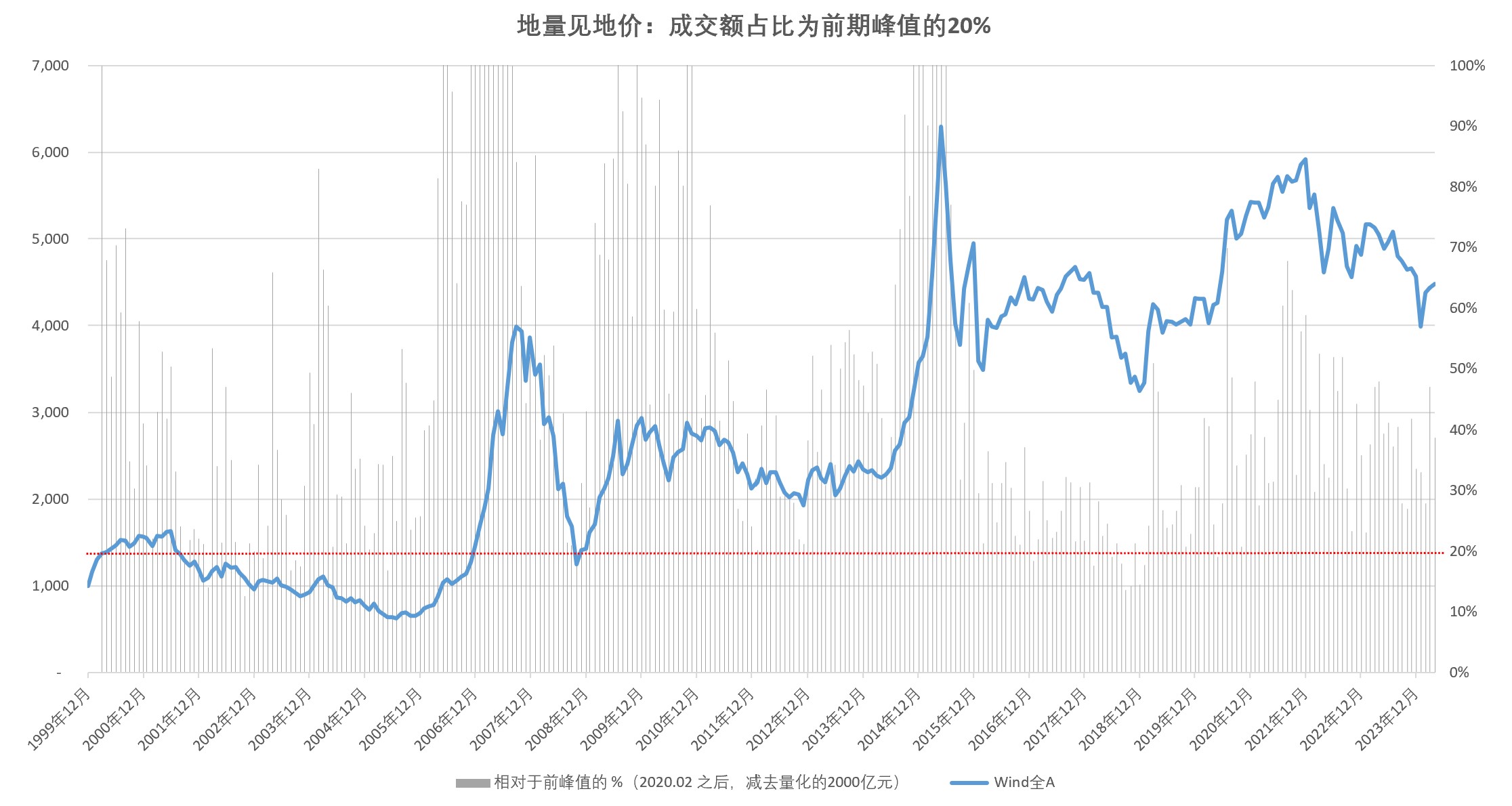

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

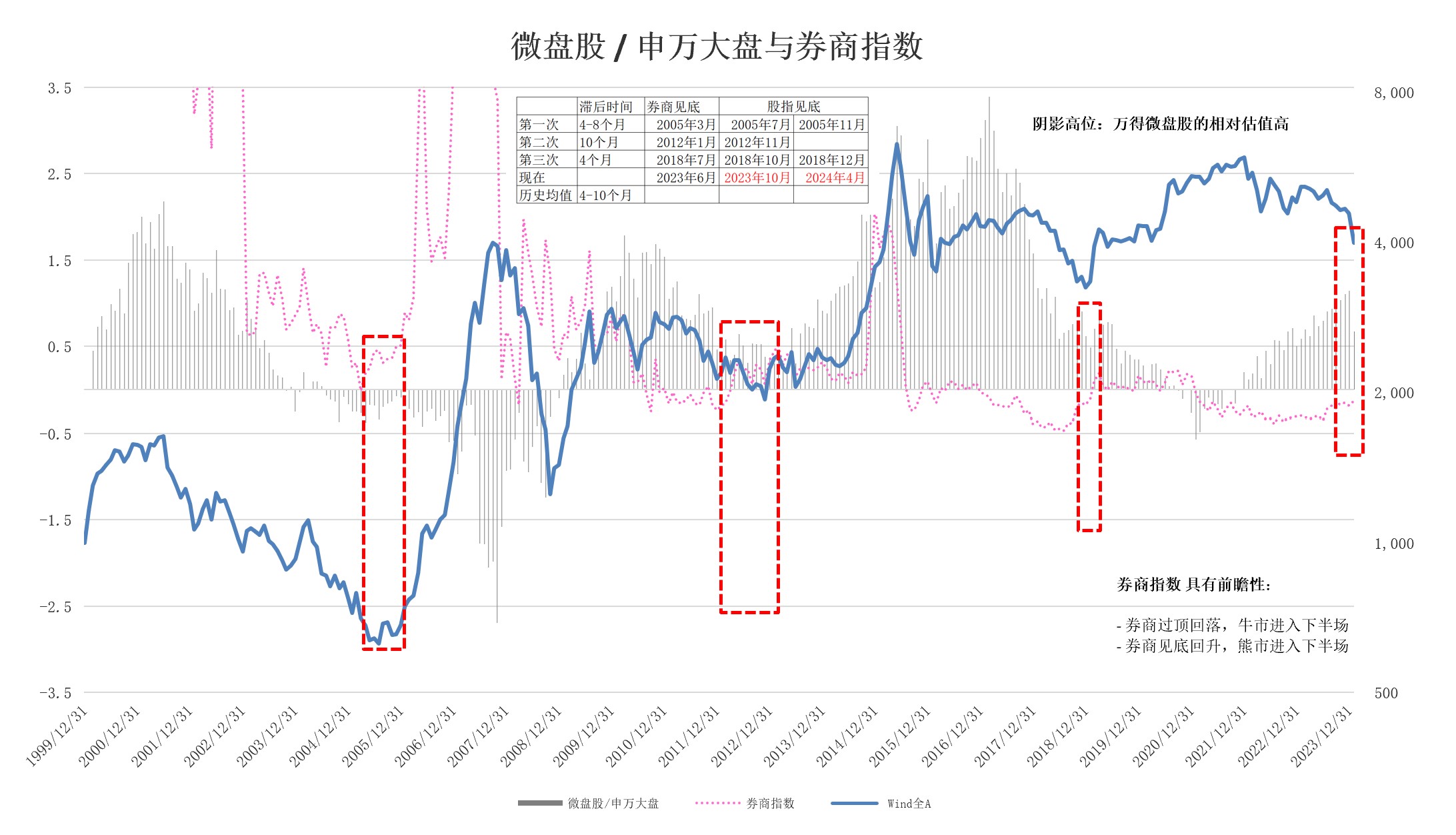

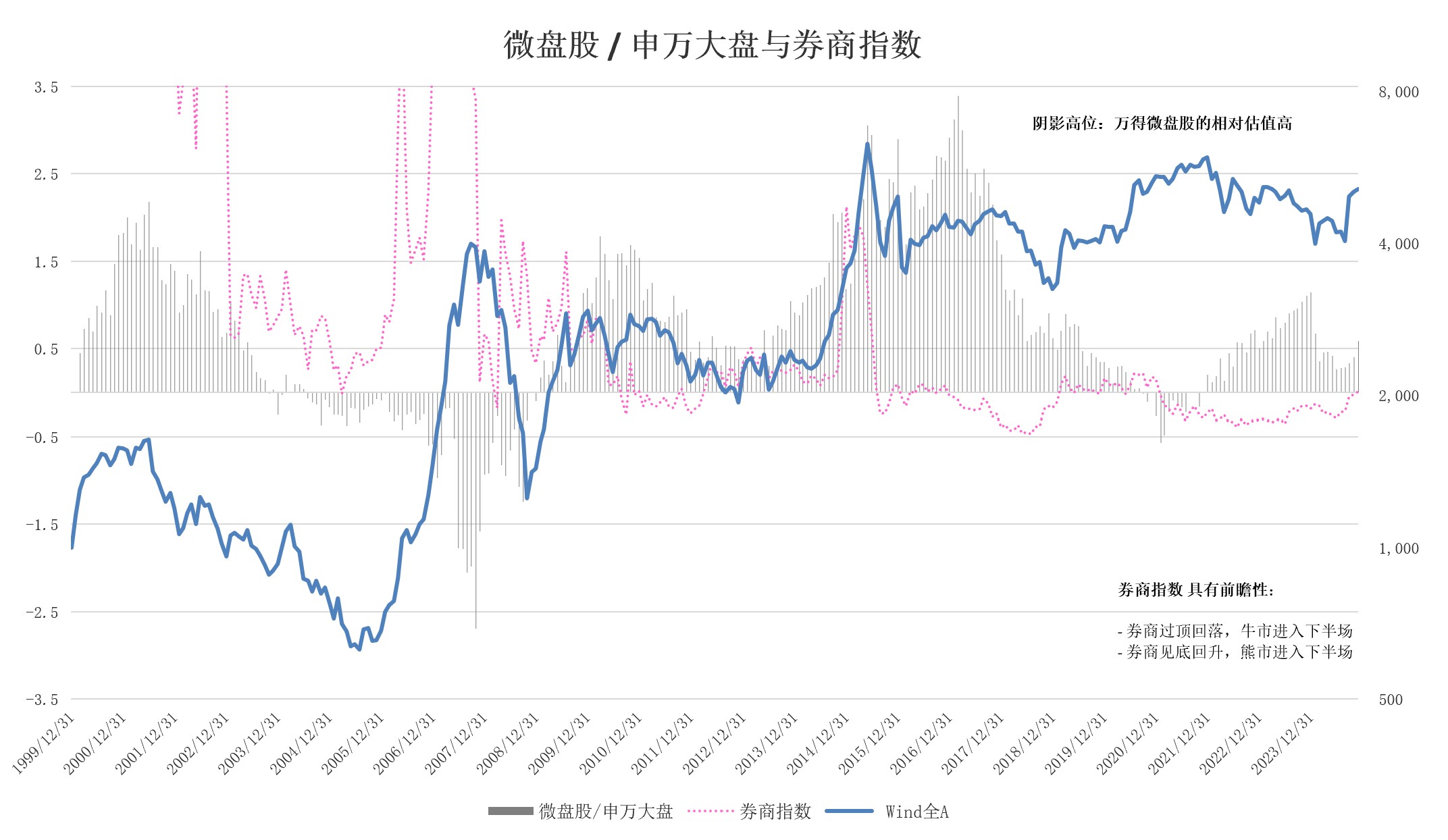

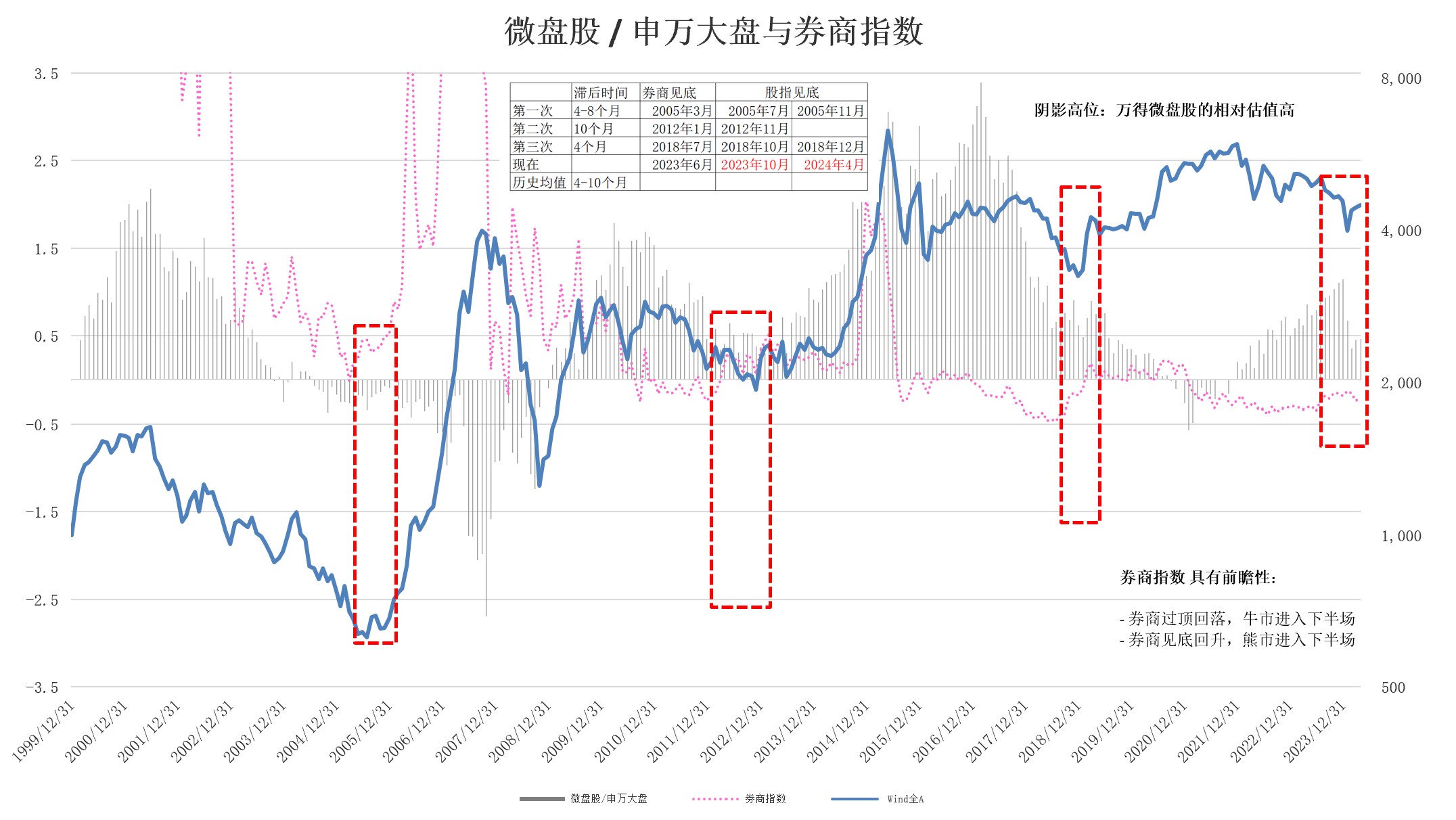

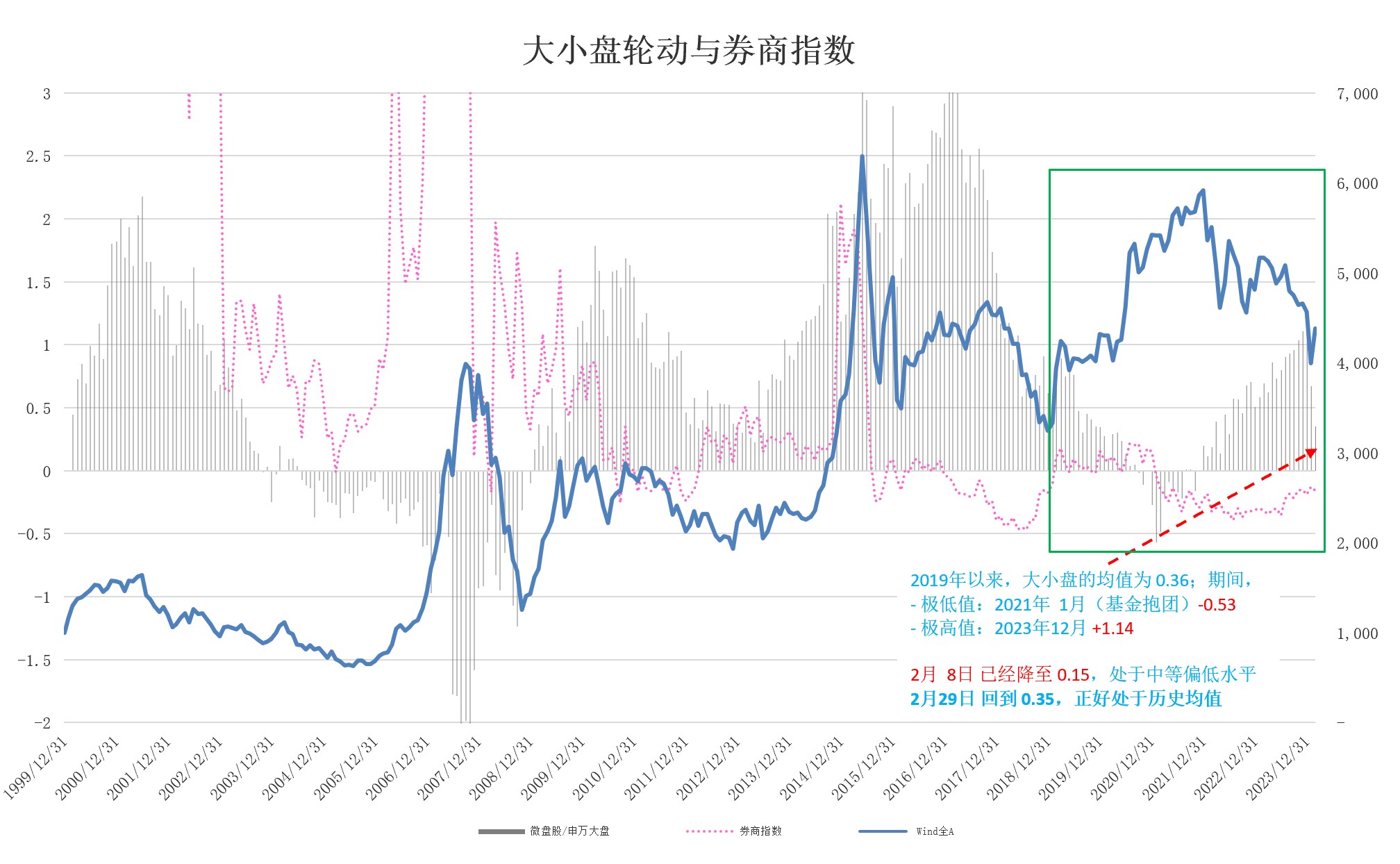

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘策略的上涨趋势结束了、并且这个月的跌幅非常显著。

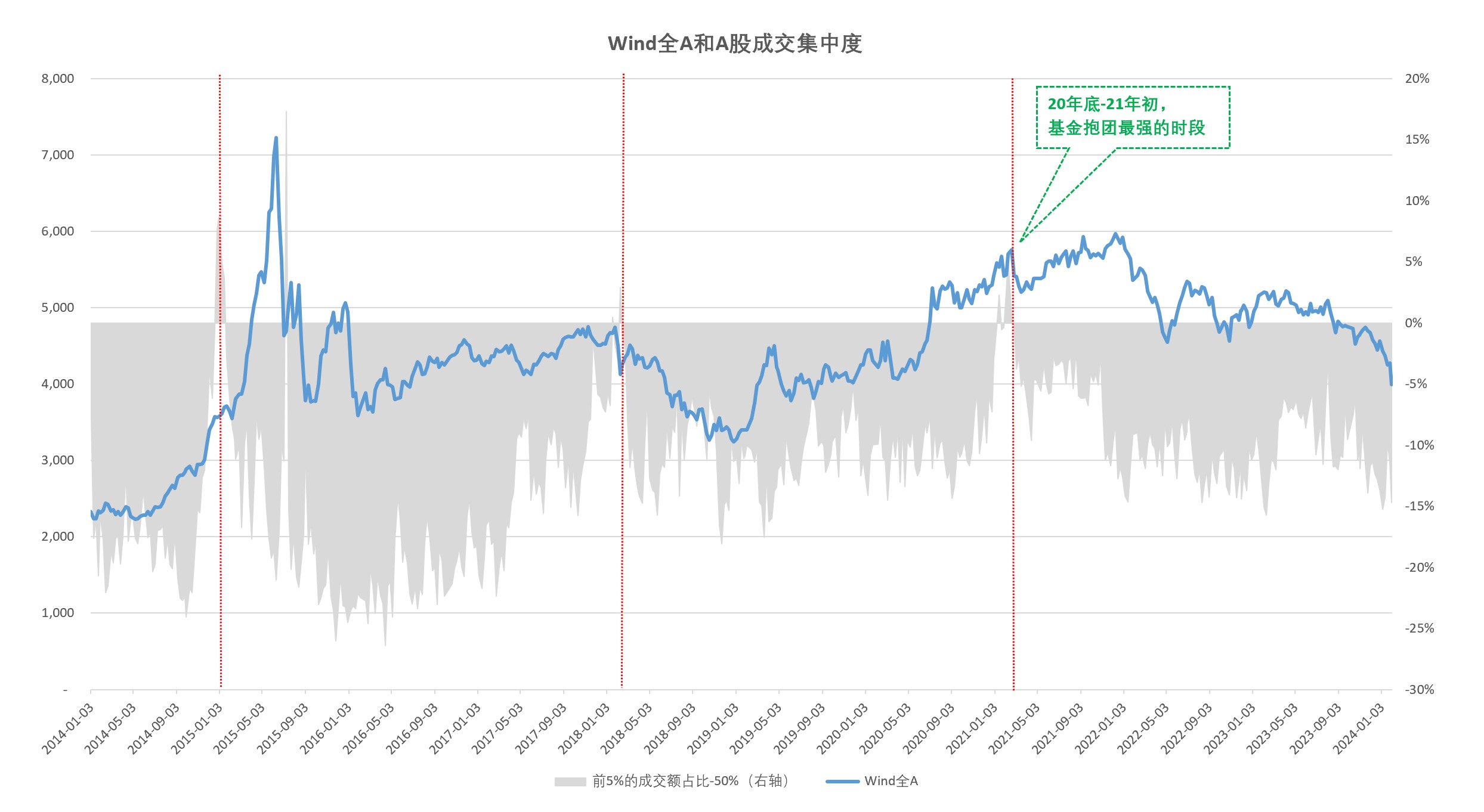

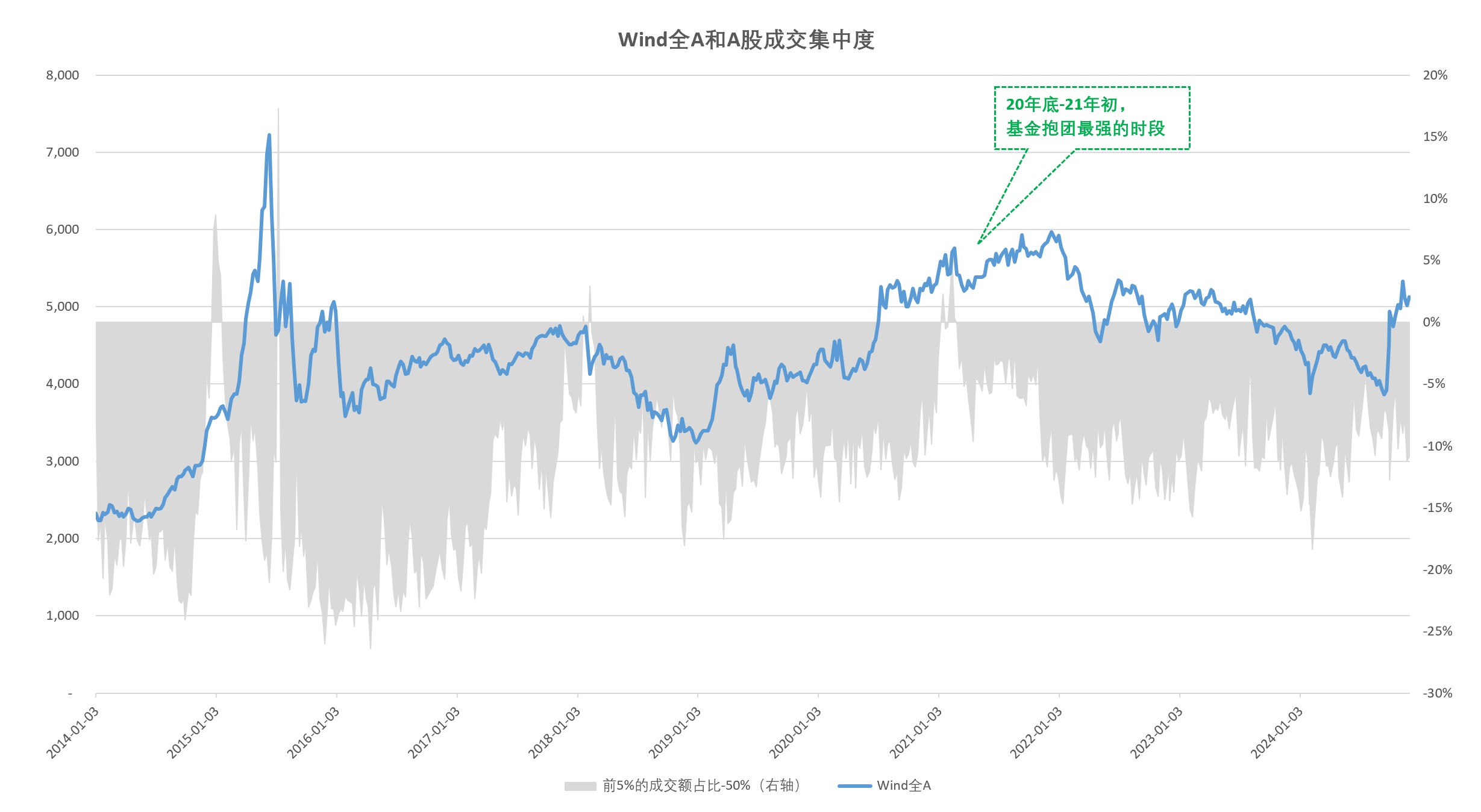

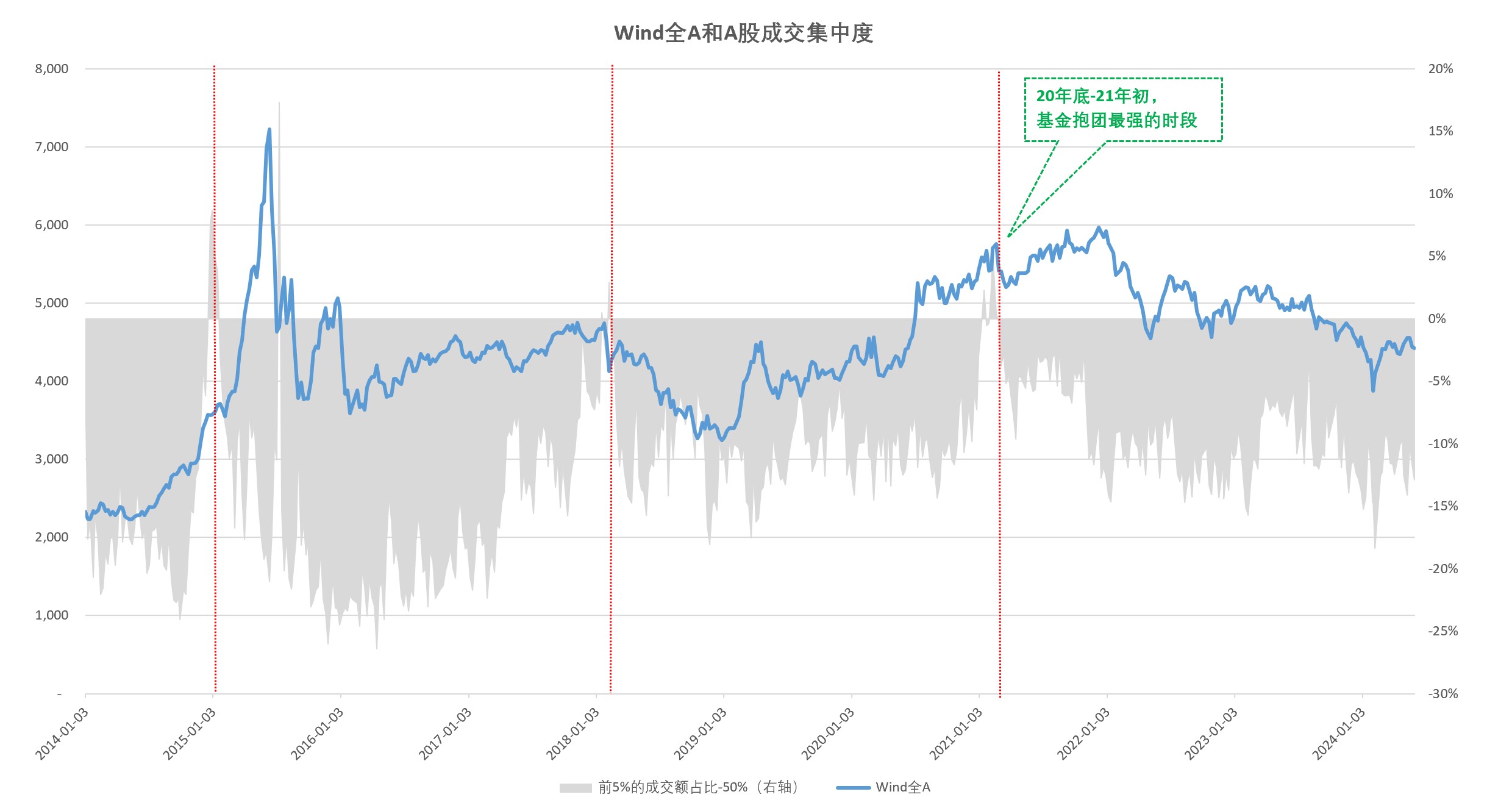

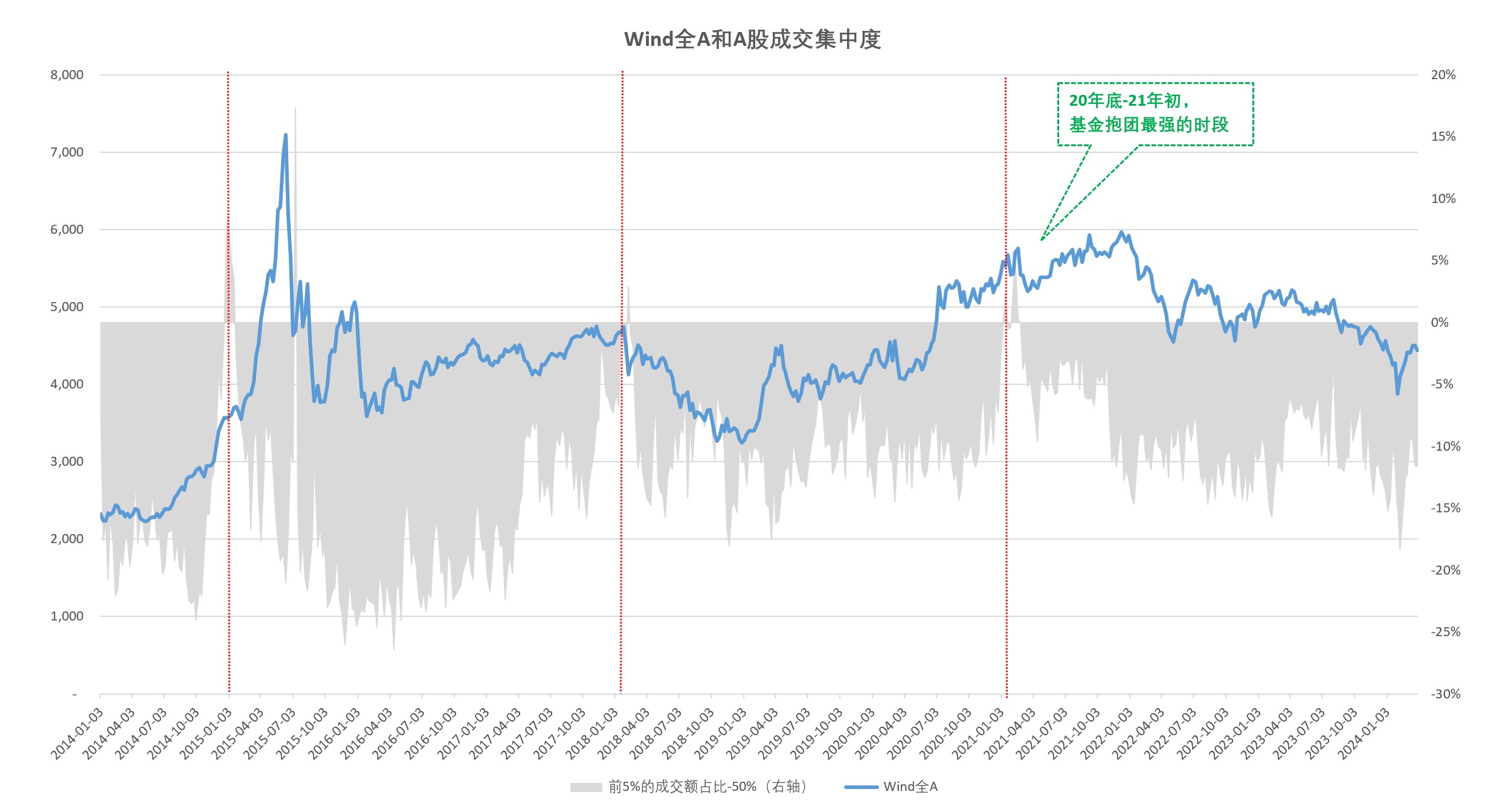

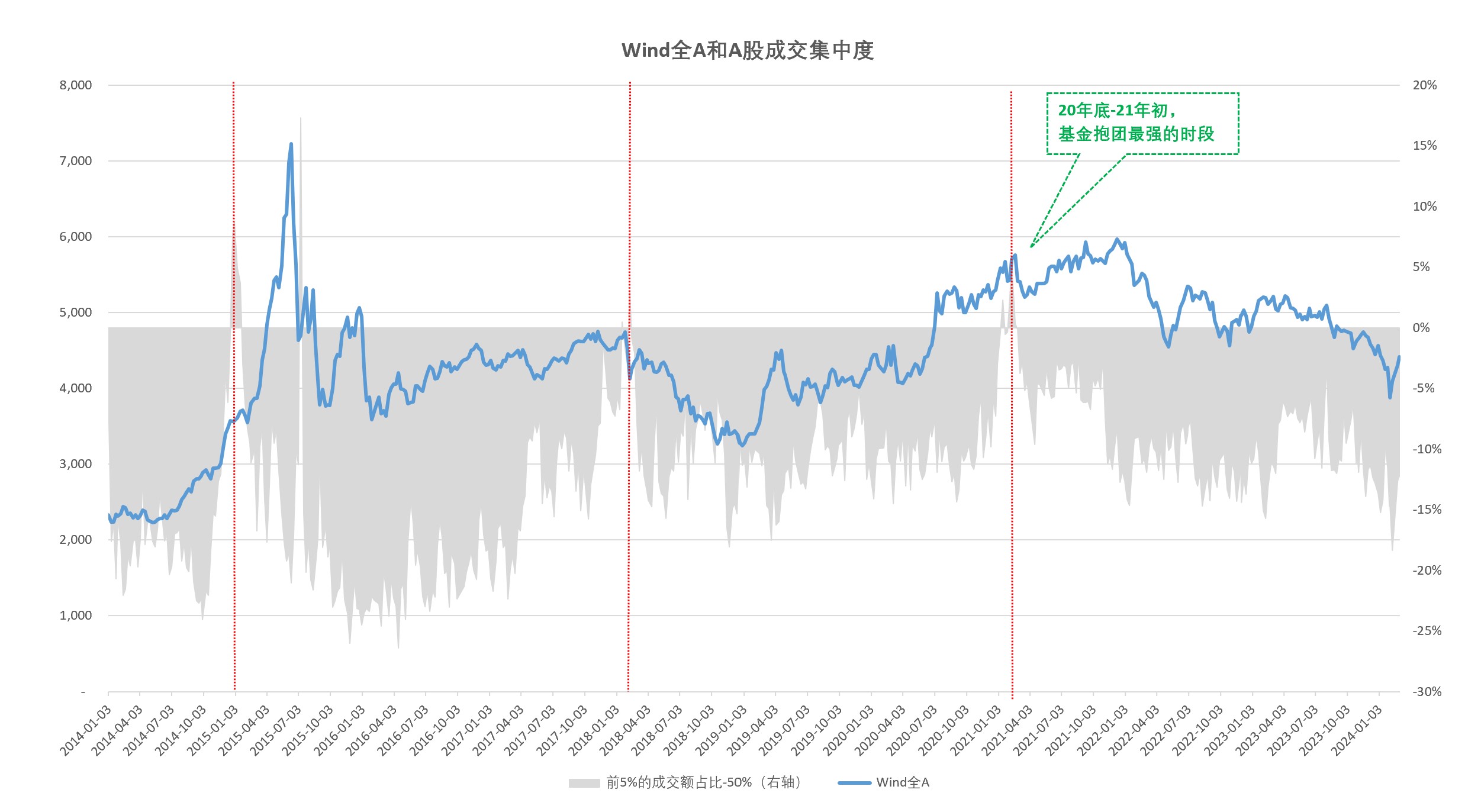

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

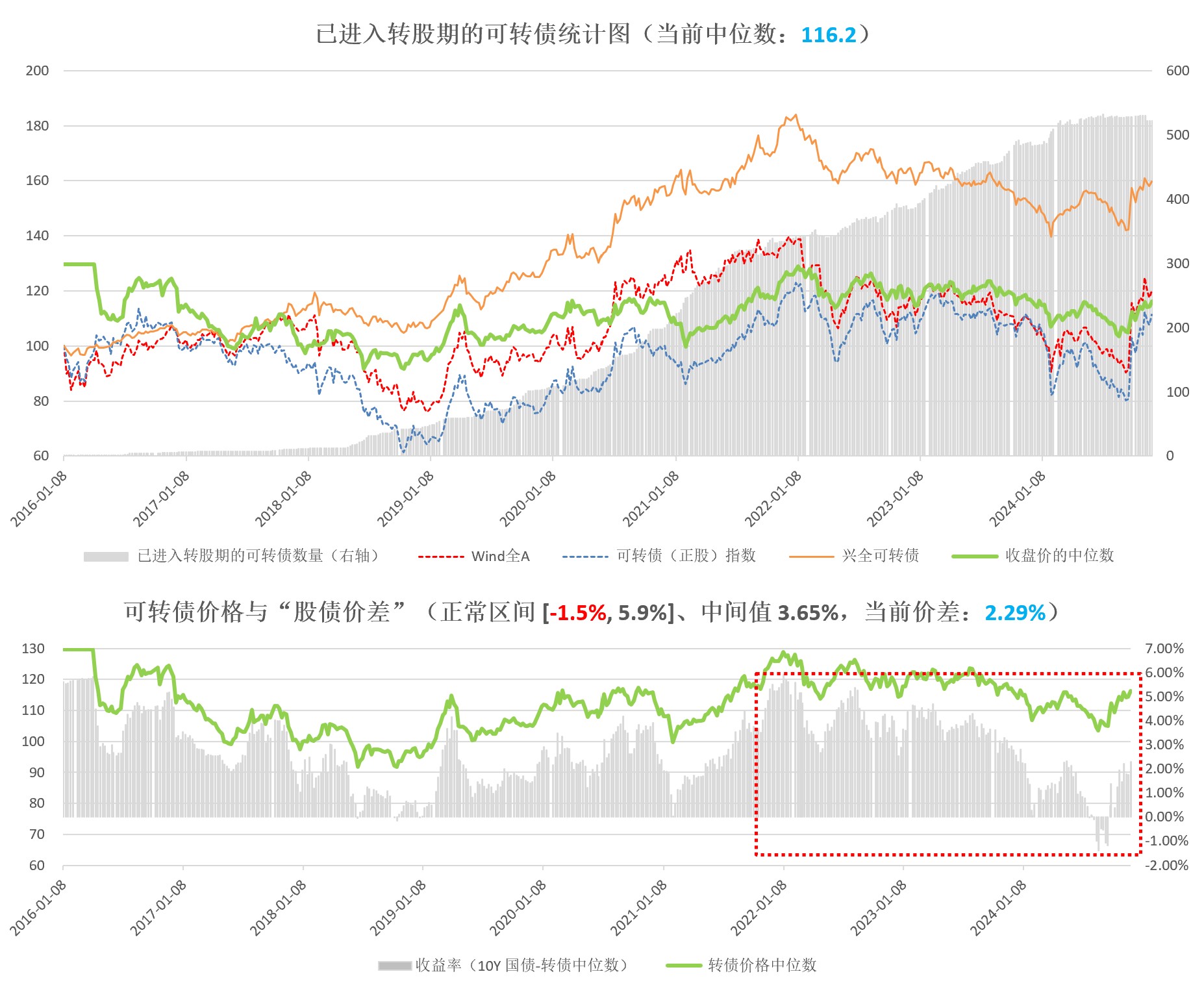

1、已进入转股期的可转债价格中位数,本月下跌了 7.5%(107.7),显著低于均值(第1张图)。2、从收益率价差(0.3%)看,转债的性价比极高,接近2021年2月的大底;甚至对比A股,风险回报比上可能更好些、未来一段时间的持有体验可能也更舒服些(第2张图)。

五、美股

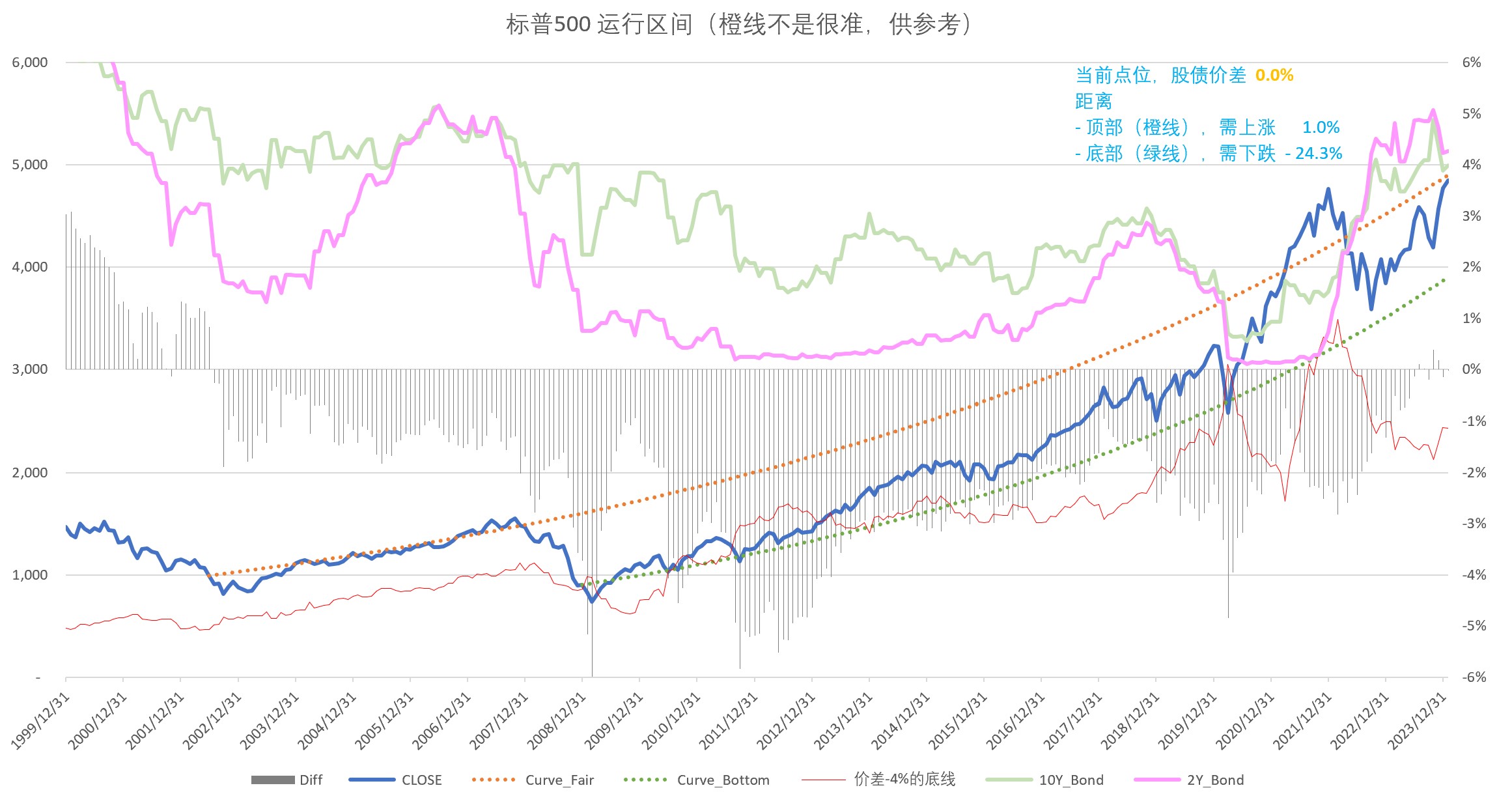

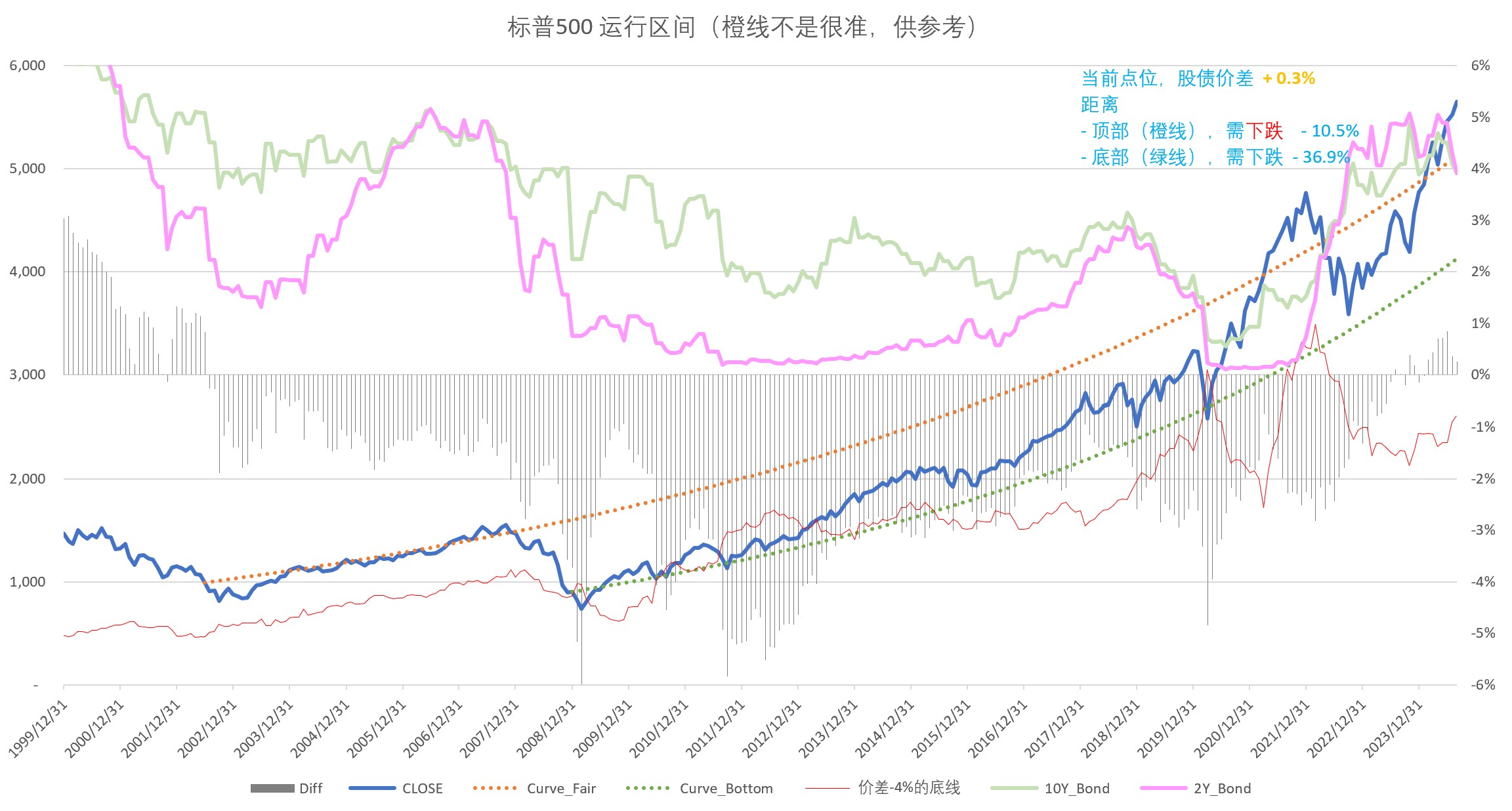

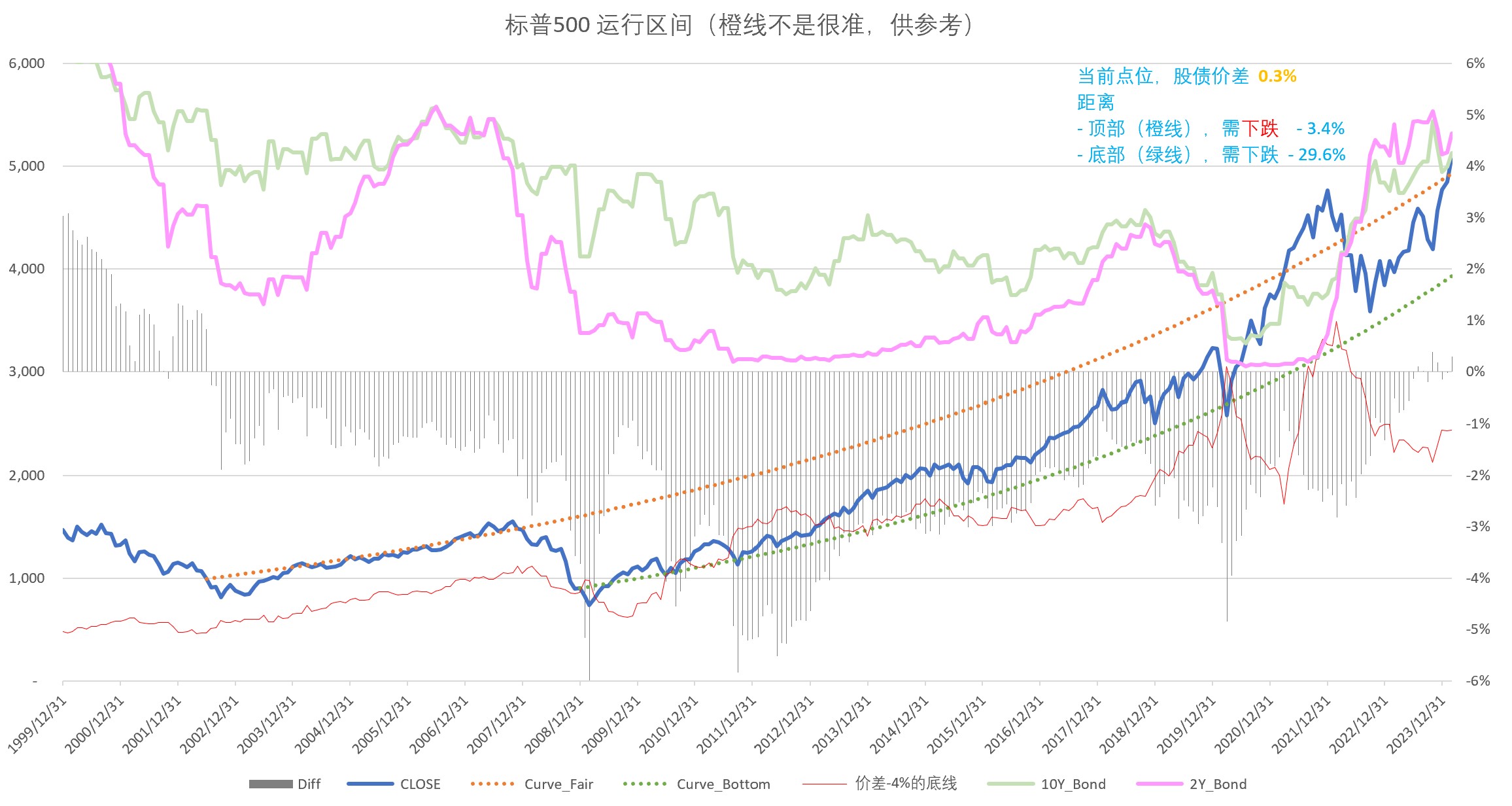

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 -0.0%,安全边际不高(第1张图)。

春节临近了,不管有钱没钱、是亏是赚,还是提前祝大家过个好年吧~

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: laolii 、秋风客 、jackymin001

更正一下,这次有点恐高,持仓只有半仓黄金。。。多谢回复答疑。还有一个情况,也是关于小市值策略的。

去年的12月23日,Wind微盘股指数当日下跌 6.99%,400个微盘股指的成分股,仅有7个上涨;而您的小市值策略上涨 0.98%。对此优异表现,我也是十分佩服和赞叹的。

赞同来自: wangchengf 、walkerdu 、人来人往777 、书剑寂寥

帮解释一下。更正一下,这次有点恐高,持仓只有半仓黄金。。。

他的小市值仓位,在小股劣势的三个月择时清仓,本次是3月13号微盘股下影那天清的仓。

他今年开始,这部分资金在清小市值后买黄金。

但是项目名没改,还是小票。

今天Wind微盘股指数跌12.93%,下面的小市值策略居然只跌 1.47%?帮解释一下。

除非买的是微盘股指数里面当日涨幅最高的15个,才有可能 —— 神奇 & 厉害!

他的小市值仓位,在小股劣势的三个月择时清仓,本次是3月13号微盘股下影那天清的仓。

他今年开始,这部分资金在清小市值后买黄金。

但是项目名没改,还是小票。

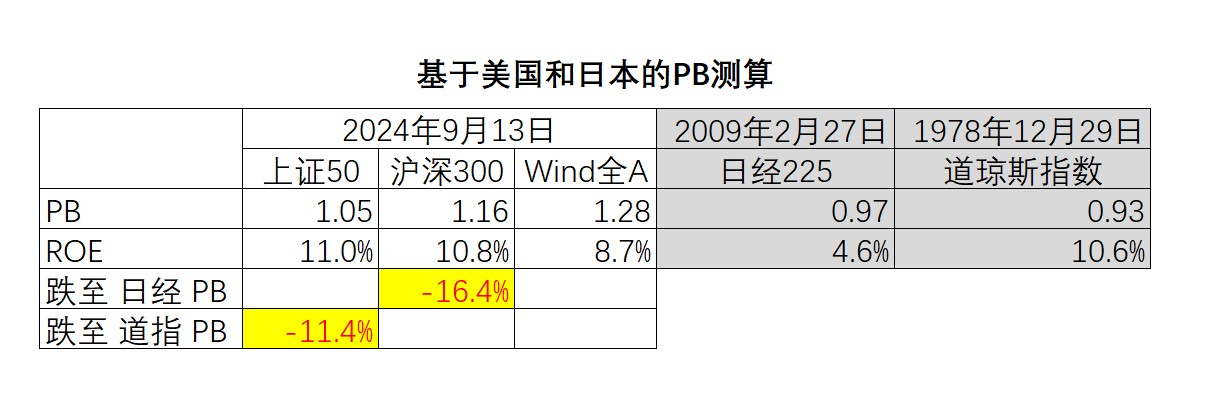

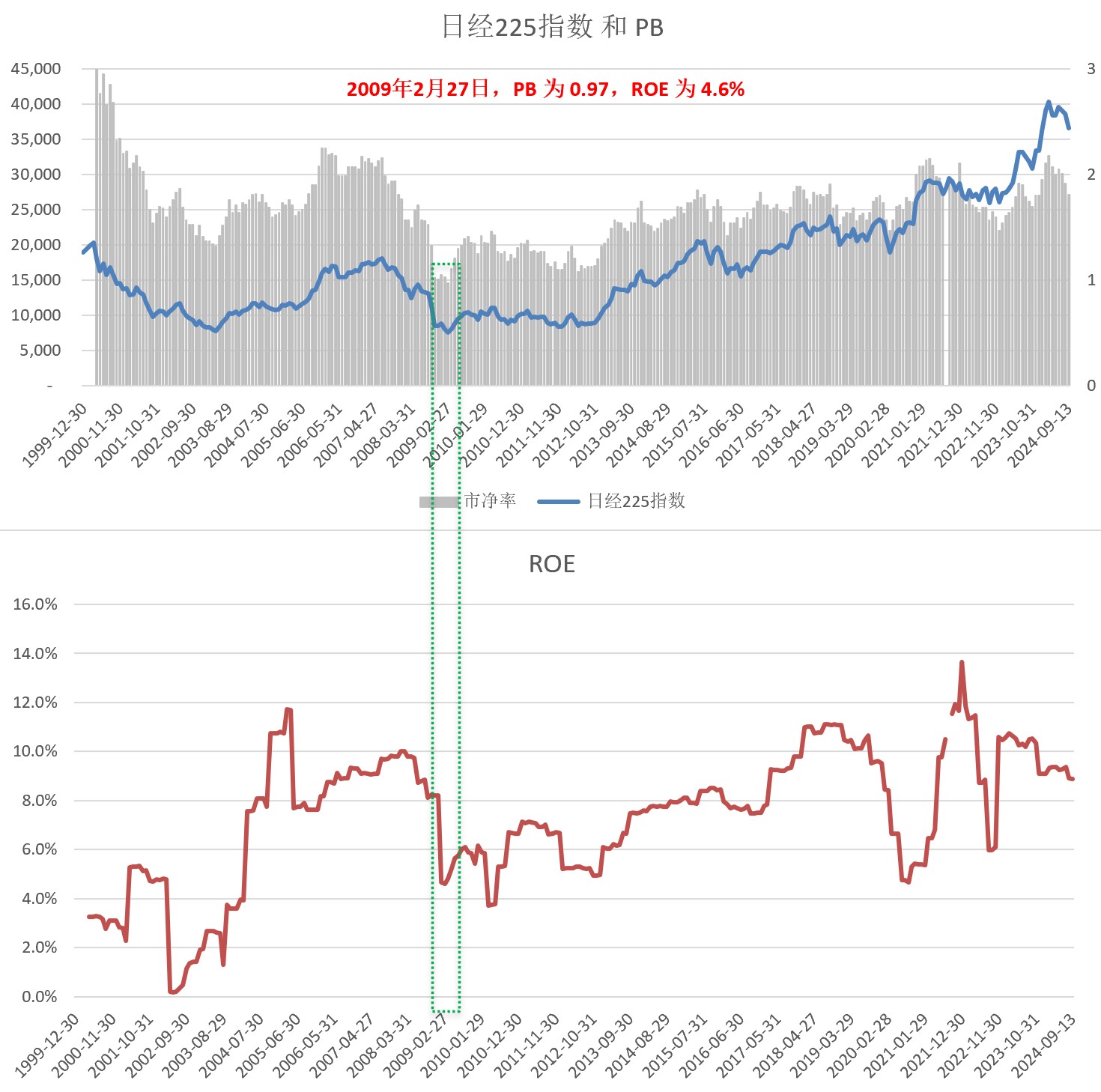

毛大师在《历史统计数据告诉你,上证指数什么时候可以重回3000点》里,预测了上证重回3000点所需的时间:162-1323天。 由于上证50和沪深300的PB也已经创了历史新低,所以对比美股和日股的PB历史极值,预测一下未来的最大跌幅:如果A股对应估值跌到类似的水平,也就是从当前(24年9月13日)继续下跌 10-15%。 PS:美股的极低PB持续了差不多3-4年的时间(1978-1982),和...这个真不好说

我也一直担心美股崩盘……

ylxwyj

- 承认未知 & 用数据说话

赞同来自: rogerc 、塔塔桔 、七月好好 、琼恩雪诺 、坚持存款 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

由于上证50和沪深300的PB也已经创了历史新低,所以对比美股和日股的PB历史极值,预测一下未来的最大跌幅:如果A股对应估值跌到类似的水平,也就是从当前(24年9月13日)继续下跌 10-15%。

PS:美股的极低PB持续了差不多3-4年的时间(1978-1982),和毛大师预测季度悲观时间类似。

我个人比较好奇的是,如果A股在当前低迷的行情下,如果再遇到美股崩盘,那么PB有没有可能突破上面两国股市的历史下限?

我认为可转债已经出现个体风险,但不会是整体风险;而这两个风险是完全不同的。这真的很难讲,参考日本泡沫破裂后的历史,未来5到10年,除了垄断行业稳定派息的红利资产,国内其他任何资产风险远高于预期收益。

举个例子,约翰·邓普顿 在1937年买了104家公司的股票,都是已经破产或者濒临破产的边缘化公司,并且这些股票的价格全部低于1美元;最终,这104 家公司中有37家破产了,而持有几年后,投资组合的资金从最初的1万美元上涨至4万美元。

再举一个当下的例子,虽然今年对于退市卡得很严,但实际上我的ST量化组合,年初至昨天收盘只亏...

ylxwyj

- 承认未知 & 用数据说话

赞同来自: zenglm 、乐鱼之乐 、Luff123D 、柚子不好哭 、流沙少帅 、 、 、 、 、更多 »

有没有可能这是幸存者偏差,他生在了美利坚,如果其他国家,你试试这就是我前面提到的,为什么不同的风险要分类识别和讨论。

国家风险,在投资中是高于该国内单一资产类别风险的更高层级风险。如果是国家风险出问题,那么该国内各资产的风险其实差异不大,都有湮灭的可能 —— 甚至风险最大的资产是平时认为相对最安全的该国国债,因为股票的背后好歹有实体资产的所有权做支撑,而国债的背后只有主权“信用”。

至于“如果其他国家,你试试”,我确实在试啊,我去年的年终总结帖里面就写了,投了40%的国内资金(总资金的29%)在中国的可转债上。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: Ake90 、青岛泡泡 、肥壮啃苹果 、Luff123D 、yaoz 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前转债的违约风险太大了,国企转债都开始考虑赖账了。我认为可转债已经出现个体风险,但不会是整体风险;而这两个风险是完全不同的。

考虑违约风险,转债的YTM3.2%已经很低了。

举个例子,约翰·邓普顿 在1937年买了104家公司的股票,都是已经破产或者濒临破产的边缘化公司,并且这些股票的价格全部低于1美元;最终,这104 家公司中有37家破产了,而持有几年后,投资组合的资金从最初的1万美元上涨至4万美元。

再举一个当下的例子,虽然今年对于退市卡得很严,但实际上我的ST量化组合,年初至昨天收盘只亏损了 -8.5%,还跑赢了中证500的 -13.5%。

综上,我不指望转债组合能赚那么多;但如果放到未来3-5年的周期看,赚多赚少随缘,极大概率不会比今年年初亏钱;有利息收,又有免费的期权,为什么不把一部分的资金配置在可转债组合上呢?

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 柚子不好哭 、神经牛 、肥壮啃苹果 、langlangcha 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

已进入转股期的可转债YTM为3.2%,而10年期国债收益率(2.2%)高了1%;粗略地看,可以看作:

在把可转债(如果可以正常到期)视为每年比国债多收1%利息的公司债的前提下,可转债的期权是免费赠送的。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 柚子不好哭 、龍胡氏 、rogerc 、eoihuni 、光翟 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

5月底的更新

最近,没怎么看国内市场,主要在搞美国参议员的交易数据分析,看看能不能挖出什么偏向 Inside Information的交易策略来;后面弄完了,可能单独发个帖。在投研工具方面,

一是,感觉 Claude 在Python Coding方面的能力要比 Chat-GPT 要强;

二是,发现 Git-Hub,真是一个大宝库;好多想法都有别人帮你实现了,而且还是开源的;稍微改改,就能直接用。

其实,今年的股市不是很好做,虽然股指跌得不多,但年初至今的个股涨跌幅中位数是 -16.5%;

亏钱是大多数投资者的真实状况,投资路上的磕磕绊绊是必然的;

所以觉得郁闷的话,可以看看下面的图,自我安慰一下:

总体感受:

1、市场正常波动中,大小盘都有Alpha;但是,看公众号《豆瓜的投资笔记》,个人投资者的人气非常低:

“昨天的投票结果,10550人参与投票,7229人还在努力坚持,没有减仓,占比67% ......

换句话说,场子里最活跃的股民,只剩下67%还在坚持了,说明确实很凉。

几年前,在行情低迷的时候,我也做过类似的投票,我记得没错的话,当时这个数字是83%......”

2、市场风格有点狭窄

- 大盘:高息强,动量、成长、消费都比较弱

- 小盘:国资类的比较弱,不知道是不是和最近有些国企被ST有关

- ST:这个月意外地好,当月收益12%+;但是,这个策略年初至今仍然是 -7.7%

3、个人感受,经济不是很强、但物价似乎也不算便宜

最近和朋友在北京北四环附近吃烧烤,就是撸了点串、喝了几瓶啤酒,3个人花了小六百~

下面的常规图表

一、中美的资金流向

最近没啥变动,偷懒不发了。中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;(图中的绿色虚线)。

嘿嘿嘿,这个观点保持很久了;可美股依然强、A股依然弱,持续打脸N遍~

二、A股的总体情况

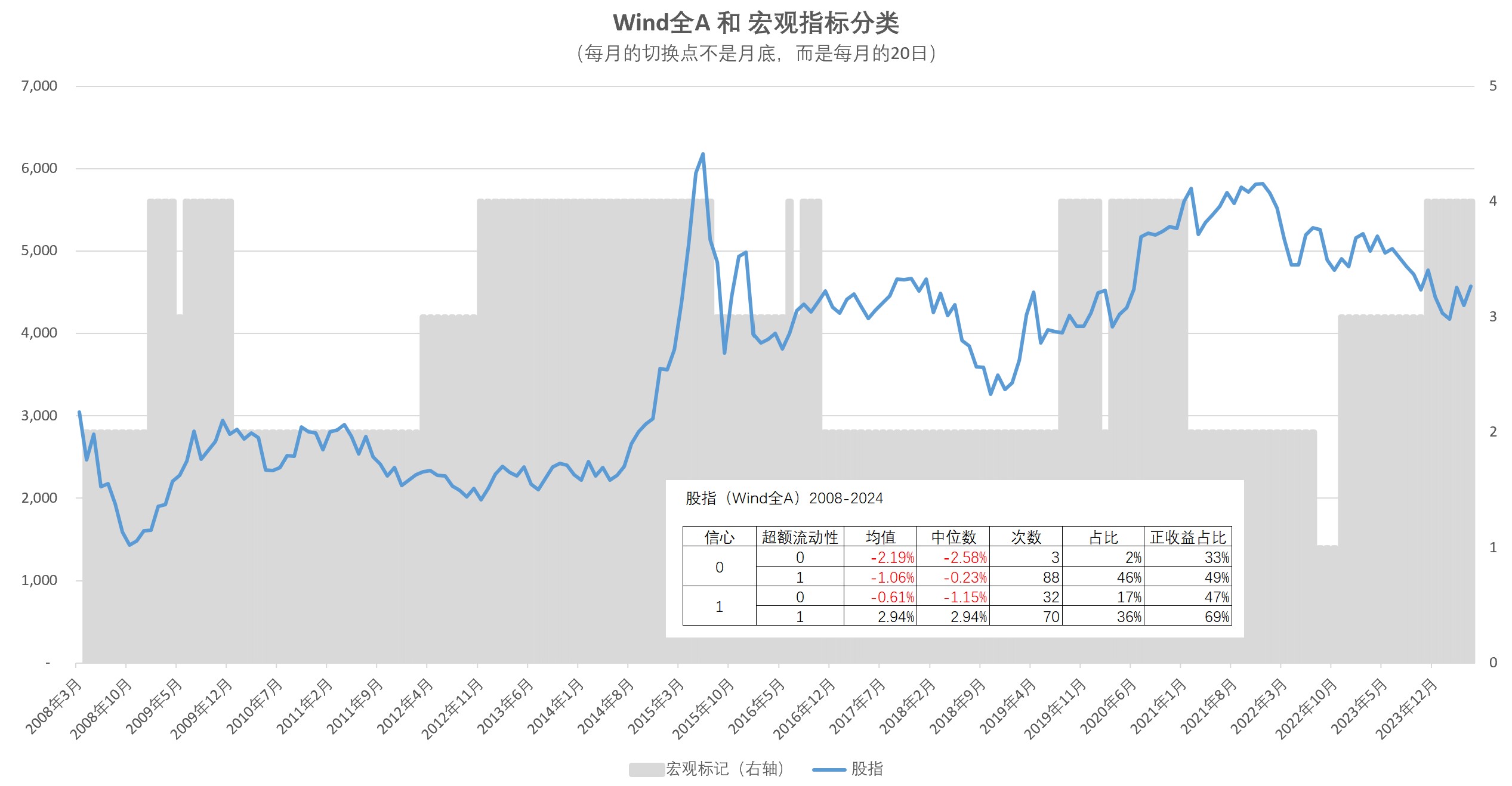

1、从A股的估值看,目前处于历史相对低位、具备长期投资价值,已经下破绿色虚线、而股债价差已经重新回到 -4%之上(第1张图)

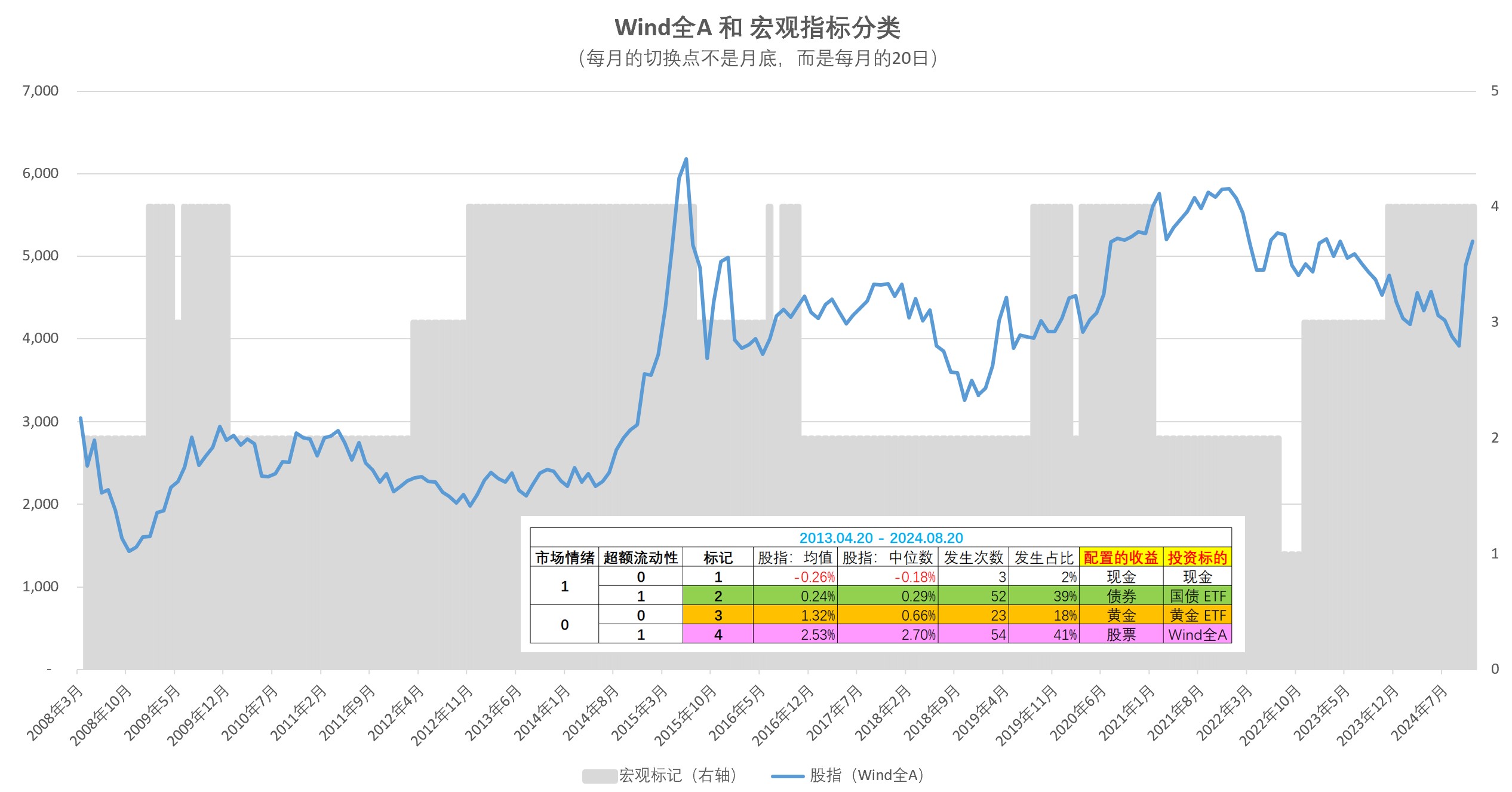

2、从宏观分类指标看,当前处于非常有利于A股的环境中(灰色阴影为右轴=4)

3、从LEI宏观股市择时模型看,今年在连续的建仓和平仓,信号比较混乱

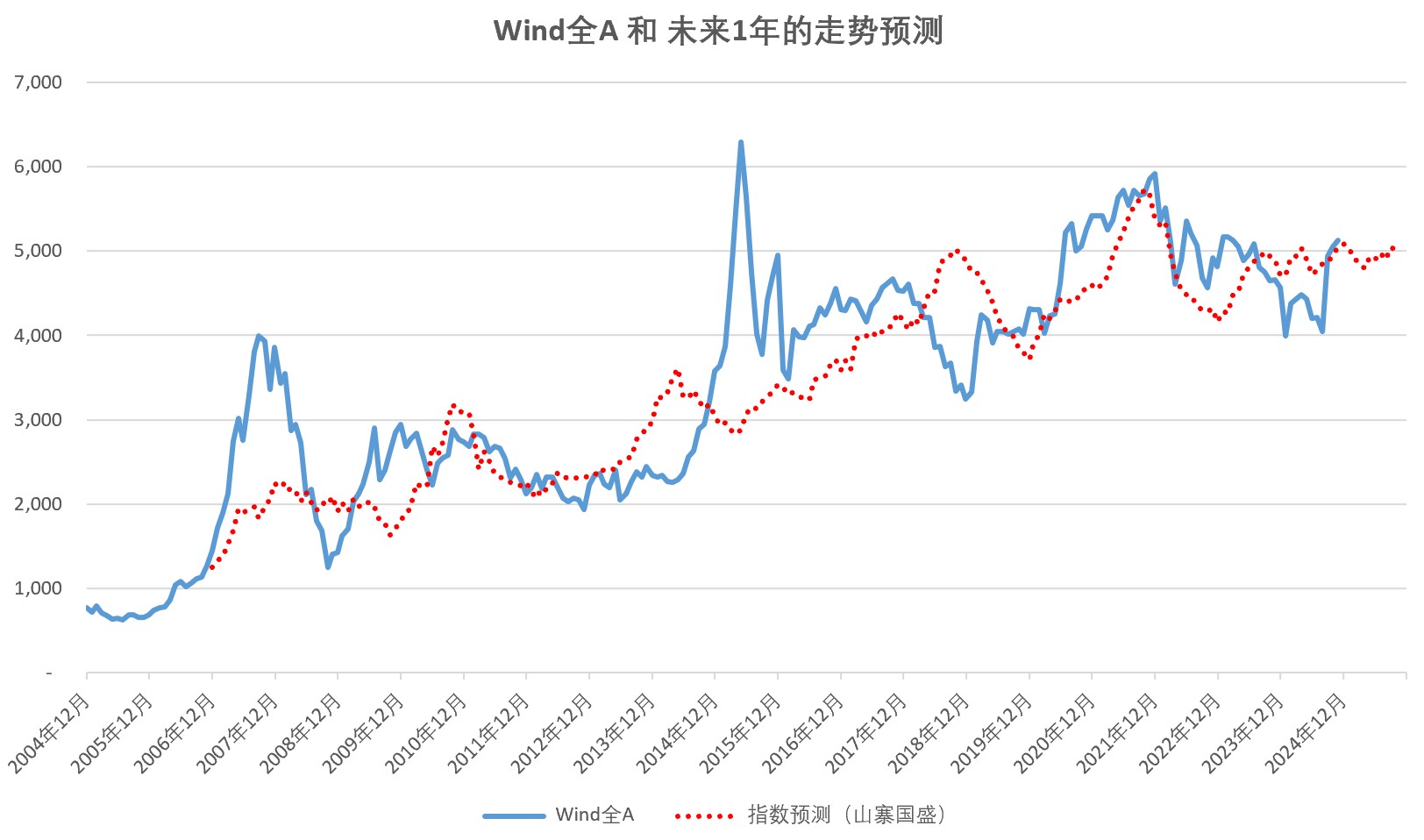

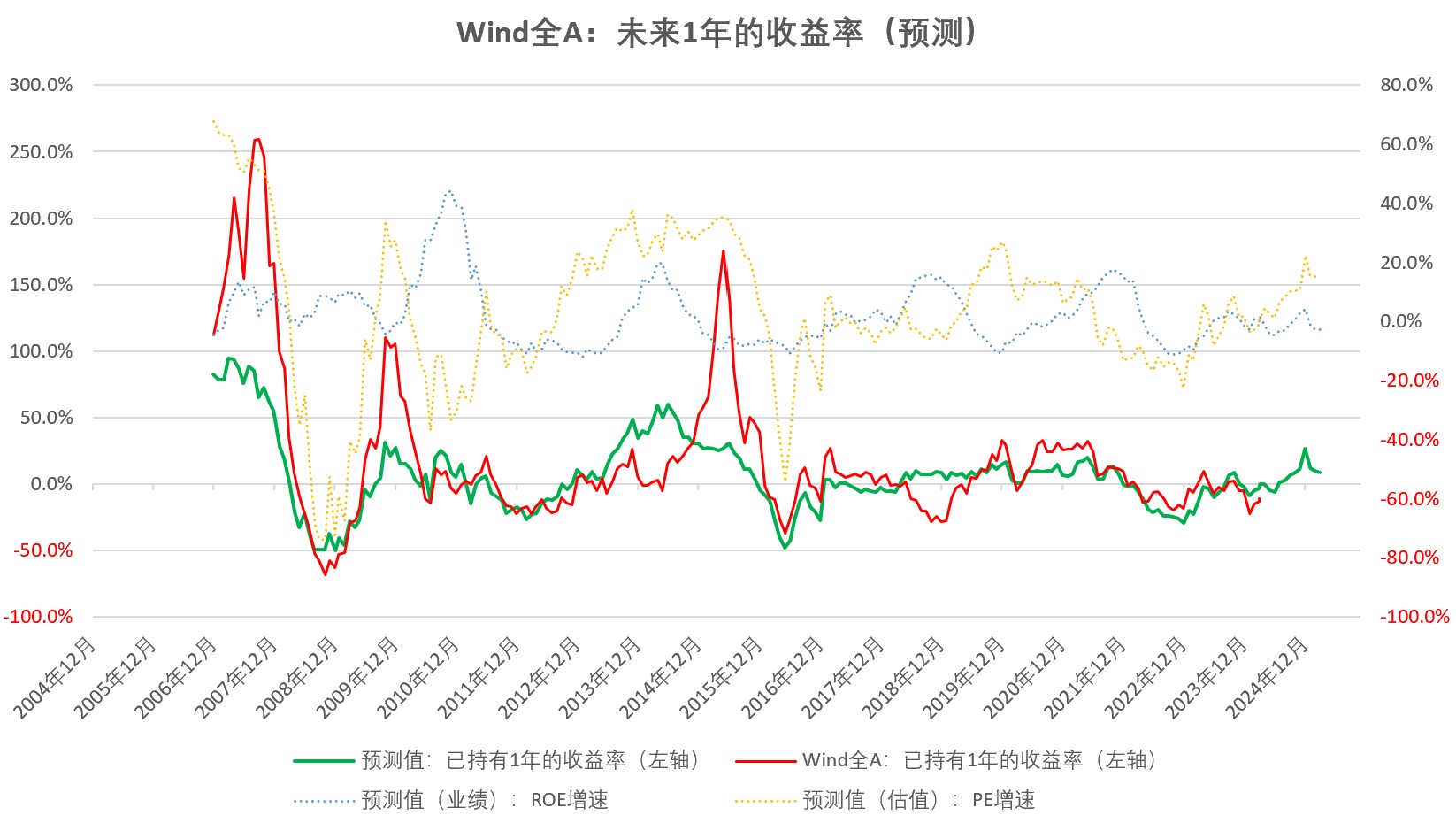

4、从Wind全A的未来1年收益预测看,继续走强(粗略参考吧,毕竟出现突发事件后,改变走势的情况也不算罕见)

5、从大小盘的切换信号看,6月份仍应选择小盘策略(第3张图)

6、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

7、股指期货贴水方面,中证500和1000的情况有所走强,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

个人观点,上个月底还觉得可能会离开第四阶段,这个月又缩量了,继续地量吧 .......

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下

3、券商指数之前已经走强—— 最近和大盘走势类似,感觉目前仍在熊市的后半段;

另外,从大小盘的估值看,小盘的估值回到了历史均值附近

4、A股的成交集中度比较分散;市场比较平淡

四、可转债

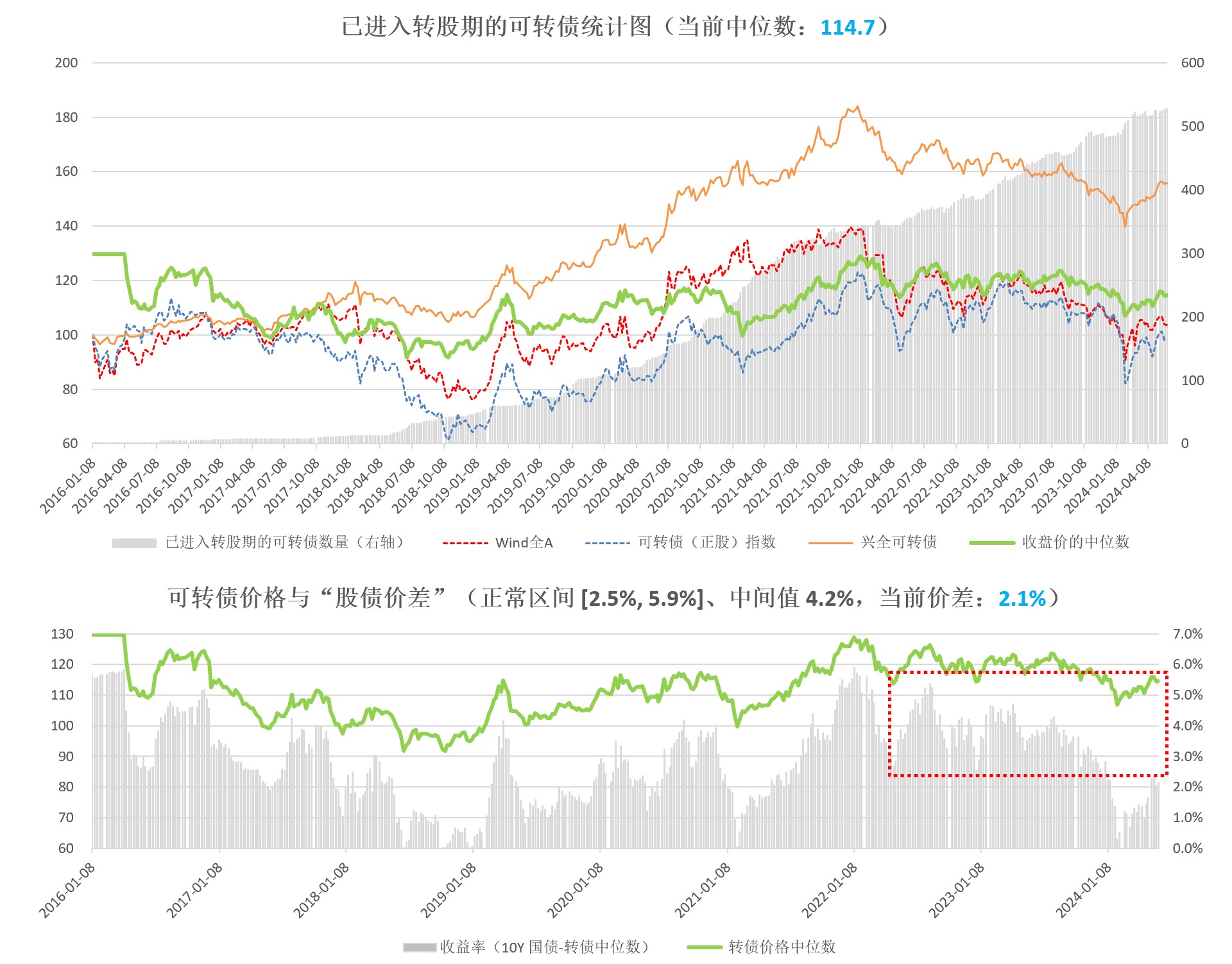

1、已进入转股期的可转债价格中位数(114.7),显著低于均值(第1张图)。2、从收益率价差(2.1%)看,估值水平仍然较低(第2张图)

五、美股

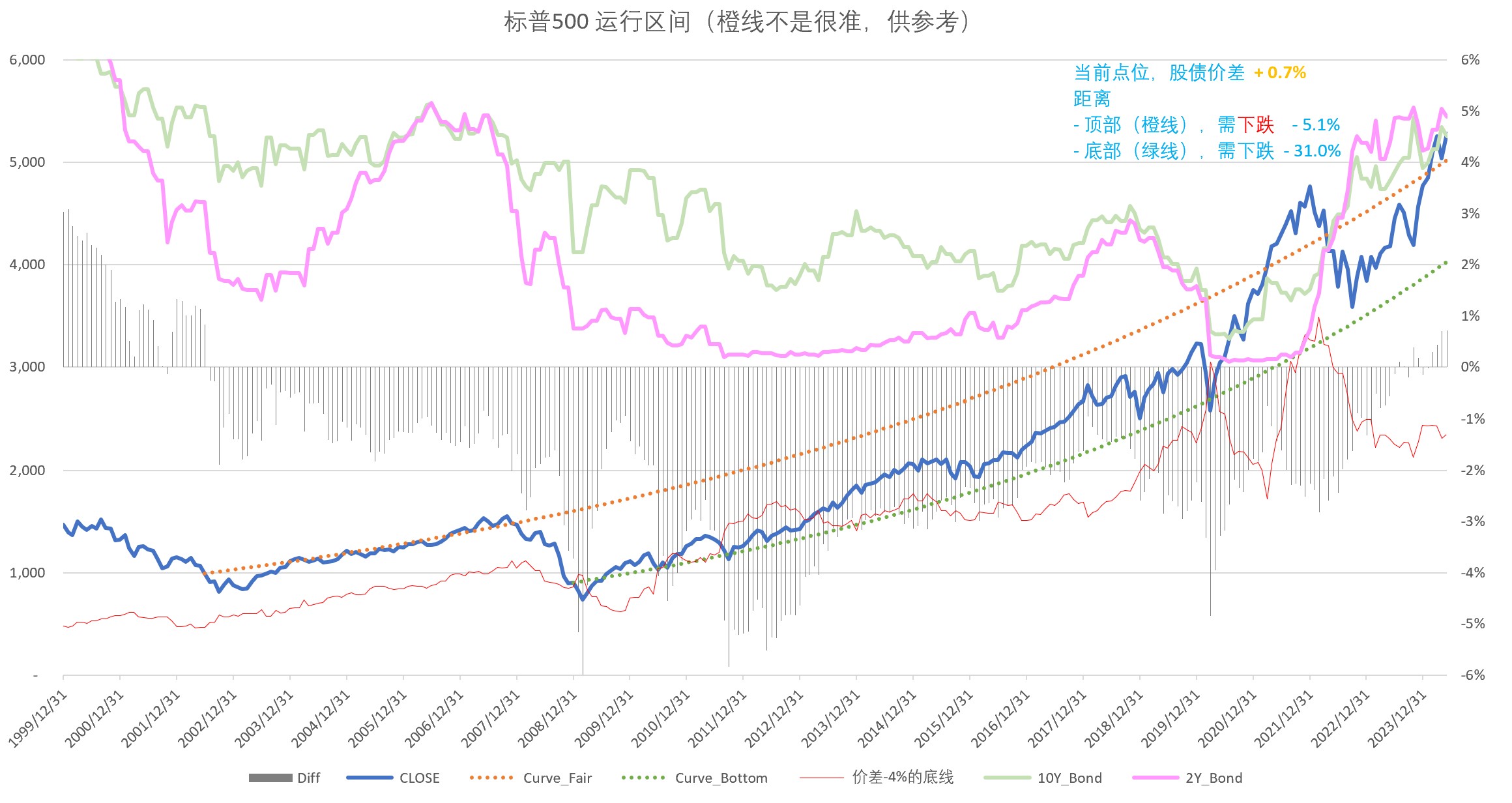

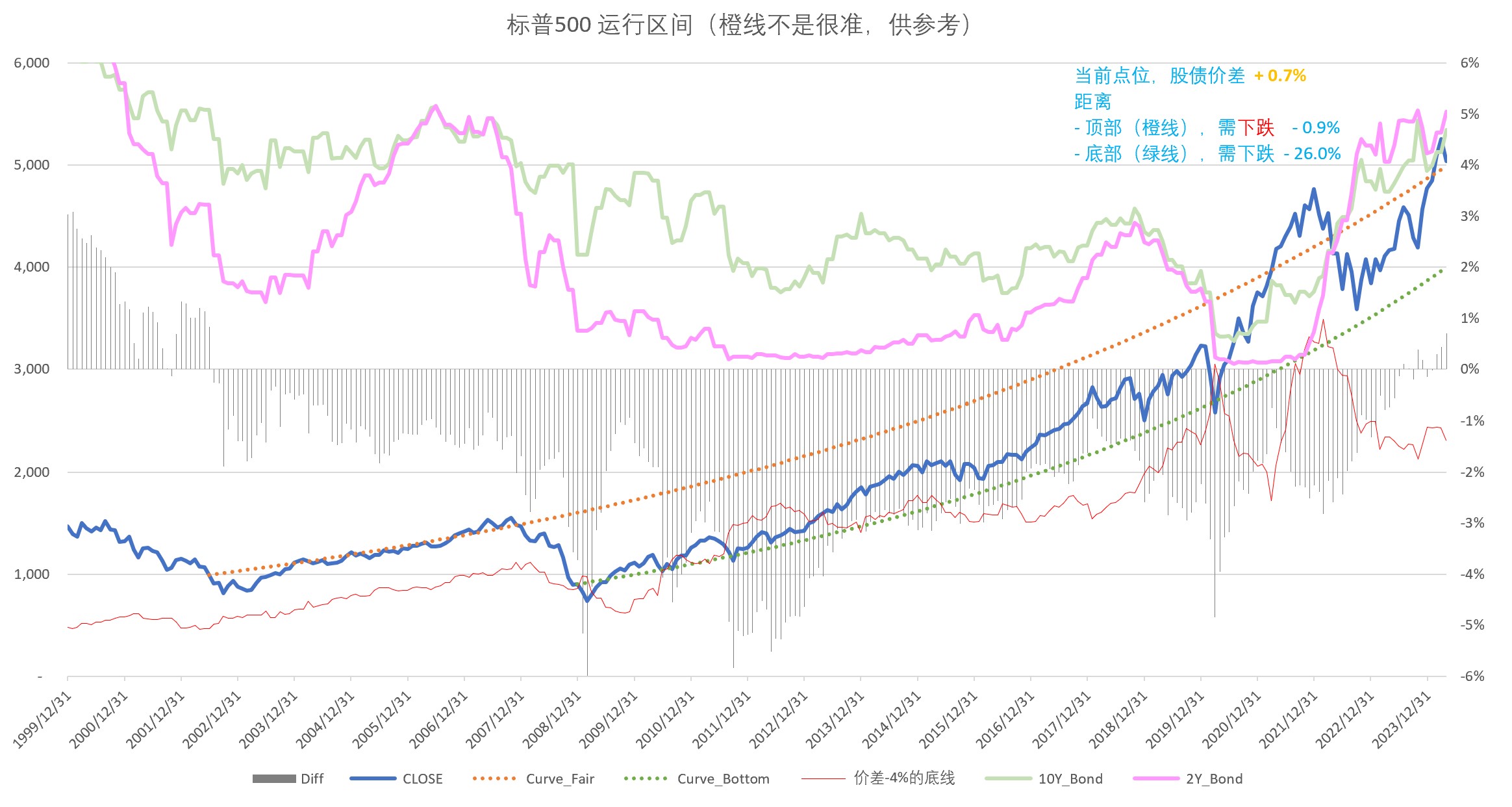

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.7%,安全边际不高(第1张图)。

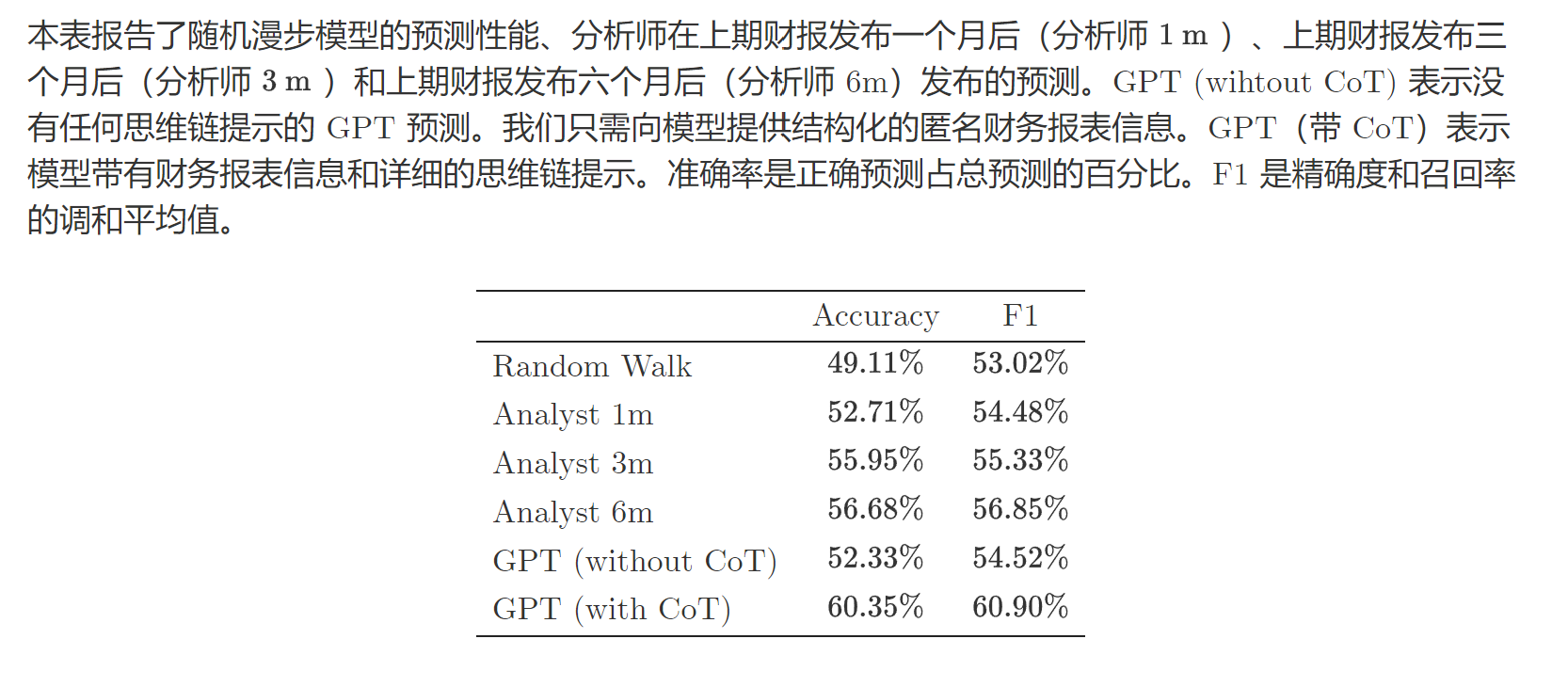

分享一篇最新的学术论文:《利用大型语言模型分析财务报表》,附件中为中英双语版本。看了一下,这篇论文想法很好,但是有强行数据挖掘的嫌疑。

基于美股1970-2021的财报数据,GPT 或其他 AI 模型的盈利预测能力已经超过了分析师的主观判断。

财报三张表只用到资产负债表和损益表,偏偏忽视现金流量表。忽视现金流量表好比必考的知识点少复习了一块,好比汽车忘记装刹车。

就比如,自由现金流量(经营活动现金流量减去资本性支出)的变化对可持续经营能力具有非常重大影响。

举几个例子,林恩能源(Linn Energy)在2010-2012年自由现金流持续恶化,却因为高分红收到投资者青睐。这显然是不可持续的,最终资金短缺在2016年申请破产。

以并购起家的世通公司(WorldCom)通过费用资本化的方式同时操纵了净利润和经营活动现金净流量,但是考察自由现金流量就会发现在持续恶化,最终被发现财务洗澡,2004年破产重整老股东全部出局。

这样的例子还有很多,所以说忽视现金流量表没有任何道理。我想作者不可能不知道这一点,难道是加上现金流量表的结果没有达到他们的预期?GPT没能从现金流量表的变化中挖掘出隐雷?

我要去问作者这个问题,希望不要石沉大海,但是大概率会这样。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: guoqiang2000 、塔塔桔 、hotsosa 、sothin 、neverfailor 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

基于美股1970-2021的财报数据,GPT 或其他 AI 模型的盈利预测能力已经超过了分析师的主观判断。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: gaokui16816888 、泛舟Rain 、好奇心135

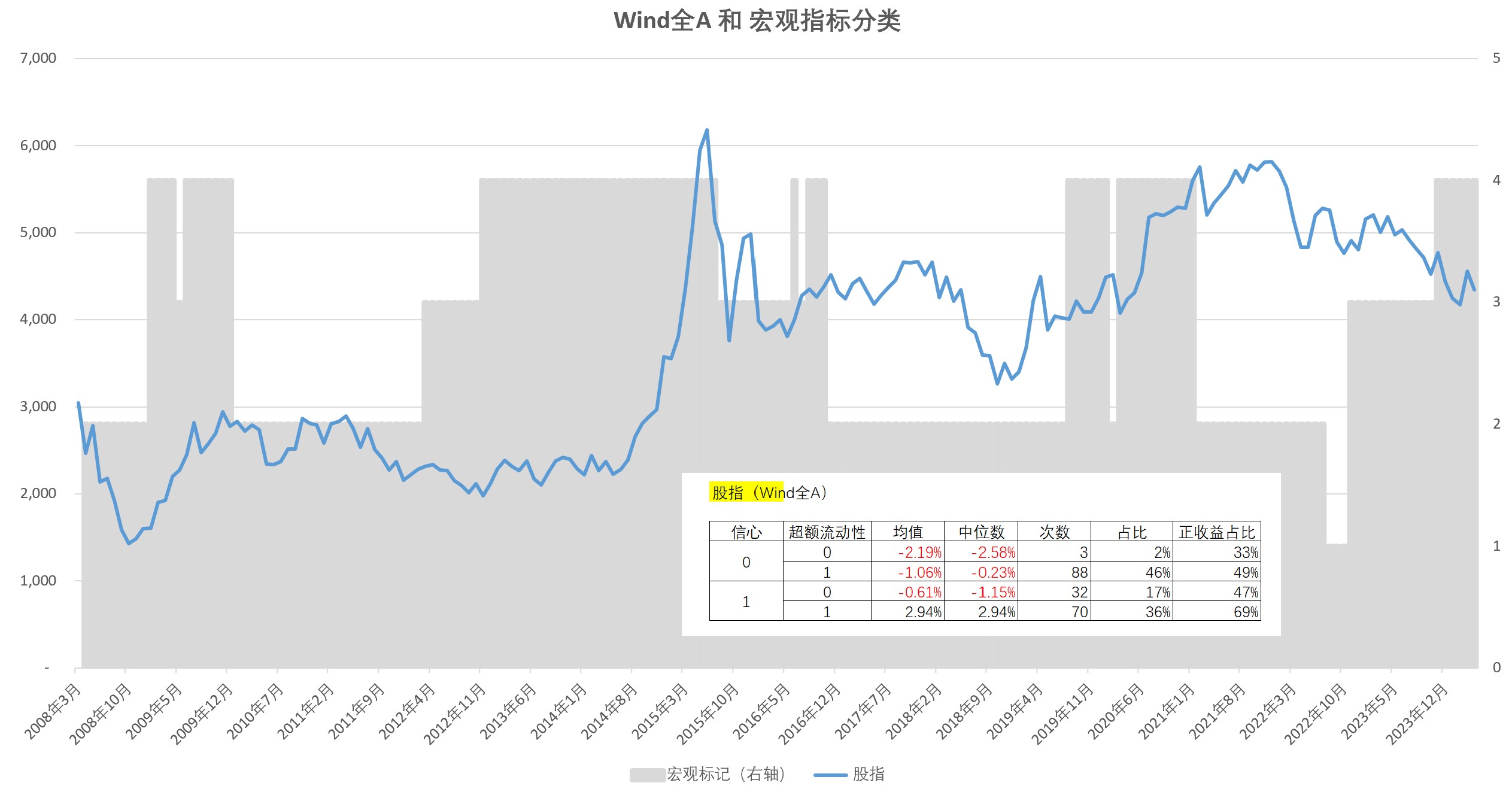

关于宏观分类图表,有几个问题请教:本来是写成“M2增速 % - 社融增速 % ”,但是从统计结果看,“社融增速 % - M2增速 % >0”才是对股市比较好的阶段,所以就改成现在这样了。

1. 超额流动性(社融增速 % - M2增速 %)的计算,是不是换成 M2增速 % - 社融增速 %

就是简单看,“社融增速 % - M2增速 % >0”定义为1,否则为0

- 另外,问个问题,表中的超额流动性分类,何时定义为0,何时定义为1,是一个范围还是某个具体的值。

不是。

- 图表中的均值,中位数,是未来一年的收益率吗?

因为大多数的月度宏观数据会在每月的20日之前发布,所以“中位数”实际上统计的是,当月20日至次月20日之间的Wind全A指数的月度收益率。其实,取月底到下月底的收益率,结果从定性看也是一样的,只是收益率的均值和中位数的数值上会略差一点。

4月底的更新本月上旬,国九条的出台对市场造成了较大的波动,特别是小市值和ST股票。关于宏观分类图表,有几个问题请教:

本月更新,做了一些调整:

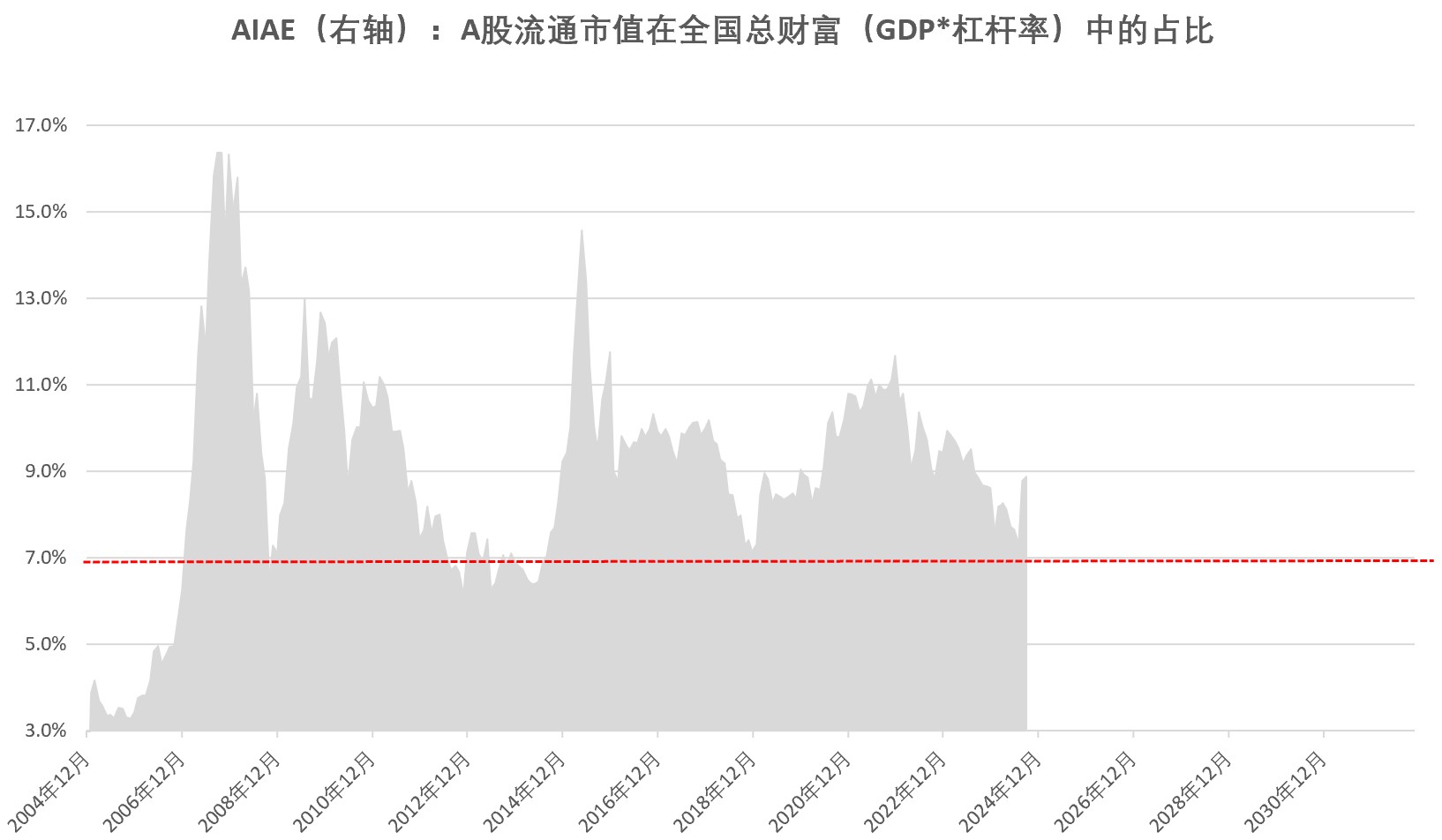

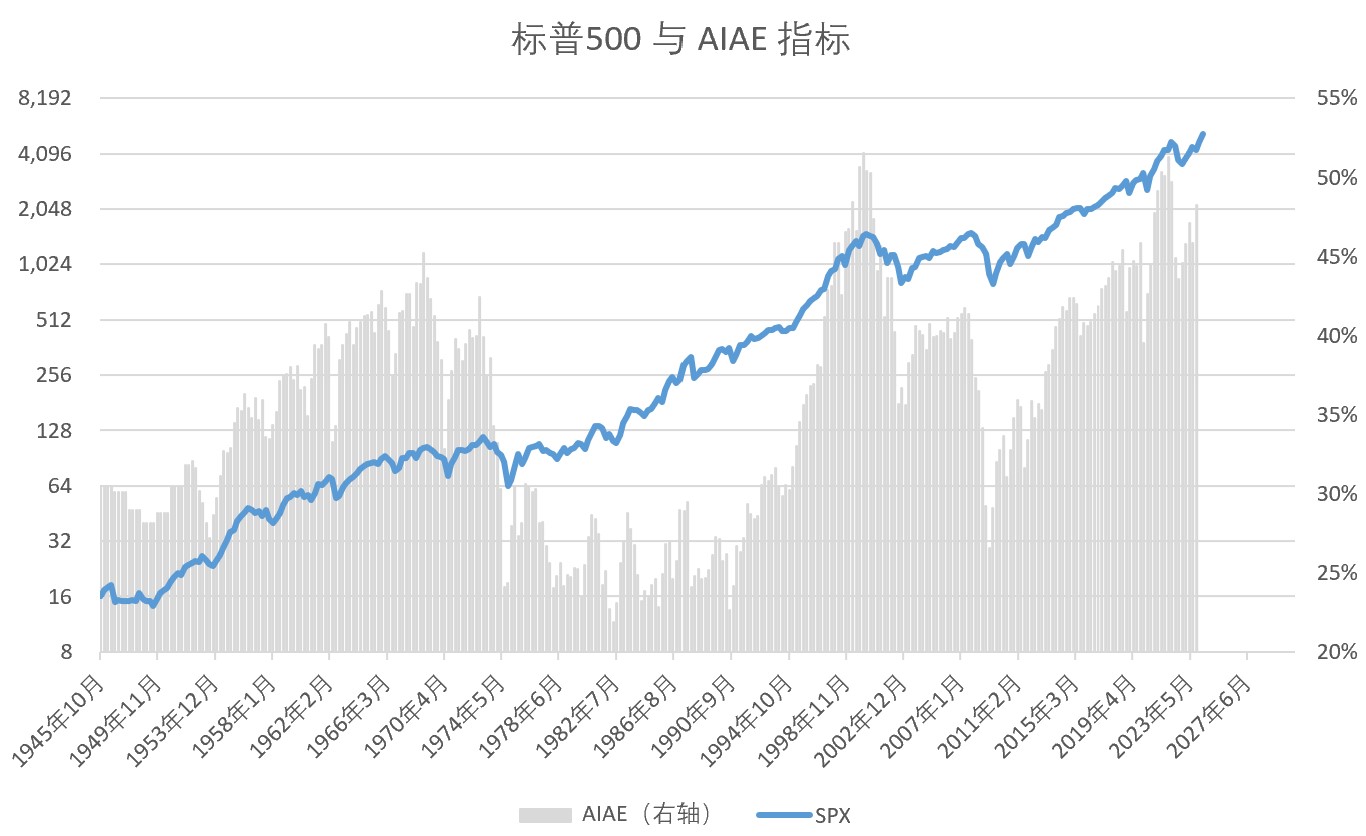

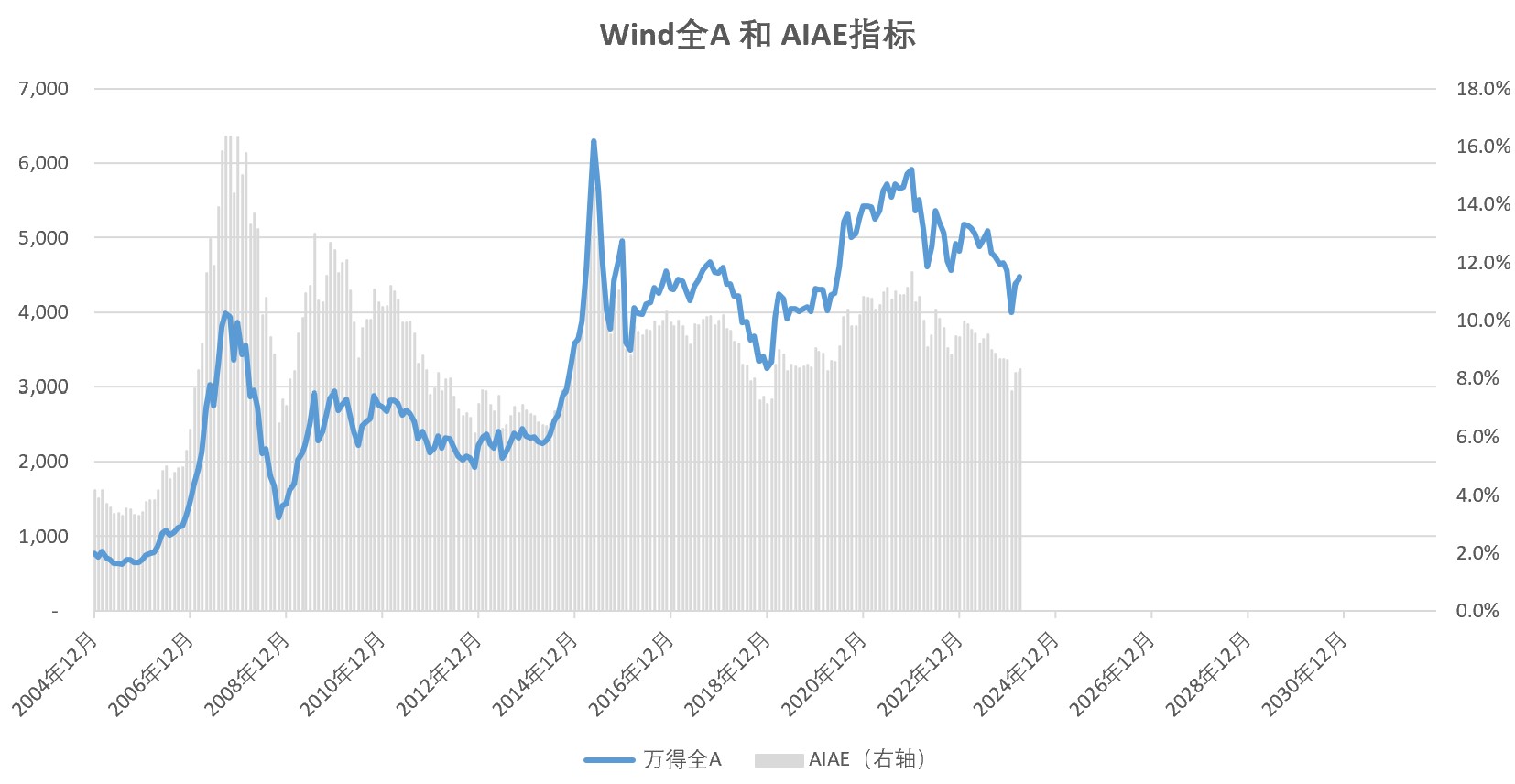

1、增加了 AIAE指标(美国和中国)

AIAE指标,是估算 股市市值在实体总负债额中的占比;可以大致评估市场的资金水平。

这个指标的来源和计算方法,参见《The Single Greatest Predictor of Future Stock Market Returns 未来股市回报...

1. 超额流动性(社融增速 % - M2增速 %)的计算,是不是换成 M2增速 % - 社融增速 %

2. 另外,问个问题,表中的超额流动性分类,何时定义为0,何时定义为1,是一个范围还是某个具体的值。

3. 图表中的均值,中位数,是未来一年的收益率吗?

赞同来自: skyblue777 、发福的大叔 、火龙果与榴莲 、银河系马汶 、kolanta 、 、 、 、 、 、 、 、 、 、 、 、更多 »

4月底的更新本月上旬,国九条的出台对市场造成了较大的波动,特别是小市值和ST股票。看到楼主的信心那部分,正好前两天被强制听了好长时间2位大妈聊天,我觉着还是挺有代表性的。坐标,帝都某医院诊疗场所门口,2位大妈是姨妈和外甥女的关系。在等家里老人做检查。

本月更新,做了一些调整:

1、增加了 AIAE指标(美国和中国)

AIAE指标,是估算 股市市值在实体总负债额中的占比;可以大致评估市场的资金水平。

这个指标的来源和计算方法,参见《The Single Greatest Predictor of Future Stock Market Returns 未来股市回报...

这两位的认知水平其实还是蛮高的,应该是传说中的前些年的北京的哥的水平。因为她们先从医保聊到银行大堂经理业绩压力,对后面的深层次问题的理解和判断我都觉着很对。后面有人微信问起来一位阿姨是否还在做逆回购,我就更注意听了,一位从头和另外一位解释国债逆回购,还解释了节假日可以算3天这种细节,然后各种显摆说我20万放在股票账户,反正我也不买股票,这样每天买逆回购,菜钱就有了。绝对不会赔这句话说的,山响,美滋滋,重复了好几次。然后开始吐槽另外那位阿姨老公怎么追热点,怎么买了就套,后来说起来这位老公是买房地产和传媒。这位阿姨讲她怎么骂老公,说你要真想赚钱是很难的,很难成为那5%的挣钱人,散户都赚钱,机构咋办,你要想赚钱还要关注财经,知道国家大方向,方向选对了才行。说我就不弄,费劲半天,亏了伤神。然后还说起来另外一个认识的人,前几年反复割肉了快百万。

而且,这个聊天,我看了时间的,是29号刚刚收盘的时候,哈哈哈,我当时想,认知大方向都对的2位,竟然完全没有受到当时市场走势的影响。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 柚子不好哭 、都星哲733 、zddd10 、skyblue777 、改不了名 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

4月底的更新

本月上旬,国九条的出台对市场造成了较大的波动,特别是小市值和ST股票。本月更新,做了一些调整:

1、增加了 AIAE指标(美国和中国)

AIAE指标,是估算 股市市值在实体总负债额中的占比;可以大致评估市场的资金水平。

这个指标的来源和计算方法,参见《The Single Greatest Predictor of Future Stock Market Returns 未来股市回报率的最大预测因素》。

另外,需要提醒的是,虽然这个指标看起来在衡量美股未来10年的投资回报率方面要强于席勒PE等指标,但是,从逻辑上说,这样的测算并不靠谱;参见《Valuation and Stock Market Returns: Adventures in Curve Fitting 估值与股市回报:曲线拟合历险记》。

中国的AIAE指标,是估算 A股流通市值在【GDP*实体经济部门宏观杠杆率】的占比。

从这个指标看,美国持有股票的占比从30%降至20%,至今已升至50%左右;而中国从2004年至今,也仅仅是从4%到9%,还有很长的路要走(中美的这个指标不是完全可比,因为中国用的流通市值、美国用的是总市值)。

2、增加了宏观分类图表(第4分类,最利好股市)

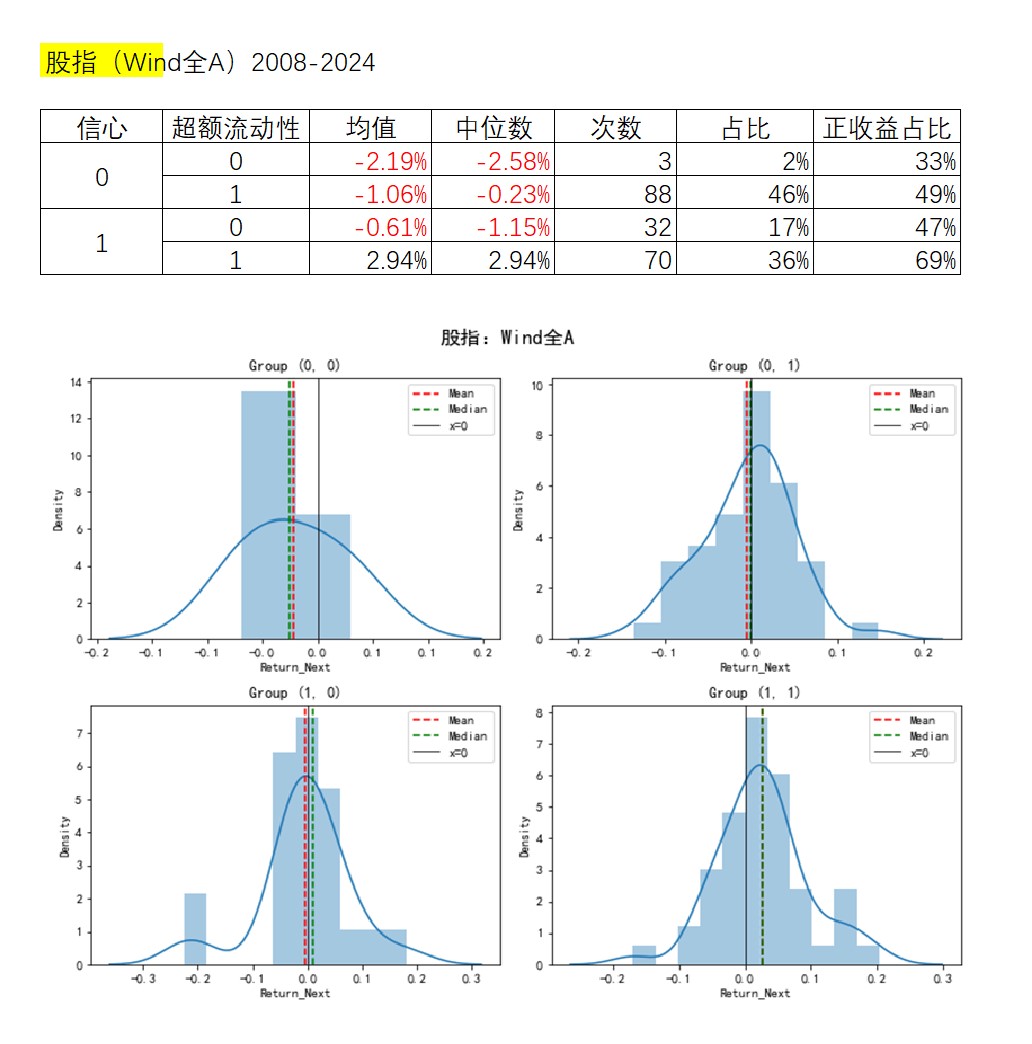

前一段时间,想研究一下宏观流动性,看看什么情况下比较利好股市。首先,想到的是,市场上要有充裕的流动资金,对应的指标就是 超额流动性(社融增速 % - M2增速 %);

接下来,我的猜想就是,在有了充裕的流动资金之后,还需要让投资人有“信心”将这些资金投入到股市中去、而不是货币市场、债市和大宗商品等。寻找这个指标的过程,类似于炼丹,就是不断的把各种指标放进去,结合前面说的超额流动性指标,对股市的收益进行分类,看看哪个指标的分类效果最好。后来,终于找到一个,而且从现实逻辑上来说,也比较靠谱;我这里就卖个关子,叫它“信心指标”吧。具体的分类效果,如下:

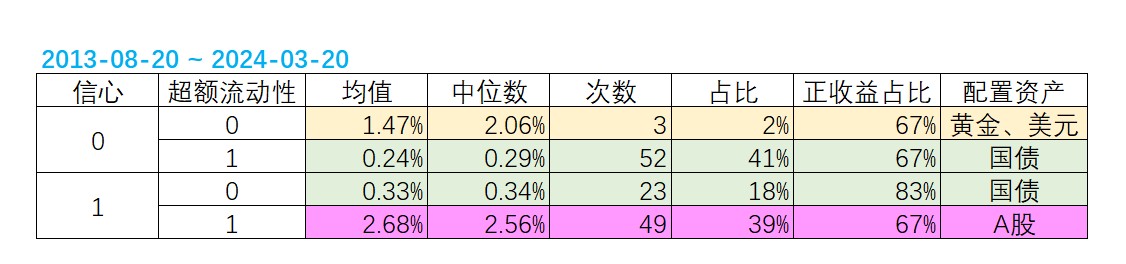

然后,我又把这个分类应用到国债ETF、黄金ETF和人民币对美元的汇率等资产上去,获得的结果如下:

最后,是在获得这个分类结果以后的个人理解。

1)信心的重要性最高,甚至强于实体经济现状;具体来说,就是它的分类效果更显著、区分度更高

2)如果市场上有大量的资金在金融系统里空转(超额流动性 < 0),这些资金并不会进入股市 ,大概率是去债市 —— 这点其实和我们很多人认为是顺理成章的观点并不一致

3)股市最终是被实体经济驱动的,只有实体经济强(社融增速 > M2 增速),并且投资者有信心的时候,资金才会进入股市;此外,这个指标在2012.11-2015.07给出对A股的最强信号,可以很好地弥补我之前那个基于国盛证券做的对未来1年股市收益率的预测模型中的不足

4)如果市场存在不确定性,资金大概率流向国债

5)如果实体经济不行、投资者也没有信心,那么资金就会流向避险资产,例如,黄金或美元 —— 不过,这种情况再过去16年中出现的频率极低,只有3次、占比 2%,发生在22年的8-10月。

比较遗憾的是,这两个宏观指标,都是中国特有的,不能够被直接复制应用到美国市场上去检验效果。

总体感受:

1、国九条之后,市场重新恢复正常波动;A股依然处于较低的估值水平、值得投资2、美股相对于A股的高估状态持续回落,从相对估值的角度看,当前的A股也是更好的投资标的

3、小盘股,上旬受到国九条的影响,跌得比较惨,此后恢复较为显著,个人认为相关策略未来的问题不大;但是,ST股票策略在4月份非常疲软,政策的影响还在消化过程中

下面的常规图表

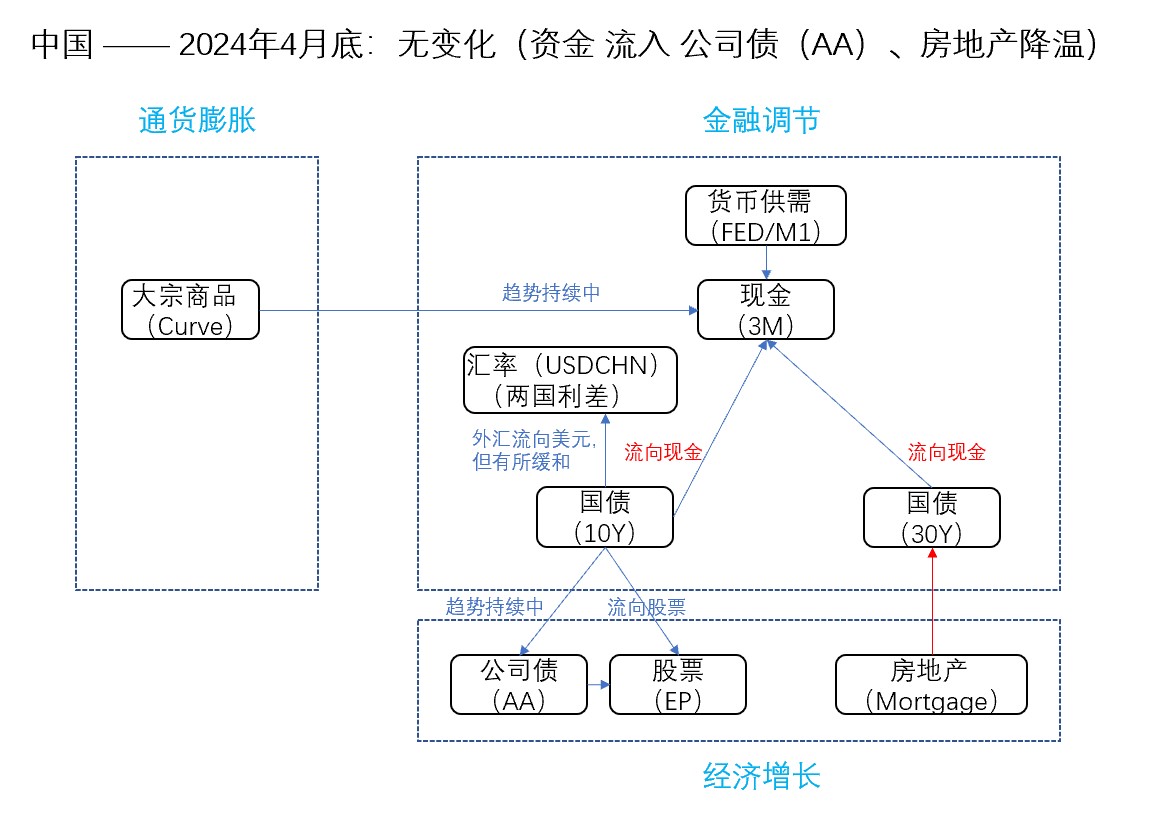

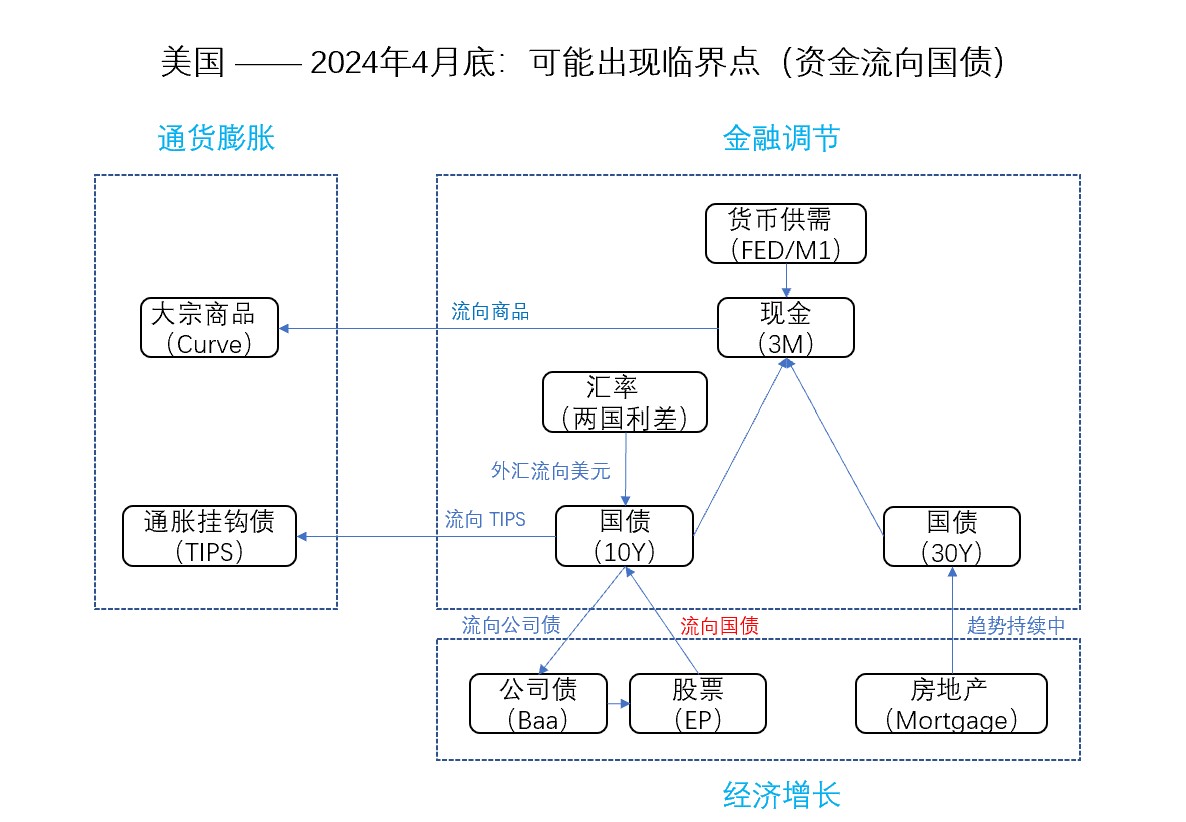

一、中美的资金流向

中国的资金流动,相对有利于股市;美国的资金流动,有一些问题,可能会出现临界点。

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),趋势也开始反转了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史相对低位、具备长期投资价值,已经下破绿色虚线、而股债价差已经重新回到 -4%之上(第1张图)

2、从宏观分类指标看,当前处于非常有利于A股的环境中(灰色阴影为右轴=4)

3、从Wind全A的未来1年收益预测看,继续走强。

4、从大小盘的切换信号看,5月份仍应选择小盘策略(第3张图)

5、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

6、股指期货贴水方面,中证500和1000的情况有所走弱,但向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

个人感觉,现在可能正在第四阶段,或者正在离开第四阶段

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下

3、券商指数之前已经走强—— 最近和大盘走势类似,感觉目前仍在熊市的后半段;

另外,从大小盘的估值看,小盘的估值回到了历史均值附近

4、A股的成交集中度比较分散;市场比较平淡

四、可转债

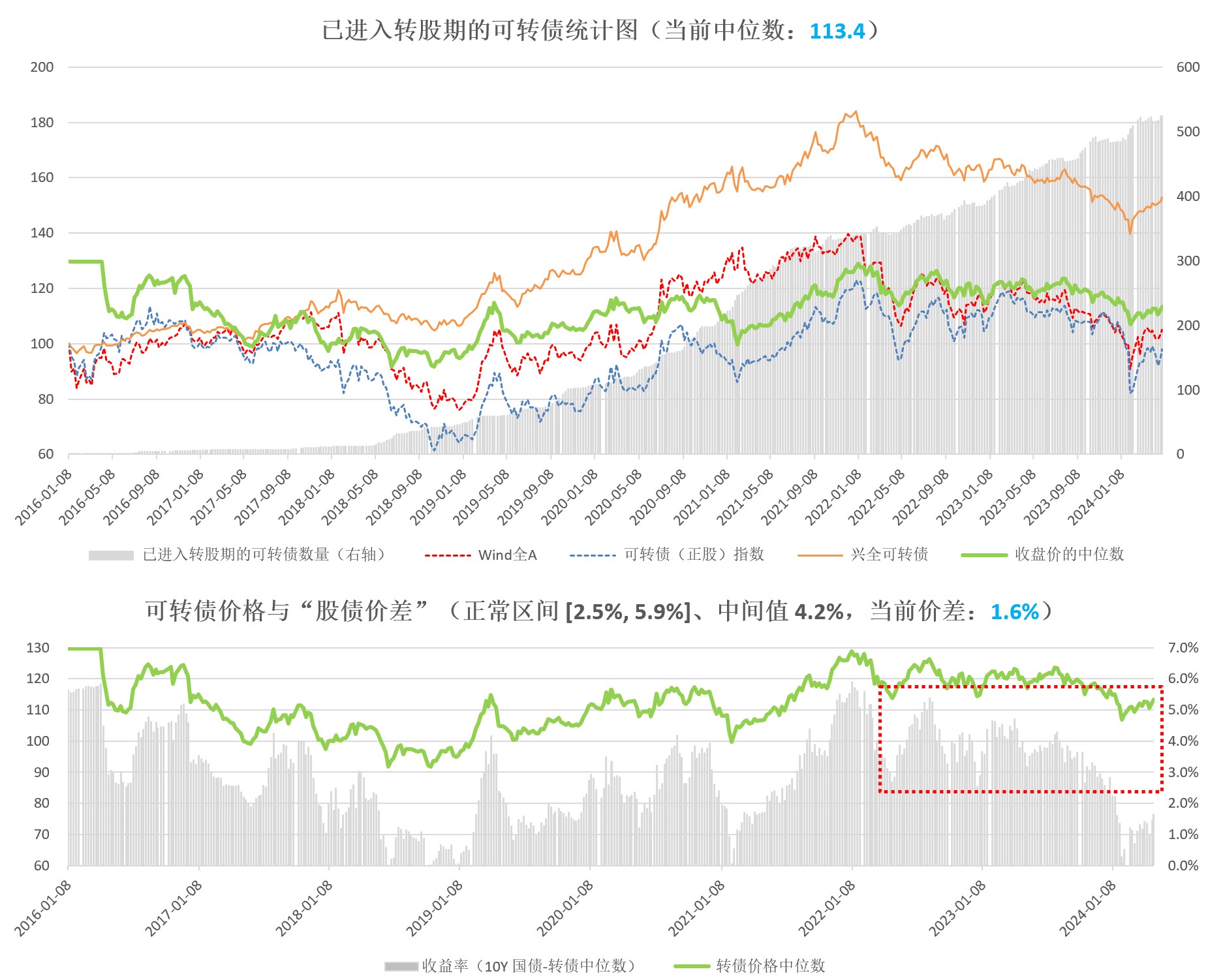

1、已进入转股期的可转债价格中位数(113.4),显著低于均值(第1张图)。2、从收益率价差(1.6%)看,估值水平仍然较低(第2张图)

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.7%,安全边际不高(第1张图)。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 柚子不好哭 、zhuzi51 、湘漓浪云 、Joybee 、菠萝小丸子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

3月底的更新

这个月市场比较平淡,以至于都忘了已经过了月底、该更新了。最近,其实没怎么玩游戏;只是在暗黑4的第3赛季练了一个电弧法师;另外,捣鼓了一下天马G 1.2版的安卓安装(实现了 安卓平板+小鸡手柄,畅玩 街机、GBA、FC、SFC、MD 全部游戏),嘿嘿嘿 完全满足了童年幻想。

3月的主要精力还是放在美国市场的研究上,正在刷 BLOG:PHILOSOPHICAL ECONOMICS 哲学经济学,感觉获益良多。

先说一个和当前市场观察相关的受益点,就是:当前的未来1年收益预测框架需要改变,原因是单一的经济增长或者低股市估值,都可以引发牛市,而并不一定需要两者的共振。

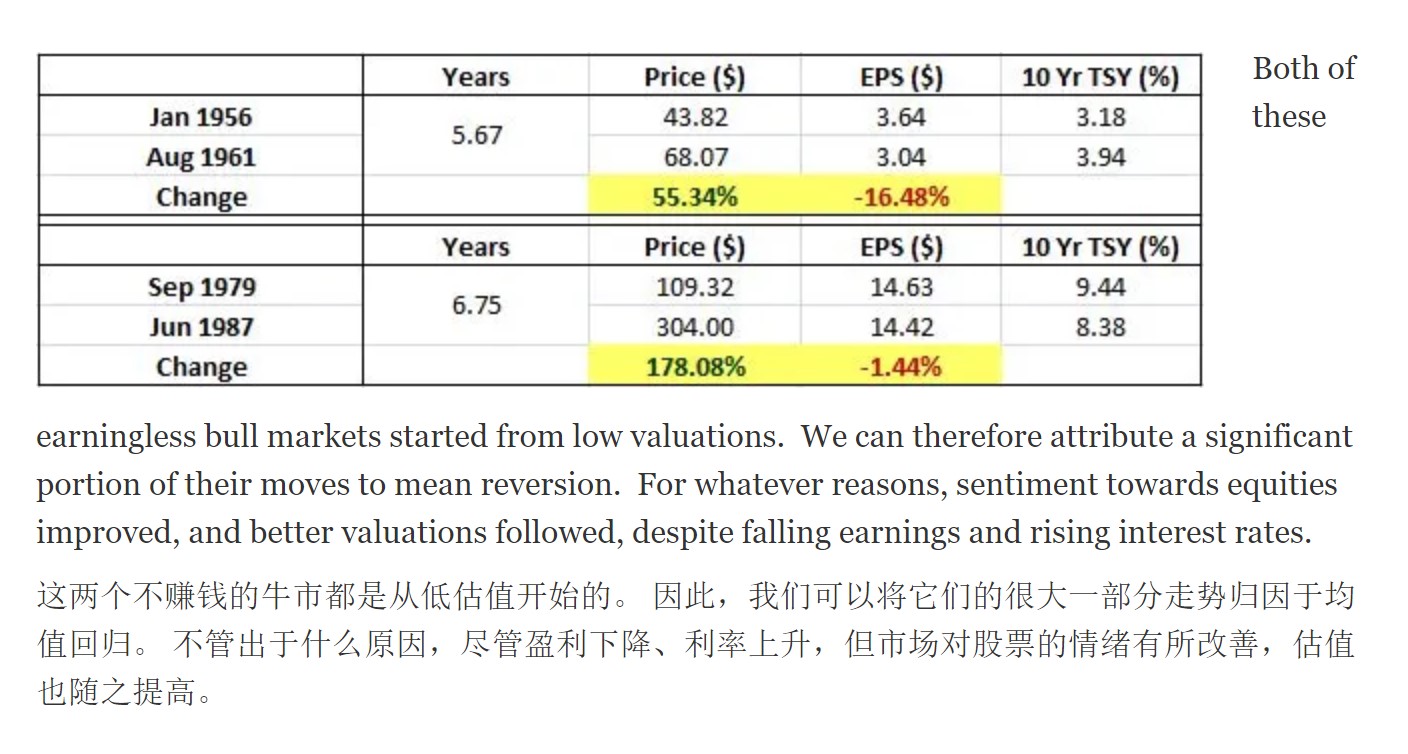

- A股的典型案例是2015年牛市,就是低估值引发的,而在此期间的ROE增速是下滑的;

- 美股历史上,1956-1961 和 1979-1987 年,也都是纯粹估值驱动的牛市,期间的企业利润是走平或下降的。此外,1987年之后的牛市(1987-1999)却是主要由企业盈利增长驱动的,期间的PE均值是19倍,属于美股历史上的相对高位。

如果有兴趣了解更多,可以去读:Earningless Bull Markets: Why Do They Happen? 盈利疲软的牛市:为什么会出现这种情况?

嗯,这里顺便安利一下基于DeepL AI算法的双语翻译网络翻译插件:沉浸式翻译;我用的是收费版,69元每月。我个人感觉非常值,翻译的质量很高、比Google Translae强很多,不仅可以同屏翻译网页,也可以把PDF的paper丢进去翻译;大大提高了我的学习效率。

总体感受:

1、这个月的小市值比较强,其他没啥想说的。下面的常规图表

一、中美的资金流向

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),趋势也开始反转了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史相对低位、具备长期投资价值,已经下破绿色虚线、而股债价差已经重新回到 -4%之上(第1张图)

2、从Wind全A的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳;同时,从信贷脉冲看,A股上市公司的ROE低点可能在今年6月。不过,如前所述,最近已经发现了这个模型的缺陷,后面等想得比较完善了会更改,现在就还凑合用着。

3、从大小盘的切换信号看,4月份仍应选择小盘策略(第3张图)

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

5、股指期货贴水方面,中证500和1000的情况有所走弱,但向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数之前已经走强—— 最近和大盘走势类似,感觉目前仍在熊市的后半段;

另外,从大小盘的估值看,小盘的估值回到了历史均值附近。

4、A股的成交集中度比较分散;市场比较平淡。

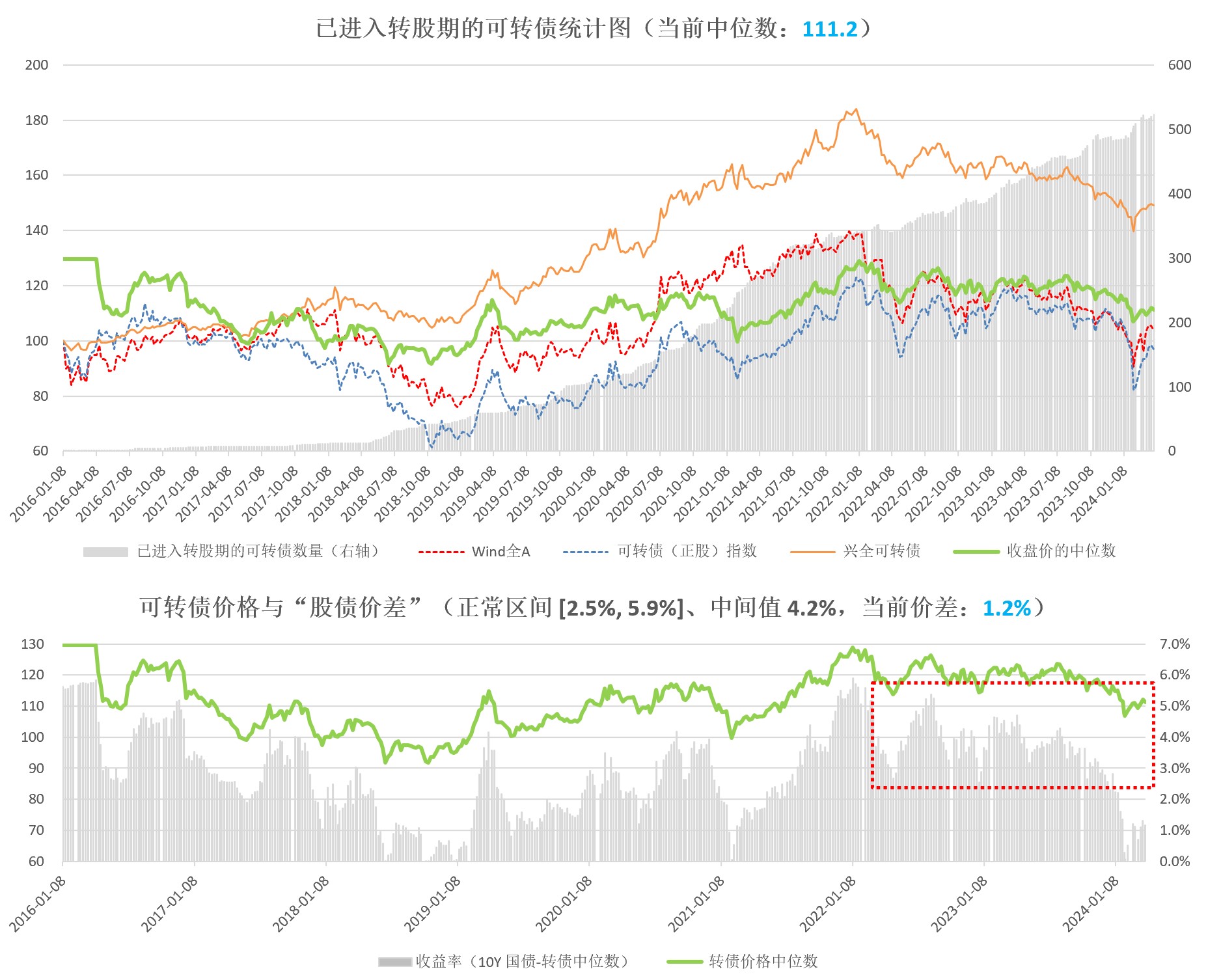

四、可转债

1、已进入转股期的可转债价格中位数(111.2),显著低于均值(第1张图)。2、从收益率价差(1.1%)看,估值水平仍然较低(第2张图)。

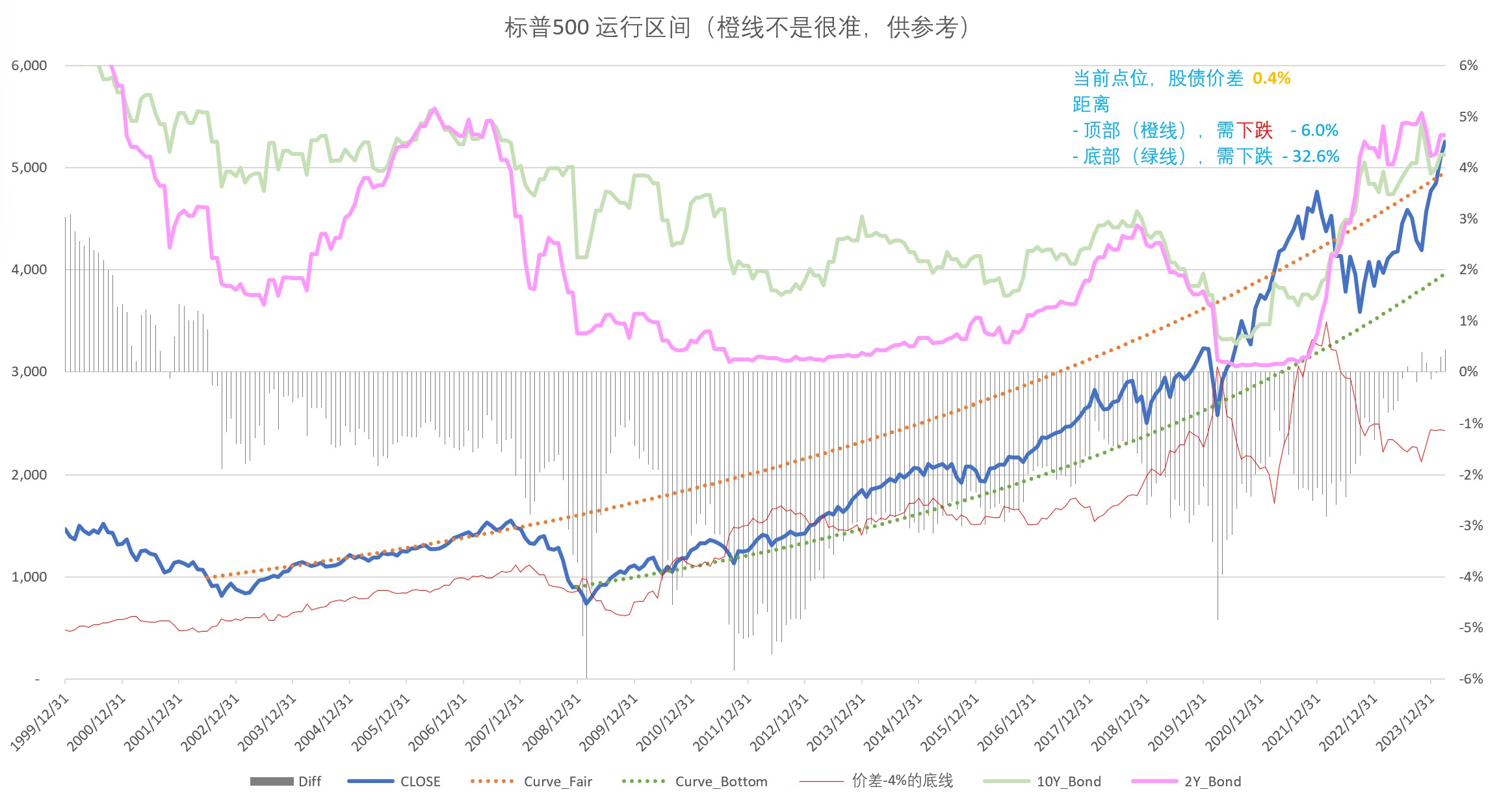

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.4%(比上个月又涨了 0.1%),安全边际不高(第1张图)。

一休哥:到这里吧,就到这里吧 ~

狂奔得蜗牛 - 专注交易 守正出奇

讲几点感受:用虚值的PUT对冲,细节不好把握,比如用多虚?远月还是近月?多少资金比例?

1 关于对冲我现在的观点是:对于个人投资者来说,如果没有加杠杆,就不需要对冲。逻辑链是这样的:如果你已经开始考虑对冲,说明你已经有了超额能力,并且也了解对冲的成本。如果超额很高,那么超额可以覆盖beta的波动,没必要牺牲子弹放在期货账户去对冲。如果超额不高,那对冲完就基本没啥利润了。如果有杠杆的话,那么在收益放大的情况下,不死这个事情就变得很重要了,所以可以考虑对冲。如果是用期权来对...

对散户友好的对冲,还是配置30%长久期的国债。来的简单高效。

之前看过塔勒布的基金是用资金量的3%买put。不知道大家在A股一般买多少比例的资金来作为对冲呢?

solino - 每一把剃刀都自有其哲学

赞同来自: jiandanno1

讲几点感受:1 关于对冲我现在的观点是:对于个人投资者来说,如果没有加杠杆,就不需要对冲。逻辑链是这样的:如果你已经开始考虑对冲,说明你已经有了超额能力,并且也了解对冲的成本。如果超额很高,那么超额可以覆盖beta的波动,没必要牺牲子弹放在期货账户去对冲。如果超额不高,那对冲完就基本没啥利润了。如果有杠杆的话,那么在收益放大的情况下,不死这个事情就变得很重要了,所以可以考虑对冲。如果是用期权来对...不明觉厉 但还是觉得很靠谱

dhhlys - 积重而返

赞同来自: lzm7320856 、Luff123D 、zddd10 、六毛 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

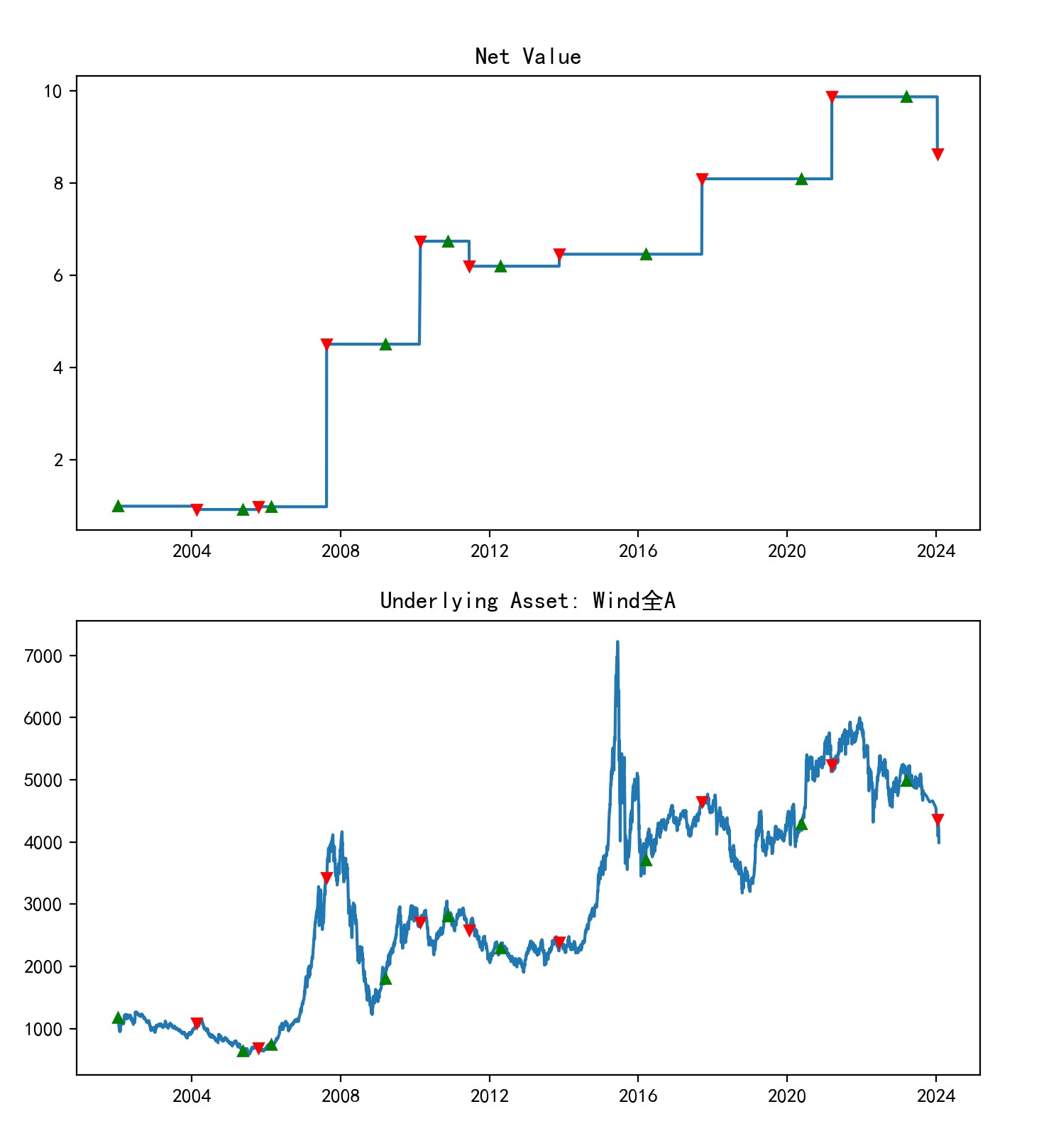

2月底的更新一月迎头一记闷棍,二月又是跌宕起伏,哈哈~关于小市值的风控我的量化组合,一直是大盘和小盘各一半,对标基准是中证500指数;所以,在今年2月的极端行情下,挨打是肯定少不了的。在实盘中,我是一直挺下来的、没有减仓;只是在2月8日微盘股开始反弹之后,在大小盘之间做了再平衡。虽然挨了市场的毒打,但是我觉得这种情况是必然会遇到的、以后也可能不断遇到;只要能保证资金不会清零、同时心态不会崩溃,其...讲几点感受:

1 关于对冲我现在的观点是:对于个人投资者来说,如果没有加杠杆,就不需要对冲。逻辑链是这样的:如果你已经开始考虑对冲,说明你已经有了超额能力,并且也了解对冲的成本。如果超额很高,那么超额可以覆盖beta的波动,没必要牺牲子弹放在期货账户去对冲。如果超额不高,那对冲完就基本没啥利润了。如果有杠杆的话,那么在收益放大的情况下,不死这个事情就变得很重要了,所以可以考虑对冲。如果是用期权来对冲,在极端波动下效果很好:资金占用不高。但是在一般波动下,就算是保险费打水漂了。

对于机构投资者来说,客户不知道什么是超额,也不理解这个东西(真要理解,他就自己干了),所以为了稳定客户情绪,还是有一定必要性。

- 关于杠杆。这个注销已经讲很多了,死扛爆仓是必然。跌的时候一定要减仓,不然杠杆率要飙升。为什么集思录转债持有者在这次股灾中情绪稳定的多。首先他们beta相比个股就小很多,而且越跌越逼近债底,delta越小。也就是说转债持有者等同于持有正股减仓,甚至越减越多。也就是说下跌的时候杠杆率(广义仓位)不仅没有飙升,甚至在下降,所以体验很好,这个就是期权天然的gamma属性。那么问题来了,持有正股的怎么办?答案就是通过追涨杀跌来模拟转债的delta。那么问题又来了,追涨杀跌碰到震荡行情怎么办?没办法,这就是风控的成本。任何手段的风控都有成本:股指的贴水,转债和期权的时间价值。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 定投心 、Luff123D 、zddd10 、六毛 、Belketh 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2月底的更新

一月迎头一记闷棍,二月又是跌宕起伏,哈哈~关于小市值的风控

我的量化组合,一直是大盘和小盘各一半,对标基准是中证500指数;所以,在今年2月的极端行情下,挨打是肯定少不了的。在实盘中,我是一直挺下来的、没有减仓;只是在2月8日微盘股开始反弹之后,在大小盘之间做了再平衡。虽然挨了市场的毒打,但是我觉得这种情况是必然会遇到的、以后也可能不断遇到;只要能保证资金不会清零、同时心态不会崩溃,其实就没什么大不了的。

重要的是,怎么看待这次的“压力测试”以及对未来再次遭遇类似情况时,该如何预防以及应对。

一、市场情况概述

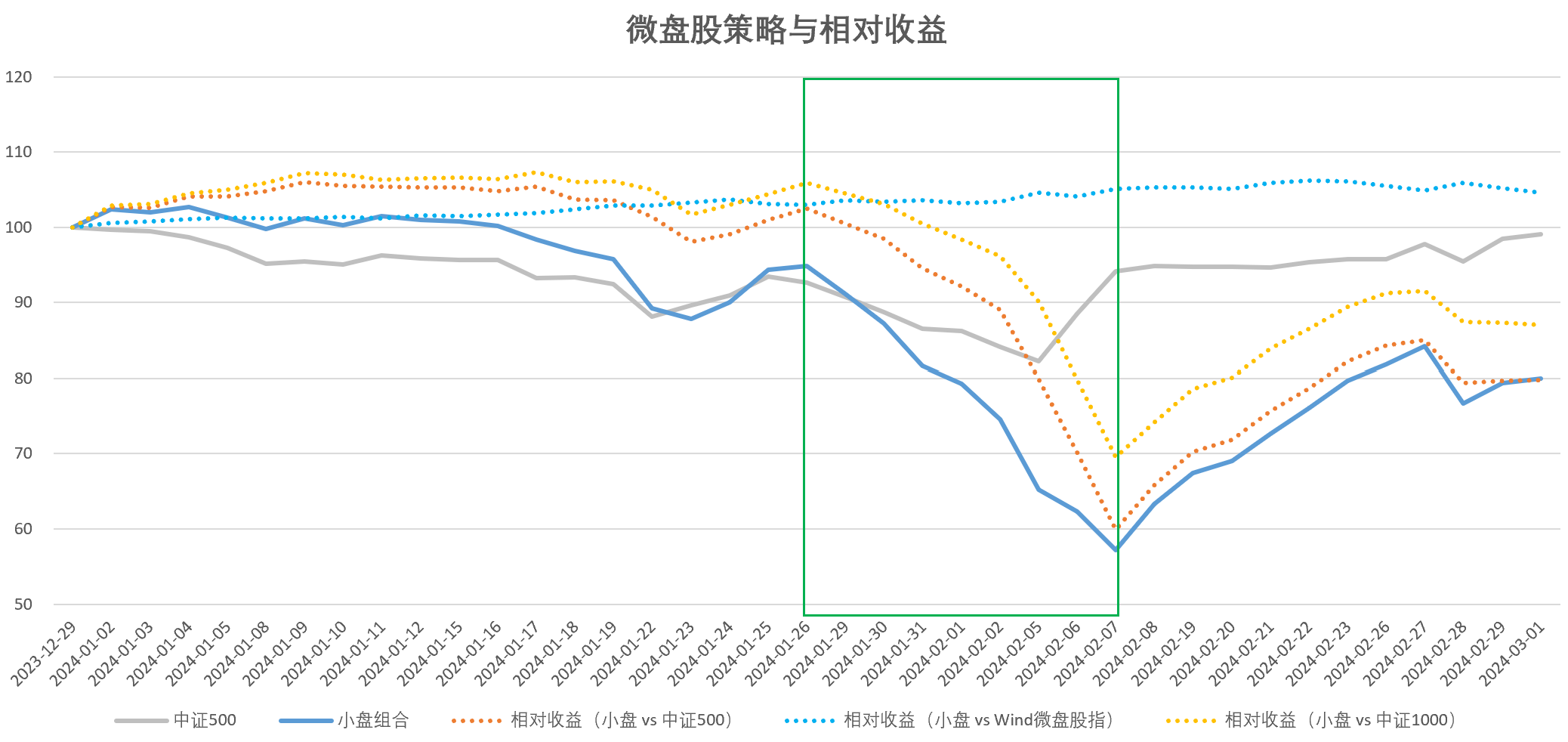

1月份,小市值策略总体是跟随大盘波动,即使是雪球引发的市场下跌,也主要是影响中证500等股指,从而带动市场的整体下行。但是,从1月26日至2月7日,小市值策略的风险突然集中爆发,具体体现在2点上:1、Wind 微盘股指数,跌幅 -41%;而中证500却上涨 +1.64%

2、如果小市值策略用股指期货做对冲:

- 用 中证500 对冲,相对跌幅 -41%

- 用 中证1000 对冲,相对跌幅 -34%

- 用 Wind微盘股指 对冲,相对涨幅 +2%;可惜没有这个股指期货

二、风险认知与应对

1、投资组合要不要用股指期货对冲?我个人认为,如果你能同时满足下面两个条件,就可以不用股指期货对冲:

1)你的长期年化投资收益率(只做多)可以达到15%以上

2)你的心态比较好,像这次一样,在遭遇40-50%的回撤时,心态不会崩盘、不会一键清仓

这主要是因为,用股指期货对冲有两个问题:

1)这种对冲是宏观对冲,而不是精确的对冲;因此,很可能在未来也会遭遇到像这次一样的,对冲后的亏损和不对冲的亏损竟然差不多的极端情况。(另一个解题思路,是像我这样的大小盘均配,模拟出一个中证500指数;当然,这也是相对效果会好些,毕竟也仍然不是精确对冲。)

2)长期对冲的成本是很高的,一是你大约需要将25%的资金放到股指期货账户去(这意味着你的投资收益会减少25%),二是股指期货的贴水成本也比较高(假设年化6%);那么,如果你的年化收益是15%,做完对冲以后只剩下5%+了。(15%*0.75 - 6%)

2、要不要上杠杆?

我觉得《资管新规》的条款设置的很好,也认为个人投资者的杠杆率最好不超过净资产的140%。

2018年04月27日,由中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合印发了“银发〔2018〕106号《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》)”,其中规定:以这次市场情况为例,年初至2月7日,Wind微盘股指的最大跌幅是46%;

二十、资产管理产品应当设定负债比例(总资产/净资产)上限,同类产品适用统一的负债比例上限。每只开放式公募产品的总资产不得超过该产品净资产的140%,每只封闭式公募产品、每只私募产品的总资产不得超过该产品净资产的200%。

- 1.4 倍杠杆,跌幅为 64%

- 2.0 倍杠杆,跌幅为 92%

换言之,2倍以上的杠杆,那么投资者的资金基本就归零了(用股指期货对冲的,也类似)。

3、要不要做大小盘切换?

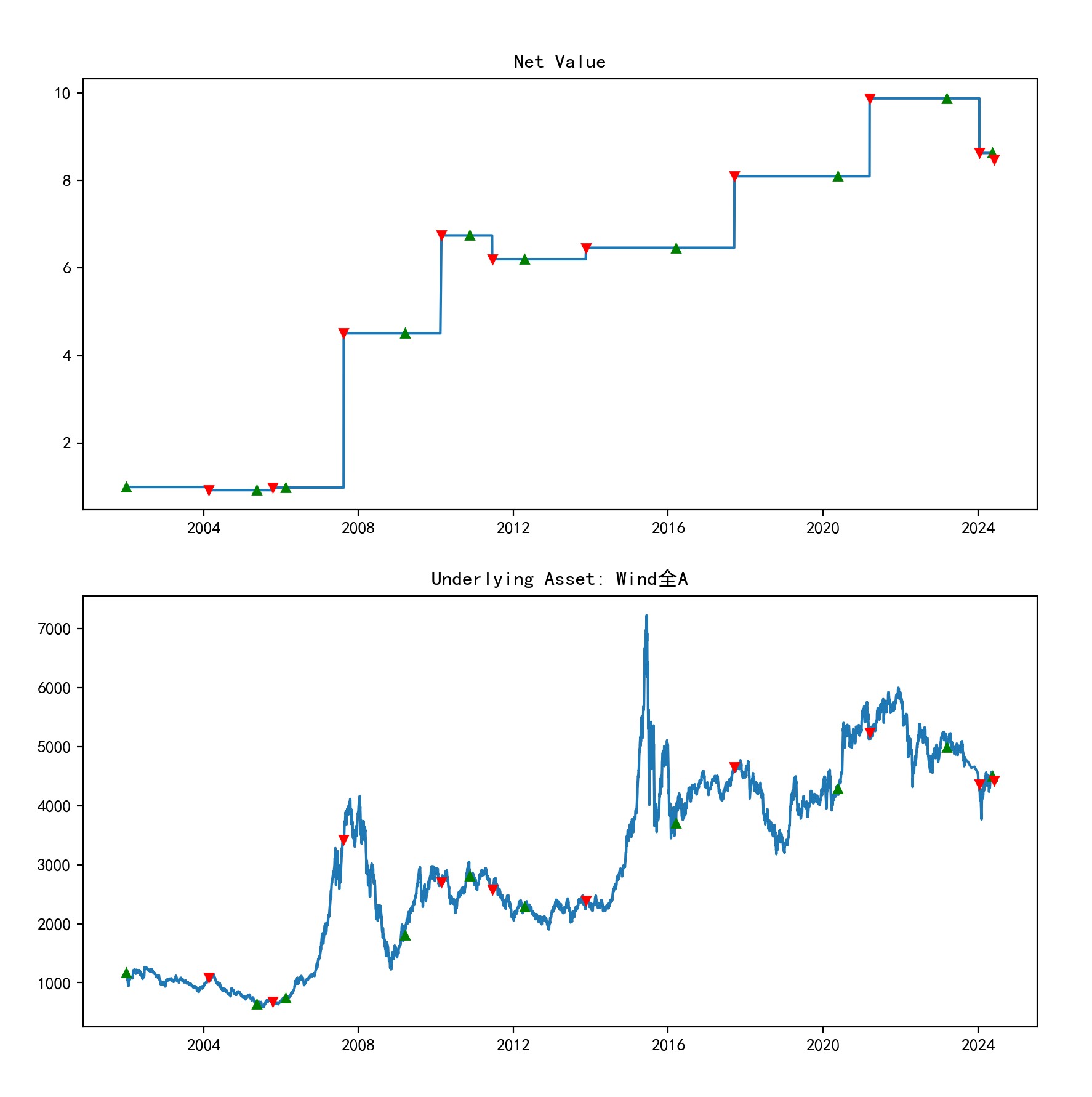

先和大家道个歉;我在2月3日的回帖里说“1月底的信号,还是选择持有大盘组合”;其实是我看错了;因为我把EXCEL的原始模型改写成了Python代码,结果在显示信号的时候有错行,所以误把12月底的信号当成1月底的用了;实际上,1月底的信号已经是选择持有小盘组合了(那么,这次2月的小盘大跌,我应该是躲不过去的;整体组合年内的最大回撤约为 -34%)。

还是那句话,这个世界上没有神;即使这个切换信号在过去长时间的回测中取得了较好的超额收益,但依然不是“万能”的,该硬扛的时候也只能咬牙扛。

在不使用或少量使用杠杆的前提下,选择切换还是均配,我觉得还是取决于个人的资金和心态 —— 说实话,我自己也没想好要不要用“切换”,主要是挺懒的。

均配+再平衡,看似“笨拙”、但实际上反脆弱性很强。每次提到这个事情,我总想起金庸《侠客行》里面的一段故事:

丁不四双掌转了几个弧形,斜斜拍出,这一招叫做‘或左或右’,掌力击左还是击右,要看当时情景而定,心头暗喜:“臭小子,这一次你可不能照抄了吧?你怎知我掌力从那一个方向袭来?”果然石破天见这一招难以仿效,问道:“你是攻左还是攻右?”丁不四一声狂笑,喝道:“你倒猜猜看!”两只手掌不住颤动。石破天心下惊怕,只得提起双掌,同时向丁不四掌上按去,他不知对方掌力来自何方,惟有左右同时运劲。丁不四见他双掌一齐按到,不由得大惊,暗想傻小子把这招虚中套实、实中套虚的巧招使得笨拙无比,‘或左或右’变成了‘亦左亦右’,两掌齐重,令此招妙处全失。大致就是这样吧。

李蓓说啥,量化私募自营盘爆仓的小作文啥的,和我们都关系不大,听剌剌蛄叫,还不种地了?

总体感受:

1、1月底,当时A股的股债价差已经到了-4.2%;回头来看,如果长期持有的话,确实可以加仓了(当时的可转债,也差不多是底部了)—— 但是,在暴跌的时候敢于加仓也还是需要很大勇气的(这次我自己是比较怂,只是做了股票组合内部的再平衡、而没有加仓)2、虽然从2月份的十年期国债收益率看,中国仍在降息、美国还在升息,但是,即使考虑了两国的利差,中美股市的相对估值也已经开始反转了。

3、基于经济领先指标的A股量化择时模型在近期平仓了,应该是最近的经济数据不太好。

综上,个人感觉A股还会继续磨底,A股的股债价差到-4%已经达成、接下来就是等成交缩量(月均的日成交额低于5000亿元),此外,还要关注一下可能的美股下跌引发的共振。

下面的常规图表

一、中美的资金流向

从资金流的角度看,美股的10年和30年国债资金有流向现金的趋势,中国的房地产市场确实不太行,具体参见下图。

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;即使考虑到中美利差的影响(汇率的代理变量),趋势也开始反转了(图中的绿色虚线)。

二、A股的总体情况

1、从A股的估值看,目前处于历史相对低位、具备长期投资价值,已经下破绿色虚线、而股债价差已经重新回到 -4%之上(第1张图)

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳;同时,从信贷脉冲看,A股上市公司的ROE低点可能在今年6月

3、从基本面(LEI领先指标)择时看,平仓了多头仓位、浮亏变真亏(第3张图)

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

5、股指期货贴水方面,中证500和1000的情况有所走弱,但向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 和大盘走势类似,感觉目前仍在熊市的后半段;

另外,从大小盘的估值看,小盘的估值回到了历史均值附近。

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数(111.0),显著低于均值(第1张图)。2、从收益率价差(1.1%)看,估值水平仍然较低(第2张图)。

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.3%,安全边际不高(第1张图)。

总体上,市场回归正常波动了,慢慢赚Alpha吧 ~

赞同来自: 塔塔桔 、gaokui16816888 、hanbing0356 、流沙少帅 、集XFD 、 、 、 、更多 »

借楼主的帖子,问个问题自己过来回复一下之前的疑问,节前这个追命式下跌。和后来这个追命式的上涨,全都没有跳空。结合最近盘面,含量化量实在是太高了。模式,跷跷板不同板块,拔出来的尖尖,在底部就像火烫一样的一秒钟也不愿意呆,和22年23年的几次,除了老乡钱越来越少,没有任何区别。所以结论是,量化还很有钱,不用救市。

等了好多天,没人讨论,所以只能出来问问了

这波,没有跳空

不是完全没有,而是没有流畅的一个数缺口的走势,全市场,相对大部分指数统一的那种公认的跳空缺口

按我以前的总结,缺口理论不是邪教也不是强迫症。而是市场内部资金已经无法控制市场之后,脱离控制的一种表现。

按本次的幅度和时间,不应该没有缺口

但是在2000这样的重灾区指数上面都没出现

说明这次,资金还在掌控市场?

ylxwyj

- 承认未知 & 用数据说话

赞同来自: www760631242 、UniqueLy 、XIAOHULI92 、Shawlock 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

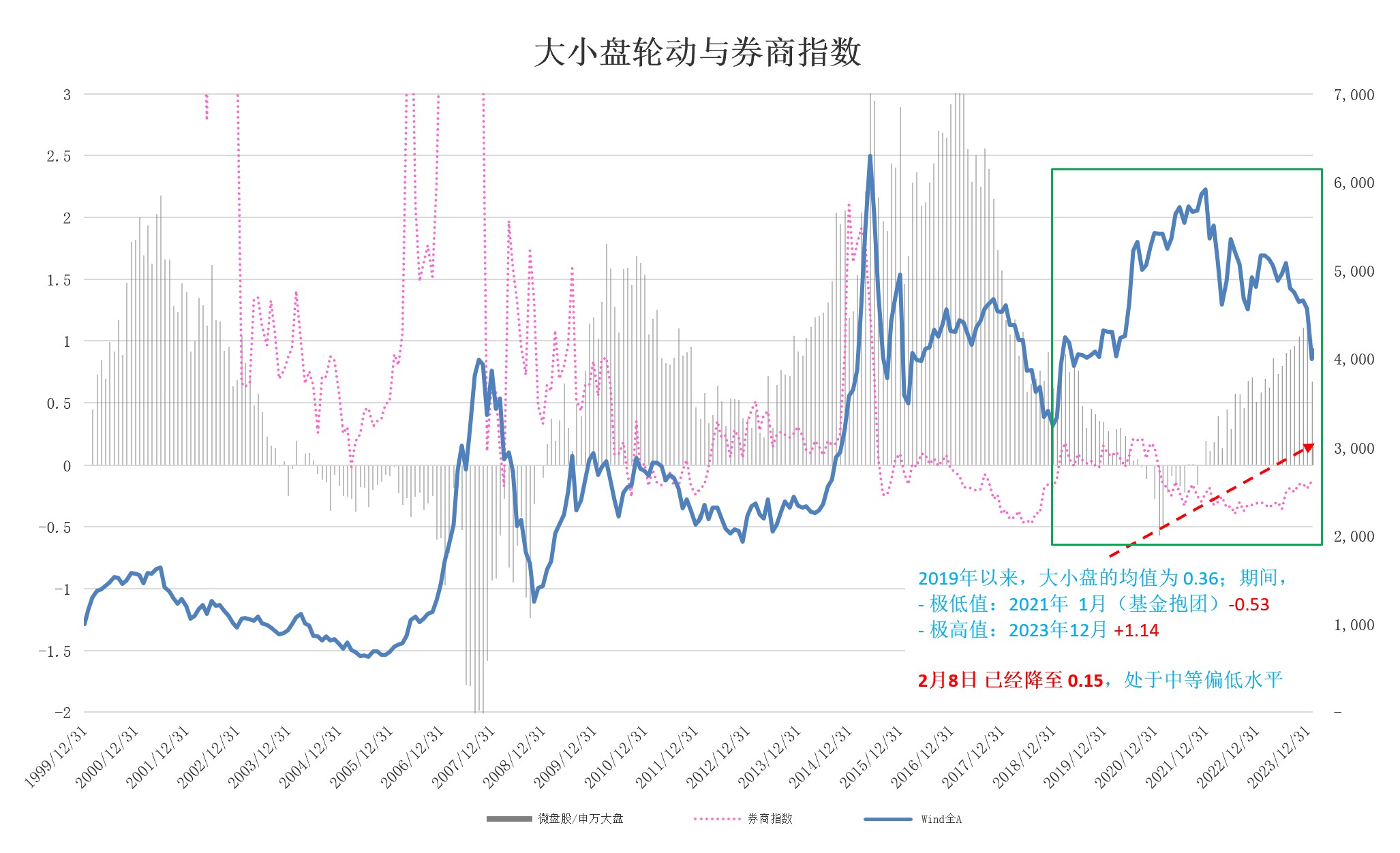

1、短短2个月,小市值(微盘股)的相对大盘股的估值,已经从2019年以来的顶点回到了中等偏下的水平 —— 在解除流动性危机之后,由其随市场正常波动就好了。

2、个人认为,目前仍然是政策底,而不是市场底;历史上的绝大多数情况也是如此 —— 所以,不需要忙着节后加仓、可以耐心等待市场底。

京公网安备 11010802031449号

京公网安备 11010802031449号