Edge

Edge Chrome

Chrome Firefox

Firefox

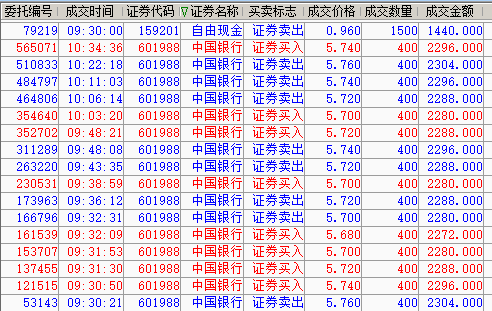

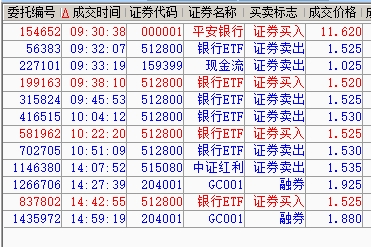

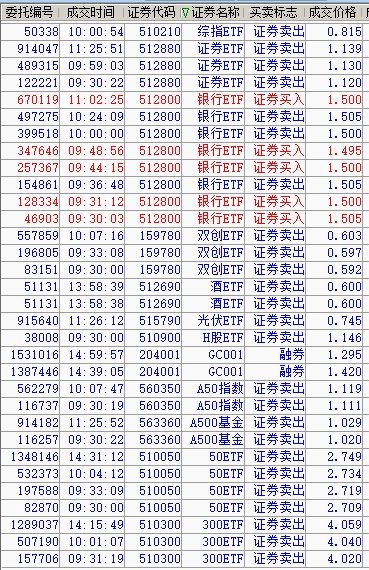

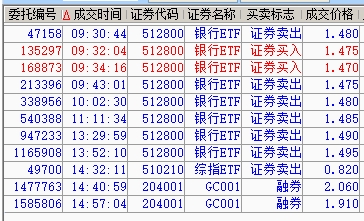

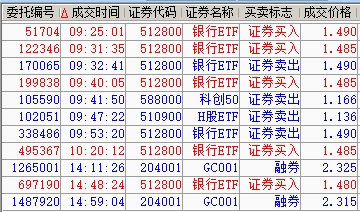

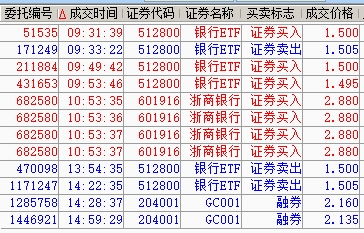

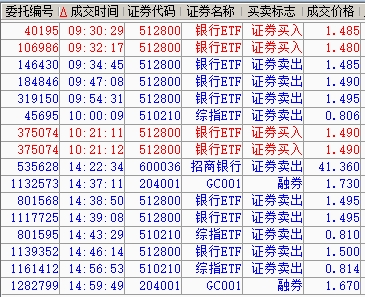

智能条件单的成交记录

我是一个七十多岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

我是一个七十多岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

0

@sange

看着像软文,这样的软文很多,这个etf不是t+0交易,不好网格的,除非是长期持有。你有底仓就可以t+0交易了呀。

因为不能T+0交易就会导致一个严重的问题,当天买入后不能交易,这还网个屁,只能看着跌。

3

寿山

- 70后退休翁

- 70后退休翁

今天重新编辑主贴的内容如下:

智能条件单的成交记录

我是一个七十多岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

下面是重新编辑以前主贴的内容:

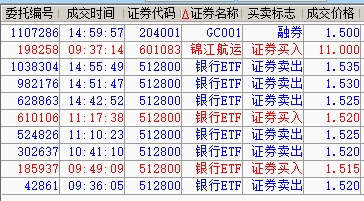

512800银行ETF的网格交易

2023年4月,我在银河证券的一个账户设置了一个成交驱动型的网格交易条件单,投资标的是512800银行ETF。个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。

2024年2月23日,把银行ETF网格条件单的涨跌差价从0.005元调整为0.010元。

2024年4月11日,又新设置了一条到价触发型的网格交易条件单,投资标的是563350中证A50ETF。2024年4月17日,把563350中证A50ETF的网格交易条件单更改为成交驱动型。

2024年4月24日,把银行ETF网格条件单的涨跌差价从0.010元调整为0.005元。

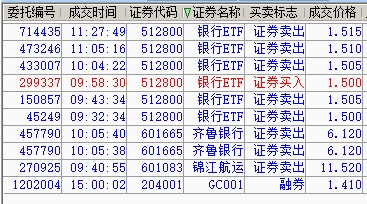

2024年5月22日晚上又设置了510210上证指数ETF和113056重银转债2个品种的成交驱动型网格交易条件单。

2024年7月26日编辑如下:2024年6月以后又增加了几个成交驱动型网格交易的标的,成交笔数比较多,所以就没有更新6月15日以后的成交记录。我使用成交驱动型网格交易一年多,感觉还是很好的,交易效率很高。今后只发一些我认为效率比较高的成交记录。帖子也更改为成交驱动型网格交易。

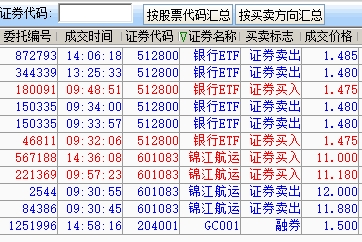

2024年10月3日编辑如下:两个银行证券账户512800银行ETF成交驱动型网格交易条件单,已经在9月27日收市后终止,9月30日开始手动委托交易。帖子也更改为512800银行ETF的交易记录。

12月11日又重新开始执行512800银行ETF成交驱动型网格交易条件单,增加一个账户,从两个账户变为三个账户。

2025年3月1日又设置了50ETF 300ETF A50ETF A500FTF 证券ETF 等几只ETF基金的到价触发型网格交易条件单,所以把标题改为ETF的网格交易记录。

智能条件单的成交记录

我是一个七十多岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

下面是重新编辑以前主贴的内容:

512800银行ETF的网格交易

2023年4月,我在银河证券的一个账户设置了一个成交驱动型的网格交易条件单,投资标的是512800银行ETF。个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。

2024年2月23日,把银行ETF网格条件单的涨跌差价从0.005元调整为0.010元。

2024年4月11日,又新设置了一条到价触发型的网格交易条件单,投资标的是563350中证A50ETF。2024年4月17日,把563350中证A50ETF的网格交易条件单更改为成交驱动型。

2024年4月24日,把银行ETF网格条件单的涨跌差价从0.010元调整为0.005元。

2024年5月22日晚上又设置了510210上证指数ETF和113056重银转债2个品种的成交驱动型网格交易条件单。

2024年7月26日编辑如下:2024年6月以后又增加了几个成交驱动型网格交易的标的,成交笔数比较多,所以就没有更新6月15日以后的成交记录。我使用成交驱动型网格交易一年多,感觉还是很好的,交易效率很高。今后只发一些我认为效率比较高的成交记录。帖子也更改为成交驱动型网格交易。

2024年10月3日编辑如下:两个银行证券账户512800银行ETF成交驱动型网格交易条件单,已经在9月27日收市后终止,9月30日开始手动委托交易。帖子也更改为512800银行ETF的交易记录。

12月11日又重新开始执行512800银行ETF成交驱动型网格交易条件单,增加一个账户,从两个账户变为三个账户。

2025年3月1日又设置了50ETF 300ETF A50ETF A500FTF 证券ETF 等几只ETF基金的到价触发型网格交易条件单,所以把标题改为ETF的网格交易记录。

0

@ICEunicorn

因为不能T+0交易就会导致一个严重的问题,当天买入后不能交易,这还网个屁,只能看着跌。

大佬有没有统计过收益率呢?或者跑赢大盘多少?看着像软文,这样的软文很多,这个etf不是t+0交易,不好网格的,除非是长期持有。

因为不能T+0交易就会导致一个严重的问题,当天买入后不能交易,这还网个屁,只能看着跌。

京公网安备 11010802031449号

京公网安备 11010802031449号