Edge

Edge Chrome

Chrome Firefox

Firefox

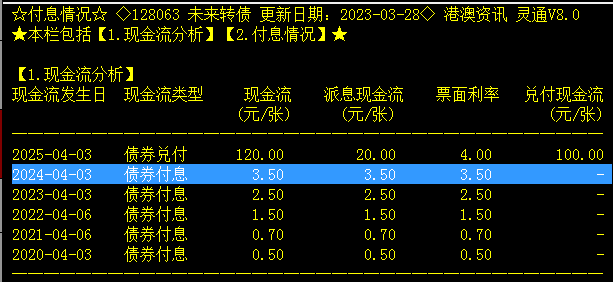

首先我们看到未来转债是120元的到期赎回价,其次我们可以查到4月2日晚上会派息3.5元(个人扣20%税机构公司账户不扣税)等于个人账户持有一年保底是122.8元左右,(深圳的可转债到期赎回扣税是当年利息部分的20%,机构和公司账户不扣税所以机构公司账户保底123.5元。)

现价118.635元,离保底大概还有4-5元的空间比较适合稳健保守派(也可以做现金替代仓)。

不过这个债的正股德尔未来是生产地板的(夕阳房地产下沿产业最近几年业绩微亏)加上余量6.29亿盘子偏大,并不是热点小盘高波债。

为啥现在要提这个可转债呢?

因为这个可转债下周一即将满足下修,如果真的提议下修并在后期下修到底的话,这个可转债的溢价有望降低到20%左右,下修无疑是增强了这个可转债的中期价值,向上的天花板上移了一定幅度。

那么这次下修的概率多大呢,我打电话也咨询了一下,公司倾向于促进强赎回解决可转债(但也做好了还钱的准备,年报货币资金合计接近13亿真还可转债7.5亿的钱也是能应对的),我自己认为下修概率较大原因是到期赎回价120太高借钱6.3亿还钱要还7.5亿,另外不下修转股价值很难到120以上(不还钱至少要把可转债的转股价值提高到120以上(对应到期赎回价120元,等到期还钱就可以到手120元,想让转股必须多给几元空间))不过公司证代说满足下修条件公司必须开会讨论是否下修(存在不确定性) ,不过后面一年公司暴雷退市的概率很小,即使不下修个人4元左右机构5元左右的年化收益还是大概率能确保的。

因为市场已经反弹一段,后期大盘可能展开横盘震荡,当前持仓可转债大涨高抛出去仓位产生的现金必然要现金管理(做逆回购或者找现金替代),那么周一的未来转债感觉是个介入点,提议下修涨1-2元,不提议下修可能低开0.5-1元,即使不提议也可以等待4月2日的高派息,总体而言未来转债短线似乎有些参与价值。

这里特别提醒:机构和公司账户持有转债遇到派息和强赎回不用交20%税,120元的到期赎回+4月初3.5元的派息=123.5元机构和公司账户可以完整拿到手的,应该说未来转债现在118元多的价格接近5元的年化收益,对机构和公司账户的追求低风险的资金诱惑力挺大。

个人认知有限,抛出两个问题大家讨论下

第一公司后面一年暴雷退市的风险有吗?

第二离到期只剩一年不下修等于99%要还钱,下修等于60-80%能强赎回产生折价逼可转债转股,周一提议下修的可能性大吗?

赞同来自: haitun2011

大丰,未来,海环同时到期,看看哪个会带来收益。单单从历史/上次上看,海环调到底了,这次一律?未来扭扭捏捏也没调到底,这次变变?大丰头铁,比铁还硬,比钢还坚,这次不一样?给他们哥三个时间不多了。估计海环股价只要回到今年一月二十六日左右就强赎了,盘子小,盘子轻,但不是目前市场热点,估计有人打配合吧(盘面看的,压盘厉害,现在也可以看到。我有)。

5、自 2024 年 2 月 2 日开始,公司股票已有 10 个交易日的收盘价低于“未

来转债”当期转股价格的 80%,预计触发转股价格向下修正条件。若触发条件,公司将于触发条件当日召开董事会审议决定是否修正转股价格,并及时履行信息披露义务。

今天应该满足15个交易日了。

打新交朋友

- 孙子的先胜;老子的不争

- 孙子的先胜;老子的不争

赞同来自: steven1521 、我是阿冰 、流沙少帅 、jiandanno1 、ccx108216 、更多 »

我一直怀疑这货,源于一点:我刚才就这个问题,给公司打了个电话,公司解释是几年前就提高了风控体系标准,客户都是选的国企和优质民企,但我觉着这不足以解释这个风险,但公司说年报会显示有足够的资金支付转债。有财务更懂的朋友打电话多问问吧

合同负债10亿,其中大客户工程业务预收款9亿。

这年头房地产行业崩塌,还有这么好的事情?并且21年以来,合同负债越来越高。

(1亿的预收货款,可以理解成经销商预收个人客户。)

赞同来自: steven1521

合同负债10亿,其中大客户工程业务预收款9亿。

这年头房地产行业崩塌,还有这么好的事情?并且21年以来,合同负债越来越高。

(1亿的预收货款,可以理解成经销商预收个人客户。)

封基越放越醇

- 四低打地鼠,冒头必重锤,超跌分批吸,仓位控科学。

与房地产有关的,担心崩了。我买好多房地产3A的债,多年了,至今还有一些烂在手里,估计全完蛋了。比如阳城,融信,奥园,世茂,龙光,融创…当年都是浓眉大眼的美女。失败的教训告诉我,和房地产有关的,咱惹不起躲得起,像远离毒品一样远离房地产有关公司。可转债市场投资者,全是人精,用真金白银确定价格都是遵循“存在就是合理的”,没有高估或低估之说,顶多是供需暂时不平衡(含个债)。这个未来转债最后结果大概率和楼主...未来我考虑过这个问题,最后一年公司暴雷退市的风险极小,再远我们不考虑了,可转债只剩1年多就到期了,到期还钱反而公司的压力较大,控股股东德尔集团去年半年报时还持有5446万元的未来转债,我问公司既然公司有几亿的现金理财年化收益很低,为何上市公司不买年化收益4%的未来转债,证代说上市公司不可能买自己的可转债(这个问题我搞不懂了,很多公司可转债到期自买自转的难道是找的马甲代操作?)。

赞同来自: hanbing0356 、那些杜鹃花 、塔塔桔 、zoetina52 、画眉 、 、 、 、 、 、 、 、 、更多 »

封基越放越醇

- 四低打地鼠,冒头必重锤,超跌分批吸,仓位控科学。

封基越放越醇

- 四低打地鼠,冒头必重锤,超跌分批吸,仓位控科学。

封基越放越醇

- 四低打地鼠,冒头必重锤,超跌分批吸,仓位控科学。

满足下修条件机会难得,如果真不想还钱,这次提议下修是一次争取不还钱的机会,如果不提议下修后面极大概率到期按120还钱了。

京公网安备 11010802031449号

京公网安备 11010802031449号