Edge

Edge Chrome

Chrome Firefox

Firefox

2024年的开年有点像16年,那一年是熔断新政触发了市场的负反馈,这一次是雪球、量化、两融的死亡螺旋,只是16年的底是市场自走出来的,这次是国家队托起来的。

市场各大指数表现:

说说我自己的情况

一. 权益

1. A股 港股 中概

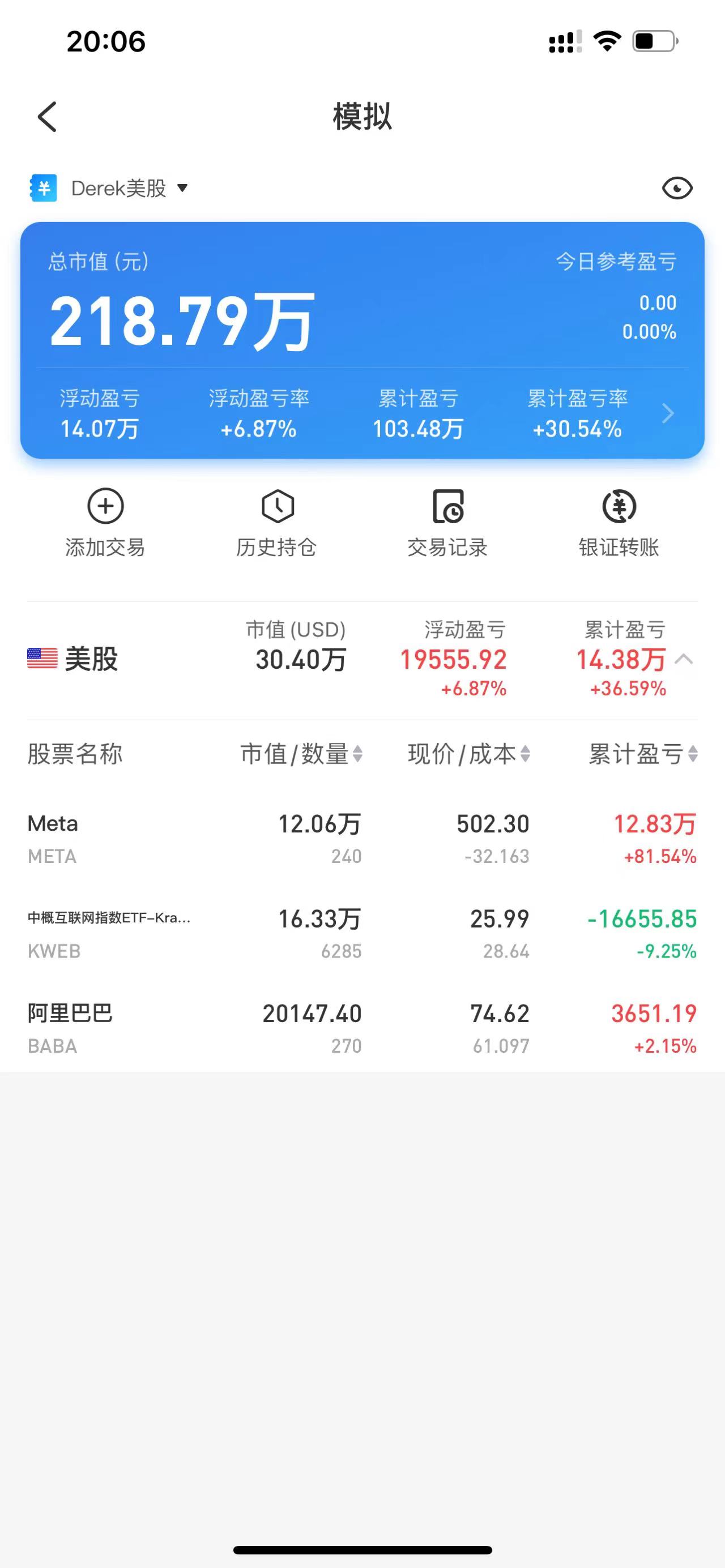

拿的很杂,A股持仓以大盘价值为主,这其中以博弈反转万科保利平安的地产链个股为主,也有部分石油煤炭红利股,分散在N个账户用于打新做增强。(用雪球模拟市值功能汇总的实盘,雪球这个没有把分红算进来)

港股和中概方面,通过QDII基金持有恒生指数、恒生科技指数、KWEB和恒生医疗,直接持有以中海油、腾讯、华润电力为主,还有亏的70%的物业股

美股一直在做减仓,减持META后买了美国长期国债和短期国债

2. 权益基金

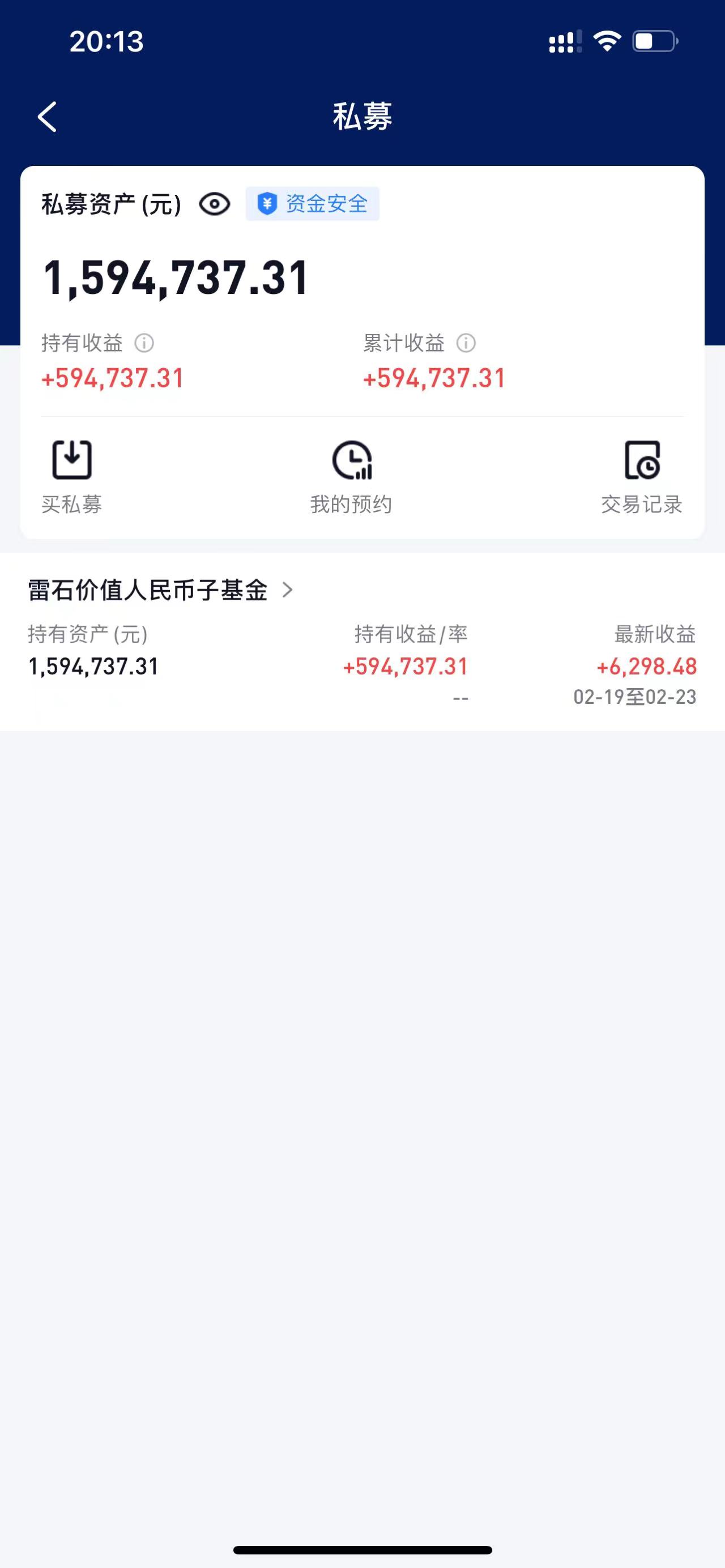

持有雪球老板方三文的雷石基金,主力持仓港股神华腾讯美股META拼多多,最近一年表现很不错;另外还拿着21年初剩下的那点权益基金(大头在高点减持了)

整体上A股21年高点以来,权益做的不好,距离高点还差个200w

二. 类固收

资金大头是类固收,今年市场转冷北交所发行节奏也明显放缓,没有了去年最后2个月的超常规打新收益。整体上以协议吃息和北交打新为主,时点会做货基套利和FL

三. 可转债

19年跟着大佬们搞网下,但是对于这个品种并没有非常熟悉,直到23年下半年才开始系统性的学习,终于在24年迎来了首次建仓。总的投入金额大概是权益的一般,问题债、正收益小市值、临期债的比例大概是1:2:4,现在大概是2%的浮盈

四.另类投资

1. CTA私募,21年买的FOF,浮亏10% ,不太懂也不知道该怎么换,只能死扛

2. 垃圾债,投入金额100左右,本金通过小额已全部收回,后续还有碧桂园小额应该是稳的,各家的分期付款按现在的形势估计都很难

市场各大指数表现:

说说我自己的情况

一. 权益

1. A股 港股 中概

拿的很杂,A股持仓以大盘价值为主,这其中以博弈反转万科保利平安的地产链个股为主,也有部分石油煤炭红利股,分散在N个账户用于打新做增强。(用雪球模拟市值功能汇总的实盘,雪球这个没有把分红算进来)

港股和中概方面,通过QDII基金持有恒生指数、恒生科技指数、KWEB和恒生医疗,直接持有以中海油、腾讯、华润电力为主,还有亏的70%的物业股

美股一直在做减仓,减持META后买了美国长期国债和短期国债

2. 权益基金

持有雪球老板方三文的雷石基金,主力持仓港股神华腾讯美股META拼多多,最近一年表现很不错;另外还拿着21年初剩下的那点权益基金(大头在高点减持了)

整体上A股21年高点以来,权益做的不好,距离高点还差个200w

二. 类固收

资金大头是类固收,今年市场转冷北交所发行节奏也明显放缓,没有了去年最后2个月的超常规打新收益。整体上以协议吃息和北交打新为主,时点会做货基套利和FL

三. 可转债

19年跟着大佬们搞网下,但是对于这个品种并没有非常熟悉,直到23年下半年才开始系统性的学习,终于在24年迎来了首次建仓。总的投入金额大概是权益的一般,问题债、正收益小市值、临期债的比例大概是1:2:4,现在大概是2%的浮盈

四.另类投资

1. CTA私募,21年买的FOF,浮亏10% ,不太懂也不知道该怎么换,只能死扛

2. 垃圾债,投入金额100左右,本金通过小额已全部收回,后续还有碧桂园小额应该是稳的,各家的分期付款按现在的形势估计都很难

0

2024-11-05

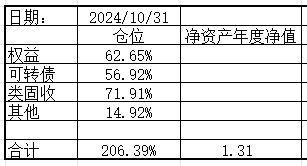

三架马车的权益和可转债在924之前都配到了85%的仓位,因为只买跌不追涨的习惯一直没有把仓位加到100%。但是急涨之后马上急跌,各大指数跌到17日的低点的时候基本上都把涨幅的一半跌回去了,复盘下来权益是有比较好的加仓机会的

三架马车的权益和可转债在924之前都配到了85%的仓位,因为只买跌不追涨的习惯一直没有把仓位加到100%。但是急涨之后马上急跌,各大指数跌到17日的低点的时候基本上都把涨幅的一半跌回去了,复盘下来权益是有比较好的加仓机会的

0

2024年5月小结

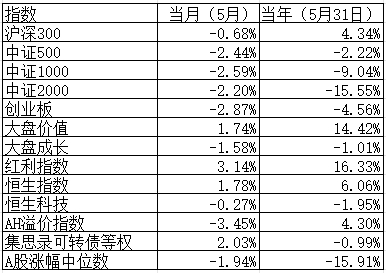

5月A股和港股都冲高回落,宽基指数下跌居多,可转债等权逆势上涨。5月初仔细考虑之后,决定权益、可转债、类固收这三者最终达到同等金额的配置。按4月底的持仓,权益还可以增加30%,可转债可增加150%,等待时机加仓

一. 权益

4月底政治局会议关于房地产的态度本月得到执行,先后有一二线城市或放松或放开限购,央行进一步降低首付比例至首套15%二套25%,信贷力度的支持是史无前例的。持仓基本没动,有减仓地产的想法,但考虑到持有最优质的地产品种且占比不大,还是做罢;港股中概方面小幅加仓小米集团,建仓龙源电力。虽然有月初重新配置的思考,真要执行还是比较犹豫。

二. 可转债

接触转债这个品种起码5年了,但在二级市场买卖可转债最多半年,最近半年的大部分时间都在研究转债。5月主要在学习问题债,这个类型的转债适合做事件驱动,长持的风险很大一个暴雷会抵消好几个的收益。小市值的饼没有纳入到期时间比较长的,错过英力胜蓝。临期债方面暂不增加仓位,后面如果有可转债大幅加仓的机会,临期的比例控制在15-20%。

三. 类固收

过了一季度,FL价格大幅走低,协议行在指导之下也纷纷解约,北交所停了将近2个月,还好万达轴承吃了口大肉。

5月A股和港股都冲高回落,宽基指数下跌居多,可转债等权逆势上涨。5月初仔细考虑之后,决定权益、可转债、类固收这三者最终达到同等金额的配置。按4月底的持仓,权益还可以增加30%,可转债可增加150%,等待时机加仓

一. 权益

4月底政治局会议关于房地产的态度本月得到执行,先后有一二线城市或放松或放开限购,央行进一步降低首付比例至首套15%二套25%,信贷力度的支持是史无前例的。持仓基本没动,有减仓地产的想法,但考虑到持有最优质的地产品种且占比不大,还是做罢;港股中概方面小幅加仓小米集团,建仓龙源电力。虽然有月初重新配置的思考,真要执行还是比较犹豫。

二. 可转债

接触转债这个品种起码5年了,但在二级市场买卖可转债最多半年,最近半年的大部分时间都在研究转债。5月主要在学习问题债,这个类型的转债适合做事件驱动,长持的风险很大一个暴雷会抵消好几个的收益。小市值的饼没有纳入到期时间比较长的,错过英力胜蓝。临期债方面暂不增加仓位,后面如果有可转债大幅加仓的机会,临期的比例控制在15-20%。

三. 类固收

过了一季度,FL价格大幅走低,协议行在指导之下也纷纷解约,北交所停了将近2个月,还好万达轴承吃了口大肉。

京公网安备 11010802031449号

京公网安备 11010802031449号