Edge

Edge Chrome

Chrome Firefox

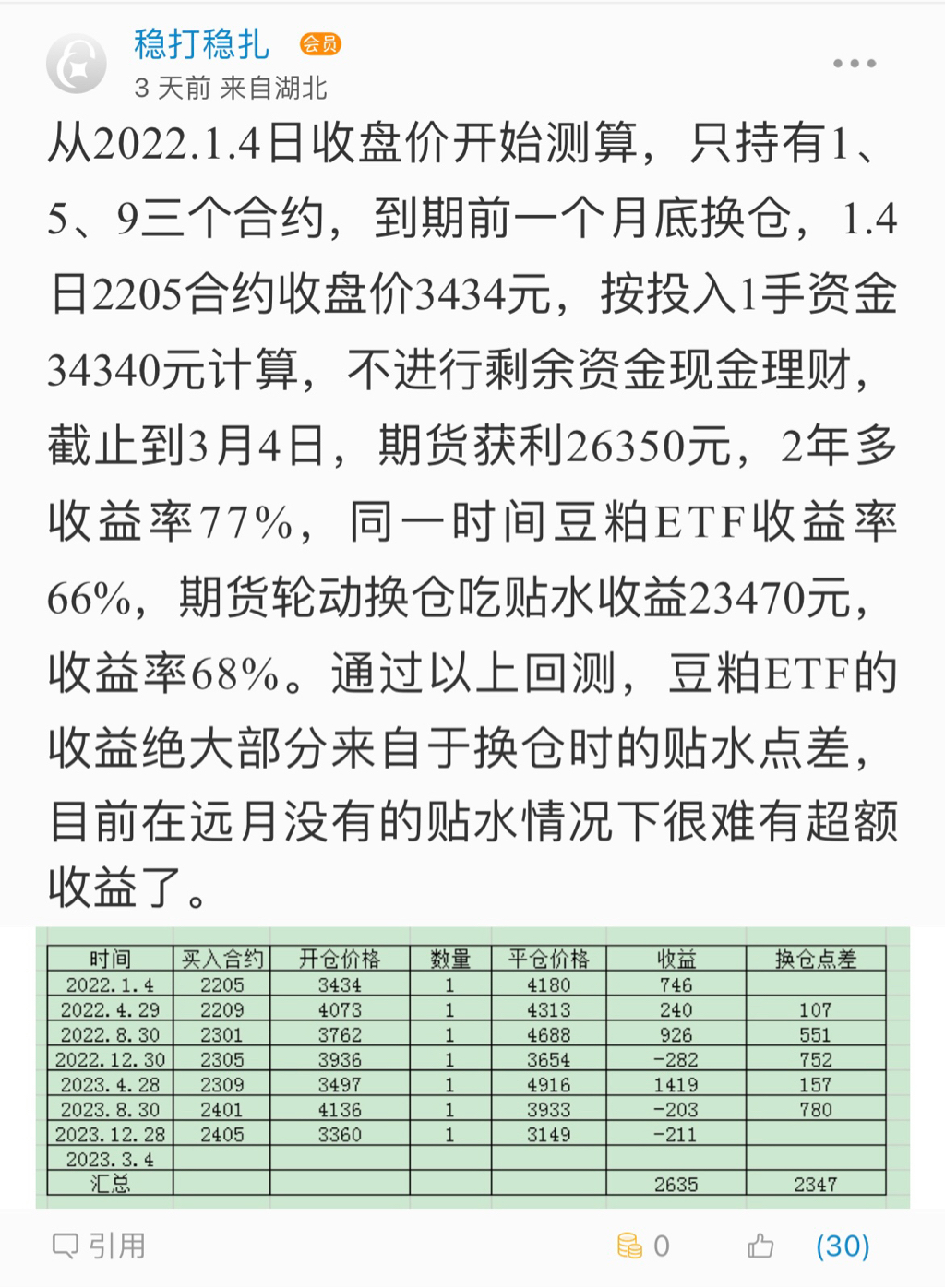

Firefox请教一下大家,在我的认知里,商品期货的升贴水,你真的想赚到,除非是你有现货,你能参与交割,赚现货和期货的升贴水,这才叫“吃贴水”

豆粕etf赚的难道不是单纯的点差吗?

股指期货你能“赚贴水”,本质也是散户也能交割,有一个贴水的安全垫而已,但是商品期货没有吃贴水的说法吧

我的个人结论:商品期货升贴水可以作为一个投资参考,但不能参与交割的个人投资者想直接从升贴水中获利,是不存在的。而豆粕etf的盈亏也仅仅挂钩合约的建仓与清仓的点差,和升贴水没有直接关系。欢迎大家讨论。

赞同来自: 地理科代表 、seancai110 、ryanxzqn

我商品期货开户近20年了,从来没想过要用。股指期货也只在开户,十次模拟完成后实际试体验了一次,然后一直等不到自己满意的机会,几年不用就荒废了,懒得重新学,干脆也不用了。

而且,难得用的话,资金移来移去太麻烦。做空对冲就直接融券,可是券也很难融到,也基本作废。

风儿吹过 - 低风险操作学习

赞同来自: 影约 、seancai110

赞同来自: seancai110 、aiplus 、kzz8qh

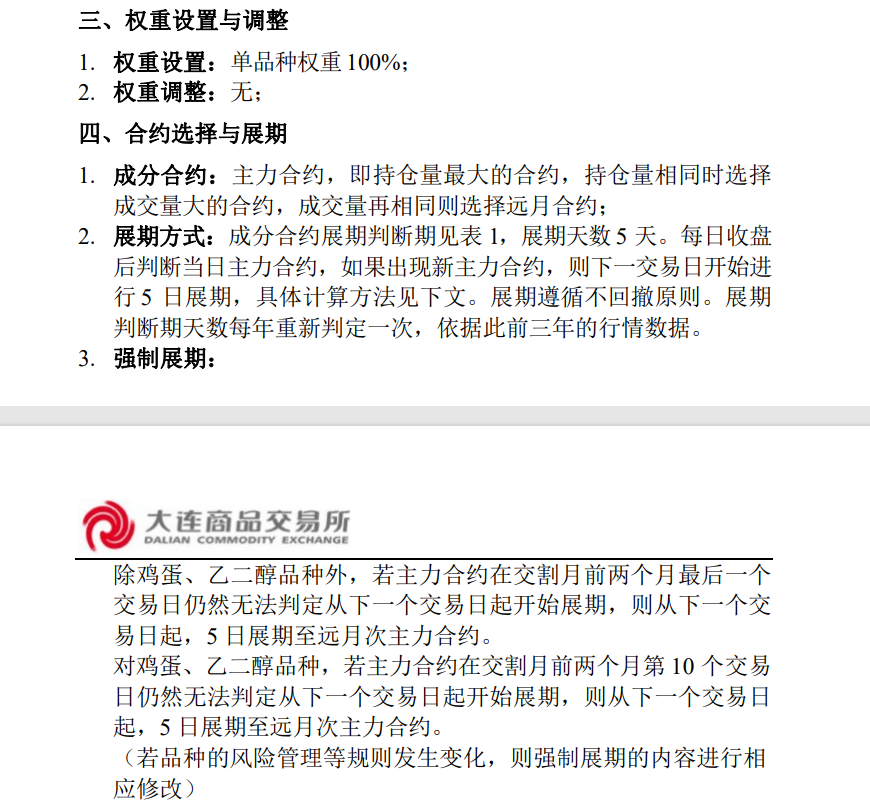

这里提到的指数具体是哪个?我看m8888不是一个涨幅他说的应该是豆粕ETF招募合同中所约定基准指数——“大商所豆粕期货价格指数”。

从超额来说,豆粕ETF和基准指数确实没存在什么超额,这很正常,有明显的超额才叫怪事。因为“大商所豆粕期货价格指数”体现的就是持续持有主力合约多头的长期收益。。。和豆粕ETF做的事情是一样的,没超额很正常。

指数的编制不但说明是持有什么合约,连展期时间、方式以及后续措施都说了,我都不知道他们在臆想什么

豆粕价格相对于2019年基本没变化,一直滚动持有主力合约、没使用杠杆等于一直持有货物没卖出,自然不存在价差收益。结果凭空赚了一倍,赚的是什么钱还不明显吗。

正溢价套利善人 - 微笑就可以了

赞同来自: dafengtongxue

那我把IM2403换到IM2409,算是吃贴水还是价差?这取决你IM2409持有到什么时候,持有到越接近交割的时间点,吃到贴水的确定性越高,持有到交割日,100%吃到。

商品期货交割月的贴水升水你是没办法控制的,贴水并不一定收敛。

kzz8qh

- 极简投资,丰富生活。

- 极简投资,丰富生活。

赞同来自: misspopular 、非专业投资者

正溢价套利善人 - 微笑就可以了

我不知道你说的吃到贴水是什么意思,我举个例子,你看看这算不算吃到贴水,假如上一个豆粕主力合约是5000点,切换成下一个主力合约的时候贴水1000点,即4000点,移过去之后居然一顿涨,没多久就涨回到5000点了,如果你看主力合约,好像没变化,还是5000点,但是真实情况就是一手赚了1000点,豆粕ETF比主力合约涨得多就是这个原因,本质是在5000点的时候大家都觉得很高了,会跌,后市看空,结果却...我觉得不算

“吃到贴水”是一种必然,就是期现价格的必然收敛,是一种确定性

个人觉得,比如股指期货的贴水,无论指数涨跌,你拿到交割日,是必然收敛的,这和持有现货相比的稳定超额收益,才叫“吃贴水”

主力豆粕5000进交割月,你换月成4000的,假设你持有现货成本4500(随便举例),并且你有能力交割,把现货卖了换成期货,这才叫能吃到贴水,因为无论豆粕价格涨跌,你成本都降低了500

而单纯换月,还是赌大小而已

johndon0313 - 趋势跟踪交易者

赞同来自: 风云1699 、seancai110

正溢价套利善人 - 微笑就可以了

赞同来自: seistomate 、hshpangpang 、非凡猪 、flybirdlee 、好奇心135更多 »

橡胶2411和2501有高达1000点点差,散户能利用到吗?橡胶交割品有如下规定:“国产天然橡胶(SCR WF)在库交割的有效期限为生产年份的第二年的最后一个交割月份,超过期限的转作现货。当年生产的国产天然橡胶如要用于实物交割,最迟应当在第二年的六月份以前(不含六月)入库完毕,超过期限不得用于交割”。 23年的橡胶不能用于2501的交割,所以才造成这种情况

实际上我认为各类农产品,化工产品由于储存时间短,不同月份的合约完全可以当作不是一个品种。

京公网安备 11010802031449号

京公网安备 11010802031449号