Edge

Edge Chrome

Chrome Firefox

Firefox

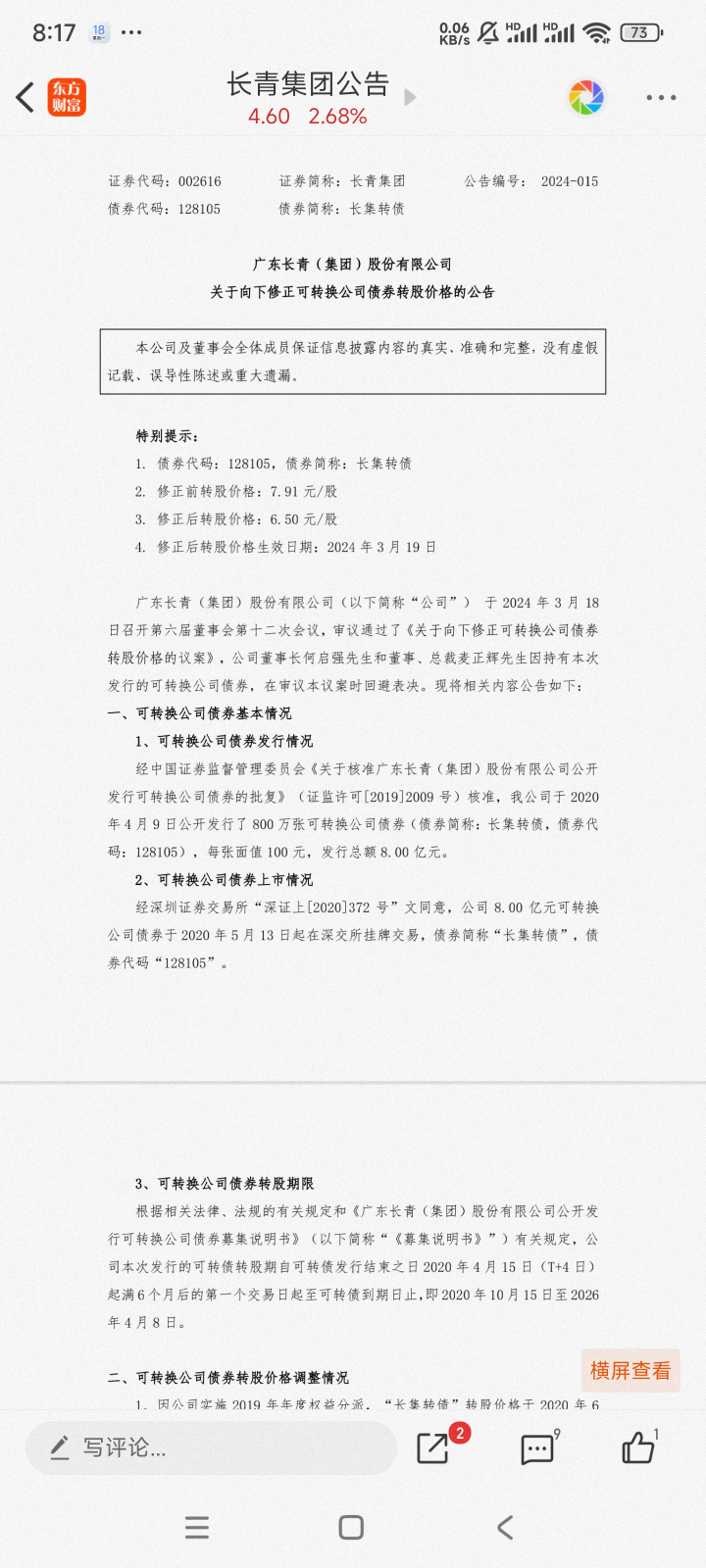

长集转债现价108.35元,转股价值为56.64元,当前剩余规模7.994亿,剩余年限为2.069年。将在3月18日召开转股价下修股东大会。另外,即将在2024年4月9日派发每张可转债1.5元的利息。

首先,从转股价值来看,长集转债的转股价值目前处于较低水平,这在一定程度上影响了其市场价值。然而,这也为投资者提供了潜在的转股增值空间。一旦转股价得到合理下修,转股价值有望得到提升,进而推动转债价格上涨。

其次,关于转股价下修的提议,这是公司为了避免触发回售条款而采取的策略。根据回售规定,如果最后两年连续三十个交易日转债价格低于转股价的70%,将触发回售。目前长集转债的转股价值远低于转股价,若不下修,确实存在触发回售的风险。因此,公司提出下修转股价的提议是合理的,这有助于稳定转债价格,避免大规模回售对公司造成的不利影响。

再者,从债券属性来看,长集转债的纯债价值为103.32元,虽然略低于现价,但考虑到债券评级为AA-,以及到期税前收益和税后收益情况,其作为固定收益产品的价值依然可观。特别是即将在2024年4月9日派发的每张可转债1.5元的利息,为投资者提供了一定的收益保障。

综上所述,长集转债在当前的市场环境下极具投资和投机价值价值,值得关注。个人观点,仅供参考。欢迎提出不同意见。

0

没啥搞头。

目前的价位回售亏损,还不如卖出合适。所以不会有人回售。

回售没啥压力。

但是毕竟就剩下两年了,可能会下调。但是如果不下调,转债会下跌。

个人认为不合适。

标记一下。看看下周什么情况。

如果下调不达预期,转债下跌,倒是可以摊大饼。

目前的价位回售亏损,还不如卖出合适。所以不会有人回售。

回售没啥压力。

但是毕竟就剩下两年了,可能会下调。但是如果不下调,转债会下跌。

个人认为不合适。

标记一下。看看下周什么情况。

如果下调不达预期,转债下跌,倒是可以摊大饼。

0

@topwindy

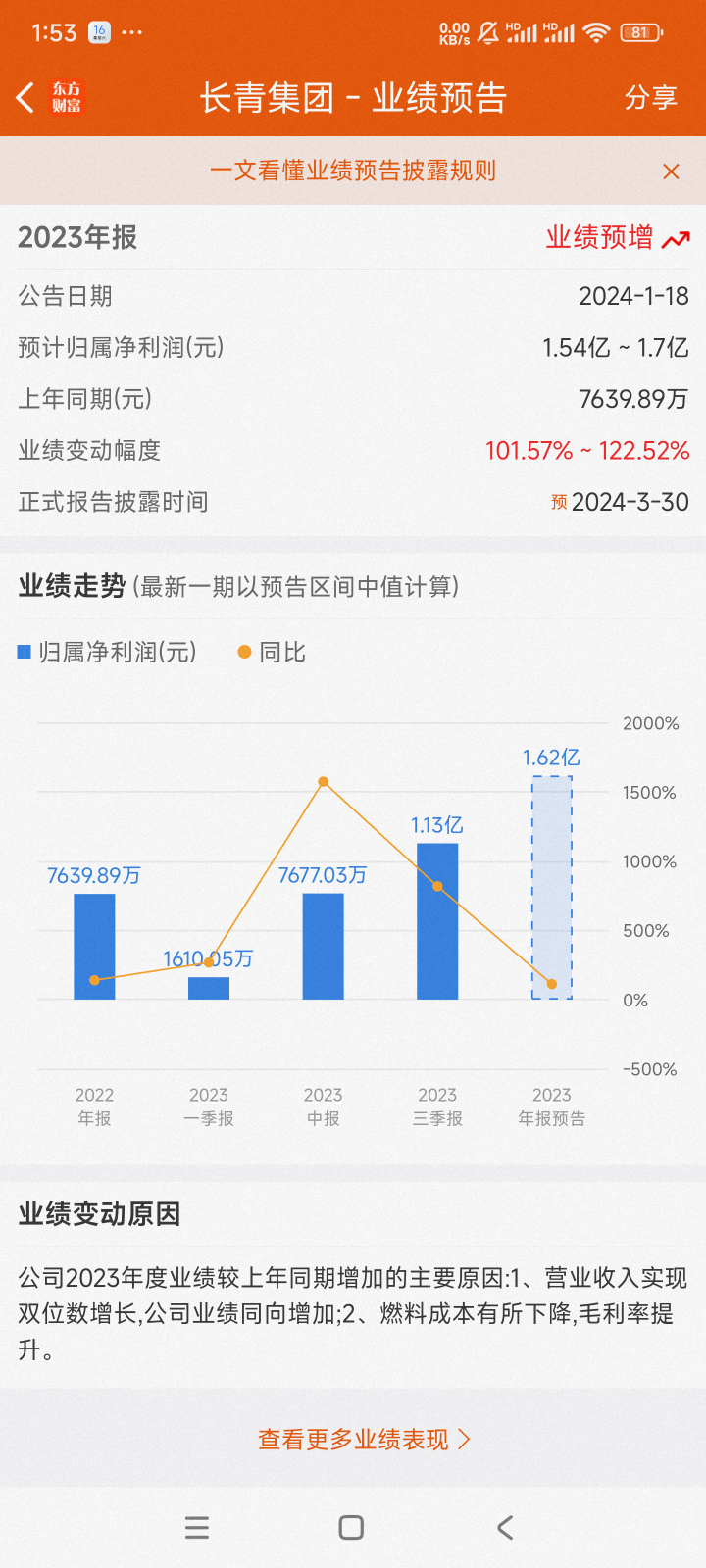

我的理解是,公司的操作似乎意图在于在股价尚未充分反映业绩增长预期之前采取行动。该公司已预告其年报将于3月30日发布,届时披露的业绩增长率预计将在100%至120%之间,而恰恰是在这份亮眼年报出炉前的3月18日,公司决定召开股东大会审议下调转股价格事宜。此举或许暗示公司期望趁股价尚未大幅度攀升之际,先行完成转股价的下修,使之更加贴近市场价格。

在此策略下,防范因股价持续低于转股价可能导致的回售风险仅是下修转股价的基本考量之一,更为重要的战略目标则是促使可转债能够顺利转股并进而达成强赎条件。假设转股价经过下修到底后约4.46元,若要满足一般的强赎条款(即股价连续若干交易日不低于转股价的130%),则股价需上涨至大约5.798元。鉴于当前股价正处于历史低位区间,再结合即将公布的强劲业绩增长预期,理论上来说,达到这一强赎价位并非难以企及的目标。当然,以上仅为个人观点,具体还需结合更多市场因素综合分析。

这家提出下修后一直不温不火,价格不高,是不是有啥问题

我的理解是,公司的操作似乎意图在于在股价尚未充分反映业绩增长预期之前采取行动。该公司已预告其年报将于3月30日发布,届时披露的业绩增长率预计将在100%至120%之间,而恰恰是在这份亮眼年报出炉前的3月18日,公司决定召开股东大会审议下调转股价格事宜。此举或许暗示公司期望趁股价尚未大幅度攀升之际,先行完成转股价的下修,使之更加贴近市场价格。

在此策略下,防范因股价持续低于转股价可能导致的回售风险仅是下修转股价的基本考量之一,更为重要的战略目标则是促使可转债能够顺利转股并进而达成强赎条件。假设转股价经过下修到底后约4.46元,若要满足一般的强赎条款(即股价连续若干交易日不低于转股价的130%),则股价需上涨至大约5.798元。鉴于当前股价正处于历史低位区间,再结合即将公布的强劲业绩增长预期,理论上来说,达到这一强赎价位并非难以企及的目标。当然,以上仅为个人观点,具体还需结合更多市场因素综合分析。

京公网安备 11010802031449号

京公网安备 11010802031449号