Edge

Edge Chrome

Chrome Firefox

Firefox今天正好看到

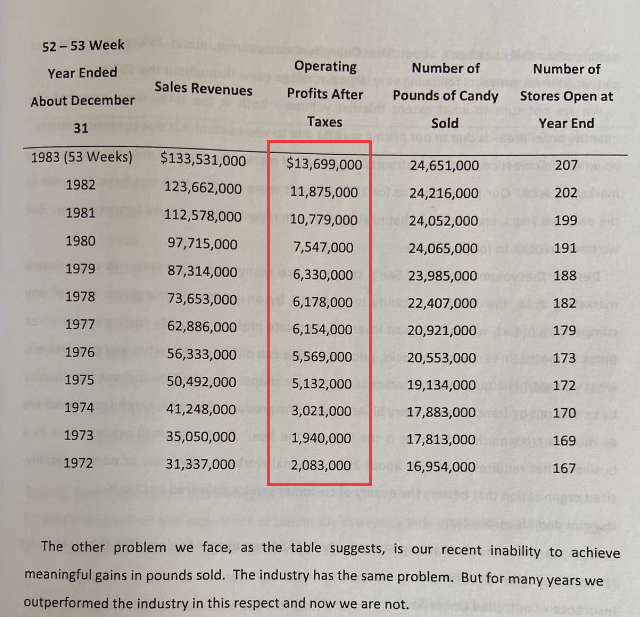

他是1972年买的花了2500万美元,当年净利润是200万美元,仅仅12.5倍PE

当时据说年增长还有十几

而且他是全部买下,有控制权的那种

然后,1975年净利润就达到500万美元,1977年就达到600万美元

就是感觉买的挺便宜,另外有控制权避免各种跑冒滴漏,然后公司经营不错,10年以后净利润增长5倍达到1000万美元

这么便宜的公司,需要股神才能发现吗?

===

需要提一下的是,当时sees candy净资产8m,净利润2m,收购价25m

等于他买的是ROE 25%,PB 3+的一家企业

PB超过3购买一家企业可能对于格雷厄姆的学生来说的确够高的

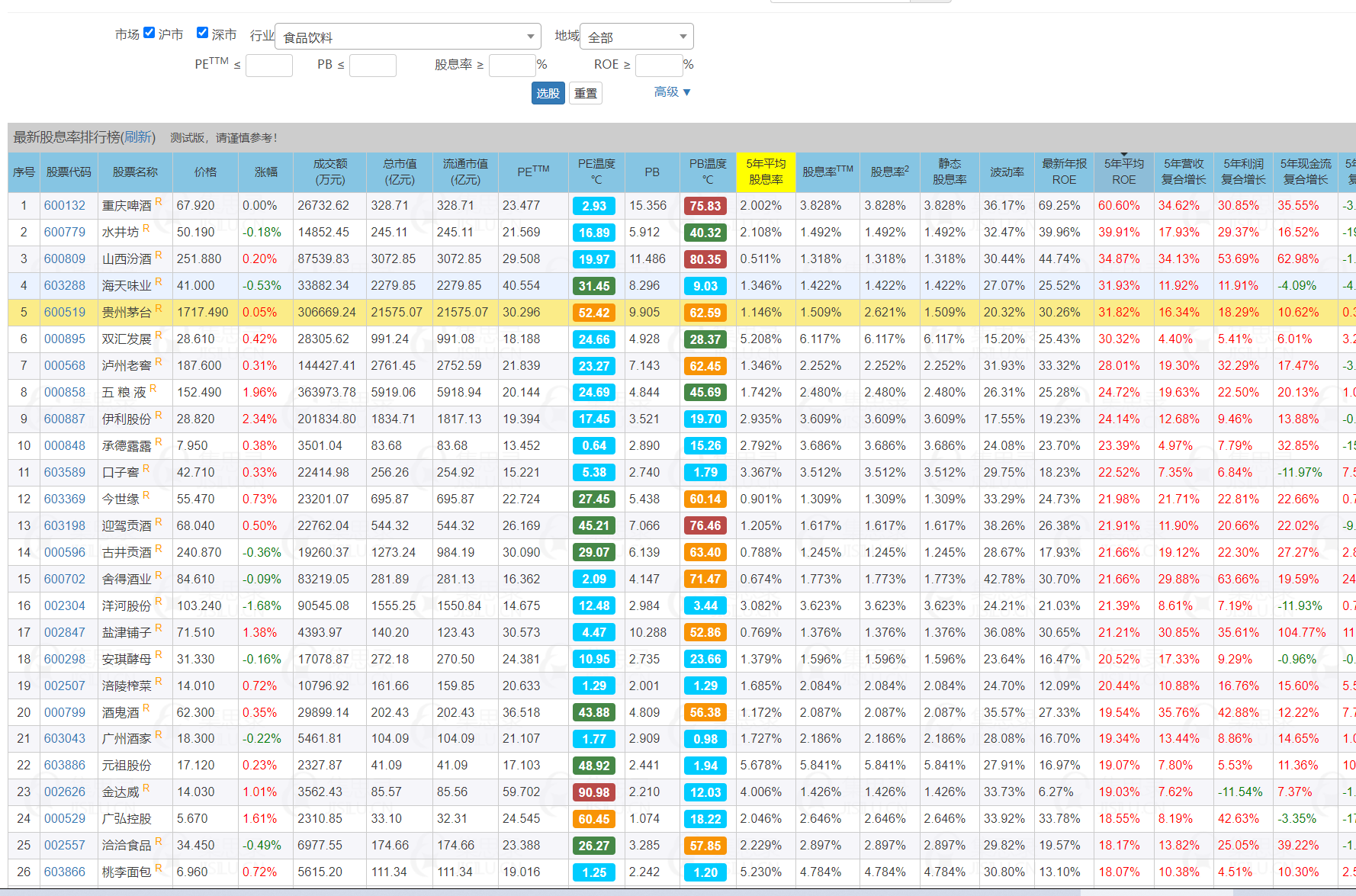

相比较来说,茅台ROE 30%,目前PB是10

===

我看了下a股食品行业,你能找个十几PE能买下控股权每年能增长十几的公司吗?

当然,当时好像是美国滞涨期间,国债利率高,股票应该便宜;然后糖果按照通胀提价所以可能盈利提高不少

现在利率也高,美股为什么还不崩盘?

枫林随手记

- 做高确定性的交易,一直做

- 做高确定性的交易,一直做

赞同来自: 火星兔

赞同来自: 好奇心135

喜诗巧克力在加州有很好的口碑,它拥有心理份额。心理份额比市场份额重要的多。情人节送礼就送喜诗,圣诞节送礼也送喜诗。大约90%的利润是圣诞节前3个星期赚到的。每年的12月26日,也就是圣诞节后的第二天,就提价。72年利润200万,98年6000万。以上节选自”巴菲特98年演讲“。茅台就是产品上有点像,但是公司层面的差距太大了,喜诗运营后的资金都要上交给伯克希尔的,贪污,挪用的概率与规模比茅台小太多,管理团队的工资更是多年未涨,巴菲特的运营方式也是很重要的一环

喜诗拥有口碑,拥有定价权,轻资产没有资本开支,是巴菲特的提款机。

与喜诗类似的是茅台,拥有口碑,拥有提价权,轻资产没有资...

赞同来自: LNQ168 、happysam2018 、西王

换谁都一样,800亿美金都捐了,挣钱还有什么劲儿,

赞同来自: niu522 、happysam2018 、好奇心135

赞同来自: hantang001 、枫林随手记 、aiplus 、niu522 、菠菜咋样 、 、 、 、 、 、 、 、 、更多 »

喜诗拥有口碑,拥有定价权,轻资产没有资本开支,是巴菲特的提款机。

与喜诗类似的是茅台,拥有口碑,拥有提价权,轻资产没有资本开支。不利的是,茅台不会被收购。巧克力是快消品,人们收到礼物后,会把它吃掉。而人们收到茅台后,绝大部份都被存起来来了。

我没有发现可以比拟喜诗的产品。

赞同来自: happysam2018 、二维无极 、landandwater

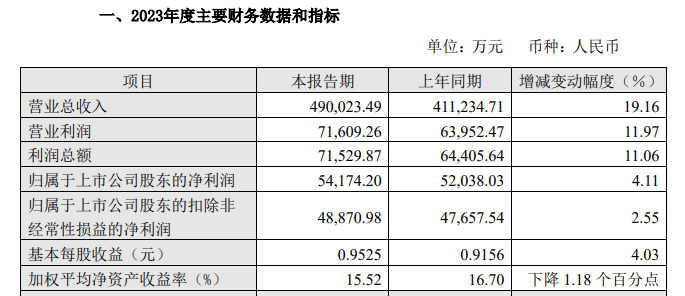

从过去十几年看,和安井食品有点像。不懂护城河什么的

安井食品一直财务良好,现金足,增长较好。

去年实际控制人换人,不知道将来接手者会变成巴菲特,还是巴韭特,拭目以待。

声明:本人不持有安井食品,此股风险超大巨大极大。

安井食品财务数字的确还行

现在A股跌的不能说黄金钻石坑,但是找到些有价值的公司还是可以的了

赞同来自: niu522 、happysam2018 、投资与回报

赞同来自: happysam2018 、人来人往777

安井食品一直财务良好,现金足,增长较好。

去年实际控制人换人,不知道将来接手者会变成巴菲特,还是巴韭特,拭目以待。

声明:本人不持有安井食品,此股风险超大巨大极大。

京公网安备 11010802031449号

京公网安备 11010802031449号