Edge

Edge Chrome

Chrome Firefox

Firefox

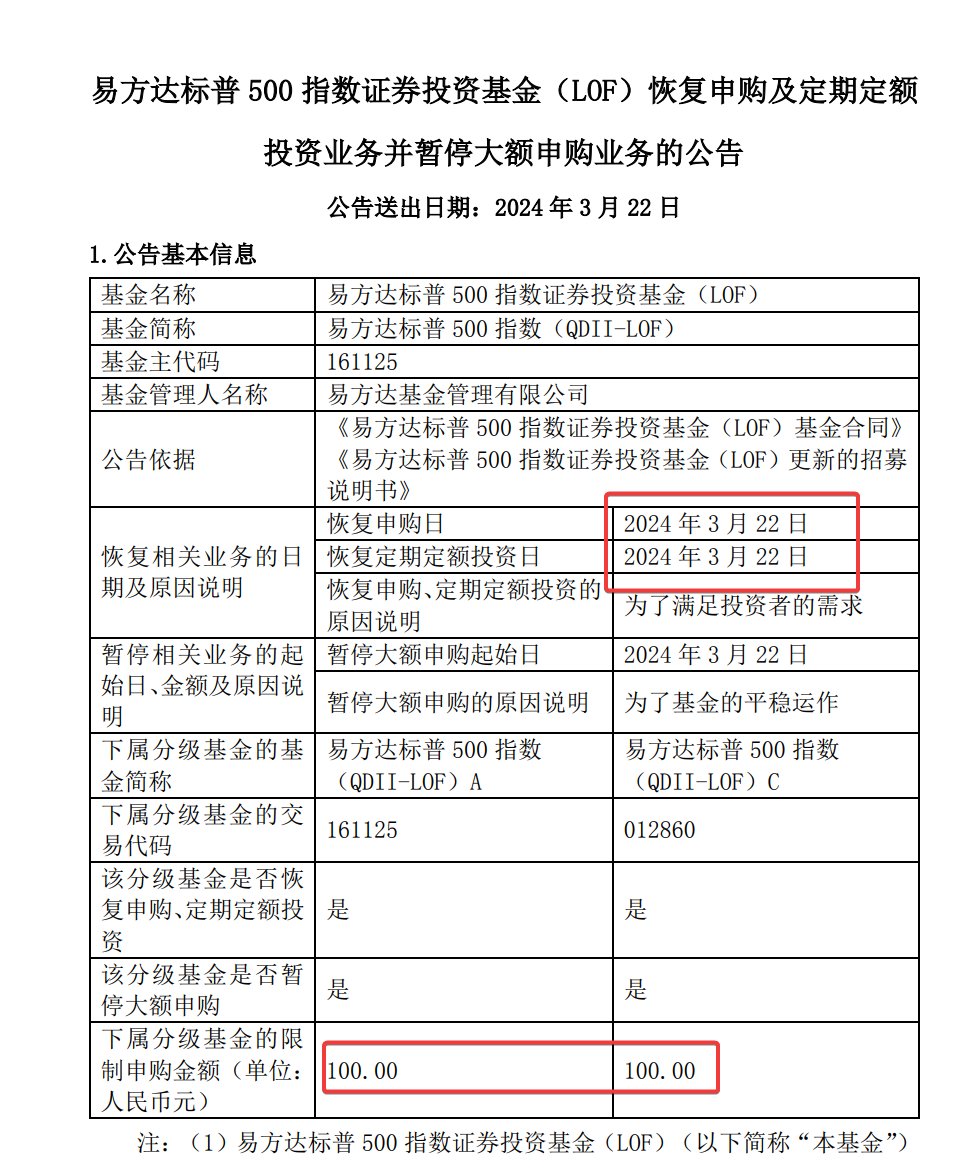

这几天标普500LOF(1611250)场内连续大涨,目前溢价已经被拉高到了40%。

这个基23年1月17日起就暂停了申购及定期定额的业务,没想到在这个时候恢复小额申购了,单股东账户限额是100元,大家可以薅羊毛了。

好消息是明天开始它就恢复了申购及定期定额的业务并暂停了大额申购业务,当日限额是100。

按照之前印度基因的套利情况来看,每天平均新增1500万份,如果都按拖拉机账户计算也就几万人在申购,人数不算多砸盘的抛压也就不大了。

之前的印度基金如果坚持用拖拉机账户参与循环套的话,一个账户大概能套到千元样子的收益,算上“女朋友”收益还是挺可观的。

如果上次错过了,这次可以把准备好的1拖6账户开起来尝试,标普500的场内份额只有2400万份,就看T+3日的抛压有多少了。不过标普500咱们本身就长期有配置的标的,套利起来显然更舒心。

......

1、今天大盘微跌,转债等权指数没有波动,价格中位数114,不过这几天持仓的转债表现也还不错,今年的账户已经实现了1.8%左右的收益。

虽然没跑赢指数,但毕竟场内账户主要是以转债为主,收益转正了说明转债整体行业也回暖了些。

23年几个账户整体收益率只有4%左右,个人其实不太满意,希望24年可以把账户做的更好看些吧,争取做到大熊小熊小赚,小牛大牛翻倍赚的任务。

2、昨天翔港公布强赎,今天逆势大涨20%,因为正股有利好出现10%涨停,消息上是公司拟投资1.5亿元参股金泰克,一家半导体储存领域的公司。

翔港当前转股价值187,当前11%的溢价倒是可以理解,不过只要正股开始出现回落转债就会立马跟着落。

既然已经公布了强赎,持有的小伙伴就要注意时间,可别忘记卖掉或者转股。

3、未来转债下修到低,剩余时间不多所以属于大家预期内了,未来网格继续进行中,看看未来最终会如何收场吧。

4、最近港股打新还真不少,连连数字申购可申购,一家中国的数字支付解决方案提供商,详细分析见下文。

1

连连数字:

基本概况:

基石占比61.6%。

公司简介:

一家中国的数字支付解决方案提供商,具备服务世界各地客户的全球支付能力。

自2011年取得首张支付牌照以来,该公司致力于构建全球性的支付网络,通过数字化转型,帮助世界各地的当地商家接入全球市场,提升交易及运营效率。通过为中国及全球的商户及企业制定和提供全方位解决方案,该公司深入涉足多个不同行业的全球贸易活动。

截至2022年12月31日,该公司为全球各行业累计超过180万家商户及企业提供服务,数字支付服务总支付额(TPV)达到人民币11530亿元。截至2023年9月30日,该公司服务的商户及企业数量累计增至约320万家,截至2023年9月30日止9个月的TPV为人民币13120亿元。

根据弗若斯特沙利文的资料,在所有中国的数字支付解决方案提供商中,该公司拥有最广泛的全球业务布局及牌照覆盖范围,且是唯一一家在美国所有州均持有货币转移牌照的公司。

截至2023年12月31日,该公司建立了由64项支付牌照及相关资质组成的全球牌照布局。凭借这些牌照以及在不具备支付牌照或资质的地区与业务合作方开展合作,该公司能够为客户在全球及区域性电商平台开展贸易活动提供服务,范围覆盖超过100个国家及地区并支持使用超过130种货币进行交易。

行业数据:

全球贸易市场规模巨大且逐年稳步增长。根据弗若斯特沙利文的资料,全球贸易总额由2018年的51万亿美元增加至2022年的64万亿美元,复合年均增长率为5.8%。全球跨境电商渗透率于2022年仅为7.5%,预期到2027年将达12.2%。

财务数据:

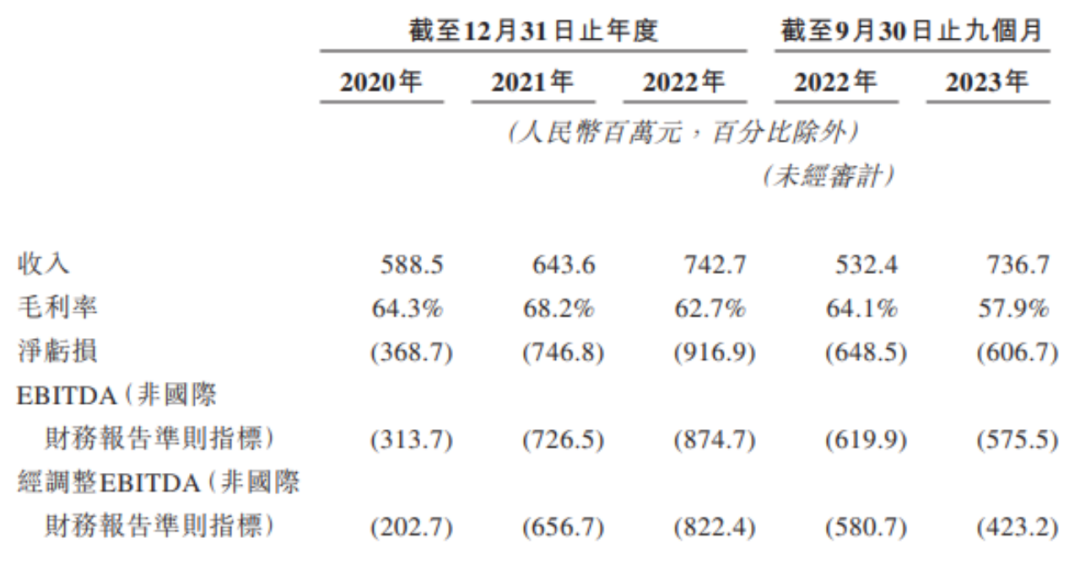

于报告期,该公司的业务营运实现增长。总收入由2020年的人民币5.885亿元增长至2021年的6.436亿元,并于2022年进一步增长至7.427亿元,2020年至2022年的复合年均增长率为12.3%。

又由截至2022年9月30日的人民币5.324亿元增加38.4%至2023年同期的7.367元。

于2020年、2021年、2022年以及截至2022年及2023年9月30日,该公司分别产生净亏损人民币3.687亿元、7.468亿元、9.169亿元、6.485亿元及6.067亿元。

盈利路径:

公司计划通过以下方式实现盈利:

1、依托战略布局优势,持续为客户创造价值,进而推动收入规模增长;

2、通过有效的成本控制和健康的商业模式,保持稳定高毛利率;

3、发挥产品、技术和牌照布局的协同效应,持续降低新产品、新业务开发和拓展的边际投入;

4、评估连通的业务运营,提升股东经济效益。

公司竞争优势:

1、中国数字支付解决方案市场以及全球贸易数字化的领导者;

2、基于全球牌照布局与监管合规框架的全球业务;

3、针对全球贸易复杂性而设计的专有技术平台;

4、一体化的解决方案帮助客户实现商业成功;

5、快速增长及忠诚的客户群体;

风险因素:

1、公司的成功与否取决于能否开发产品及服务以适应本公司所服务的瞬息万变的市场;

2、公司面临与连通有关的若干风险,主要来自公司对连通的投资产生的亏损;

3、重大且日益激烈的竞争可能会损害公司的业务;

4、过往发生净亏损,且未来可能会继续发生亏损;

5、美国的政治经济政策可能会对公司的现有业务、未来扩张计划和经营业绩产生不利影响;

6、全球支付服务产生的TPV中,有很大一部分来自在少数几个主要电商平台上开展的跨境电商及相关业务。

首次公开发售前投资:

于2018年1月至2020年10月,该公司与首次公开发售前投资者订立多轮首次公开发售前融资协议。公司上市前最后一轮融资估值165.29亿港元。

中签率预估:

公开发行总计559.2万股,每手500股,公开发行总计11184手,当前超购 2.39倍,假设4000人申购,一手中签率80%。

综合评估:

该公司是中国最大的独立数字支付解决方案提供商,市场份额9.1%,拥有最广泛的全球业务布局及牌照覆盖范围。

于往绩记录期间,公司营收逐年增长,毛利率高达60%左右,但净利润年年处于亏损,主要来自于行政开支。

此次上市发行市值较上市前最后一轮估值大幅缩水,总市值109.25-117.16亿港元,市销率约16倍。

个人操作:

公司2011年取得第一块支付拍照,发展这么多年亏损仍旧不小,未来是否能够盈利也依旧不确定,中签率很高,个人就不参与了。

2

目前在招股的还有一支富景中国控股,主要业务是山东一家蔬菜生产商。是支二进宫的票,之前第一次招股的时候有测评过。

这次招股,总市值和募集资金都没太大变化,募资规模稍微少了一丢丢,保荐人也没变,市盈率仍旧16倍左右。小票也就那样,二进宫一般也不受待见,最多小赌怡情白嫖一个。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

这个基23年1月17日起就暂停了申购及定期定额的业务,没想到在这个时候恢复小额申购了,单股东账户限额是100元,大家可以薅羊毛了。

好消息是明天开始它就恢复了申购及定期定额的业务并暂停了大额申购业务,当日限额是100。

按照之前印度基因的套利情况来看,每天平均新增1500万份,如果都按拖拉机账户计算也就几万人在申购,人数不算多砸盘的抛压也就不大了。

之前的印度基金如果坚持用拖拉机账户参与循环套的话,一个账户大概能套到千元样子的收益,算上“女朋友”收益还是挺可观的。

如果上次错过了,这次可以把准备好的1拖6账户开起来尝试,标普500的场内份额只有2400万份,就看T+3日的抛压有多少了。不过标普500咱们本身就长期有配置的标的,套利起来显然更舒心。

......

1、今天大盘微跌,转债等权指数没有波动,价格中位数114,不过这几天持仓的转债表现也还不错,今年的账户已经实现了1.8%左右的收益。

虽然没跑赢指数,但毕竟场内账户主要是以转债为主,收益转正了说明转债整体行业也回暖了些。

23年几个账户整体收益率只有4%左右,个人其实不太满意,希望24年可以把账户做的更好看些吧,争取做到大熊小熊小赚,小牛大牛翻倍赚的任务。

2、昨天翔港公布强赎,今天逆势大涨20%,因为正股有利好出现10%涨停,消息上是公司拟投资1.5亿元参股金泰克,一家半导体储存领域的公司。

翔港当前转股价值187,当前11%的溢价倒是可以理解,不过只要正股开始出现回落转债就会立马跟着落。

既然已经公布了强赎,持有的小伙伴就要注意时间,可别忘记卖掉或者转股。

3、未来转债下修到低,剩余时间不多所以属于大家预期内了,未来网格继续进行中,看看未来最终会如何收场吧。

4、最近港股打新还真不少,连连数字申购可申购,一家中国的数字支付解决方案提供商,详细分析见下文。

1

连连数字:

基本概况:

基石占比61.6%。

公司简介:

一家中国的数字支付解决方案提供商,具备服务世界各地客户的全球支付能力。

自2011年取得首张支付牌照以来,该公司致力于构建全球性的支付网络,通过数字化转型,帮助世界各地的当地商家接入全球市场,提升交易及运营效率。通过为中国及全球的商户及企业制定和提供全方位解决方案,该公司深入涉足多个不同行业的全球贸易活动。

截至2022年12月31日,该公司为全球各行业累计超过180万家商户及企业提供服务,数字支付服务总支付额(TPV)达到人民币11530亿元。截至2023年9月30日,该公司服务的商户及企业数量累计增至约320万家,截至2023年9月30日止9个月的TPV为人民币13120亿元。

根据弗若斯特沙利文的资料,在所有中国的数字支付解决方案提供商中,该公司拥有最广泛的全球业务布局及牌照覆盖范围,且是唯一一家在美国所有州均持有货币转移牌照的公司。

截至2023年12月31日,该公司建立了由64项支付牌照及相关资质组成的全球牌照布局。凭借这些牌照以及在不具备支付牌照或资质的地区与业务合作方开展合作,该公司能够为客户在全球及区域性电商平台开展贸易活动提供服务,范围覆盖超过100个国家及地区并支持使用超过130种货币进行交易。

行业数据:

全球贸易市场规模巨大且逐年稳步增长。根据弗若斯特沙利文的资料,全球贸易总额由2018年的51万亿美元增加至2022年的64万亿美元,复合年均增长率为5.8%。全球跨境电商渗透率于2022年仅为7.5%,预期到2027年将达12.2%。

财务数据:

于报告期,该公司的业务营运实现增长。总收入由2020年的人民币5.885亿元增长至2021年的6.436亿元,并于2022年进一步增长至7.427亿元,2020年至2022年的复合年均增长率为12.3%。

又由截至2022年9月30日的人民币5.324亿元增加38.4%至2023年同期的7.367元。

于2020年、2021年、2022年以及截至2022年及2023年9月30日,该公司分别产生净亏损人民币3.687亿元、7.468亿元、9.169亿元、6.485亿元及6.067亿元。

盈利路径:

公司计划通过以下方式实现盈利:

1、依托战略布局优势,持续为客户创造价值,进而推动收入规模增长;

2、通过有效的成本控制和健康的商业模式,保持稳定高毛利率;

3、发挥产品、技术和牌照布局的协同效应,持续降低新产品、新业务开发和拓展的边际投入;

4、评估连通的业务运营,提升股东经济效益。

公司竞争优势:

1、中国数字支付解决方案市场以及全球贸易数字化的领导者;

2、基于全球牌照布局与监管合规框架的全球业务;

3、针对全球贸易复杂性而设计的专有技术平台;

4、一体化的解决方案帮助客户实现商业成功;

5、快速增长及忠诚的客户群体;

风险因素:

1、公司的成功与否取决于能否开发产品及服务以适应本公司所服务的瞬息万变的市场;

2、公司面临与连通有关的若干风险,主要来自公司对连通的投资产生的亏损;

3、重大且日益激烈的竞争可能会损害公司的业务;

4、过往发生净亏损,且未来可能会继续发生亏损;

5、美国的政治经济政策可能会对公司的现有业务、未来扩张计划和经营业绩产生不利影响;

6、全球支付服务产生的TPV中,有很大一部分来自在少数几个主要电商平台上开展的跨境电商及相关业务。

首次公开发售前投资:

于2018年1月至2020年10月,该公司与首次公开发售前投资者订立多轮首次公开发售前融资协议。公司上市前最后一轮融资估值165.29亿港元。

中签率预估:

公开发行总计559.2万股,每手500股,公开发行总计11184手,当前超购 2.39倍,假设4000人申购,一手中签率80%。

综合评估:

该公司是中国最大的独立数字支付解决方案提供商,市场份额9.1%,拥有最广泛的全球业务布局及牌照覆盖范围。

于往绩记录期间,公司营收逐年增长,毛利率高达60%左右,但净利润年年处于亏损,主要来自于行政开支。

此次上市发行市值较上市前最后一轮估值大幅缩水,总市值109.25-117.16亿港元,市销率约16倍。

个人操作:

公司2011年取得第一块支付拍照,发展这么多年亏损仍旧不小,未来是否能够盈利也依旧不确定,中签率很高,个人就不参与了。

2

目前在招股的还有一支富景中国控股,主要业务是山东一家蔬菜生产商。是支二进宫的票,之前第一次招股的时候有测评过。

这次招股,总市值和募集资金都没太大变化,募资规模稍微少了一丢丢,保荐人也没变,市盈率仍旧16倍左右。小票也就那样,二进宫一般也不受待见,最多小赌怡情白嫖一个。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号