Edge

Edge Chrome

Chrome Firefox

Firefox每年200多亿的营业收入,只有1000多万的应收账款

难道建筑商买钢铁长材都是直接给现金?

长材这个行业里面有三家,我挨个看了下,另外2家的应收也很少

然后看看宝钢股份,应收就很多呀,有200多亿应收

这钢铁长材的公司为什么没应收呢?

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: steven1521 、沉默的蜗牛 、星城学魔法

另一方面说明,公司拓客困难,行业景气度差!

建议,还是不要到粪坑里翻石头!

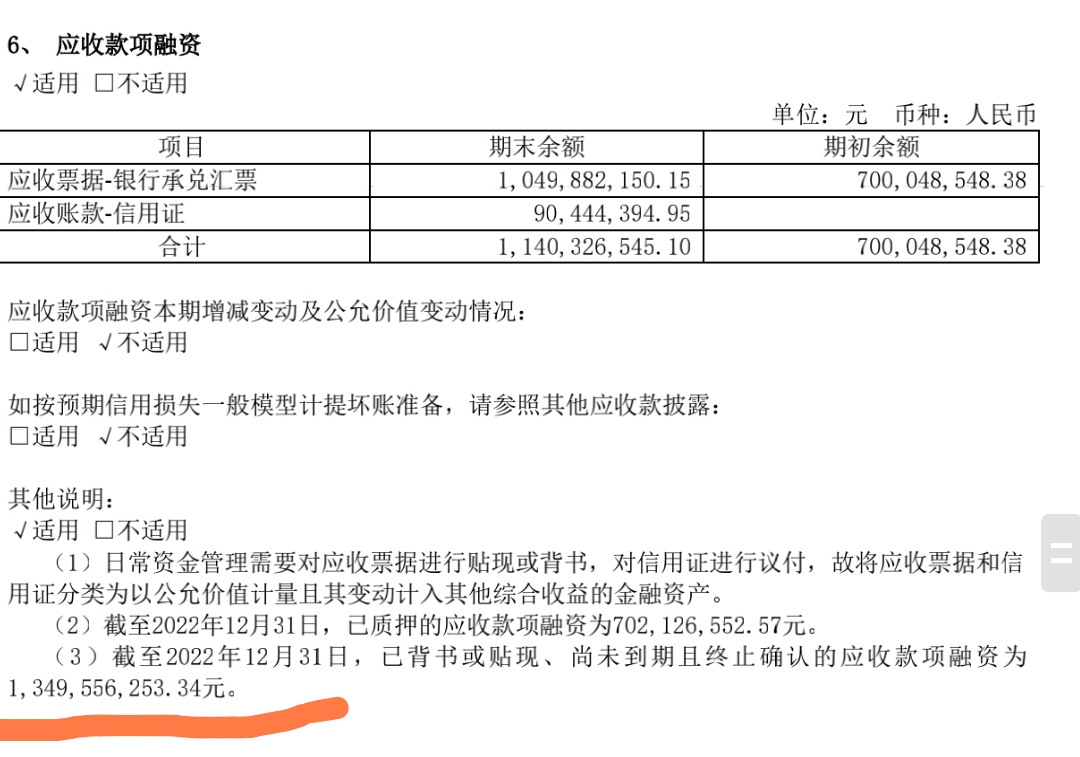

(2) 主要是持有信用证的意图发生变化,将对应的应收账款调整到“应收款项融资”项目列报所致。对我有点复杂了。。。金融工具的计量方式的变更

人话版:以前我拿着银行汇票是等着到期回款的——应收账款

现在是拿着银行汇票是既可能等到期回款也可能交易(贴现,转让)的——应收款项融资

一般来说终止那部分就是信用级别较高的银行的汇骗贴现了(可能是5大行+股份制上市行),剩下的可能是其他银行或者财务公司,也或许只是没贴现、转让

风险当然比直接应收小,但是也不是没有雷的可能,特别被帅牛点名后

flushz - 新手,非价投

赞同来自: aiplus 、塔塔桔 、steven1521 、星星之火 、zengyongqiang 、 、更多 »

那说明凌钢没有应收账款坏账风险?我说的是长材和线材在市场销售的一些区别,

但具体到凌钢这家公司有没有坏账风险,那肯定要具体问题具体分析。

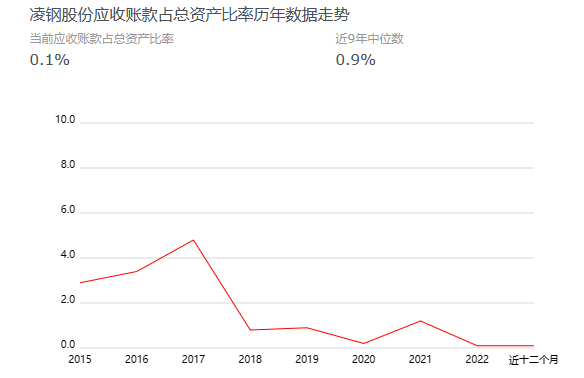

既然帅妞问了,我就简单的翻了下22年的年报,虽然凌钢只有1千万的应收账款,但是他还有11.4亿的应收账款融资。理论上没有应收款,哪来的应收款项融资呢?财报后面能看到凌钢对做了应收款项融资的部分进行了贴现,将应收款项转为了现金,我理解这部分应收款不会再出现在资产负债表的应收账款中。虽然财报中的应收账款只有1千万,但实际的应收账款风险是12.4亿。

我没有长期跟踪过凌钢,不能确定我理解的情况,是否和这家公司会计处理的具体方式完全一样。

PS:我不是财务科班,个人观点仅供参考。

欢迎会计大拿来指正。

flushz - 新手,非价投

赞同来自: 就这样了吧 、wu201509 、求名 、御风飞翔

建筑行业的恶化比房地产行业要早,拖欠材料款的风险体现的比较充分,尤其是两个大头钢材和混凝土。钢铁行业的集中度远好过建筑行业,经销商几年前就过渡到先货后款或者月结,再上游的钢铁厂自然应收账款要好看多了。而宝钢主要以板材为主,下游主要是机械、汽车、船舶、家电等行业和公司,这些行业的集中度远高于建筑行业,差了好几个数量级。单个企业尤其是大、中型企业的信用度远高于普通建筑企业,产生一定的应收款也是合理的。

顺便说下,螺纹不存在压货的,且不说占款巨大,那点利润率都不够一天价格波动的,敢屯货赌一把的经销商早都死光了。

帅妞这个问题,其实就是长材和板材下游的区别问题。

flushz - 新手,非价投

赞同来自: coolchan 、gaokui16816888 、猫行天下 、heheqiaoqiao 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

顺便说下,螺纹不存在压货的,且不说占款巨大,那点利润率都不够一天价格波动的,敢屯货赌一把的经销商早都死光了。

京公网安备 11010802031449号

京公网安备 11010802031449号