Edge

Edge Chrome

Chrome Firefox

Firefox

原创 flushz 研精 覃思 致远

女神年报。

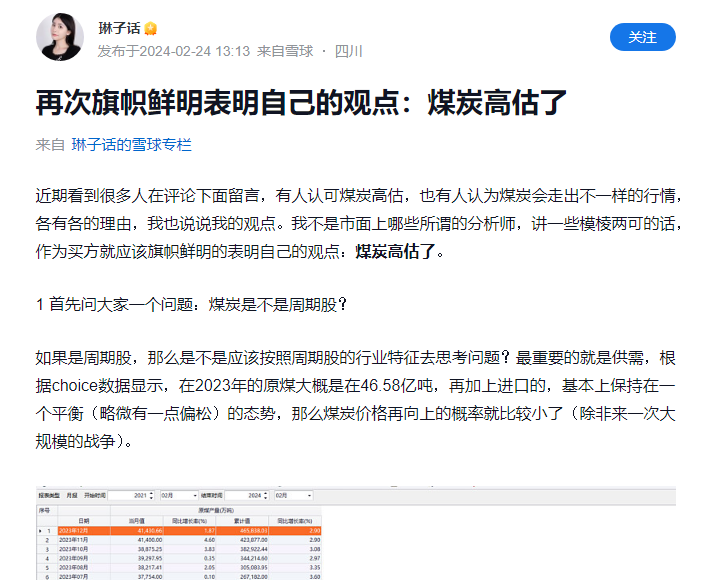

神华的营收连续3年原地踏步,短暂的停留在3400亿,这是在煤炭销售价格下降,自产煤的产量龟速提升,售电量中速提升的情况下达成的。相比较营收(+2%)和煤价(-1%)接近的2021年,净利润提高了18.75%即94亿,其中的44亿的主要来源是北京国电大幅度扭亏为盈,另外的50亿的主要来源是并表火电资产的量价齐升,其中电价提升19%,电量提升28%。有息负债本就不高,连续3年每年减少约100亿,截止年报,有息负债还剩下约360亿。资本开支计划和2022年持平360亿,近年来实际资本开支(不含收购)会比计划略超一些,均值在400亿左右,也算是比较平稳。

关于大家都比较关心的分红,今年的分红比例是75%,比去年提高了不到3个百分点,但实际分红的绝对值是比21/22两年减少了50亿,如果按照过去两年的分红金额,分红率是84%,所以73-84%是我预期的分红率上下限,实际分红略高于自己预期的下限而已,没得惊喜,大家洗洗睡。不知道收购母公司煤炭资产的工作进展如何,如果可以尽快推进年内实现,那就比较完美,我就当公司帮我红利再投了。

神华的年报其实没有太多的期待,因为优秀的公司信披完善,年报只是把这些零碎的数据整合到一起,呈现到大家眼前而已。

///

关于煤价和股价,这个话题估计更多人关心,聊几句。

1、煤炭是神华的主营,商品煤炭的价格肯定是影响神华经营业绩的最重要因素,没有之一。关于商品煤炭的周期,市场上的讨论很多,我就不参与了。我只是觉得,短期的煤价,没有像很多人心心念念的那么重要,且难以预测。比如在1季末的这个时间点,环渤海5500K从去年末的931跌到最新的853,看似跌下去74元/吨约8%,但这又代表什么呢?谁能根据这3个月煤价的波动推导出2024年的趋势或者均价?2025年呢?

如果市场里更多的资金看的比较长,而某些人却极为短视,那估计某些人反指的几率就比较高。

2、信息化的现代社会,商品价格的短期波动是很大的,即便是在高杠杆的期货市场,依靠预测短期波动赚大钱的投资者凤毛麟角,反倒是能看懂商品价格中长期趋势的投资者,倒是可以在股票或者期货市场上赚到不菲的收益。靠拍脑袋,或者一些似是而非的大道理,我觉得是不能拿来作为投资依据的,只能单纯地嘴炮,提供一些情绪输出。

至于煤炭作为商品的周期,尤其是传统化石能源在未来的周期,之前断断续续写过一些自己的理解,就不啰嗦了。

3、煤价中短期涨涨跌跌,但是在过去的18年,神华的年均售煤价格,提高了90%,计算复合增长大概是年均3.9%的样子。未来是难以预知的,我无意于在公开场合预测未来煤炭或者电力的价格趋势和波动。现实是优质的低成本煤炭资源已经是稀缺资源,关键词“优质”“低成本”,产业资本的出价一轮高过一轮是不争的事实。女神怀抱顶级煤炭资源、公司治理优秀,大小股东利益基本一致,资本市场的模范生,当下二级市场价格静态息率仍有6%,有什么好说三道四的呢?

当下国内经济的景气度,尤其是第二产业,传统产业,大概是在一个什么样的区间,有静态的数据。而未来是重拾升势,还是底部蓄力,或者再创新低,大家各自有自己的观点和看法。在这个大环境下,供给端相对稳定的旧能源,又会如何演绎,作为投资者各自为自己的观点和逻辑,压上自己的赌注就好。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

女神年报。

神华的营收连续3年原地踏步,短暂的停留在3400亿,这是在煤炭销售价格下降,自产煤的产量龟速提升,售电量中速提升的情况下达成的。相比较营收(+2%)和煤价(-1%)接近的2021年,净利润提高了18.75%即94亿,其中的44亿的主要来源是北京国电大幅度扭亏为盈,另外的50亿的主要来源是并表火电资产的量价齐升,其中电价提升19%,电量提升28%。有息负债本就不高,连续3年每年减少约100亿,截止年报,有息负债还剩下约360亿。资本开支计划和2022年持平360亿,近年来实际资本开支(不含收购)会比计划略超一些,均值在400亿左右,也算是比较平稳。

关于大家都比较关心的分红,今年的分红比例是75%,比去年提高了不到3个百分点,但实际分红的绝对值是比21/22两年减少了50亿,如果按照过去两年的分红金额,分红率是84%,所以73-84%是我预期的分红率上下限,实际分红略高于自己预期的下限而已,没得惊喜,大家洗洗睡。不知道收购母公司煤炭资产的工作进展如何,如果可以尽快推进年内实现,那就比较完美,我就当公司帮我红利再投了。

神华的年报其实没有太多的期待,因为优秀的公司信披完善,年报只是把这些零碎的数据整合到一起,呈现到大家眼前而已。

///

关于煤价和股价,这个话题估计更多人关心,聊几句。

1、煤炭是神华的主营,商品煤炭的价格肯定是影响神华经营业绩的最重要因素,没有之一。关于商品煤炭的周期,市场上的讨论很多,我就不参与了。我只是觉得,短期的煤价,没有像很多人心心念念的那么重要,且难以预测。比如在1季末的这个时间点,环渤海5500K从去年末的931跌到最新的853,看似跌下去74元/吨约8%,但这又代表什么呢?谁能根据这3个月煤价的波动推导出2024年的趋势或者均价?2025年呢?

如果市场里更多的资金看的比较长,而某些人却极为短视,那估计某些人反指的几率就比较高。

2、信息化的现代社会,商品价格的短期波动是很大的,即便是在高杠杆的期货市场,依靠预测短期波动赚大钱的投资者凤毛麟角,反倒是能看懂商品价格中长期趋势的投资者,倒是可以在股票或者期货市场上赚到不菲的收益。靠拍脑袋,或者一些似是而非的大道理,我觉得是不能拿来作为投资依据的,只能单纯地嘴炮,提供一些情绪输出。

至于煤炭作为商品的周期,尤其是传统化石能源在未来的周期,之前断断续续写过一些自己的理解,就不啰嗦了。

3、煤价中短期涨涨跌跌,但是在过去的18年,神华的年均售煤价格,提高了90%,计算复合增长大概是年均3.9%的样子。未来是难以预知的,我无意于在公开场合预测未来煤炭或者电力的价格趋势和波动。现实是优质的低成本煤炭资源已经是稀缺资源,关键词“优质”“低成本”,产业资本的出价一轮高过一轮是不争的事实。女神怀抱顶级煤炭资源、公司治理优秀,大小股东利益基本一致,资本市场的模范生,当下二级市场价格静态息率仍有6%,有什么好说三道四的呢?

- 2019年部分电力资产出表

当下国内经济的景气度,尤其是第二产业,传统产业,大概是在一个什么样的区间,有静态的数据。而未来是重拾升势,还是底部蓄力,或者再创新低,大家各自有自己的观点和看法。在这个大环境下,供给端相对稳定的旧能源,又会如何演绎,作为投资者各自为自己的观点和逻辑,压上自己的赌注就好。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

京公网安备 11010802031449号

京公网安备 11010802031449号