Edge

Edge Chrome

Chrome Firefox

Firefox

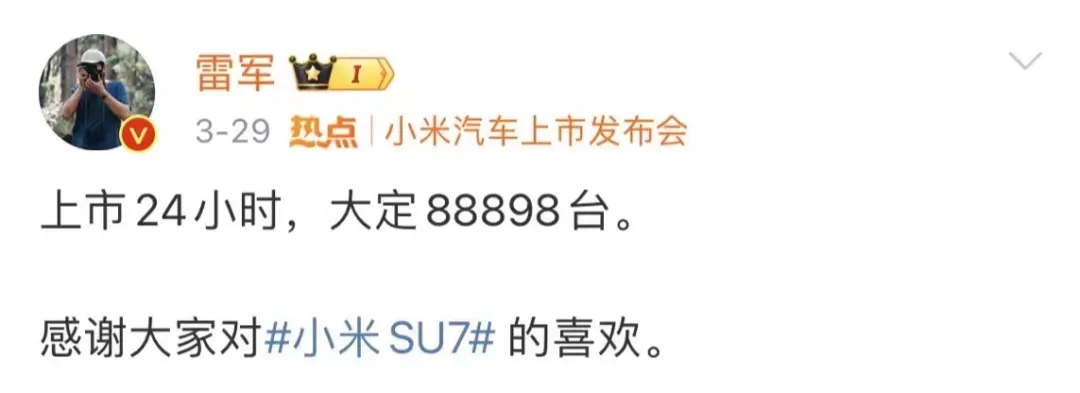

这个这周大家讨论最多的就是小米新车发布的消息,截止到现在小米su7的排单都排到7个月后了,微博各种冲热搜,雷总确实是牛啊。

前天在马路上我就看到了一辆,先不说性能如何,外形确实还挺好看的,估计光这点就能吸引不少人,而21.59w的定价也算比较亲民。

.....

最近行情比较震荡,周五上证指数涨了1.01%,沪深300涨0.47%,转债等权指数涨0.44%,市场整体赚钱效应还不错。

最近几只触发可下修的转债都暂不下修,看到利群转债29号发了个调整不向下修正转股价格期限的公告。

这意思是要打算下修了,之前头这么铁说一年内不下修,现在说改就改这也太儿戏了。毕竟下修与否对转债的价格是会产生不小的影响的,有可能损害投资者的利益。

如果日后公司个个都这么搞,下不下修这种也都不用发公告了,反正可以随便修改,让他们自己内部玩玩就行了,真的是无语。

.....

上周四伟24转债申购,规模比较小中签概率低,但流通规模下很可能被炒作,所以只要中了就是只大肉。明日湘泵转债可进行申购,祝大家好运。

湘泵转债:(正股代码:603319,配债代码:753319)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.774亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

湘油泵周五收盘价17.85,转股价16.99,转股价值=转债面值/转股价*正股价=100/16.99*17.85=105.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+113=117.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率5.7031%,纯债价值简化计算84.52,纯债价值一般。

公司简介:

湘油泵属于汽车零部件业,公司产品结构以柴油机机油泵和汽油机机油泵机油泵为主,分别用于商用车和乘用车两大领域,有利于分散经营风险,核心客户优质且粘性较高。基于技术研发优势及重要零部件实现内供,公司成本管控能力及经营效率尚可。

公司成立于1994年,上市时间2016年11月,目前公司市值37.14亿,有息负债率28.15%,当前市盈率PE18.14,市净率PB2.237。

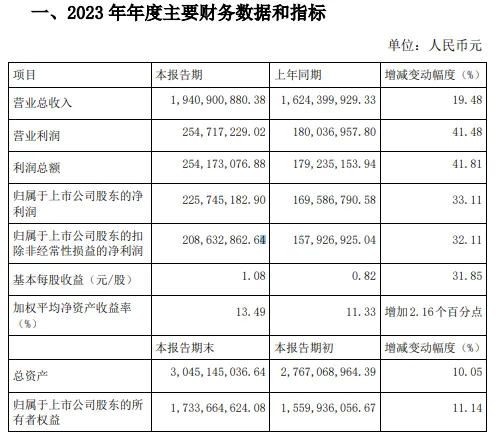

2023年度业绩快报公告:

2023年公司营业收入同比增长19.48%,归属上市公司股东的净利润同比增长33.11%。

主要风险:

1、公司对新能源汽车零部件的扩产需求大,同时需关注公司产能快速扩张下新增产能的利用情况。

2、公司业务规模扩张下对营运资金的占用及存货减值风险。

3、铝锭、钢材等原材料价格波动及下游整车主机厂商竞争加剧,均对公司成本管控带来更多挑战。

4、公司实控人及其一致行动人股份质押比例较高,质押融资资金均流向同一实控人控制下的体外公司。

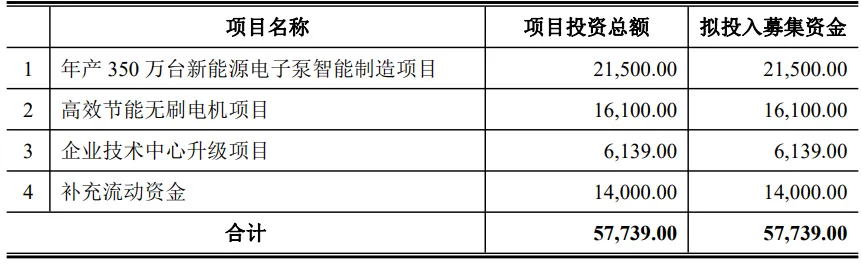

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.82%,结合AA-级相似的转债、正股质地等综合因素目前给予16%的溢价率,正常价值预估:105.06*1.16=122

假设原始股东配售68%,网上按1.85亿计算,顶格申购单账户约中18500/800/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

前天在马路上我就看到了一辆,先不说性能如何,外形确实还挺好看的,估计光这点就能吸引不少人,而21.59w的定价也算比较亲民。

.....

最近行情比较震荡,周五上证指数涨了1.01%,沪深300涨0.47%,转债等权指数涨0.44%,市场整体赚钱效应还不错。

最近几只触发可下修的转债都暂不下修,看到利群转债29号发了个调整不向下修正转股价格期限的公告。

这意思是要打算下修了,之前头这么铁说一年内不下修,现在说改就改这也太儿戏了。毕竟下修与否对转债的价格是会产生不小的影响的,有可能损害投资者的利益。

如果日后公司个个都这么搞,下不下修这种也都不用发公告了,反正可以随便修改,让他们自己内部玩玩就行了,真的是无语。

.....

上周四伟24转债申购,规模比较小中签概率低,但流通规模下很可能被炒作,所以只要中了就是只大肉。明日湘泵转债可进行申购,祝大家好运。

湘泵转债:(正股代码:603319,配债代码:753319)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.774亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

湘油泵周五收盘价17.85,转股价16.99,转股价值=转债面值/转股价*正股价=100/16.99*17.85=105.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+113=117.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率5.7031%,纯债价值简化计算84.52,纯债价值一般。

公司简介:

湘油泵属于汽车零部件业,公司产品结构以柴油机机油泵和汽油机机油泵机油泵为主,分别用于商用车和乘用车两大领域,有利于分散经营风险,核心客户优质且粘性较高。基于技术研发优势及重要零部件实现内供,公司成本管控能力及经营效率尚可。

公司成立于1994年,上市时间2016年11月,目前公司市值37.14亿,有息负债率28.15%,当前市盈率PE18.14,市净率PB2.237。

2023年度业绩快报公告:

2023年公司营业收入同比增长19.48%,归属上市公司股东的净利润同比增长33.11%。

主要风险:

1、公司对新能源汽车零部件的扩产需求大,同时需关注公司产能快速扩张下新增产能的利用情况。

2、公司业务规模扩张下对营运资金的占用及存货减值风险。

3、铝锭、钢材等原材料价格波动及下游整车主机厂商竞争加剧,均对公司成本管控带来更多挑战。

4、公司实控人及其一致行动人股份质押比例较高,质押融资资金均流向同一实控人控制下的体外公司。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.82%,结合AA-级相似的转债、正股质地等综合因素目前给予16%的溢价率,正常价值预估:105.06*1.16=122

假设原始股东配售68%,网上按1.85亿计算,顶格申购单账户约中18500/800/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号