Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 深圳的小财迷 、yy6yy7 、致行以知 、superstock 、雷同 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

持有1600多张,很早以前买的,基本没套住,也不准备卖掉,但分散在至少6个帐户........毕竟风险还是有的..............讨论了这么多,也没有确定的结果,再多的讨论还不会有结果。感觉卡神分析比较客观,公司大概率不愿违约,筹钱、下修、准备溢价转股、寻求大股东及银行帮助等应该都在做,但分析后认为此次不下修很费解,是在择机还是有什么难处,更像有什么阴谋或阳谋.................聊几句之前国资不下修的理由。

孚日沟通那次,卡在国资了,因为国资7.5元入股的,如果下修到当时市价4块多,就涉嫌国有资产流失。不过后来还是做通了工作。

铁汉也是拖来拖去拖到最后才同意的,我当时和中节能沟通过,他们说公司不止一个国资。就算他们愿意,其他国资也不愿意同意低价转股,也会否决,他们磨蹭了一年,但是最后也同意了。。

所以。这就好理解了。。。岭南入股的价格是2.4元 也是高于当前市场价格的,我们都觉得差一点点钱不至于,但是有可能签字的人不愿意对吧。

所以很多国资的下修困难就在于,有关部门不在乎市场和公司的实际困难。只在乎我签了这个字,对我只有责任没有好处。

我个人判断最后会妥协,但是会浪费岭南大把的促转股时间。这个时间对岭南太宝贵了。

赞同来自: 胖子马

下周要再往下跌,

也不敢下手岭南转债。

公司愿不愿还钱,

相信小姐姐传达出的公司的意思,

肯定是愿意还钱的。

公司能不能还钱,

从确定性的角度讲,

包括通过下修保面值,

谁也不敢打保票。

从逻辑上推,

如果有人能把握这个确定性,

早动员亲戚朋友买债挣这个钱了。

从公司前年亏十几个亿,

今年又亏近十个亿,

还有一堆应收账款,

加上什么合同性资产,

还款能力应值得怀疑。

问一下各位大佬,

像岭南股价这样的公司,

现阶段靠什么挣钱。

哪怕关于公司前景,

能让人信服的故事也行。

就怕原有的核心业务,

看不到前景,

也没有令人信服的前景故事。

公司最值钱的,

只是上市公司这个壳。

上面的问题的正面回应,

有利于解决还的钱从哪里的问题,

要不哪位有能力的白马骑士,

用什么理由出钱填这个坑。

有的人也操心太多了,录音也是帅牛让我发我才发,我压根不想做这个吃力不讨好的事情。我再次说明一下,我发帖不是为了让大家买入,我只是记录一下我的想法,我也没这个影响力。嘲讽的也没必要,你们是怕我亏钱吗?那你们也操心太多了,是亏是赚,到时就知道了。大家都歇一歇吧,告一段落了,剩下就等结果了。暂时都忘了岭南吧,找新的去讨论,没必要,讨论不出什么。风险爱好不一样,我也说了,单纯评估我也不会去买岭南的债,这...年报前估计不会有起色,公司应该也乐见转债恐慌情绪蔓延。筹码上也得等想割的都割完。

没办法,散户又没有定价权,真的就是鱼肉。等涨上去了马上就是另一套说辞。

nvidia - 专注期权的入门选手

赞同来自: 招金牛

这种官样的答复,一个字也不能信!没有哪家公司违约之前会说自己没钱的。至少不会提前四个月就说。最后几天会有躺平的,但是提前几个月都是确凿说没问题的。要是靠听了这个电话给自己壮壮胆呢,那还是不要买违约债好了。人家也只是风险信息出来。至少打电话问了咨询了,也没什么嘴炮的。

至于信不信,大家心里有数。

陈华明聪 - 就是赌,下好离手

赞同来自: 深圳的小财迷 、MajorTom123 、知不易行更难 、多枝的树 、yy6yy7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我再次说明一下,我发帖不是为了让大家买入,我只是记录一下我的想法,我也没这个影响力。嘲讽的也没必要,你们是怕我亏钱吗?那你们也操心太多了,是亏是赚,到时就知道了。

大家都歇一歇吧,告一段落了,剩下就等结果了。暂时都忘了岭南吧,找新的去讨论,没必要,讨论不出什么。风险爱好不一样,我也说了,单纯评估我也不会去买岭南的债,这里唯一的前提是录音,互动易明确了会兑付,我就是相信他而已,相信上市公司,相信国资控制的企业有基本的信用这么简单,没能力去深究。

最多持有4个月,这个时间点我能接受,亏多少我也接受,赚多少我也接受,就行了。

剩下的好好工作赚钱,陪家里人就行了。

有人说让我卖房子买他,没必要这么极端,我看好就要全部赌吗?但是如果谁愿意按市场价买我的房子,我也愿意卖,我有一套中山的没住,我今年一直在卖,准备拿来投资,我对赚钱还是有点自信的。说实话,我买入的也就是两年的工资收入,也有家庭备用金。投资嘛?有输有赢,别赌命就行。转债又没有杠杠,都是闲钱,心态还好,心态崩的,赶紧卖了,别影响生活。

赞同来自: 深圳的小财迷 、wolfcaaa 、aiplus 、慧生 、dfgb 、 、 、 、更多 »

岭南转债是陷阱还是机会,https://mp.weixin.qq.com/s/QV0rNwB-5TfBe1ZGtWjCMw。这篇文章不错,分析了核心的逻辑,关键是抓住主要矛盾打电话问公司,和上论坛来发帖子,其实都是一个心理,就是仓位重了睡不好觉了。

本来嘛,应该是买之前做充分调研,买之后就放心等兑现收益好了。

结果是,买之前拍脑门,买之后到处打听,有的甚至比公司董事会还费心。

给公司电话询问,碰上客气的,就跟你说,一切等正式公告吧。还不死心,又追问一句,那公司钱是没有问题了吧?人家说,我们会按规定处理的。

那就好了,回来就到处嚷嚷,你看,公司说了没问题了。我早就说了没问题吧,你们偏偏不信!

到处发帖子,最坏的就是左灯右拐。我相信大多数人都没有这样恶劣的。

剩下的就是发点自己的心得,妄图得到别人的认可,简单来说就是拉人来壮胆。你看那些骗子群里,除了一个受骗的之外,其它都是拉来帮你充声势的,这样,即使你被骗了,也就没有那么难过了,是不是?

很多人分不太清事实和期望,以为喊的次数越频,喊的声音越大,喊的人众越多,期望就变成事实了。即使不是事实,那么又不是我一个人受骗,是不是?

理想已实现

- 机械小网格,非预期波动

- 机械小网格,非预期波动

终于忍痛割肉了,亏掉了买转债以来最大的一笔。握爪~ 同是单债最大亏损额

昨晚卡神的回复我反复反复读了N遍,显然他和公司在沟通的过程感觉并不好(即使公司态度再好说得再轻松也改变不了目前状况的恶劣)。我想他是不想制造恐慌的,所以我们看到的只是委婉的提醒。

海大昨晚的文章里提到的那个读者告诉他岭南的种种,我想应该就是卡神吧。那句提醒大家小心年报期间爆雷紧跟在谈论岭南的后面,让我辗转反侧无法入眠。我也反思前几天的暴跌如果真的是先知...

luckzpz

- 像爱惜自己生命一样保护本金

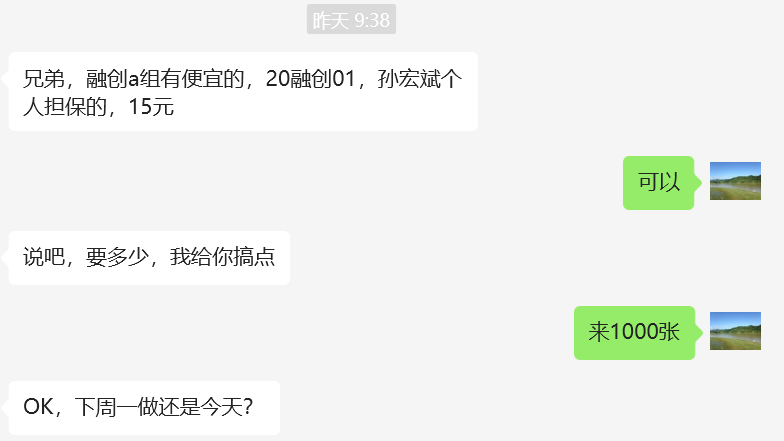

我跟大家说个事, 有网友打过融创 2001(163376)的电话, 在兑付的前几天 说钱已经准备好兑付. 我不放心,又电话确认, 那边的工作人员信誓旦旦的说,资金已经准备好, 可以兑付. 后来在 93 买入 4000 多张, 过两天, 融创发公告不能兑付.假如录音了呢?

可惜我没有录音, 网友也没有录音, 后来写信给证监会, 说没有证据没办法立案.

赞同来自: 深圳的小财迷 、MajorTom123 、风收益险 、阿牛0731 、gaokui16816888 、 、 、 、 、更多 »

可惜我没有录音, 网友也没有录音, 后来写信给证监会, 说没有证据没办法立案.

赞同来自: 深圳的小财迷 、乐鱼之乐 、li657019600 、阿牛0731 、livemore528 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我再次拜读了,里面的观点很多都认同,很理性。好像您没提给了怎样的方案给岭南,是立刻下修?还是等快到时间找第三方转股,亏溢价的钱?不管怎样的方案,我还是觉得不可能违约,除非退市。所以我还是觉得可以赌,虽然是赌,但是我理解赢的概率很大。如果下修,来一个涨停,直接起飞。如果不下修,找第三方转股,最终花不了多少钱,还是能正常兑付。什么都不做等违约?我觉得一点都不可能,除非他疯了。基于这些判断,我觉得不属...我只是把各种化债思路介绍给公司听,因为目前来说,市场自然转一部分,再还一部分是最好的方式。即便聊了很久,但是终究是初识,也不可能知道更多的信息。

至于下修什么的,公司和投资者也决定不了。

后续看市场自然的发展吧,我只能说公司的证券部和董秘都是积极努力的,但是努力的人着急的人都不是决策者。很多事情是事在人为,但是很多事情是努力也没有结果的。

至于后续进展到什么情况,我们小散也不会知道那么多内幕,但是市场价格会说明一定的问题。如果有突破性进展,那些信息灵通的肯定会先买。不会让我们小散占便宜,就像上个月忽然大跌一样,基本肯定是有些人知道了什么提前跑路。

我愿意沟通也是希望及时了解动态,关注它可能对其他转债的影响,至少目前为止我认为是机构跑路,散户偏乐观。

我不太敢提示风险,因为确实存在还钱可能性,就像正邦这种,明明觉得很危险,最后也维持上了80的价格,但是我们散户们投资还是应该有风险防范的意识的。

转债赛道应该是超高胜率,90%的赢面10%的不确定性,这样才值得去做。所以我回避所有的问题债,包括岭南。

不管未来出现什么情况,转债和正股的暴涨暴跌,也不会是公司能控制和左右的。

作为散户,针对基本面投资是最好的。

对于岭南,我只能说当前时点还有不确定性。后续我也不会了解到更多的信息,毕竟我不参与,自然也不想花那么多精力。

pppppp

- +---++--+-+++++++++++

赞同来自: 集XFD 、陈华明聪 、goestuan 、凡先生 、评级上调更多 »

国资入股,借款前的风险调查肯定委托第三方做过,只是行业使然,应收这块是硬伤;

隔壁家,起步股份,

起步股份有限公司关于股票交易被实施其他风险警示相关事项的进展公告

由于公司 2023 年度财务审计工作和以前年度财务报告的会计差错更正工

作尚在进行中。会计师认为,受前期会计差错更正、部分资产计提大额减值、大

额行政处罚和经营情况得不到改善等重大事项影响,公司 2023 年度期末净资产

可能存在负值风险。

都4月3号了,报表还在强行糊裱硬编,都这样了,转债好像还很坚挺,感觉挺魔幻的;

我倒觉得,今年退市转债中,会有起步一席之位;

今年没有,明年也大差不差,当然,岭南2-3年后退市,也不会觉得奇怪;

大势已去,挂是早晚之事;

陈华明聪 - 就是赌,下好离手

赞同来自: luckzpz

我觉得每个人对录音的内容反应是不同,觉得有价值的会催眠自己,觉得每一句对话都是利好。但是用怀疑的眼光去听,就会觉得问题很多。其实我觉得岭南工作人员答复的没问题。是投资者各自解读出现的分歧。而且他们工作人员答复和我说的内容也没有啥冲突。但是他说的比较正式,说的也让人很舒服,而我说的很白话。想投资岭南的投资者,我建议大家认真的看看我3月31日下午以后的回复。。。因为周日上午,我和公司沟通了三个多小时...我再次拜读了,里面的观点很多都认同,很理性。好像您没提给了怎样的方案给岭南,是立刻下修?还是等快到时间找第三方转股,亏溢价的钱?

不管怎样的方案,我还是觉得不可能违约,除非退市。

所以我还是觉得可以赌,虽然是赌,但是我理解赢的概率很大。如果下修,来一个涨停,直接起飞。如果不下修,找第三方转股,最终花不了多少钱,还是能正常兑付。

什么都不做等违约?我觉得一点都不可能,除非他疯了。

基于这些判断,我觉得不属于低风险投资但是属于赢面比较大的投资。投资不就是赢面大就下注吗?哪里有这么多不承担风险高收益的,套利也就几百块。

顺溜哥123

- 你tm劈我瓜是吧?

赞同来自: 隔壁稳爷 、xiaokenken 、宁丁

岭南不雷赚10块,雷了剩10块,怎么看都不划算!时间短,雷了翻盘机会都没有,价格低不代表低风险,很多垃圾债属于高风险低收益,另外,建议远离垃圾债,提高认知赚大钱。你有一个基本的判断错误,雷了不是剩10块,因为现在的转股价值有75,假设暴雷后正股三个跌停,至少还剩下50,你硬要说连续20个跌停到10块,那就当我没说

京公网安备 11010802031449号

京公网安备 11010802031449号