Edge

Edge Chrome

Chrome Firefox

Firefox再后来,知道了桥水的“全天候策略”,就尝试在各种市场想办法配置,但是国内可用的品种不够折腾,导致既没法回测,也不好统计收益。

直到去年,决定用场内etf设计一个各方面兼顾的配置策略,实盘到现在运行了一年,总体感觉还可以,完美躲过今年初的大跌。

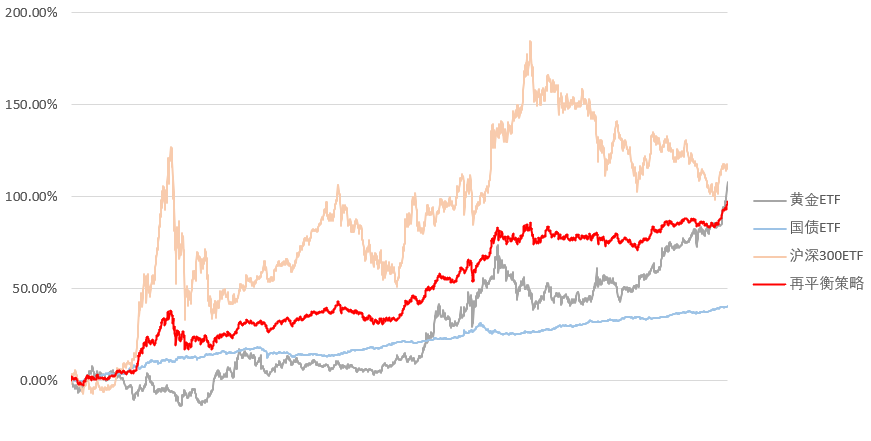

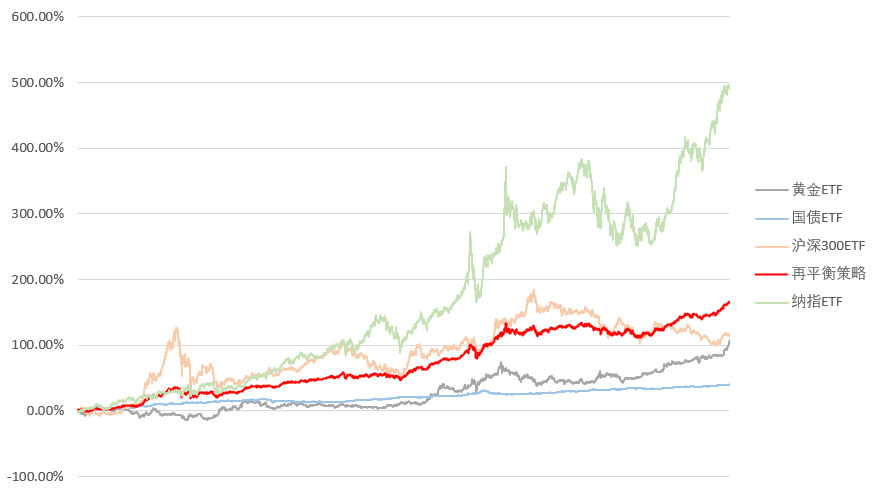

这个策略从2014年以来,近十年的平均年化收益为8.74%,按季最大回撤仅约5%,按年度只有2022年是负收益(仅-0.87%),其他年份均为正。

并且策略经历了2015年股灾、2016年熔断、2020年疫情,以及前两个月令人绝望的大跌(今年的收益甚至还是正的),可以说,具备了长期穿越牛熊的能力。

特别是最近美股、黄金频创新高,高股息也是热门策略,正好策略把这些都涵盖上了,Buff叠满,安心持有还不用择时,完美(自我吹捧)。

总看到集思录上有朋友问“有XXX万,怎么配置”的文章,正好分享出来供大家参考。

策略其实很简单:

股票、债、黄金按照1:1:1配置,其中股票部分将红利基金、纳斯达克按照1:1配置。

按照下面的标的和比例持仓,每季度操作一次(再平衡为初始比例):

华安黄金易ETF(518880):33%

国泰上证5年期国债ETF(511010):33%

华泰柏瑞上证红利ETF(510880):17%

国泰纳斯达克100ETF(513100):17%

虽然策略简单,不过我也谈谈自己的考虑:

按我理解,资产配置遵循的核心原则是:分散+不相关资产组合

上面这个策略涵盖了各种类型资产(商品、债、股票)、资产均为ETF基金(进一步分散持仓)、全球配置(包含了全球资本风向标美股的资产),并且实现了低相关度:

不过要说明的是,为了实现回测,我使用的都是成立时间比较久的标的,我的实盘采用的是同类型的其他标的,这里只是提供一个思路供参考。

另外,我认为,采取的策略越简单,逻辑链条越短,有效性就相对高,并且越不存在过拟合的问题。因此,我认为这个策略简单是一种优点,而不是缺点。

不过为了进一步降低风险,我的实盘配置更复杂一些,摊的饼更大些。

另外还有些优化建议供大家参考:

1、回测的数据是按季度再平衡,这是受回测平台的限制,我实盘采用的按月度再平衡,回撤和波动率更低一点。

2、这个策略的配置比较灵活,各部分可以根据自己的需要替换。

比如可以用黄金替换比特币,或者两个都摊上;如果看好A股今年的反弹行情,可以把股票类资产替换或者加入沪深300ETF;如果看好小市值反弹,可以换成中证2000指数。

最后关于标的的问题再补充一下:

黄金:我觉得黄金虽然不能像有些“专家”说的“牛市起点”,但是全球大放水的长期逻辑不变,黄金抗通胀的逻辑就不会变。

美股:美股当于大A中的“上证指数”,是全球权益类资产的大盘,虽然现在是高位,但是如果想实现资产全球化配置是根本绕不过去的。我觉得美股近期可能下跌,但是中长期应该还是能持续的。

红利:红利的探讨很多,我就不再赘述了,总之我非常看好红利的长期收益。

上面的分析只是为了防止有人说,这些都在高位了,现在买追高了。其实从资产配置的角度,只要相关资产的相关性低,不太需要关心各个标的的短期涨跌,定期再平衡会自动摊平风险。当然,未来全球形势更复杂,放水不止的情况下,我也确实看好这些资产的逻辑。

eaglex - 不过是挑个自己喜欢的结局

赞同来自: 我不知道11 、gaokui16816888 、hshpangpang 、skyblue777 、湘漓浪云更多 »

但股债平衡不是永恒的主题吗?如果这都失效了那市场该是什么样子啊,股债双杀?而且还是中美一起?你仔细看下我的评论,我是认可这套逻辑的。

但有两点:

1、不能全选过去一段时间表现太好的品种

2、不能在组合回撤表现很好的时候开始

本质都是一个:警惕过拟合。

既要警惕过拟合的品种,又要警惕过拟合的时间点。

赞同来自: gaokui16816888

一年后看,果然几个标的基本都面临阶段性高点了。但股债平衡不是永恒的主题吗?如果这都失效了那市场该是什么样子啊,股债双杀?而且还是中美一起?

这个策略不一定不好,但当一个策略因为回测收益特别好受追捧的时候,一定不是一个开始执行的好时候。 *

赞同来自: eaglex 、清毅投资 、gaokui16816888 、wugencao

赞同来自: skyblue777 、gaokui16816888 、ikalang

出发点:低相关、分散、动态再平衡

有人可能感觉粒度粗了,那也考虑下面细分关注点:美债利率—抗通胀

估值高低—(低估可能还会更低估)

成长—科技、人口

pol、跨国投资、war

下面是从地域、投资品类上做个展示。完全可以考虑的再细些,也要考虑逻辑传导的相关性

市场 股+债+商品+(现金、杠杠)

美丽 ETF/LOF QDII;分散股票组合

中港 美债

法 国债、短融债

德 黄金,石油、豆粕、(铁矿、煤)

印

日

墨西哥

实际情况和预想的有偏差那也很正常。对付的办法一个是动态再平衡,另一个加些私有因子。

赞同来自: numberscis 、noelhu 、gaokui16816888

赞同来自: skyblue777 、flyingowl 、gh6610 、gaokui16816888 、非协议用户更多 »

一般来说,未来预期波动率越高的,相应收益率也越高,风险与收益长期看有相关性。

因此要想降低波动率,就要降低预期年化收益率

赞同来自: pandawang 、skyblue777 、blank赵 、llllpp2016 、站稳扶好 、 、 、更多 »

类别 标的 最终比率

大盘 沪深300指数 25.00%

中盘 中证500指数 5.00%

小盘 中证1000指数 4.00%

红利 红利指数 4.00%

消费 消费指数 4.00%

香港 恒指ETF 4.00%

欧洲 德国DAX30或法国指数 6.00%

美国 标普500 6.00%

日本 日经225 6.00%

REITS 美国房地产指数 6.00%

债 债基 30.00%

合计 100.00%

赞同来自: J280771990 、skyblue777 、psc8888 、牧羊兔 、llllpp2016 、 、 、 、 、 、 、 、 、更多 »

1)这个思路的配置分散,商品与债券占比各1/3,且没有考虑内部的分散,实际上恰恰是因为过去10年黄金和国债都是牛市。我也认同黄金的简单逻辑,但未来10年十年期国债的绝对收益过低,很难复制之前的效果。

2)表现好回撤低的第二个原因是过去10年A股很拉胯,而美股持续牛市。所以整个组合A股的权重非常小,那么战胜过去10年沪深300显得就理所应当了。如果未来A股收益走高而美股不行,那么组合的表现也会明显反转。

3)我自己认为,如果未来想要组合稳健,只能更进一步的分散,降低预期回报。债券仓位短期因为利率下行,回报是ok的,但是长期来看绝对回报有限。黄金继续看多,股票部分我认为A股大概率进入长期震荡,具体红利+医药的组合是我考虑的。境外考虑美股、新兴市场多元的配置,整体分散风险。

赞同来自: flyingowl 、晴天1950 、小谢股民转基民 、gaokui16816888

赞同来自: skyblue777 、blank赵 、J152111603 、沐柰 、llllpp2016 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

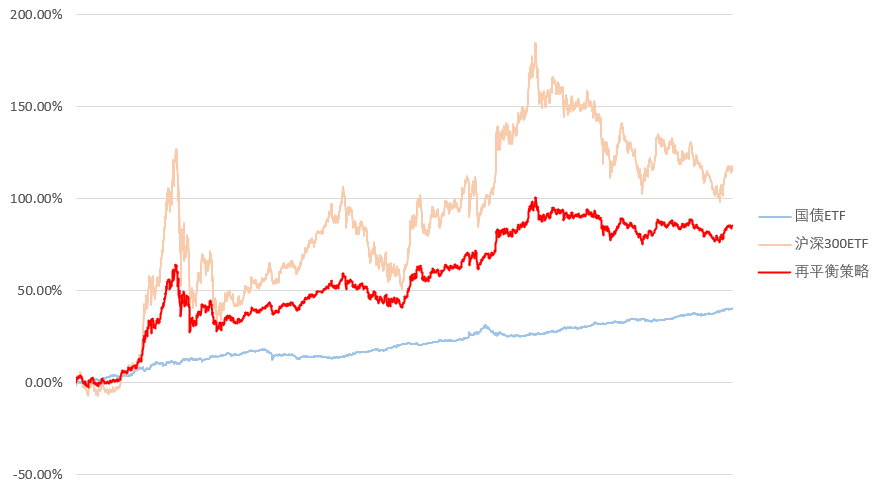

1、黄金ETF、国债ETF、沪深300ETF等权再平衡。回避纳斯达克和红利指数。

60日平衡一次:年化6.8%,最大回撤15%,夏普0.5。

20日平衡一次:年化6.82%,最大回撤14%,夏普0.56。

2、再把黄金去掉,只用国债ETF、沪深300ETF。

60日平衡一次:年化6.55%,最大回撤22%,夏普0.36。

20日平衡一次:年化6.13%,最大回撤22%,夏普0.36。

夏普比较感人了。

3、一起上。

60日平衡一次:年化9.97%,最大回撤12%,夏普0.86。

20日平衡一次:年化10.07%,最大回撤12%,夏普0.88。

虽然更久年代没有ETF数据了,我又懒得把指数数据转过来接上(以后有空了或许捣鼓一下)。但这几个回测可以看清楚这十年来各个市场的涨涨跌跌,对比策略的净值曲线有更直观的感受。当某市场崩盘的时候或许会很恐慌,但从更长时间尺度上净值的波动来看,又或许仅此而已。

赞同来自: 昆仑之高有积雪 、wuseqi 、作手十一 、gaokui16816888

关键词:经典组合,低相关度,穿越牛熊,长期有效,不需要择时克服人性弱点。

核心:分散+低相关+再平衡

逻辑:放水(黄金、大宗商品),低增长(红利),Ai革命(美股)

缺点:无现金,加息时可能都会跌,没钱加仓很可惜

注意:不要杠杆,不要全仓。

sothin - 仓位决定心态和收益

赞同来自: pandawang 、skyblue777 、作手十一 、影约 、wuseqi 、 、 、 、 、 、 、 、更多 »

考虑怎么把它纳入目前的配置策略中。

股,债,黄金,商品,油,这几个的相关性都很小,均衡配置波动小。

但是

黄金,19年以来每年都是涨的

商品中

有色ETF ,19以来只有一年小跌

豆粕ETF ,19年以来只有两年小跌,其它年大涨

股

上证红利,19年以来,只有20年微跌0.71%

标普500,19年以来,只有22年跌。

华宝油气,19-20年跌70%,近四年涨幅都不小。

如果不配油气,均衡配置,近5年年化11%,回撤最大11%

配上油气,年化13%,回撤20%。

都是年年正收益。

这几年美股牛市,时局动荡,带来商品牛市,黄金牛市,因此回测非常好看。

对未来还是有点担心,万一刚配好,就碰上高位接盘,心态容易崩。

慢点,近5年相关性系数基本上都在0值附近的,应该不会碰到一起崩盘吧。

赞同来自: blank赵 、llllpp2016 、小会砸 、gaokui16816888

真是深度好文,虽然简单的策略,但是背后蕴含着大道至简的逻辑。

大家对标的 比例之类的质疑,我认为关系不大,只要不是配比太极端的标的或者是比例,动平衡带来的超额收益大致会随着时间的推移回归均值。

另外这个策略核心 通过大类资产配置得到的低波动性是其最大的优点,均值回归动态平衡是核心逻辑。

赞同来自: skyblue777 、驻厂值守81天 、blank赵 、越努力越优秀66 、沐柰 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

因为资金量的原因,我持有的品种和策略都比较多,可转债、个股、指数、甚至大饼(有集思录帖子为证),都有。

我不仅在做当下热门的红利轮动策略,也在做很多人都不看好的小市值策略,对这两个策略看多的观点之前也写过分析文章(有集思录帖子和公众号文章为证)。我不仅持有纳指,也持有沪深300。我的沪深300是在2月市场崩溃的时候分批建的仓,当时论坛最悲观的时候我还进行了反驳(有回帖为证,集思录公众号也有精选)。我不仅做策略,也在做多个困境反转的个股。

有些朋友嘲讽说我新韭菜。事实上,我已经是入市十几年的老韭菜了。

从入市初期亏掉大几十万,各种坑都踩了个遍,后来开始尝试个股 策略组合的投资方式,实现稳定盈利,最近五年连续取得正收益。事实上,我前几年就已经裸辞,靠市场养活了。

说说分析这个策略的初衷:

一方面,想跟大佬们探讨用etf实现简化版全天候策略的可行性和优化方向;

另一方面,也希望有缘的新手朋友能够通过简单的方式,了解资产配置的思路,而不是被复杂的理论吓退。

这些标的目前处于历史的高点,这没错。但是各位,资产配置是什么意思?难道不是因为没有能力判断市场的高点或低点,没有能力择时,才做资产配置的吗?如果有能力择时和预测高低点,那直接梭哈,做空纳指、做空黄金不香吗?

至于有的朋友提到,如果市场好起来了,策略拿不住的问题,我想说:拿不住,这是策略的问题吗?

类似全天候这种永久策略,几年跑不赢市场不算是什么无法接受的事情吧,有人做资产配置是为了赚大钱的吗?还是以降低风险和回撤为主的吧。

看好纳指和看空的人都有各自的理由,看多沪深300和看空的人也一样,无论策略中用哪个指标都会有人不认可。因此,我在用这些标的的时候,也谈了选用原因。

另外,我之前写了好几篇文章,分享了对红利、纳指、黄金的看法,诚挚邀请质疑的朋友先看一下,如果有不同的看法,欢迎提出质疑,我们进一步探讨。

关于这个策略,其实我有很多想跟朋友们探讨的东西:

比如未来股债商品的相关性是不是会变高,从而未来策略会失效?(近期国际市场有这个苗头)

比如探讨再平衡的周期是否可以提高或降低,从而提高收益率?

比如探讨股债配置中,把债换成美债、股换成美股?(有朋友在回帖中提到了,对我很有启发)

比如探讨,在国内可投资的大宗商品极为匮乏的情况下,还有哪些方式可以配置这些标的?

投资的路上,集思录给了我很多启发,希望与大家共勉。

赞同来自: blank赵 、wuseqi 、dafengtongxue 、place91 、原来的归原来 、 、 、 、更多 »

赞同来自: ltwrbx198101 、CharlesIsMe 、sairy 、wuseqi 、陈荣富 、 、 、更多 »

想说说自己收集到的组合及理解的逻辑:

一、组合(大致如下)

哈利布朗永久组合 ,股0.25 债0.25 现金0.25 黄金 0.25;

全天候组合简化后 , 股0.30 债0.55 黄金0.15 ,其中债配 长短债;

二、我理解的逻辑

1.资产配置维度

组合在大类资产间配置的维度,比起在股权等具体资产类别中选标的维度,维度上高了一级;

组合在(股权,债权,现金,商品)的大类中进行了配置;

2.逻辑

组合中各大类资产,可以适应不同的经济气候,故有“永久”“全天候”的命名吧;

这种适应性,【美林时钟】总结对映关系,

过热:大宗商品

滞涨:现金

衰退:债券

复苏:股票

我理解的逻辑:大的方面,组合完成的是在大类资产的维度,动态平衡配置,以应对可能的经济气候。

赞同来自: lifcspicer 、wuseqi 、ryanxzqn 、gaokui16816888

答主这个组合很好。我自己也根据哈利布朗的永久组合做了一个改进版的可以互相参考一下。我觉得问题的关键,纳斯达克,黄金,国债(如果你指的是美债)都是正相关的啊

红利低波20%

纳斯达克100 20%

黄金20%

30年国债etf 20%

7-10年政金债 20%(替代现金)

在市场极度低估是可以把红利换成沪深300

再平衡是有资产达到16/24%时平衡所有资产比例

年化收益和最大回撤都在10%左右吧

赞同来自: skyblue777 、winqueen 、wuseqi 、numberscis 、狂奔得蜗牛 、 、更多 »

红利低波20%

纳斯达克100 20%

黄金20%

30年国债etf 20%

7-10年政金债 20%(替代现金)

在市场极度低估是可以把红利换成沪深300

再平衡是有资产达到16/24%时平衡所有资产比例

年化收益和最大回撤都在10%左右吧

赞同来自: 果实果果 、袁XT 、gaokui16816888

赞同来自: place91 、zgj28312832 、gaokui16816888 、西王 、FranzNanami 、更多 »

eaglex - 不过是挑个自己喜欢的结局

赞同来自: skyblue777 、荷笠看邪阳 、gaokui16816888 、司马缸不方

配置的思路没错,但是...最认同这个朋友的说法

占比最大的黄金,完美避开了2013年的大跌;后面年份都是涨多跌少。纳斯达克这10年也几乎是直线上涨。这两项加起来占比达到50%,收益当然不会差了。

2022年为什么录得负收益?因为2022年纳斯达克大跌且黄金没涨。这种情况后续如果连续发生3年(类似2000至2002年这三年),收益会怎样?

更惨一点,如果黄金和纳斯达克后续同时大跌3年(不是没可能),收益会怎样,实盘策略...

抛开黄金比例过高的问题 一般此类配置黄金最高不应超过25% 甚至20%

其实看图也能看出 沪深300大部分时间都是可以跑过这个组合的 只有最近几年明显落后

那么在这个时候提出这个组合 未来2-3年很可能会迎来均值回归

楼主能扛得住吗?

资产配置的合理性其实差别不大,关键是你能坚持多久。

赞同来自: wuseqi 、gaokui16816888

这个策略我2020年就用过,最后我嫌它收益太低了,放弃了。那年真的就很低,12还是10几个点。现在行情不好,大家都被股市毒打怕了,看到这种回测收益都欣喜万分,但我告诉你我当时的心情是很挫败的,那年随便买股票都30几个点收益,所以能不能接受牛市里大家都赚大钱的时候自己只能得到个很一般的收益?没错,当初随便买都赚钱,偏偏我买了红利,半死不活的,真的很气人。

另外大家都提到的用红利来做股票的标的,我也觉得是后视。正常代表股都会选沪深300。如果红利这两年仍然很差可能...

赞同来自: tigerhu12399 、gaokui16816888 、陶朱点财

我各种量化各种流派试过来搞了好多年,乱七八糟策略试过来了(寻找圣杯),感觉真正靠谱的东西都是前人说过无数次的。非常感谢楼主回贴,上面引用部分有共鸣

无论什么方法,主要保证大框架符合逻辑就可以。并且特别要注意的是,逻辑路径越短的思路越靠谱

然后回测和各种理论帮助壮壮胆,不要杠杆不要全仓,最后实盘跑起来,慢慢就能感觉出来这个思路是不是靠谱了...

大框架符合逻辑才是重点。之前一直纠结想去计算风险,也许真是空耗了时光。

逻辑路径越短,节点越少,与实操传导过程越直接,成功率越高,偏差越低。

一个成功的策略往往是碰出来的,无法像做技术项目,按照理论规范指导手册就可以实操成功。而是反过来,从某处借鉴,疏通操作过程,回测发现效果不错,再找理论支持(壮胆),然后模拟、观察仓,实盘。最后发现这个策略不但符合某个教授的理论,还符合人性:)

贝叶斯主义者 - 无我 无相 无常

赞同来自: skyblue777 、CharlesIsMe 、昆仑之高有积雪 、wuseqi 、dafengtongxue 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

占比最大的黄金,完美避开了2013年的大跌;后面年份都是涨多跌少。纳斯达克这10年也几乎是直线上涨。这两项加起来占比达到50%,收益当然不会差了。

2022年为什么录得负收益?因为2022年纳斯达克大跌且黄金没涨。这种情况后续如果连续发生3年(类似2000至2002年这三年),收益会怎样?

更惨一点,如果黄金和纳斯达克后续同时大跌3年(不是没可能),收益会怎样,实盘策略能坚持住吗?

赞同来自: numberscis

这几个品种都有长周期不涨的记录,你的回测周期偏短,可能需要设法测个二三十年的数据。结果可能还好,但没有现在这个曲线那么美。关于回测时间的问题,其实非常难讲。

如果时间太长,很多事情在长期就会有变化,比如中国以前是新兴市场,现在就没法考虑这个因素了。所以有时候回测的太长也没意义。

其实选这几个类型,我仍然看重的是长期逻辑,比如放水逻辑(黄金),比如低增长逻辑(红利),比如AI革命逻辑(美股)。

赞同来自: skyblue777 、dafengtongxue 、音扬 、gaokui16816888 、贝叶斯主义者更多 »

赞同来自: skyblue777 、used2bvivian 、gaokui16816888

赞同来自: numberscis 、gaokui16816888

资产配置要配置负相关或者低相关的资产,但最近几年来美股美债黄金这些资产都是紧密相关的呀。其底层逻辑是,美联储放水,股票涨,债券也涨。黄金关注不多,好像也在涨。这样配置下来这些资产都是正相关的,我为什么不配置涨的最好的品种呢?当然,我能承受大幅回撤。

感觉这些年来在各个国家放水的情况下,传统的经济学理论好像失效了。其实,我认为是政府,包括各国央行这只手影响了市场,尤其是08年金融危机以来。

这样看来,各位有什么好的配置建议吗?

johndon0313 - 趋势跟踪交易者

赞同来自: 子非鱼b 、skyblue777 、生命如风般自由 、笑起来真好看 、zyc95 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

另外大家都提到的用红利来做股票的标的,我也觉得是后视。正常代表股都会选沪深300。如果红利这两年仍然很差可能楼主不会选,所以用沪深300,年化会更低,7点几。

还有建议配一部分现金,在加息的时候,你配的这几个都会跌,没有钱加仓有点可惜。

赞同来自: CSB2023 、xueming829 、日积跬步 、by888 、袁XT 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

全天候风险平价策略,是不是把风险均衡阿全天候策略的根本逻辑是不同的资产类别在不同的经济环境下(如经济增长、通货膨胀、经济衰退等)会表现出不同的风险和回报特性,通过同时持有不同类型的标的确保在每个环境下都有收益。

普通人看到最多就是定期再平衡

请教楼主,普通人能不能按《原则》搞简易版的风险平价策略,就是计算评价风险,把风险计量统一

风险平价的核心是,通过调整各类资产的比例,摊平不同品种间的风险。

举个例子:比如1:1配置股票和债券,很明显这个比例中股票会贡献较大的风险,但是这个风险是多少呢,风险平价理论是计算波动率(或者标准差也行),这就是一个纯统计学问题了。

比如算出来股票的波动率是90%,债券是10%,然后还有一个公式,可以算出来每一个品种的风险贡献率,然后按照权重配平就可以了(这里面还要考虑相关性,具体细节网上可以查到,就不罗嗦了)。

按照《原则》的思路,风险平价要定期计算出新的标的比例,然后配平风险。

这个方法肯定是能实现的,手动计算比较复杂,需要你有一定的编程能力。

我个人觉得没有必要,原因如下:

1、我之前回测过通过风险平价定期平均风险做股债平衡,结论是收益率与传统的二八或者三七配置区别不大(大致结论,不同市场有所不同),甚至还有可能降低收益率。比较明显的效果是可以降低波动率。

2、计算波动率或者方差依据的是标的历史数据。但是历史数据这个东西,怎么说呢,反正都是用历史数据,跟直接确定比例回测我觉得区别不大,过分强调风险平价反而存在过拟合的问题。

3、对于配置比例的问题,我的经验是,投资讲究“模糊的正确”,具体比例不需要太精确。

比如你觉得黄金比例高,那就调低一点,想壮胆可以找找券商研报,国内外各种理论供你参考。

要是你有自己看好的策略或者方向,就把比例调高一点。

要是你抗风险能力强,就把波动大的资产调高一些。

我各种量化各种流派试过来搞了好多年,乱七八糟策略试过来了(寻找圣杯),感觉真正靠谱的东西都是前人说过无数次的。

无论什么方法,主要保证大框架符合逻辑就可以。并且特别要注意的是,逻辑路径越短的思路越靠谱。

然后回测和各种理论帮助壮壮胆,不要杠杆不要全仓,最后实盘跑起来,慢慢就能感觉出来这个思路是不是靠谱了。

回帖里面很多人不是质疑标的就是质疑比例,其实本质上只是分享个思路,标的只是为了方便回测(我甚至没有为了曲线好看调整具体的etf)。我个人的持仓也并不是这几个etf(比如我自己设计的红利策略其实比中证红利etf超额十几个点,黄金标那部分我其实还持有比特币、大饼、豆粕、华宝油气这些(大宗商品类),为了防止大家说我专门挑的今年涨的好的标的,这些我都没提,通胀环境下,这些东西上涨的根本逻辑其实都一样)。

这个帖子的初衷只是说明,根本的东西其实大道至简,具体细节可以根据自己的需要再继续优化。

一不小心说这么多,但请相信都是肺腑之言,大家共勉吧。

赞同来自: used2bvivian 、老关2024 、宏宸万里

你原先的组合 纳指高位 宏利高位 黄金高位 国债高位 组的有点奇怪

eaglex - 不过是挑个自己喜欢的结局

赞同来自: numberscis 、欧尼酱的欧金金 、kolanta 、酱油面

另外一个小提醒,每当图中红线高过蓝线太多的时候,接下来一段时间红线总是跑输蓝线。

赞同来自: wuseqi 、flowerli 、globe 、企鹅二图一 、绒绒的脑袋更多 »

认同理念,但对于现在想开始进行资产配置的人来讲,目前介入黄金和美股,下得去手吗?怎么破我觉得资产配置天然不需要择时,可以克服人性的弱点配置。

不过要是你有这个顾虑,我有两个思路:

一、配置的核心在于不相关,周期有涨有落,我觉得A股未来仍然有机会,所以可以考虑吧美股换成沪深300,如果看好小盘(之前的文章我也分析过),也可以换成2000指数,也可以把美股连带这些都配置上;当然,考虑到全球资产配置,也可以把国债换成美债,都是一个意思,总之低相关的不同类资产就行;黄金的话,主要逻辑就是印钱,所有大宗商品都会涨价,你觉得哪个还没涨,也可以换成别的大宗商品,不过我个人觉得通胀逻辑里,黄金最硬,其次是大饼。

二、如果没信仰,我再给你增加一点信仰值:

美股:1)历史上看,大选年二三季度大概率跌,四季度和之后大概率涨;2)当下美股有点像1995年,也是经历了大涨,也是在美联储降息前后,也是技术革命刚开始(互联网),你去看走势对照一下吧,相关分析我之前写过文章。

黄金:目前确实有点贵,但是全球放水不会停下的,毕竟一直放水一直爽,所以现在也许是最近两三年的高点,但是可以确定未来十年肯定不是高点。

京公网安备 11010802031449号

京公网安备 11010802031449号