Edge

Edge Chrome

Chrome Firefox

Firefox

房地产行业最后总会剩下一些企业,我判断这些企业里面万科应该有一席之地。虽然打出了口号,但口号喊完了,还是该拿地拿地,也没见搞债务收缩.

万科是第一个打出活下去口号的企业,危机意识好

万科与恒大、融创、碧桂园近些年的经营模式并无多大区别,这个我不懂,

但是恒大、融创、碧桂园都亏得一塌糊涂了,万科至少目前账面盈利

另外万科国资占比高,是A50地产代表,最后应该能活下来。

考虑买一点

经营模式一般说的是高杠杆高周转,特点是roe好看,规模起的很快.但一旦房子卖不出去,资金流动不起来,或者房价下跌,规模越大负担越重.

万科应该能活下来,但万科的小股东不一定能活下来.

买点无所谓的,也不是没可能赌赢,不过真不如买债券赌万科还能还钱.

布谷小鸟

- 皆大欢喜

- 皆大欢喜

赞同来自: ASC1975 、慢慢变富就好 、dumbness

你解析报表带有明显的选择性,其他应付你算负债,其他应收却只字不提。你的逻辑是应付一定要付,应收一定收不回?老兄的批评很是中肯,确实是说中了, 我就是选择性计算汇总。我这两年看报表,就是把应收看作坏账, 公司后台过硬,顶多给予应收50%可收回的良性营收判断。 万科2500亿我就是给予坏账处理, 为什么? 你欠别人1万亿不还, 别人欠你2500亿凭什么要还?

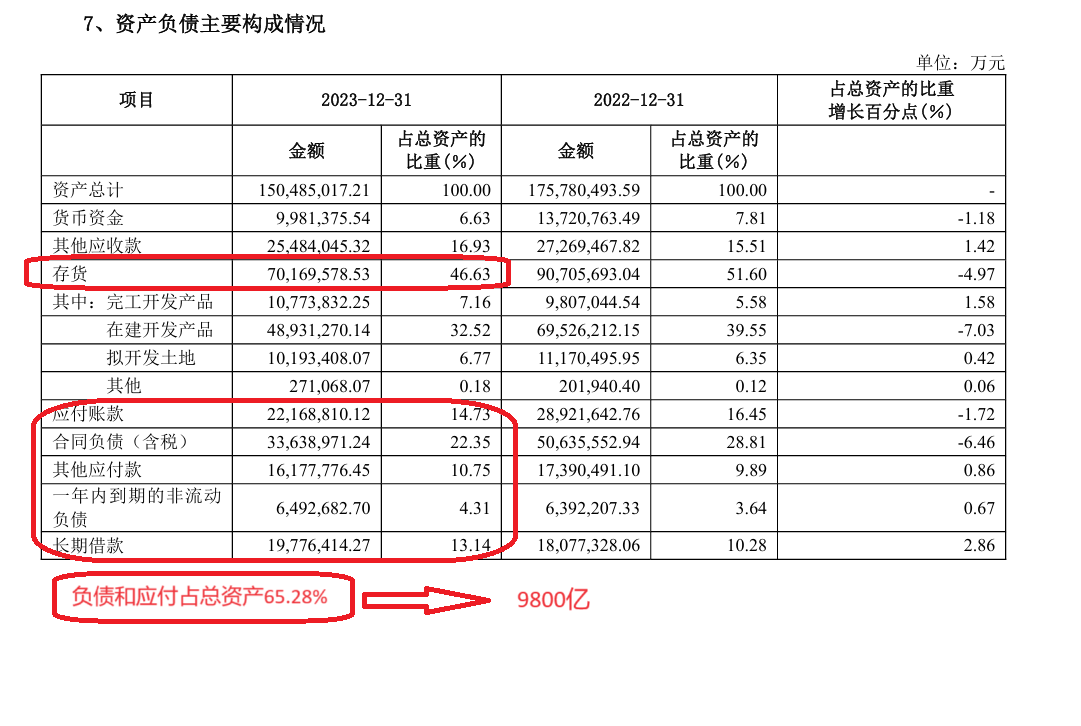

流动资金负债只有2000亿,加上合同负债3300,总共是5300,占资产的1/3,不算太离谱。

至于应收应付,那都是三角债,在企业能够正常经营的情况下,此消彼长,都不是事。三角债是天朝企业的特色,没有人会用这个来逼宫的,因为真破产了大家都倒霉。

最大的问题是6000亿的存货,也就是房子,如何...

shuifeng2009

- 修身齐家

赞同来自: 魍魉 、夏日飞鸟 、stonecheng 、国富同学 、e55555 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

luckzpz

- 像爱惜自己生命一样保护本金

资产部分每年都在打折扣,虽然是5个点,但是也是在打折

万科布局大城市比例高,我不担心,最近Reits也在发行。

就是怕有雷还没有出现。

看了下万科2023年报,负债+应付大概在9800亿, 大概占总资产的65%,这个规模有点大。第二个大问题是存货占总资产的46.6%,房子卖不出去, 回款很难。你解析报表带有明显的选择性,其他应付你算负债,其他应收却只字不提。你的逻辑是应付一定要付,应收一定收不回?

目前万科最大的问题是经营现金流问题, 房子要是能够卖出, 哪怕是打折卖出回款顺利,万科的问题就不大还是一条好汉。就怕行业继续不景气存量房砸手里了,现在就看万科的营销和SZ国资委的本事了。是我的话, 我选择观望, 因为目前主力机构是在卖出的,...

流动资金负债只有2000亿,加上合同负债3300,总共是5300,占资产的1/3,不算太离谱。

至于应收应付,那都是三角债,在企业能够正常经营的情况下,此消彼长,都不是事。三角债是天朝企业的特色,没有人会用这个来逼宫的,因为真破产了大家都倒霉。

最大的问题是6000亿的存货,也就是房子,如何变现是难题,慢慢降价消化应该也是可以的。但如果有人推波助澜,像农夫山泉那样搞,一下子把企业的压力都摆到明面,那就难说。

每年都盈利吗?房企的年报,连标点符号都不能信。房地产业,已经卖掉的房子成为社会面的库存,现在户均已1.2套,还能期望新房销售好起来,然后再增加库存吗?这个囚徒困境,未来90%的房企都要死掉。能活下来的,只有债务负担最轻的那10%房企。万科的债务,轮不到它活命。牛奶多了,可以找个借口倒掉(难顶)

mrlee618 - 80后街拍

资水 - 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 冥想者 、stonecheng 、e55555 、真秋之影 、YmoKing 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

房地产业,已经卖掉的房子成为社会面的库存,现在户均已1.2套,还能期望新房销售好起来,然后再增加库存吗?这个囚徒困境,未来90%的房企都要死掉。能活下来的,只有债务负担最轻的那10%房企。万科的债务,轮不到它活命。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: baggio9101 、川军团龙文章

万科是第一个打出活下去口号的企业,危机意识好

万科与恒大、融创、碧桂园近些年的经营模式并无多大区别,这个我不懂,

但是恒大、融创、碧桂园都亏得一塌糊涂了,万科至少目前账面盈利

另外万科国资占比高,是A50地产代表,最后应该能活下来。

考虑买一点

赞同来自: supersuper 、冥想者 、stickying 、Lee97 、就这样了吧 、 、 、 、 、 、 、 、 、更多 »

万科与恒大、融创、碧桂园近些年的经营模式并无多大区别,上万亿的债务,且很大比重是在一二线城市之外拿地,就算是一二线拿地也基本是卖不出多高价、跌的却最快远郊的地皮。

影子银行、非标债务、明股实债这些玩的飞起,实际上的负债可能还要远高于财报显示

有个股东是深圳地铁,也不是免死金牌,深地自己都开始亏损的样子,给不了什么支持,上万亿的债务,也找不到机构来买单

破产重组可能是对公司最好的结局,不过意味着韭菜的股票灰飞烟灭

小赌怡情不如去买债券,哪怕是买赌第二次涨价去库存,空地上的期房也比股票安全

以恒大、恒二、恒三在港股的跌幅标准看,恒四跌到1块的投机气氛可能才会比较浓郁

京公网安备 11010802031449号

京公网安备 11010802031449号