Edge

Edge Chrome

Chrome Firefox

Firefox这个朋友并不持有岭南转债,但是当前市场有传闻,公司的实控人还没有具体落实偿债的资金。回想2024年3月13日那天,岭南转债伴随3.37亿成交量的大跌,显然是有机构出于未来不确定性的考虑,大比例出货了。

朋友认为,作为一个国资实控,正股暂时没有退市预期的公司,若岭南出现兑付问题,和之前暴雷的搜特、蓝盾、鸿达是有着本质区别的。它会让整个可转债市场投资逻辑产生变化,影响的绝对不止是岭南转债。

他的提议我第一时间是拒绝的,因为上次对话思创转债,虽然取得了不错的结果,但对我来说却不是好结果。

在众多投资者的努力下,思创最终下修接近到底。我认为公司选择下修到底,很重要因素来自两次现场的深度沟通。公司认可了我们传递的信息:“一次下修,要解决两个问题,短期解决可转债清偿问题,但更重要的是解决可转债促转股这个长期问题。”

公告最新转股价的时候,有相当一部分投资者非常乐观,有人甚至喊出了120元的预期价格,结果先是海大在公众号留言中给出了最多涨1块钱的估值,被骂“不是坏就是蠢。”

然后有不少投资者,在我提示可能存在的风险帖子下发泄。思创第二天开盘后,只涨了几毛钱,收盘甚至下跌,于是便有了“大V联手看空思创,企图低吸筹码”的谣言。

其实那个时间点,市场已经出现了分化,对于经营风险非常不明确的可转债,市场给予低估值已经很正常了。

这部分“责任全在别人”的投资者确实在短时间给我带来了些困扰。年底受邀参与“雪球之夜”时,我和持有封基金老师、魏斌杰魏大户同坐一桌,和魏大户还聊起这事,他建议我以后对这种自己没有半分好处的品种,能不参与就不参与。

所以当朋友说起参与“岭南转债”沟通时候,我直接拒绝了,但一个又一个的朋友开始给我留言的时候,我真的犹豫了。

我想当初参与思创转债并不是没有意义的,至少很多参与的朋友最终在下修后,获得了合理的收益。我提示了风险,让大家不至于高位接盘,而发行几年时间,一直没有促转股成功的思创转债,在最近半年促转股了接近3亿元,我们协助企业真金白银的降低负债节约了利息。这半年时间,思创医惠各种问题频发,我们的努力降低了它们对整个市场影响,且给类似问题的公司提供了参考方案。我们让可转债的底线小小的向前推进一步,这就是其中的意义。

插播这么长一段思创的故事,其实是我想说,今天岭南的局面和当初思创是非常相似的,作为有各种不确定的岭南转债,我希望参与投资者的朋友们,能够正确的认识它的风险和机会,若在未来的波动中,出现情绪失控。大家可以选择关着门,蒙着被子里大哭,又或是买一瓶烧酒,沿着马路边走边流泪,任由午夜的风去吹干你们的泪水。若赚了钱,脱了衣服在卧室里狂笑就可以了。但是万万不要再来卡叔这里发泄或显摆,毕竟网络是有记录的,你们赔了钱再丢了人,赚了钱又背了小人得志的名声,显然是更不合算的。

同时由于岭南距离到期只有4个月,即便我们这次没有计划参与岭南投资的投资者,也需要密切关注它的动态,也应该做好预案,防范风险爆发后,对整个市场的冲击。

第一:我们和岭南聊了些什么

3月31日,和上次思创一样,在部分岭南个人投资者现场探访公司的时候,我远程参与了这次沟通,全程三个多小时。

对于岭南董秘办和证券部工作人员,不管是现场的沟通,还是近期投资者的电话沟通,我们对于他们的工作态度,都是满意的,虽然解决问题不是靠态度和热情,但是积极作为一定是加分项。

虽然对话时间很长,沟通过程坦诚顺利,但是毕竟是初识,有很多细节的问题,我们既没有能力了解,也不方便去问。岭南现在存在的风险和机会,市场已经用当前37.36%年化收益率给出了答案。至少在当前的时间点,岭南转债依然存在很多的不确定性,绝非市场上部分投资者认为的那样是“明确性的收益”“重大的套利机会”又或是“国资必然放弃”。岭南未来的走向更多的取决于公司的智慧以及国资的担当。

而我们在会议中,重点向公司介绍了以往可转债的化债各种案例,推演细节性操作以及合规性讨论。对于当前没有岭南转债,也没有计划参与的我来说,我认为妥善解决岭南转债,是一个需要各方参与的大工程,从市场的角度提供一些方案,增加最终的成功率,就是我们此行的目标。

据我所知,当天下午,岭南的工作人员已经开始深入研究我们提供的方案,公司积极解决问题的态度是值得点赞的。

第二:站在国资的立场上理解岭南转债

3月13日的大跌,应该来源于机构对地方国资偿债能力不信任诱发的风控。单纯从持仓上来看,截止2023年第三季度,实控人中山国资占比流通股的比例仅5.02%,合计持仓8426万股,按照最新收盘价格2.29元计算,市值仅1.929554亿元。

但是国资的介入深度远高于这个数据,根据2023年12月16日的公告显示,中山国资之前分两次为公司提供了9亿元借款(年利率6%。),目前展期至2024年底。

据网友反馈给我的未证实信息,当前国资的态度是犹豫的,我认为他的用词是非常准确的,当前的状态,国资直接退出将造成重大的国资资产流失,同时会延伸出各种问题。

但是如果继续介入,不仅仅是可转债到期的本息合计的7.0192亿元需要偿付。公司现存的其他负债以及未来持续经营的所需要资金,岭南股份评级被降级后,所造成的资金成本增长,都是需要综合考虑的。如今的国资,尤其是地方国资都在过紧日子,有心也需要有力对吧?

所以当前有些岭南转债投资者所谓的分析,你是国资实控,你必须负责到底,否则怎样怎样,其实是不客观的。

毕竟我的前任投的项目出了问题,我已经很为难了,现在让我持续这样砸钱出去,未来如果经营继续恶化,难道我不担责吗?

一只鸡对一只猪说,我出一个蛋,你出一条腿,我们一起做个火腿蛋,解决温饱问题如何?

猪说:妈呀,你想的美,你当我是傻的吗?

第三:最优秀的解决方案是什么?

和普通企业债不同,可转债的化债思路是多元的,市场化转股,是绝大部分可转债能实现的,所以下修至当前市场价格,择机转股是岭南股份未来的一种重要选择方案,几个月前到期的吉视转债,在最后一次下修之后,也通过一次脉冲的机会,一次性转股近4亿,缓解了本息兑付压力超过4亿元。

所以尽可能的促成市场化转股,最终达到转一部分,还一部分才是岭南转债未来最优秀的解决方案。前提是市场能够有效承接可转债的转股份额。

但当前岭南转债连续三期本次不下修,显然是遇到了问题。

依以往的经验,当前岭南转债的负债情况,企业应该不至于会是下修的阻力。而国资实控的企业,在下修的过程中,常常会遇到下修涉及国有资产的流失的质疑。

但是国有资产的流失的认定,有人认为是国资的入股价格,也有人认为是当前的股票净资产。

我曾经关注的企业孚日转债和铁汉转债都面临过国资入股价格高于市场的价格困惑。但按照市场来分析,只要高于每股净资产,促转股便会提升每股价值,促转股便不会造成国有资产流失,反而是阻止增厚净资产的行为,会造成国有资产流失。

最终孚日转债成功下修到略高于市场价格的位置。而铁汉转债则纠结了一年,最终同样下修到市场价格,对于深圳和央企双国资的铁汉,这个价格是低于双国资的增发价格的,同样情况在博世等转债上也有发生。

公司当初的入股价格是3.13元,而最近一期公告的定增价格为2.4元,仅略高于市场价格,我认为这条理由不应该成为下修的阻碍。

后续投资者应该密切关注岭南转债下修促转股进展,若迟迟不能推进下修,则岭南转债风险将提升。

依然要关注的问题是下修并不等于必然转股,若中山国资最终决定保住岭南股份的上市资格,每一分钱的转股,都会为国资未来的再投入节约弹药,增厚上市公司的实力。

第四:岭南具备非低风险的交易性价值。

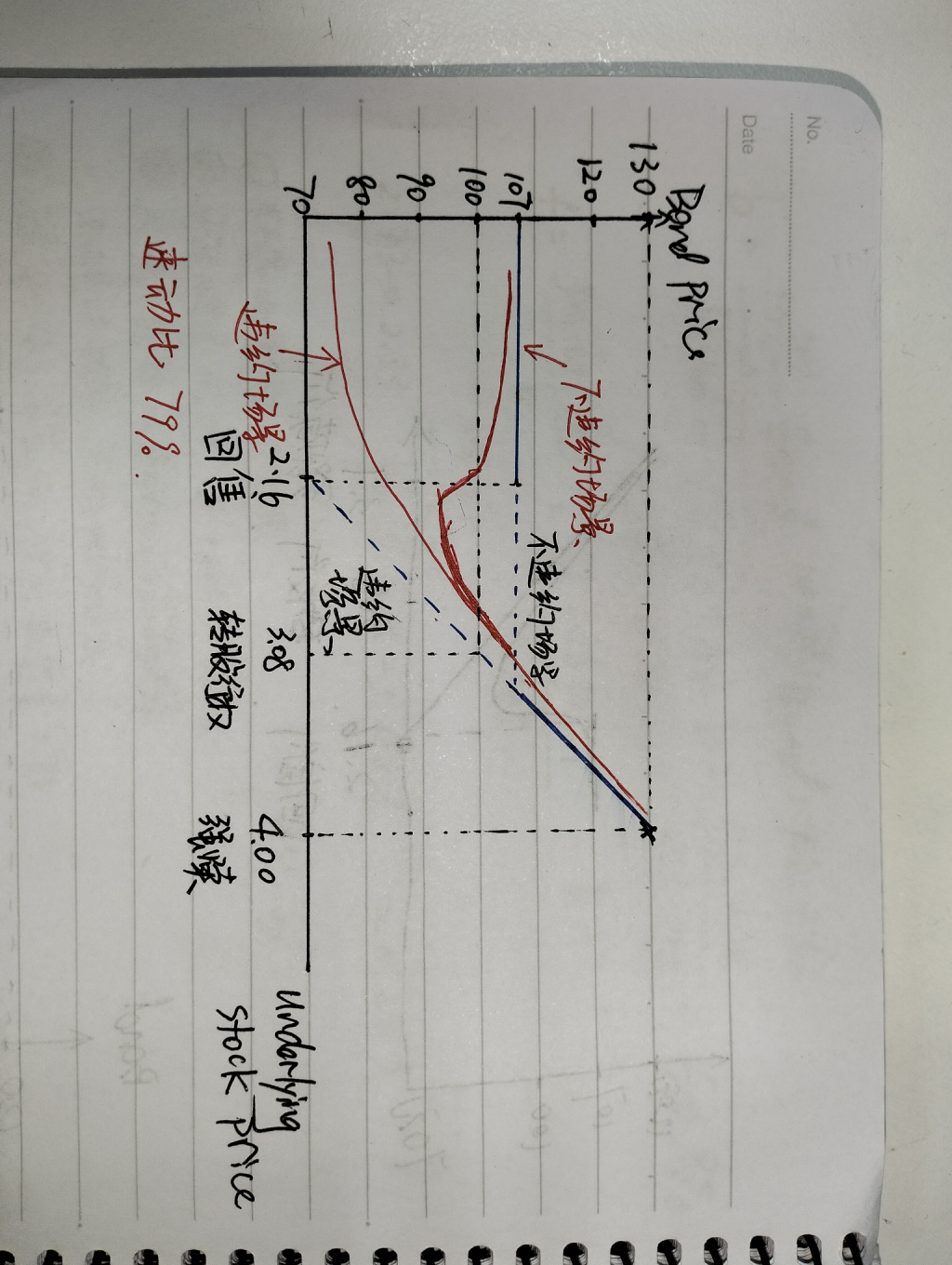

当前的岭南转债的市场价格,已经一定程度的体现其违约预期,岭南转债的投资不是一个在铁定保本的基础上,获得超额收益的机会,非低风险投资应该已经达成了共识。

但是岭南转债依然存在交易性价值。

1、即便岭南的债底不扎实,但是可转债作为有期权价值的品种,也使得岭南依然具备股票底,当前岭南的转股价值74.35元,至少在当前的时点,它不会出现几只退市债的极端价格。如未来转股价格有效下修,则转股价值可能有机会回升到面值附近,若下修价格只能到达国资的定增价格2.4元。当前的转股价值也能达到95.42元,高于当前的交易价格。

2、岭南股份概念较多,偶尔有大幅度脉冲,且正股成交量不错,有一定的承接能力,这都是未来促转股的优势所在。

当然对于岭南来说,风险也是显而易见的。

1、即便下修,未来正股价格存在进一步走低的可能性,而债底不扎实的岭南,也可能出现低位折价转股的情况,存在下修也不太赚钱的可能性。

2、游资作为市场最为聪明的资金,在短短的四个月时间里,他们愿意不愿意去负重拉升正股,也是未知数。

3、4月是年报和季报季,按照金老师前几天对于历史数据统计,2016年开始的8年涨幅中位数分别是上旬1.03%、中旬0.03%、下旬-0.70%。相信对于岭南这样的预亏股,4月的行情可能走势偏空,出现类似前几天评级降级这样的突发性利空的可能性也偏大。

第五:岭南对整个市场的影响

中山国资获得实控人地位后,在后续的定增公告中,也向市场传达出进一步增强控股比例强烈信号。这也是当前众多岭南转债投资者,敢于大力买入的理由。

若岭南转债出现兑付问题,将成为国资控股、正股尚在交易,可转债违约的第一个案例。

我们希望中山国资可以思考几个问题。

1、可转债并非一般的企业债,它面向不特定投资者发行,涉及数以万计以中小投资者为主体的群体,造成的舆情风险远胜于企业债。

2、可转债整体规模已达万亿,是未来中国证券市场最重要的融资手段,也是对中小投资者相对友好的融资方式。

中山国资应该知道,岭南转债化债问题所涉及的层面绝对不只是企业、地方国资和该转债的投资者,它延伸的范围涉及整个可转债融资领域,建设以投资者为本的资本市场,是国家级别的任务,做出背刺市场的决策时,需要充分推演后果。

3、虽然岭南股份的实控人,只是中山市的区级国资,但是国资就是国资,国资就需要有国资的担当,2020年11月国企永煤信用债违约,最终造成了整个信用债市场重大冲击。即便反应过来的永煤,最终选择兑付,但是它造成了整个河南省49天内,没有一单国企债券发行。当前可转债市场中,3只正股已经退市的可转债搜特、蓝盾、鸿达都来自于同一地区,如果同样来自该地区的岭南转债打响可转债市场国资违约的第一枪的话,国资逃废债引发的后果,到底需要不需要有追责?

4、市场的问题债并不只有搜特、蓝盾和鸿达三只,但是只有他们在发生问题后,不管不顾任由正股退市,同时造成了可转债暴跌,而同样面临经营风险的全筑和正邦,则处理的相对较好。岭南的转债问题,明明可以由市场解决部分问题,但是实控人既不又不,既要还要的做法让人费解。

5、2024年以后,上市公司的融资被收紧,我们相信这是未来的大势所趋,上市难度增大,再融资难度增加。所以岭南股份宝贵的上市公司地位和维系发展的信用真的不需要维护吗?短期不可能再发行的转债融资方式,真的不要抓紧最后的时间点化债吗?

而投资者应该思考什么问题呢?

我们身在资本市场,尤其在国家经济的转型期,很多企业都会面临困难,所以岭南转债突发的情况,不会是第一个,也不会是最后一个。不盲目、不执着、重风控、看本质,应该是我们投资的本质。

可以确定的是,齐涨齐跌,上不封顶,下有保底的可转债简单投资模式已经一去不复返了。可转债从简单模式升级到困难模式的趋势不可逆转,投资收益的分化在所难免。

但这显然也不是什么坏事,更多的专业性,更深入的个债研究,在未来的市场里会发挥更重要的作用,这样分化且有警示的市场,总比泡沫到哪一只都贵的下不了手的市场要好。

最后再次回到岭南转债本身,我们希望岭南股份的实控人尽快召集各方专家做研讨,认真研究化债问题。因为岭南转债平稳促转股或兑付是我们每一个转债投资者乐见的。

我们希望所有的可转债投资者知道,如果岭南转债顺利渡过难关,不管是现有的持有人,还是卡叔这样没有参与的人,甚至是最近在岭南转债认亏跑路的投资者,都应该感到庆幸。

违约就是清零,不违约的收益也有限,不知道有什么好搞的。另外可转债无限制调低转股价,无底线稀释股东权益的行为,居然被认为是正义之举?!我想说,发行可转债的公司大概率是垃圾公司,不值得投资。下修是股东的权利不是义务 你能还得起钱 没人逼你下修 别拿了钱既不还钱 又不下修 还扯什么正义邪恶的

赞同来自: 思问妈妈最可爱 、dingpenglei 、shoooliu 、临风0752

1w投进去,即使一半的概率亏1万,一半的概率赚1500,期望值也是负数。

投资这件事,应该把“分散”这个原则深入到骨髓里。

首先在不同的市场分散,比如债券,贵金属,股票

再在不同的标的分散,比如单支转债买入额不超过5w这一隐形刚兑线

6月21日,一则“上市公司保安误杀上门调查的纪检干部”的消息在网上流传,并称该上市公司便是总部位于东莞的岭南股份(002717,SZ)。消息称齐河县纪委常委工作人员关某到岭南股份调查一起县官员腐败案,却被公司保安阻拦并捅死。

当日,《每日经济新闻》记者迅速向岭南股份方面求证,董秘张平当时回应称:网传消息大部分为造谣,行凶者并非公司员工。不过,6月23日,东莞市公安局东城分局发布警情通报,确认犯罪嫌疑人杨某系劳务派遣至该公司的保安。

警方的通报显示,嫌疑人杨某2019年就曾持刀伤人,并且因精神分裂症住院治疗。此案件曝光后,引发了广泛的讨论,有过案底、并且有精神病史的人是否适合担当上市公司保安?派遣工虽然从劳动关系上看确实不属于公司员工,但最初的回应是否也在一定程度上玩了“文字游戏”?

赞同来自: 塔塔桔 、zfengzheng 、我顶你可转债 、kingvey 、凡先生 、 、 、 、 、更多 »

近期,坪地街道辖区国际低碳城气膜馆和室外园林展项目承包单位岭南设计集团有限公司(企业代码:91441900787972726D)因未及时支付农民工工资,引发项目下属分包单位工人多次到市、区相关部门、坪地街道办及项目现场聚集信访讨薪,甚至出现集体围堵大门事件,造成不良影响。在区相关部门、坪地街道办多次介入协调处理下,但岭南设计集团有限公司处理劳资纠纷态度消极,性质恶劣。

鉴于上述情况,现对岭南设计集团有限公司上述有关欠薪行为给予通报。请各有关单位引以为戒,落实保障农民工工资支付主体责任,严格落实农民工工资支付保障管理有关规定,确实保障农民工合法权益。

特此通报。

龙岗区住房和建设局

2024年2月8日

岭南如果爆雷,出黑天鹅,跌去50元一张。这是两种概念,前者是市场的涨跌,后者是不还钱,这是本质的区别,没有可比性。

那看看多少转债从200多跌到100多,不比暴雷损失更大?少说几十只吧,这些咱就没热闹讨论呢。

1月8日,思美传媒公告,1月5日,公司收到浙江证监局下发的《行政处罚事先告知书》。思美传媒涉嫌信息披露违法违规,浙江证监局拟决定:一、对思美传媒给予警告,并处以一百五十万元罚款;二、对时任思美传媒董事会秘书李子木给予警告,并处以一百万元罚款。

首先我自己不会参与投资,对我来说,对于自身不能造血只能靠别人救的企业,性价比不高,明明最近市场是不错的。对其他投资者,我不做投资建议,自负盈亏。后续持续参与的程度有限,毕竟没有持仓。岭南国资如果壮士断腕,我希望有关方面给予说法,不能投资者赔钱,有关部门逍遥,否则以后类似企业没法投资了。但是这个结果是双输的。你不是都是买经营正常,有利润的公司转债,那岭南违约有啥好怕,正好补仓调仓。

反正世界就是草台班子,大家拍脑门下注就行了,不过要控制仓位,几万块赌一下小额优先兑付。

赞同来自: 烽火2023

整体还是非常客观,就是对于国资的怀疑猜测太多,没有东西支撑。我虽然重仓,不过我是真的在理性分析,毕竟都是真金白银,对于国资,根据回复,根据历史,根据董秘的说法完全不是你这样的,而且中山火炬国资3月还派了财务总监过来,中山国资背景的,银行背景的。仔细研究了新财总的履历,对于融资应该还是很有经验的。1994年-2004年,服务于中国银行中山分行,;2005年-2020年,服务于中山火炬开发区业开发有限公司历任资产运营部副经理、企业服务部副经理、财务部经理、总经理助理、副总经理职务;2020年至2021年服务于中山|火炬工业集团有限公司任党委委员、副总经理职务;2020年至2024年2月服务于中山火炬华盈投资有限公司任副总经理职务。对比前任:2018年至2020年,任中山火炬电子产业基金管理有限公司风控部负责人,2020年至2022年,曾任中山火炬华盈投资有限公司资产部负责人,2022年12月20日上任。再前任是原民营股东在的时候就有了。换的人从重风控到重融资,如此而言,国资其实还是很重视这个问题,可转债可以下修转股,国资不会有路不走,不会为了这7亿成为国资控股可转债暴雷第一股,这个责任背不起啊!第一时间点看4.24日,刚好到了4.30日年报季报一起公布,有什么雷也爆完了,到底该下修到什么价格更游刃有余,否则就是有底气筹好资还本付息啦!

赞同来自: luffy27 、jdtbgem 、hxf1072188064 、horizon668 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、要不要化债?

答案是要的。前任搞的事,只要面子上过得去,才不会操心呢。但现在是快要被打脸了,被打脸的可是现任啊。所以至少要过的去的,否则对内、对上都没法交代了,至少“没有担当”的风评是跑不了的。可为可不为之事,如若真的因为自己的不为造成恶劣的影响,政治生涯可能要没的,所以是有底线的。底线就是别真的出事!所以国资肯定会管。

2、国资最关心什么,什么才是国资的最核心、最后的脸面?

保住上市公司位置,毕竟大环境决定了,现在搞个上市公司不容易啊,更何况这是个与生相关的上市公司,更需要身份去融资。国资入股操盘,上市公司这个身份也是占了很大分量的。所以岭南是不会轻易退市的,国资还要真正拿到控股权。

3、怎么化债?

在合规的前提下,怎么省钱怎么搞。面子挺重要,但现在都知道家底不厚的背景下,既解决问题,又省钱,如果还能给国资争取到其他好处,才更体现领导的能力和智慧啊! 所以岭南内部与国资间在拉扯是肯定的,某一方的让步、妥协直至达成共识是必然的。

怎么省钱?

转股是最优选,下修就是必然的前提。下修到什么位置?原定的定增价格2.4(转股价值95.42元)确实是个很好的参考价格。但现在股价才2.3,原来的2.4是否该修正到2元以下啊,当然肯定有人不愿意啊,所以双方再磋商啊,继续磋商啊。

定增目的是控股权,化债和控股权不矛盾啊,转债再跌一跌,想办法在合规前提下,自买自转啊。这是机会啊,利用消息股价再跌一跌,同时均价80以下把转债全收了,再把转股价下修,转股,前后能省2亿啊。

面子保住了,钱也省了,好处拿到了,能力和智慧也得到了证明。对所有人都有了交代,这才是多赢啊。

4、现在大家(主动方)都在期待什么?

跌啊。股票继续跌,转债继续跌啊。让筹码变得更便宜啊。

跌多了,前面投的钱不变成国资流失了,屁啊,前任的事和我毛关系。现在的入股价才是我关心的。

谁在被动?国资以外的其他股东啊,所以这部分人挺积极的,想尽各种办法想去解决问题,这是因为利益相关啊。转债持有人呢,可能违约的背景下,持仓好痛苦啊。

谁是主动方?国资啊,事情越糟糕,收尾越漂亮。

5、我们怎么办?

等待事情最糟糕的那一刻,分阶段建仓,等待带血的筹码。

刚兑的小仓位,分仓处理。

小结:等待更好的价格,分仓小额搏刚兑。个人90以下就考虑分批建仓,价格往下看到80左右。

赞同来自: hxf1072188064 、冥想者 、忘忧草L 、jadepan

但是,还是要感谢小卡叔,正是有像你们这样的人,守护着可转债市场的健康发展,可转债投资者的努力才不会白费。

赞同来自: eating 、Troy11 、aiplus 、我是阿冰 、hailu 、 、 、 、 、 、更多 »

大量的期望放在国资身上,换位思考,若你是国资该如何了结,显然会全盘考虑,岭南的问题不是这个转债,解决了这个转债还有其他严重的负债问题,单独为转债付息时没意义的。我是国资哪怕愿意出钱也不会直接给

最优解 岭南破产重整 债务全盘考虑 债权打折 国资名正言顺注入资金拿到控股权

转债本身,无非2个出路,要么国资愿意出1-2亿买转债亏损转股,然后市场减持,国资合规度上说未必能这么做

要么重整,小额刚兑,这样国资也要出钱,但是现在转债都是全员小额凑帐户,最后金额不能高估计

这种烂票做5个不够亏1个,情绪也没到非常低的地步,敬而远之为好

陈华明聪 - 就是赌,下好离手

赞同来自: lin19911128 、碧水春 、我想吃蛇羹

京公网安备 11010802031449号

京公网安备 11010802031449号