Edge

Edge Chrome

Chrome Firefox

Firefox理由是“4月底的日历效应,历史上4月最后10天几乎都是下跌的”

看到后,我是呆若木鸡了好半晌

因为金老师粉丝数太多了,不确定有多少粉丝要跟,会有多少砸盘

定了定神,我查了下可转债等权指数的历史表现

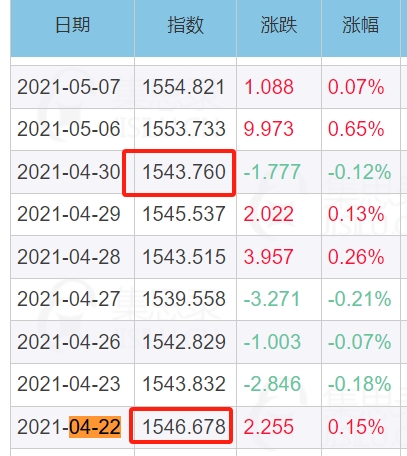

22年4月22-4月末收盘,指数是不涨不跌

21年4月22-4月末收盘,指数也是不涨不跌

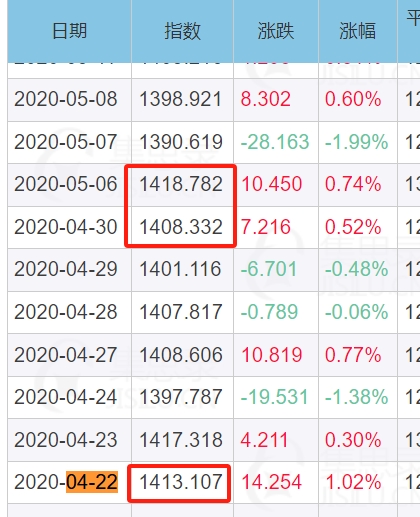

20年是跌了一点

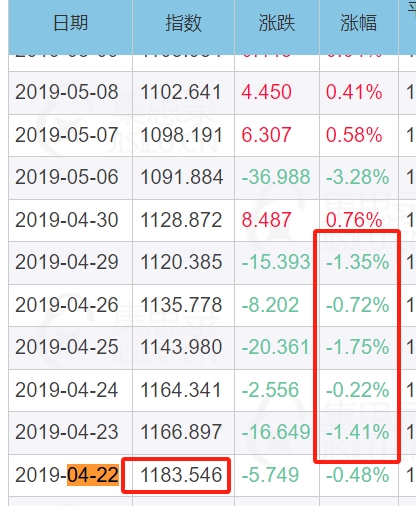

19年跌的比较爽,4月22日开始,连续暴击5天

今年转债的确做的有点难,一直无法回本

每次北交所一发新股就被砸盘

后面的股灾崩盘新规什么的暴跌都拉不下

还要担心毛大师入场

现在金老师又来。。。

百川畅银:预计2023年亏损9300万至7000万元

http://static.cninfo.com.cn/finalpage/2024-04-22/1219735291.PDF

航天宏图:拟召开宏图转债持有人会议,审议不要求公司提前清偿债务及提供担保议案

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-04-23/688066_20240423_EZY8.pdf

登记时间:2024 年 5 月 6 日、2024 年 5 月 7 日(上午 10:00-11:30,下午 13:00-17:30)

会议召开时间:2024 年 5 月 8 日 10:00;召开地点:北京市海淀区杏石口路益园文化创意产业基地 A 区 1号楼 5 层公司会议室

博威合金:2023年净利润11.24亿元,同比增长109.14%

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-04-23/601137_20240423_SXAQ.pdf

申昊科技:2023年亏损1.01亿元

http://static.cninfo.com.cn/finalpage/2024-04-23/1219744345.PDF

搜于特:募集资金被司法扣划

https://www.neeq.com.cn/disclosure/2024/2024-04-22/1713780474_887102.pdf

截至本公告披露日,公司时尚产业供应链总部(一期)项目合计已使用募集资金59,240.88万元,被法定机关扣划391.36万元,剩余募集资金20,003.15万元(其中暂时补充流动资金20,000万元,利息收入扣除手续费等的净额530.39万元)。

聚合顺:2024年第一季度净利润7022万元,同比增长40.06%

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-04-23/605166_20240423_SW41.pdf

赫达转债,山石转债:不下修

http://static.cninfo.com.cn/finalpage/2024-04-23/1219736589.PDF

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-04-23/688030_20240423_EG1

有没有可能是之前对小票可转债在信用计价不足呢?我就好奇基本面烂的可转债溢价率太高。违约风险都没纠结价格。我理解违约风险是通过价格反馈了的,低于100的转债可能就属于违约范围。

只能说现在转债投资者都比较理性,转债过了125后,基本就开始溢价率收敛。

赞同来自: 积少成多66 、wanglian001

满载希望与梦想,乘风破浪向前。

金老师的避险言,历史数据来检验,

四月末的跌宕起伏,心中自有盘算。

百川畅银亏损重,航天宏图会议忙,

博威合金利润增,申昊科技泪两行。

搜于特资金遭扣划,市场风云变幻忙。

聚合顺增长强劲,赫达山石转债强,

商络贵轮强赎在即,冠盛精达转债忙。

万青盟升博世转,下修转股价新章,

正丹立昂密卫转,转债市场新希望。

投资路上多坎坷,永远满仓心不慌,

热泪盈眶情真切,直到最后一弹光。

风险与机遇并存,冷静分析最重要,

投资不是一场梦,理性决策步步高。

今年转债不是一般的难做,转债涨本质上还是需要正股涨,以往转债相对正股的优势是,涨跌不对称。上涨的时候,涨幅是正股的60%,下跌的时候,跌幅是正股的40%甚至更少,这是一层超额收益。再加上上涨时脉冲多,脉冲时卖出,又获得另一层超额收益。今年明显的变成跌涨不对称了,上涨的时候,涨幅是正股的40%,下跌的时候,跌幅是正股的60%。所以持仓体验特别不好。比如这两天的大叶转债,溢价率个位数,昨日上涨仅为正...有没有可能是之前对小票可转债在信用计价不足呢?我就好奇基本面烂的可转债溢价率太高。违约风险都没纠结价格。

赞同来自: newbison

其实封基兄的操作我是认可的。做可转债多因子量化的都应该差不多同样感受,即今年以来很难跑赢集思录等权指数,这种现象在以往很少见。加上历年来四月表现不佳,我也是在本月上旬就清仓了所有多因子策略。量化领域,都是运用AI,你以为是手工量化?

至于转债是不是完蛋了,当然不是,多因子策略不行了还有其他转债策略。作为多因子策略的替代,这些策略本月年化收益都还算不错。

至于以后多因子策略是否重新有效,目前我是打着问号,因为长远来说量化领域迟早被AI 血洗...

今年明显的变成跌涨不对称了,上涨的时候,涨幅是正股的40%,下跌的时候,跌幅是正股的60%。所以持仓体验特别不好。

比如这两天的大叶转债,溢价率个位数,昨日上涨仅为正股涨幅的40%,今日下跌基本是正股的80%。

但是今年的转债又不是很差,也有商络转债、淳中转债等老朋友已经强赎了。这就需要精研板块和个股,本质上又回到价值投资这一块了。

赞同来自: wanglian001

以上所举例指数只是为了展现一下当前市场概貌,并不是推荐。我个人认为一个策略最多有效期是3年,一般情况下第一年好,第二年就差一点,但还能玩,第三年就不太行了。

易尔奇 - 安待久 渐息散

每次北交所一发新股就被砸盘

后面的股灾崩盘新规什么的暴跌都拉不下

还要担心毛大师入场

现在金老师又来。。。

----------但愿否极泰来……

至于转债是不是完蛋了,当然不是,多因子策略不行了还有其他转债策略。作为多因子策略的替代,这些策略本月年化收益都还算不错。

至于以后多因子策略是否重新有效,目前我是打着问号,因为长远来说量化领域迟早被AI 血洗,我很好奇这天来临的时间。

所以,别抱怨,勤学习。

gobidaozhao

- 无

- 无

就像每次有人根据春节、国庆长假前后的历史行情数据来决策,如果真的有效,每年只做这两次长假行情,满仓干就可以发财了。

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: 哒哒哒啊 、shuifeng2009 、易尔奇

二 退市新规导致正股因股价低于1元及财务造假直接退市的风险大大增加!

三 己爆出有公司为满足定增及可转债发行条件财务造假,相关可转债风险加大!

四 上市公司股东关于下修的博弈空前激烈,低于四元的股票如下修后再遇股灾等意外,极易面值退,因此不再积极下修!

130不再理所应当,100对某些转债都是奢望,融券和转融通顺畅的情况下,高溢价转债在成交量渐小的情况下存在的理由不再充分!

lixinfeng02

- 随波逐流、随遇而安

赞同来自: MHZY 、超级怂人全靠蒙 、newbison 、gaokui16816888 、老实的很 、 、 、 、更多 »

langmoqi

- 三星明泰,三祥运达,三力长久,牛年股市必众兴。百合欣旺,百川广汇,百姓小康,丑岁转债定大丰。

赞同来自: 启森之路 、超级怂人全靠蒙 、newbison 、寒江一蓑衣 、sostot 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

转债里面扎堆的资金,无论主动还是被动的退出了不少,公墓,私募,还有个人投资者,主要原因还是这东西没有传说中那么好。

从四个维度来看转债,转债的估值;正股的估值;转债波动性;正股的波动性。毫无疑问,正股的估值这个因素是最为糟糕的,而转债波动性因为柚子的撤退已经大幅衰退,转债的估值和正股的波动性,今年在改善。所以总体而言,转债的生态今年还可以。至于正股的估值,说实话对应的基础资产不行,咋搞都是难搞,但是也没啥办法,有些资金是没有出路的,只能在场子里,那么转债似乎也就是还不错的选择,当然,前提是你还能相对转债等权跑出不错的超额。

铁打的营盘,流水的兵。

不知道明年再看,转债是何面目。

京公网安备 11010802031449号

京公网安备 11010802031449号