Edge

Edge Chrome

Chrome Firefox

Firefox

今天黄金lof不出意外的跌停,成交额只有200多万,大多数人都还在跌停板上躺着,随着第二波的套利大军到来,明日大概率还是要跌停,整个卖盘还是很大的,所以今天继续挂跌停单卖出。

今天跌停板卖出的普遍是没有申购折扣的券商,套利大军更多的是拖拉机券商,今天成功逃跑的比较少,抢跑的时候通道就比较重要了,不过凡事有得有失吧。

昨天晚黄金lof公布了暂停申购,看看明日是否有机会打开跌停板,祝咱们明日都能成功跑路。

另外印度基金马上又要开放申购了,限额100元,只是当前溢价只有4%,因为溢价不高,可能参与的人不多,所以套利机会也还是有,届时想薅的还是可以去薅薅看。

.....

前两天有个好友过来咨询海银暴雷后兑付方案的事情,他是帮他大学同学问的。我大概了解了下,他这个朋友差不多有2k多万在里面,钱主要都是工厂的拆迁补偿,因为媳妇之前在海银上班,家庭差不多80%的现金流都困在了里面。

海银暴雷应该是去年底的事情,他朋友说起来也是说海银之前8年都很稳很好的,不知道怎么就突然暴雷了。

财富公司暴雷哪有什么是突然的,一般都是早有端倪了。先不说这类相对正规的财富类公司,有多少单纯的庞氏骗局公司暴雷跑路前都还要先混个好几年,次次按期兑付,就等着把大家都养肥了再一起宰。

对于恒大、海银这种,投资敏感度稍微高点的人应该是有足够多的时间完成撤退的。只可惜大多数选择这类固收高息投资理财产品的人要么就是只顾忙着赚钱完全不懂理财,要么就是偷懒自己不想做投资的。

这个被套的朋友自己还是金融专业研究生毕业,我也是没想到他会把这么多鸡蛋都扔进一个篮子里,而且还都是非净值化产品。

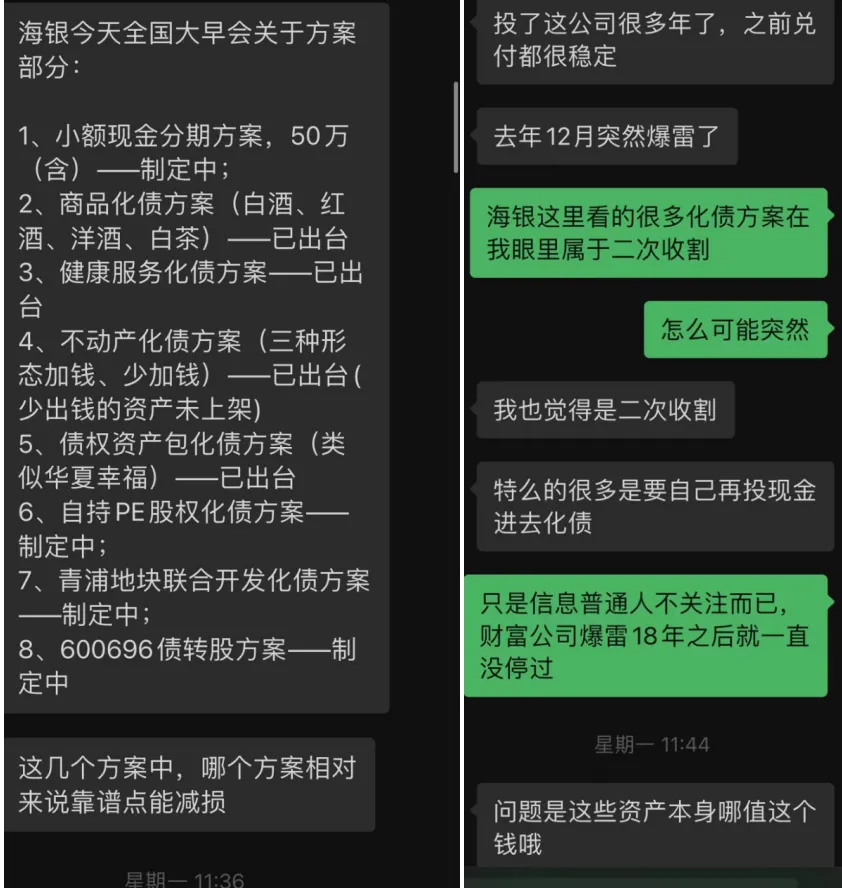

我大概看了下海银目前的几个兑付方案:

海银最厉害的地方应该就是这个化债方案了,基本是1比1的化债,比如你投了2kw在里面,你可以接受其商品或物业来抵债,但你最好是再拿出2kw来购买他价值4kw的物业。

不得不说韩老板确实牛逼啊,因为一般暴雷后要卖物业和资产那绝对是要被市场打折的,越是急用钱折扣越狠。

而这招让投资人花钱购买资产化债的方案,如果实施成功,不仅能解决很多债务问题,还能增加现金流。海银的方案中还有条,哪个投资人掏的现金越多,抵债资产给出的单价就越低。

愣是把自己把从被催债的被动地位提至了主动的位置,各种花式鼓励原有的投资人继续掏出更多的现金来。

不过对于这种化债方案我个人还是存疑的,所谓的商品和不动产化债方案的真实价值是多少?拿到资产后能否变现成功?最重要的是这4万多个投资人,他们又还能从口袋里掏出多少现金来呢?

海银暴雷也有好几个月了,不过现在还没有给立案,可能郭嘉还是希望这类公司能够自救成功吧,之前中植是爆了后大概半年时间才给立案。

另外根据海银3月份的化债进展显示,资产类累计达成和解意向的客户有130多位,选择酒的金额超过2.6亿。可能还是因为白酒的流通性比较好,真实价值大家也多少心中有数,还能通过各种方式去转换成现金。

虽然说对这类化债方案我个人觉得有点像二次收割,但是对于那些被套在里面的投资者已经没有更多的选择,目前这种大环境下还想着本息全额兑付是不现实的,学会及时止损追回部分损失也是无奈之举。

这几年对很多人来说,值得庆幸的可能就是,这轮中植、诺亚、海银这类巨头财富公司暴雷并没有波及到普通人,收割的对象主要集中在部分中产和富人身上。

印象中普通人上一次被集体被收割应该是p2p了,我其实很好奇,财富是不会凭空消失的只会被转移,那么这么多p2p、财富类公司、信托等等的资金最终都流向了哪里?

感觉谁都无法给出真正的答案...

今天跌停板卖出的普遍是没有申购折扣的券商,套利大军更多的是拖拉机券商,今天成功逃跑的比较少,抢跑的时候通道就比较重要了,不过凡事有得有失吧。

昨天晚黄金lof公布了暂停申购,看看明日是否有机会打开跌停板,祝咱们明日都能成功跑路。

另外印度基金马上又要开放申购了,限额100元,只是当前溢价只有4%,因为溢价不高,可能参与的人不多,所以套利机会也还是有,届时想薅的还是可以去薅薅看。

.....

前两天有个好友过来咨询海银暴雷后兑付方案的事情,他是帮他大学同学问的。我大概了解了下,他这个朋友差不多有2k多万在里面,钱主要都是工厂的拆迁补偿,因为媳妇之前在海银上班,家庭差不多80%的现金流都困在了里面。

海银暴雷应该是去年底的事情,他朋友说起来也是说海银之前8年都很稳很好的,不知道怎么就突然暴雷了。

财富公司暴雷哪有什么是突然的,一般都是早有端倪了。先不说这类相对正规的财富类公司,有多少单纯的庞氏骗局公司暴雷跑路前都还要先混个好几年,次次按期兑付,就等着把大家都养肥了再一起宰。

对于恒大、海银这种,投资敏感度稍微高点的人应该是有足够多的时间完成撤退的。只可惜大多数选择这类固收高息投资理财产品的人要么就是只顾忙着赚钱完全不懂理财,要么就是偷懒自己不想做投资的。

这个被套的朋友自己还是金融专业研究生毕业,我也是没想到他会把这么多鸡蛋都扔进一个篮子里,而且还都是非净值化产品。

我大概看了下海银目前的几个兑付方案:

海银最厉害的地方应该就是这个化债方案了,基本是1比1的化债,比如你投了2kw在里面,你可以接受其商品或物业来抵债,但你最好是再拿出2kw来购买他价值4kw的物业。

不得不说韩老板确实牛逼啊,因为一般暴雷后要卖物业和资产那绝对是要被市场打折的,越是急用钱折扣越狠。

而这招让投资人花钱购买资产化债的方案,如果实施成功,不仅能解决很多债务问题,还能增加现金流。海银的方案中还有条,哪个投资人掏的现金越多,抵债资产给出的单价就越低。

愣是把自己把从被催债的被动地位提至了主动的位置,各种花式鼓励原有的投资人继续掏出更多的现金来。

不过对于这种化债方案我个人还是存疑的,所谓的商品和不动产化债方案的真实价值是多少?拿到资产后能否变现成功?最重要的是这4万多个投资人,他们又还能从口袋里掏出多少现金来呢?

海银暴雷也有好几个月了,不过现在还没有给立案,可能郭嘉还是希望这类公司能够自救成功吧,之前中植是爆了后大概半年时间才给立案。

另外根据海银3月份的化债进展显示,资产类累计达成和解意向的客户有130多位,选择酒的金额超过2.6亿。可能还是因为白酒的流通性比较好,真实价值大家也多少心中有数,还能通过各种方式去转换成现金。

虽然说对这类化债方案我个人觉得有点像二次收割,但是对于那些被套在里面的投资者已经没有更多的选择,目前这种大环境下还想着本息全额兑付是不现实的,学会及时止损追回部分损失也是无奈之举。

这几年对很多人来说,值得庆幸的可能就是,这轮中植、诺亚、海银这类巨头财富公司暴雷并没有波及到普通人,收割的对象主要集中在部分中产和富人身上。

印象中普通人上一次被集体被收割应该是p2p了,我其实很好奇,财富是不会凭空消失的只会被转移,那么这么多p2p、财富类公司、信托等等的资金最终都流向了哪里?

感觉谁都无法给出真正的答案...

京公网安备 11010802031449号

京公网安备 11010802031449号