Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 塔塔桔 、happysam2018 、anonymous00

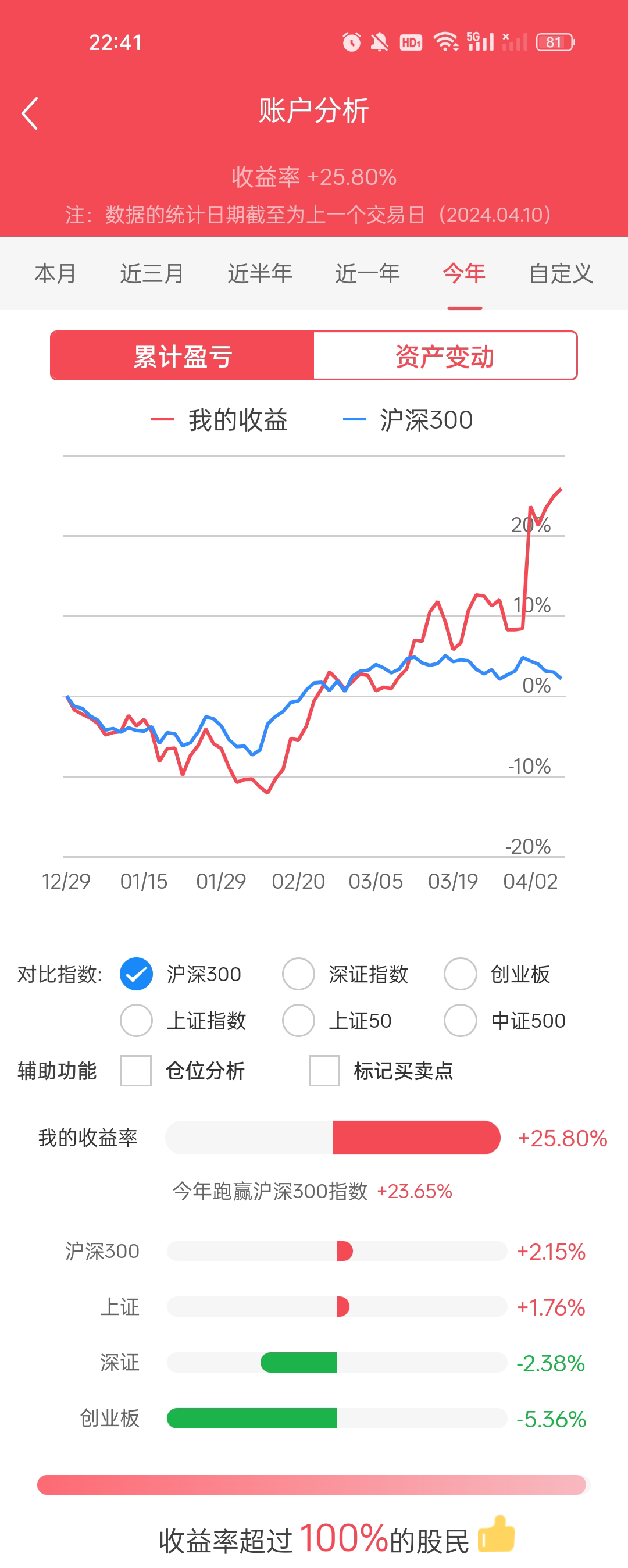

有人关注2024年三季度的报表吗?知道现金流量表上的24亿投资活动现金流入是什么吗?看得不太懂。和资产负债表也对不上。一般是累计的活期理财,比如1亿资金买进卖出10次,就是10亿现金流

买了点试水,发现已经跌了30%多了股息可以,同类还有个水星家纺,质地富安娜更优质。

是什么问题呢搞不懂

是市场预期以后经济不行大家都不换床品了业绩大幅下降?

印象中大萧条书里好像有个情节,床单用旧了就颠倒过来继续使

虎啸今生

- 财富源自信仰

- 财富源自信仰

赞同来自: happysam2018 、明园

从最近的新闻/公告来看,各类消费品表现都不好,比如奈雪和百果园

国外好几个奢侈品品牌在华销售都是负增长

这两天新闻说,这个中秋白酒和月饼的销售很差,白酒可能有 20%-30% 的跌幅

这么贵的床上用品,销售估计也不会好

最后,六月底以来股东人数增加比较多,估计又有大资金离场

赞同来自: happysam2018 、alongside 、sdu2011 、gaokui16816888 、流沙少帅 、更多 »

是什么问题呢搞不懂

是市场预期以后经济不行大家都不换床品了业绩大幅下降?

印象中大萧条书里好像有个情节,床单用旧了就颠倒过来继续使

赞同来自: coolchan 、我心安然 、gaokui16816888 、heheqiaoqiao 、seancai110 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、llllpp2016 、原花青素 、小哈 、塔塔桔更多 »

不知道什么品牌好,就先看富安娜,要400多,想着就行吧,毕竟人的一生有三分之一在床上,

后来去宜家看看,只要198,我崇洋媚外地想,宜家不会比富安娜差吧,价格却只要一半,那还是宜家吧

网络真智能,马上就知道我的需求了,给我推水星家纺,178限时秒杀,20块也是钱啊,何况也是大品牌,生活品质没减低,还没被割韭菜。

赞同来自: happysam2018 、seancai110

mrlee618 - 80后街拍

赞同来自: happysam2018 、Q5945 、塔塔桔 、homanking 、花园小琴更多 »

有时候行业是否挣钱还是观察从业者最直接。这不上周给超市送冰棍的开个汉兰达,,,是不是应该加一个雪人股份

赞同来自: seancai110 、wind2012 、别小楼 、hannon 、heheqiaoqiao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

没有增长的公司,长期是个问题,毕竟不是垄断或寡头。与水仙或罗莱家纺比,品牌也没有特别。这个观点我以前也曾有过,后来我有了不同看法,我们探讨一下。我查了下原文,巴菲特在1996年回答,有些企业完全不需要资本或者只需要非常少的资本,这是最好的企业。后面有一次还回答,成长和价值,他们是不可区分的。成长是一个机会,但只有当它通过现在增加资本、以一个比当前利率高得多的速度、在未来可以增加更多的现金可用性的时候,成长对价值才是积极的。在富安娜这里,我刚特意查了下,它购建固定资产、无形资产和其他长期资产支付的现金,从16年的高峰3个多亿,到近3年在4-8千万。相对于它每年稳定赚的钱,这个资本化投入不大(尤其利润符合唐朝老师形容的赚的是真金白银)。我再举个例子,比亚迪近3年购建固定资产、无形资产和其他长期资产支付的现金是300多亿到1200多亿,前些年比亚迪还需要费用资本化来美化报表,以比亚迪的行业地位,它的净利率才5%,每年还需要海量的投入来维持竞争力。相比之下,是不是不增长、但能赚钱的生意是不是也很不容易了。讲句老实话,在估值偏高的大A,实在有太多垃圾公司,尤其这几年ipo还对行业有限制,一堆披着科技外衣的亏损制造业上市(当然我不否认有少量真的好公司),但他们对股东回报真的不如消费股强。本人真觉得大A最强的科技就是酱香科技,没有比白酒更好的生意模式了,但白酒股普遍偏贵。另外,针对你说富安娜品牌一般。我个人偏好消费股还有一个原因,就是人感性的,像我用惯了海飞丝,即使比学生时更有钱,也还是用海飞丝,这就是品牌的魅力,或者像巴菲特说是一种商誉,可能你觉得富安娜品牌一般,但就是有人钟爱,或者说习惯了

总结:可以持有,但不算优秀标的

赞同来自: 胡椒 、happysam2018 、紫光渣男

挺不错的,曾是我常持股之一,业务简单,经营稳定,roe常年在15左右,经营现金流常年稳定在7,8亿,几乎没有有息负债,应收也少且比例常年稳定。总体就是稳,生意好理解。最关键是19年开始分红一直在6%左右,可能老板也发现生意似乎做到顶了(从18年到现在营收基本就30亿的规模了),该开店的地方差不多都去了,电商也不是新事物了,这种业务稳定、现金流充沛的公司,放眼望去,基本2条路,要么多元化(好像是巴...这个点赞够了测就不是新人了

挺不错的,曾是我常持股之一,业务简单,经营稳定,roe常年在15左右,经营现金流常年稳定在7,8亿,几乎没有有息负债,应收也少且比例常年稳定。总体就是稳,生意好理解。最关键是19年开始分红一直在6%左右,可能老板也发现生意似乎做到顶了(从18年到现在营收基本就30亿的规模了),该开店的地方差不多都去了,电商也不是新事物了,这种业务稳定、现金流充沛的公司,放眼望去,基本2条路,要么多元化(好像是巴...元祖的生意不是给企事业单位的卖购物卡高额返现嘛,10个顾客9个拿卡去消费的

赞同来自: Dolch 、happysam2018 、蝶之梦 、还没想好明天取 、Phecda 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

btw,什么时候俺能不是新人啊

京公网安备 11010802031449号

京公网安备 11010802031449号