Edge

Edge Chrome

Chrome Firefox

Firefox

非本人原创

首先,公司去年11月续聘了普华永道,给了100多万审计费用,大家可以看看同行,有几个聘用这么贵的事务所的,审计H股都可以了,所以公司这块其实很大气的,按理说拿人钱财为人消灾,不消灾也不至于穿小鞋吧?不过运气不好的是,因为恒大的事情,普华很有可能被处罚,所以现在普华的所有审计都刻意的从严处理。因为发生了这种平常不算啥事的非标意见。有人可能说这个事很大,那你不用看了,当我没说。我就想说你见过有几个这样的,自己找找再说。

接着,公司的事情已经纠正了,会调增2023年的净利润,内控制度多看看学习强国就完事了,没见过因为这个抓住不放的,国企央企好多都有呢,找这事肯定差不多就行了。而且这属于非主业类的投资事件,即便将来公司真发生了主业的审计风险,比如营收造假啥的,这次普华找出来的事情也不能免责,所以一年后肯定就消除了(为什么必须等一年,因为根据摘帽规则要等一个完整的会计周期,没办法的事),其实现在事实上已经消除了。

公司推迟了这么几天年报,其实就是为了消除了该事项希望普华永道别抓住不放,但归根到底还是怪公司,人家普华给你面子不给你面子都有道理,既然已经这样了,认了就好,也没啥大事,否则交易所监管函表述也不会这样轻微。

最后说说影响,公司主业很正常,减亏也非常明显,所以公司别管回购力度还是原股东增持力度都很大,你再找一个2月份以来回购比例达到总股本3%以上的公司出来看看?更别说员工持股啥的,说明公司对自己很看好。至于资产负债表,总共不到8亿的负债还有5亿多是可转债,说明财务状况很安全的。所以这次的事件按理说会导致股票出现两三个ST-5%的跌停,但将来还是会修正回来的,而转债的影响会更小,如果真跌了3、5%就可以大胆买入了,暴跌是不可能的。

首先,公司去年11月续聘了普华永道,给了100多万审计费用,大家可以看看同行,有几个聘用这么贵的事务所的,审计H股都可以了,所以公司这块其实很大气的,按理说拿人钱财为人消灾,不消灾也不至于穿小鞋吧?不过运气不好的是,因为恒大的事情,普华很有可能被处罚,所以现在普华的所有审计都刻意的从严处理。因为发生了这种平常不算啥事的非标意见。有人可能说这个事很大,那你不用看了,当我没说。我就想说你见过有几个这样的,自己找找再说。

接着,公司的事情已经纠正了,会调增2023年的净利润,内控制度多看看学习强国就完事了,没见过因为这个抓住不放的,国企央企好多都有呢,找这事肯定差不多就行了。而且这属于非主业类的投资事件,即便将来公司真发生了主业的审计风险,比如营收造假啥的,这次普华找出来的事情也不能免责,所以一年后肯定就消除了(为什么必须等一年,因为根据摘帽规则要等一个完整的会计周期,没办法的事),其实现在事实上已经消除了。

公司推迟了这么几天年报,其实就是为了消除了该事项希望普华永道别抓住不放,但归根到底还是怪公司,人家普华给你面子不给你面子都有道理,既然已经这样了,认了就好,也没啥大事,否则交易所监管函表述也不会这样轻微。

最后说说影响,公司主业很正常,减亏也非常明显,所以公司别管回购力度还是原股东增持力度都很大,你再找一个2月份以来回购比例达到总股本3%以上的公司出来看看?更别说员工持股啥的,说明公司对自己很看好。至于资产负债表,总共不到8亿的负债还有5亿多是可转债,说明财务状况很安全的。所以这次的事件按理说会导致股票出现两三个ST-5%的跌停,但将来还是会修正回来的,而转债的影响会更小,如果真跌了3、5%就可以大胆买入了,暴跌是不可能的。

0

@cgle9169

天创当初仓位比较重,成本大约101, 五一节后低开反弹到96元附近砍仓的,后面暴跌后也一直没再碰。如果当初不砍仓后面过山车行情也是不能承受的。。。。。还是仓位控制的问题。产业基金都跌成啥样了,不怕么

全线躺平港股房地产基金,3-5年内应该不会再回来。

0

天创当初仓位比较重,成本大约101, 五一节后低开反弹到96元附近砍仓的,后面暴跌后也一直没再碰。如果当初不砍仓后面过山车行情也是不能承受的。。。。。还是仓位控制的问题。

全线躺平港股房地产基金,3-5年内应该不会再回来。

全线躺平港股房地产基金,3-5年内应该不会再回来。

0

@jingmushui

这只债是第一批跌破100的债。几年没怎么涨过。看来可转债的投资者是比股票投资者专业。下次可转债价格低迷,股票价格高的要小心雷。卖鞋得属于无题材概念,股票也是一直持续下跌。管理层泽比较躺平。自然没有傻行情了。

0

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

等开盘吧

如果跌势很猛,无资金入手逆转形势;

旁观者会加入卖盘,导致连续下跌;

这时候,没有大的基本面公告反转,K线量能,额度,是散户的唯一操作依据;

如果跌势很猛,无资金入手逆转形势;

旁观者会加入卖盘,导致连续下跌;

这时候,没有大的基本面公告反转,K线量能,额度,是散户的唯一操作依据;

0

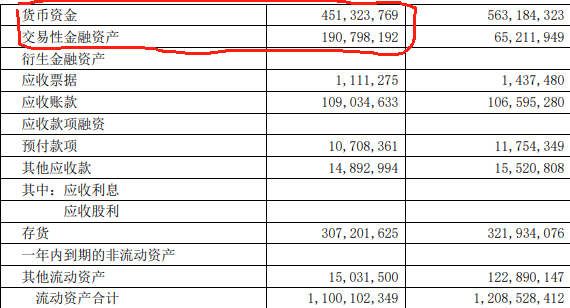

天创最大的你们优势不说,这个大A股市场有几个现在离马破产清算能全还债的有几个,不要说资金造假,这个资金是几年都没怎么变化。且2023财报也没说手上货币资金等有问题。现在监管严了,都算还有2年,天创还敢有大动作淘上市公司?

2

赞同来自: atila 、xueruijie233

@aaaaa

回售101.2元(税后),如果跌到90元,回售年化收益将达到67.2%,排除短期机构风控砸盘因素,好像比较难。

天创准备向银行授信6.6亿。说明已经准备最坏还钱的打算了。从回售时间和下调转股价重合。不排除回售数时间到而董事会还没开下调转股价的会。还有1.5元利息,回售也可接受,当然下修更好

回售101.2元(税后),如果跌到90元,回售年化收益将达到67.2%,排除短期机构风控砸盘因素,好像比较难。

0

不用考虑太远的,就盯着回售。一旦提议下修(不管最后是否到底),都会回到100附近。所以节后开市不管跌到多少我都会扛着,有回售这个利器不用太担心。当然看着账户浮亏肯定难受,踩雷了这没办法。如果不提议下修,有回售预期也会回到100附近。

京公网安备 11010802031449号

京公网安备 11010802031449号