Edge

Edge Chrome

Chrome Firefox

Firefox四月二手房参考均价,

石家庄12547元/平,三年前的2021年5月是15227元,跌了18%。

网上查到政府官网的数据(https://www.sjz.gov.cn/columns/8c386b31-ef4d-4b27-8279-d8f526de8191/202306/05/51c18c05-2a9d-4fdb-b089-ce4b1b65eab4.html):2022年全市规模以上企业就业人员年平均工资为77234元,折月均6436元,两个人是12872元,跟1平米房价差不多,也就是一个月的收入差不多可以买1平米的房子,100个月,也就是8.3年差不多买一套房子,房价收入比是8.3。房价在跌了三年后,不能算很高了。

唐山8837元/平,三年前的2021年5月是12184元,跌了27%。

郑州11485元/平,三年前的2021年5月是15203元,跌了24%。

洛阳7322元/平,三年前的2021年5月是9195元,跌了20%。

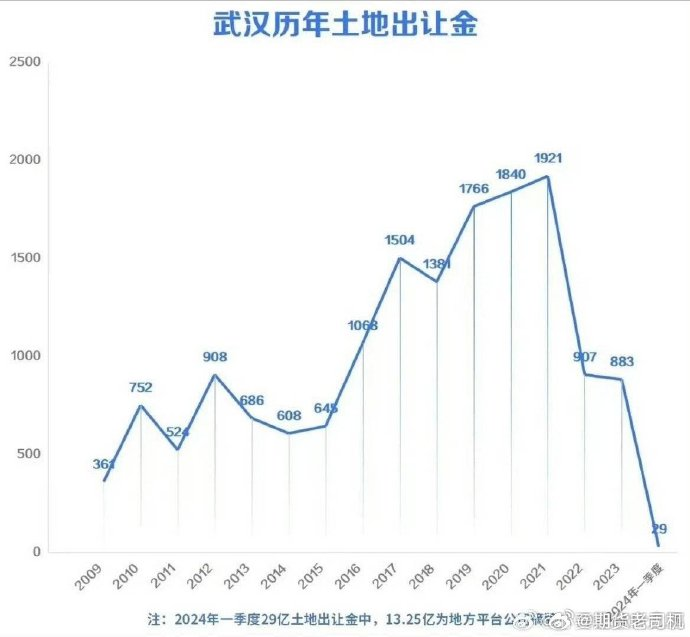

武汉15507元/平,三年前的2021年5月是19767元,跌了22%。

宜昌7186元/平,三年前的2021年5月是8817元,跌了18%。

基本上都是二成左右的跌幅,房价收入比的情况也差不多。

当然北京等一线城市的房价相对于普通收入来说还是比较高的:北京62005元/平,三年前的2021年5月是61890,没怎么跌。

赞同来自: 加鸡腿 、小主家的土豆 、ningning0139

所以推导的结论难道不应该是:

房价再跌一半的话,不贵。

基础性的数据错误,推导出错误论点。

虎啸今生

- 财富源自信仰

- 财富源自信仰

赞同来自: J468605139

就拿深圳来说,一直以来,深圳施行“重产业、轻居住”的用地政策。深圳工业用地占比常年维持在 30% 左右,这一数值接近国际 15%-30% 指标的上限;但居住用地占比,40 年来从未达到国际通用指标下限

v3kk2 - 戒骄戒躁,知行合一。开放心态,虚心学习。

很多人没有注意到一个情况。咱们国家这四十多年来变化太大。首先,目前全国基本上都是居者有其屋,自有住宅率超过95%。但自从98年有商品房以来,只有200亿㎡/2亿套房子,这就意味着,只有不到40%的居民住在98年后的商品住宅里。其他60%居住的都是98年以前的老房子,可想而知,这个改善需求有多大。所以说,房地产未来还得是最重要的行业但是农村优质自建房、城市回迁房、2000年后的新型无产权“福利房”量到底有多少呢?目前我持有的房产里,一半面积就不是“商品房”,但是建成年代都是2017之后的。居住素质超过95%的商品房没有问题。

赞同来自: homanking 、t0242 、好奇心135

很多人没有注意到一个情况。咱们国家这四十多年来变化太大。首先,目前全国基本上都是居者有其屋,自有住宅率超过95%。但自从98年有商品房以来,只有200亿㎡/2亿套房子,这就意味着,只有不到40%的居民住在98年后的商品住宅里。其他60%居住的都是98年以前的老房子,可想而知,这个改善需求有多大。所以说,房地产未来还得是最重要的行业你这个需求,其实在一线城市更加明显,就拿上海来说,约70%以上的房子是老公房老旧房,从2000年开始的房改后新建商品房,用了23年,总共才200万套左右,只有20%不到的家庭居住在商品房电梯房里面,另外80%家庭的改善需求是巨大的,而且是长期的,房子也是长期消费品。一样有置换周期,…所以,之前有个帖子问上海市区房子有投资价值吗?长期需求稳定,一线城市人口稳定,货币贬值,答案不是显而易见的。只分析租金回报率低,只能解释房子静态的投资属性低,而忽略了房子还有使用改善属性存在。大城市房子作为财富载体,抗通胀性韧性远超大部分人的想象……

@coclever

很多人没有注意到一个情况。咱们国家这四十多年来变化太大。首先,目前全国基本上都是居者有其屋,自有住宅率超过95%。但自从98年有商品房以来,只有200亿㎡/2亿套房子,这就意味着,只有不到40%的居民住在98年后的商品住宅里。其他60%居住的都是98年以前的老房子,可想而知,这个改善需求有多大。所以说,房地产未来还得是最重要的行业

赞同来自: happysam2018 、刘垚12138 、小主家的土豆 、慢慢变富就好 、pantingwen 、 、 、更多 »

v3kk2 - 戒骄戒躁,知行合一。开放心态,虚心学习。

赞同来自: kwok 、Solguy 、coolchan 、塔塔桔 、安静的小白 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

兴安岭地区当年很大的地级市,佳木斯,目前主流住宅总价是35-50万,平米价大概是4000-5000.

优质小区二手平米价能到7000以上,不过其实总价基本很难超过250万,面积大了就从平米价上减。

最便宜的楼梯房顶楼1-5万一套,平米不平米的没啥看头,这种大家都看总价。

基本是底层地产杀到废品价,

中层走阴跌横盘,横在总价在当地家庭年收入中位数3-5倍的位置。

优质的还有点搞头。

崩溃的房价不看平米价,要看总价。

赞同来自: 子非鱼b 、塔塔桔 、再跌百分之50 、happysam2018 、湖塘 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

武汉的情况是,沿海很多城市房价高的原因是收入高,或说很多就业机会促成的人口大面积迁移武汉的收入水平并不高,就业机会也并不多,本质上是北上广深房价房价飙升,带动大量买盘前往伪一二线城市推高房价,带动房地产搞了一波泡沫经济武汉作为省会,除了行政中心和商业中心地位外,别的产业乏善可陈,本来可以承接沿海成本高企,产业链可以往内陆转移的机会,却发现发展房地产更香结果飙升的生活成本下,一些原本存在的产业不仅...是呀,原来都是土地财政,现在如果没了,上哪维持以前的风光呢?如果当官的还想要更高的薪水,那在土地财政没有的情况下,上哪弄钱呢?靠税收?那细水长流的钱谁看得上?

总蛋糕被管蛋糕的分了大头,那自然别人就少分了,老百姓手里没钱,很难办。噢,对了,领导们觉得老百姓手里都有钱,只是不舍得花,都存着而已。你看这个五一,大家都tm的挺幸福的。

噢,有个招,向未来借钱。原来房地产是借老百姓未来的钱,借上来维持财政开支,维持这个维持那个,搞那些烂尾的,老大空的基建,现在老百姓靠不上了,只能靠发国债,让未来的人解决吧。反正管蛋糕的总得保证自己吃饱吧

感觉和事实不符。

5年收入在株洲买套房子?

株洲买房子很多人都不需要使用可支配收入的。

一个人的公积金就能买一套房子。

有多少人有公积金?

50%。

交公积金的是交养老保险的一半左右。

赞同来自: happysam2018 、意外的角落 、小主家的土豆 、蓝笛传声 、VillaTY 、 、 、 、 、更多 »

説説你们湖北的情况,湖北好像是重灾区武汉的情况是,沿海很多城市房价高的原因是收入高,或说很多就业机会促成的人口大面积迁移

武汉的库存达40个月,一季度基本上无人拿地

这样下去没有开工,没有施工,没有竣工。建筑行业是不是全熄火了。

武汉的收入水平并不高,就业机会也并不多,本质上是北上广深房价房价飙升,带动大量买盘前往伪一二线城市推高房价,带动房地产搞了一波泡沫经济

武汉作为省会,除了行政中心和商业中心地位外,别的产业乏善可陈,本来可以承接沿海成本高企,产业链可以往内陆转移的机会,却发现发展房地产更香

结果飙升的生活成本下,一些原本存在的产业不仅没有壮大,反而被逼走和逼走的趋势

还没有长三角和珠三角的命前,先得了后两者的病

所谓“新一二线”很多都不过是为了炒房价而出现的“伪一二线”,现在情况是当地庞大的体系内人数借助房地产泡沫带来的卖地收入薪资整体上升了一个台阶,这些人年收入20万起(不是平均,而是将奖金等各种隐性福利算入的“底薪”),却没有相应的产业结构支撑,还产生了严重的挤压效应

这就尴尬了

你引用的数据有个致命的缺陷,算收入引用的不是城镇居民的人均可支配收入,而是全体居民收入(包括农村)这个数据是2020年,不是今年的。

算收入就是当然是算当地城市的人均可支配收入,跟全体居民收入没啥关系。

赞同来自: happysam2018 、traceofpoem 、hwyfbfb 、shaolinzh 、timtimtim 、 、 、 、 、更多 »

算是吧,因为没有房产税,收益率可以要求低一些。在这些因素,在房子严重供大于求的条件下,就不再那么重要了。国内已建好的房子已经足够30亿人居住,只是严重的供应不平衡,很多人在有房的地方没有工作,在有工作的地方没有房;这样就导致有些地方一房难求,有些地方房子大量空置一人难求;房子价值主要在于地段,只要地段好,再老旧的房子都有人抢,房屋本身是有折旧的,老房子会折旧成残值,但地段不会折旧,甚至会因为人口流入而升值,很多老旧的房屋就是因为占据了有利的地段,房屋会随着地段的升值而涨价。虽然土地是国家所有,但目前的政策是房屋到期不会强拆的,就算是危房,也会有拆迁补偿,所以买入老旧房屋其实是买入了其下占用的土地,所以好地段的老旧房屋价格依然有人会投资,其性价比比新房更好,因为新房的房屋本身还会随时间有折旧,而老旧房屋本身已经折成残值了,买老房相当于买了土地,而土地是城市的股票,相当于买了城市的未来的运。

想象一下,20年以后,中国人口只有12亿人,那些二线城市以下的、老旧的住宅会是什么景象?除了空着养老鼠能有什么用?

目前石家庄的房子处于不算很贵的阶段。

第二、官方公布的平均工资是否准确也不敢妄议;

第三、房价是处于下降通道(一线城市排除在外),这点应该没有异议吧;

第四、人们的预期收入是处于什么阶段(上升、下降或持平)。

基于这四点,如果还能支持住房投资,那就果断地执行吧

楼上哥们说夫妻100个月不吃不喝才能买房。

实际情况,不贷款无法锁定房价,存款会越存越少(大多数人没能力9%理财收益)。

最终房价下跌时候,会出现一堆带着杠杆的运气差点的人。

这些人会被贷款压的喘不过气。

赞同来自: 微醺岁月 、bbknight 、九头 、happysam2018 、大7终成 、 、 、 、 、 、更多 »

这就有意思了。每年折旧5%,那么上海那么多四五十年的老房子不都成负数了?感觉折旧速度并没有那么快……屋内的电器的老化和更新,不能算到房屋本身的折旧里吧?感觉只有电路、墙面、地板、天花板和门窗的老化更新可以算到房屋本身的折旧里。5%是指包含折旧在内的各项成本:房屋折旧(中国还有土地使用年限折旧问题)+ 资金成本 + 装修成本(平均15-20年装修一次)+ 财产税(房产税、遗产税预提)。

如果不信的话,比较一下北上深同地段的房子,30年楼龄高层住宅的房子是不是只有新房50%-60%价格?(学区老破小除外)。

再说了,0.95的50次方等于负数吗?

赞同来自: 小主家的土豆 、geneous 、yanghongyong

赞同来自: happysam2018 、我想吃蛇羹 、阿戒1899

赞同来自: Lee97 、eugeneshi 、小茗 、evilcong8 、a3021114114 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

他认为自从工业革命以来,完整的房地产周期维持在18年左右:“房价会先上涨7年,然后可能会发生一个短期的下跌,然后再经历5年的快速上涨,再之后是2年的疯狂(哈里森称这两年为“胜利者的诅咒”)。最后是历时4年左右的崩溃。

模型有了,难度在算起点的位置,有两个时间点可选

1.98年房改开始

2. 2008的4万亿开始

1)如果98开始算,那么14年后,2012年会跌,2012-2016应该是跌的。

2)如果08开始算,那么2022年开始跌,要跌4年,到2026.

3)个人认为应该两个房地产周期嵌套了,2012-2016确实有一波下跌,但是货币周期能力大于地产周期,08的那股力量太强,新启动了一个房地产周期,15-20的5年是不是明显感觉上涨?20-21两年是不涨的最疯的2年?因此2022-2026必然是下跌的,而且下跌力度凶狠。

4)结束时间点有了,4年的过程是怎么样,22年是遮遮掩掩不明显,23是明显,24年开始有爆仓割肉,25年应该是麻木了,26年都认为房地产完了。

5)合理的购入时间点是哪里,25-26年会存在超跌机会,相当比例房产有名义5%的租金收益,法拍租金比高于8%,一半以上城市12个月土地流拍放弃土地财政。土地楼面价平均下降35%以上。开发商销售价低楼面价125%。最后,政策上放弃预售制度。

赞同来自: 画眉 、happysam2018 、好人平平安安 、明园

北京其实有些价格挺便宜的地方,这房子在丽都饭店那边,按理说位置不偏,可能是老楼没电梯顶层

石家庄的2023年人均可支配收入是37735元,https://m12333.cn/policy/mbyse.html。三口之家算的话,家庭收入是11.3万元,一套房100平米算的话房价是125万元,房价收入比是125/11.3=11,比按工资算高一点。11年,这是全部收入,不吃不喝。如果是三分之一收入,那就是33年。

另外你认为那些在平均线之上的人是没有房子吗?因为房子能承担,就再买一套?

赞同来自: 安静的小白 、kkio 、速子长矛 、YKK8453 、波风水门 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

房子年化收益率要到5%,跟世界接轨,这个在中国基本上不可能实现。最简单的,有这种普通人都能参与的赚钱机会,买房辞职吃房租,老百姓会群起炒作,消灭这种赚钱机会。5%只是名义收益率,除去房屋折旧损耗、装修成本、资金成本,以及今后的房产税、遗产税,5%的名义收益根本无法覆盖成本。

其实一直没搞懂,西方国家全社会投资收益率那么低,但是房租能有5%6%一年是怎么实现的,资本为什么不疯狂进入,应该是有什么隐性的垄断或者限制。

日本就是这样,房子各种成本加折旧,房屋每年大概损失5%-7%,租金5%根本无利可图,也就没人买来投资了;虽然东京新房价格已经超过历史高点,但那个时代遗留下来的二手房,普遍只有当时高峰价格的40%以下。

房子年化收益率要到5%,跟世界接轨,这个在中国基本上不可能实现。最简单的,有这种普通人都能参与的赚钱机会,买房辞职吃房租,老百姓会群起炒作,消灭这种赚钱机会。其实一直没搞懂,西方国家全社会投资收益率那么低,但是房租能有5%6%一年是怎么实现的,资本为什么不疯狂进入,应该是有什么隐性的垄断或者限制。人家有房产税吧,扣掉这部分估计也就三四个点的收益率,我们现在一线大概2%还不到

京公网安备 11010802031449号

京公网安备 11010802031449号