Edge

Edge Chrome

Chrome Firefox

Firefox130平米售价1300万,按照我的投资业绩,长期应该可以做到不低于5%的收益。那一年就是65万。如果把这一年65万用在提升居住品质上,比如3万/月租个房,2万/月找两个保姆,是不是更有性价比?

mengyao - 持有etf不动 、转债摊大饼

那就要看怎么定义“核心地段”了,是豪宅成就核心地段,还是核心地段吸引了买豪宅的人过来有点意思,肯定是增量资金多的地方,价格更容易涨。

21年20w+一平的前滩是不是跟现在的寒武纪一样?前滩算不算核心地段,前几年的医药算不算核心资产?美的格力小米,到底谁更核心资产,比亚迪宁德算不算跑出来了,成为核心资产了

炒房还火热的时候,有句话说:买房不要跟着老上海人买,要跟着新上海人买,新上海人买哪里哪里有升值空间,是不是有点牛市炒股别听老股民,耽误大家赚钱...

前天,我去上海徐汇滨江转了一圈后,现在我认为,核心城市的核心地段是可以不断扩大的,豪宅是可以无限供给的。徐汇滨江那片非常大的地方,5年前稀稀拉拉的一些建筑在开工,10年以前那片荒的很,现在那边到处都是豪宅,整片区域的住房均价估计得有十四、五万。那就要看怎么定义“核心地段”了,是豪宅成就核心地段,还是核心地段吸引了买豪宅的人过来

21年20w+一平的前滩是不是跟现在的寒武纪一样?前滩算不算核心地段,前几年的医药算不算核心资产?美的格力小米,到底谁更核心资产,比亚迪宁德算不算跑出来了,成为核心资产了

炒房还火热的时候,有句话说:买房不要跟着老上海人买,要跟着新上海人买,新上海人买哪里哪里有升值空间,是不是有点牛市炒股别听老股民,耽误大家赚钱的意思?

赞同来自: JiangSH2020 、慧生 、pppppp 、好奇心135 、雷神2019更多 »

我个人理解,核心城市的核心地段还是有一定的价值的,城市化过程中,核心城市对人口的相对吸引力还是远大于二三线城市,只要人口持续流入,房产就具备较强的流通性。加上核心城市的核心地段相对稀缺,所有保值性更好,想象力更好。就像转债,下有保底,上有想象。前天,我去上海徐汇滨江转了一圈后,现在我认为,核心城市的核心地段是可以不断扩大的,豪宅是可以无限供给的。徐汇滨江那片非常大的地方,5年前稀稀拉拉的一些建筑在开工,10年以前那片荒的很,现在那边到处都是豪宅,整片区域的住房均价估计得有十四、五万。

2024年中国拥有600万人民币家庭净资产的富裕家庭数量达514万户,拥有千万人民币家庭净资产的“高净值家庭”数量达208万户,拥有亿元人民...

2020年至2024年5年时间:我觉得租售比高很大程度上,有户口的价值因素。真正反映市场实际租售比的,其实是二手公寓的价格。

重庆租金下降20%,售租比600到600(期间2020年最高680),平均房价与租金对应下降20%。

成都租金上涨10%,售租比600到540(期间2020年最高630),平均房价变化不大。

天津租金无变化,售租比770到600(期间2020年最高770),平均房价下跌20% 。

上海租金上涨10%,售租比620到610(期间2022年最高700),平均房价变化不...

但是,随着人口出生断崖式下降,租售同权的推进,户口的价值在消退。只不过人们的观念的更新需要时间。

重庆租金下降20%,售租比600到600(期间2020年最高680),平均房价与租金对应下降20%。

成都租金上涨10%,售租比600到540(期间2020年最高630),平均房价变化不大。

天津租金无变化,售租比770到600(期间2020年最高770),平均房价下跌20% 。

上海租金上涨10%,售租比620到610(期间2022年最高700),平均房价变化不大。

武汉租金下降15%,售租比620到550(期间2021年中最高740),平均房价下跌20%。

600这个租售比,是因为什么确定的?

个人倾向是市场供需状态决定的,是交易的结果。国债利率,也是结果。

租金的变化,没有影响到城市房产的估值。

往前看5年,即2015~2019年,那是房价的大牛市,那个阶段的房价上涨是存贷利率降低推动的。更低的利率,更多的购买,碰上了置业高峰和去库存。

再往前看,2015年以前,房价上涨的因素可能不一样,也出现过房产阶段滞销,大趋势是利率下降,房产估值不断抬升。

shaolinzh - 谨小慎微 却遇“破产公募债”“中行负油价”

赞同来自: Mrdeng1111 、雷神2019

如果是前者的话,势必影响周围住宅出租出售。

赞同来自: XXWWJJ

上海是国企多,金融机构多,金融机构的分支机构特别多,很多总部在各地,但在上海都有子公司、分公司、总部上海部等,都是非市场化的国企不搞降本增效了吗?

为了填满这些新的写字楼,本来一个部门只要一个角落,20-30个工位,现在直接给一整层,本来一个子公司,只要几个楼层的,现在专门给一栋楼

上海算好的了,深圳前海50%空置率。上海是国企多,金融机构多,金融机构的分支机构特别多,很多总部在各地,但在上海都有子公司、分公司、总部上海部等,都是非市场化的

为了填满这些新的写字楼,本来一个部门只要一个角落,20-30个工位,现在直接给一整层,本来一个子公司,只要几个楼层的,现在专门给一栋楼

赞同来自: XXWWJJ 、思则有备 、小白到老白 、shaolinzh

“断贷直接提桶跑路了”?啥专业名词?看不懂啊,解释一下吧贝莱德旗下的一个房地产基金在2018年花12亿人民币买下了长风公园商圈的两栋写字楼,其中7.8亿是渣打等银行的银团贷款。这笔贷款本来2023年就到期了,渣打已经给延期了一年,但这几年租金又下降,空置率又高,所以贝莱德尽管打折了30%也没卖出去,于是应该是技术性违约了。渣打等银团应该会拿回这两栋楼,接着还是要找买家卖掉

这是机构版的“首付跌没了”

赞同来自: WinWithEase 、alongside 、雷神2019

上海现在写字楼严重供应过剩了,黄浦滨江/董家渡那块,多少写字楼,哪里租得出去,虹口滨江还在拼命建高楼,浦东还有那么多,小陆家嘴/金桥/张江/前滩/后滩,太多太多供应了,即使回到经济最火热的年代,也没那么多公司填进这些楼啊上海算好的了,深圳前海50%空置率。

如果上海是这样,其他城市也好不到哪里去吧

贝莱德 上海的两栋写字楼 断贷直接提桶跑路了~上海现在写字楼严重供应过剩了,黄浦滨江/董家渡那块,多少写字楼,哪里租得出去,虹口滨江还在拼命建高楼,浦东还有那么多,小陆家嘴/金桥/张江/前滩/后滩,太多太多供应了,即使回到经济最火热的年代,也没那么多公司填进这些楼啊

如果上海是这样,其他城市也好不到哪里去吧

Twenty - 助力中国半导体技术突围

如果将贷款期限改为20年,贷款1000万,利率3.5% 的等额本息还款,每月需要还款约57995.97元。

shaolinzh - 谨小慎微 却遇“破产公募债”“中行负油价”

赞同来自: 江南1919 、pppppp 、chasebreeze

Twenty - 助力中国半导体技术突围

赞同来自: windskyss

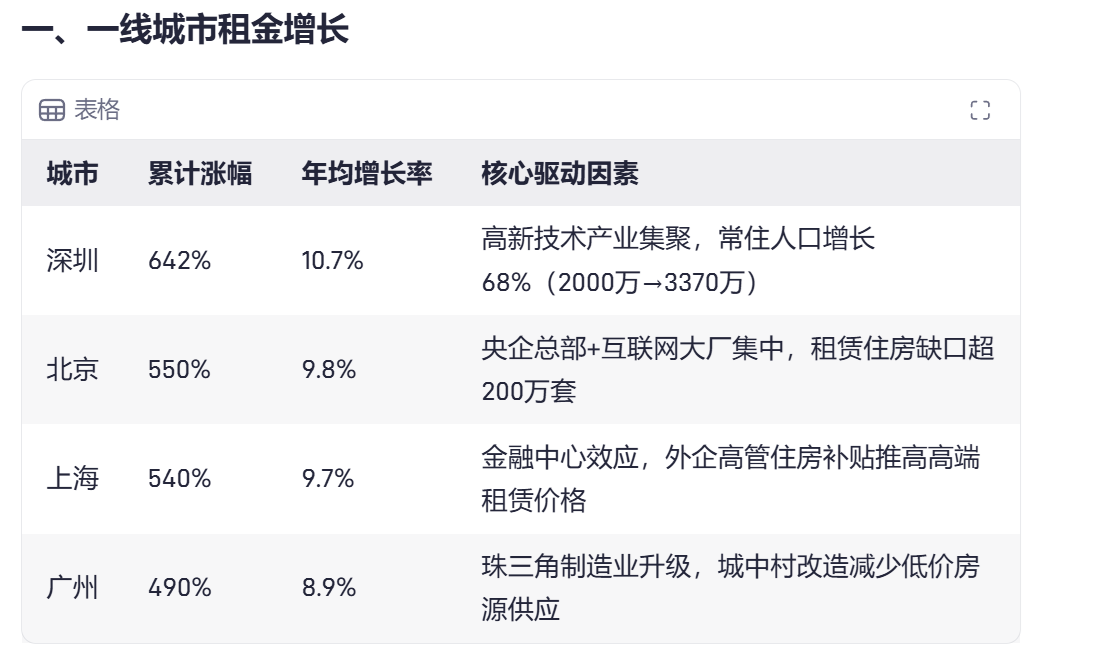

美国:过去50年租金年均增长率约为3.2-3.5%

- 长期租房CPI数据显示(1973-2024年)租金通胀年均3.2%^12

- 近十年(2012-2022)增速加快至3.18%^10

日本:1970年代至2024年平均租金涨幅2.4%

- 受泡沫经济破裂影响,1990-2010年间增速低至0.8%,2011年后回升至1.2%^7

- 实际房租购买力累计下降67%(1990-2024)^8

德国:租金管控下的温和增长

- 1995-2024年名义租金指数年增长1.41%^2

- 核心城市差异显著:慕尼黑年化达3.8%(2000-2024),鲁尔区仅0.9%

韩国:1985-2024年租金年均5.2%

- 总统任期政策周期导致剧烈波动(2000-2010年均增速达7.1%,2011-2020下降至3.4%)^6

- 全租房制度造成特殊市场波动,首尔地区近50年实际租金涨幅是全国的1.7倍

说明:

1. 德国数据受租金管制法案(Mietpreisbremse)影响,有效抑制了异常波动

2. 日韩均经历过房地产泡沫破裂后的制度重构,但韩国激进的城市化战略持续推高租金

3. 美国数据隐含劳工统计局的住房质量调整因子(约年均-0.3%的统计偏差)

4. 具体数值需注意基期选择差异

赞同来自: fox2 、常思考 、wjwdxh 、江南1919 、annali 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

所以说,在人口数量保持稳定或缓慢下降的情况下,未来租金的涨跌完全和这个城市的收入增长有关系,与什么国债利率没有直接关系。国债收益率全国统一,但居民收入水平和增长率全国差异很大,所以不能用国债收益水平给租金收益率定价。

考虑供求关系的情况下,收入增长并不一定反映在房产价格和租金上。如果年轻人越来越少、老龄化程度越来越高,而房子供应却一直在增长。那么也可能出现收入不断增长,房价和房租跟不上收入增长的情况。

mengyao - 持有etf不动 、转债摊大饼

大公司的程序员待遇跟小公司自然不能比,小公司就是1500. 好大学的程序员待遇和一般大学的也不能比, 我2012年在恒生工作, 当时待遇普遍才十几万, 有的人不到10万,当然也有不少工资很高的领导和牛人. 2005年15万年薪属于很高很高的薪资, 不过当时恒生电子证券业务火爆,赚钱很容易.2005年15万确实很高了。

Twenty - 助力中国半导体技术突围

在@guest2 的模型中,有考虑PE的。@Lenny ,你说的有道理,一定有什么地方算错了。

比如假设折现利率正好等于租金增长率,房产存续期等于50年(50年后残值为0),那么房产价值就等于当期租金的50倍。如果考虑到装修折旧和空租期,房产价值应该等于当期租金的40倍。这个40或者50就是PE。

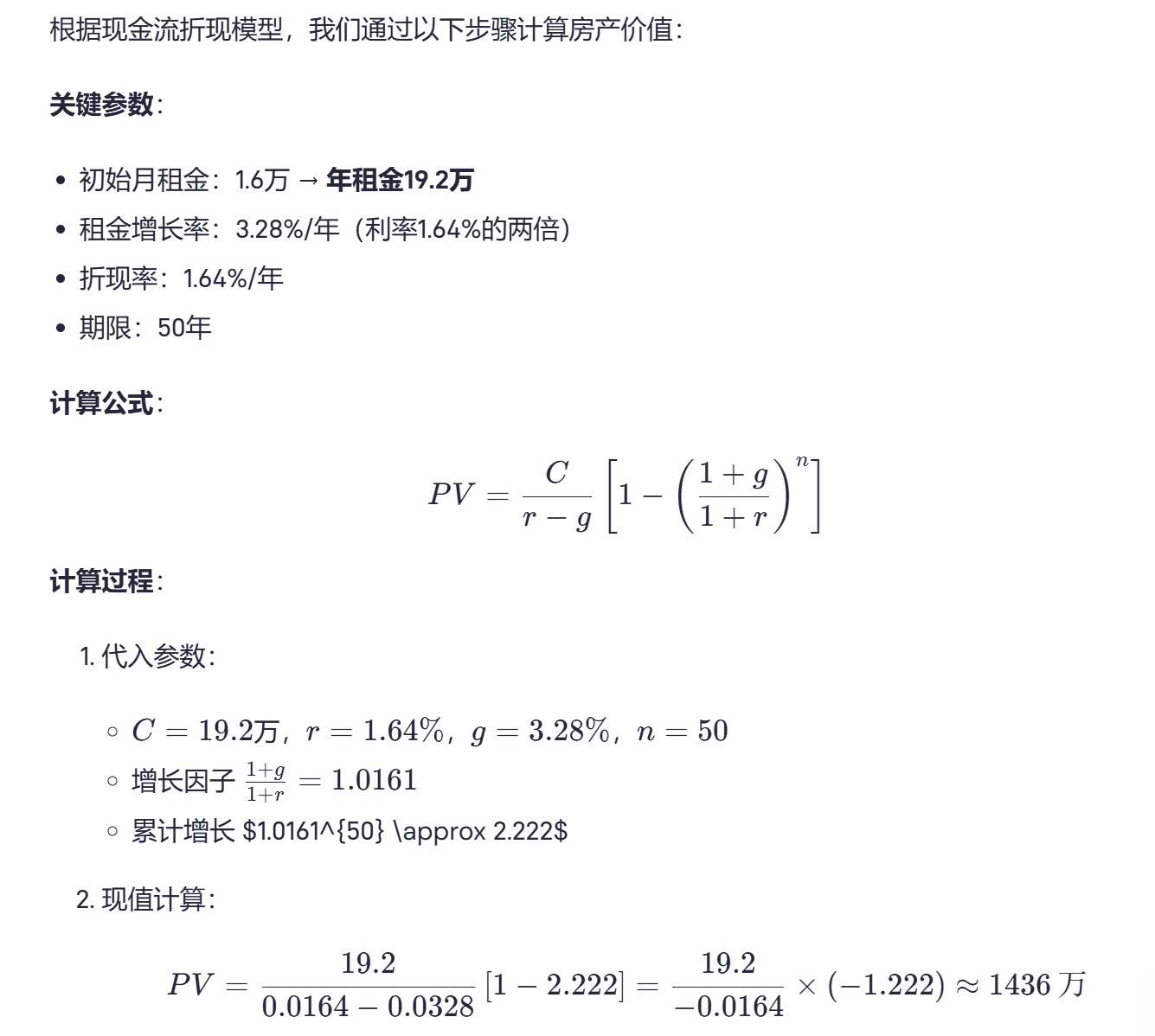

以我提到的上海世纪公园130平米的房子为例,租金每月1.6万,那么这套房子在上面的估值模型中应该价值1.6万x12x40=768万,当前价格是1300万...

我思考了一下,在央行大放水的背景下,租金增长率应该大于当前的长期利率。当前长期利率为1.64%,假设租金增长率为利率的两倍。计算如下:

在这个公式中,由于利率是已知的,关键参数就是“租金增长率”了。

赞同来自: 江南1919 、TheQuietNomad

zillow上看了中央公园附近的房子, 挺多只要1万美元1平. 还是套内面积附近是多近,正常应该没有那么便宜。另外,这些房子都有比较贵的物业费,持有成本不低。再一个是,曼哈顿很多公寓楼是co-op,有一个board,不是卖家愿卖,买家愿买就能成交,还需要board批准,好的楼都是犹太人较多。10年前那个黄金年代,rmb6.2,很多国人想去买,都被board卡了,最后退而求其次买的condo

赞同来自: steven1521 、多多的进阶 、Don18

2005年前后杭州做网站的程序员3年经验,工资只有1500,比较不错的地段房价大概四五千,当然郊区也有便宜的, 房价是工资的2倍. 目前程序员按2万工资计算, 房价4万左右, 依旧是2倍, 但是房屋总价提升了很多.2005年杭州三年经验程序员工资才1500? 至少7000以上。当时我们公司想从恒生电子挖开发人员,给15万年薪人家说太低不愿意来。

谢谢@guest2租金增长率是整个估值中最关键的,也是最难估计准的,乐观的人和悲观的人分歧很大。

回到当下,利率我们是知道的,那如何估算未来50年的租金增长率呢?

不过长期国债收益率,跟预期的租金增长率,有很密切的相关性,因为租金增长率取决于未来的经济增长率和通胀率,而长期国债收益率也是对未来的经济增长率和通胀率的预期。

所以,我认为不能因为当前长期国债收益率很低,就认为一个偏低的租金收益率比如2%是低估的,因为长期国债收益率很低,就是在预期租金增长率很低,在现金流折现估值模型中,这两个一定程度上是对消的。

当然,有人可能会说那个很低的国债收益率本身是错误预期。但那毕竟是大资金真金白银博弈出来的客观存在的一个价格,不服可以直接去做空长期国债,风险收益比可能不比买租金收益率2%的房子差。

我重点想证明的是一件事,简单地拿当期租金率跟长期国债收益率(短期利率就更不行)去比是个陷阱,因为忽视了租金增长率这个最重要的变量。但在太多地方看到这么去比的。

赞同来自: wdwonderone

需用国际租售比来评价。国际一线城市的租售比普遍3-4%以上,而现在上海呢?而且,现在租金下滑,房价也在下滑,何时能和国际租售比接轨呢?早着呢~那我告诉你,去年Q3开始,上海租金明显回暖向上了。

赞同来自: shaolinzh 、好奇心135 、风收益险 、Twenty 、雷神2019更多 »

在你的估值模型中,假设50年后房屋残值为0,这个显然与事实不符。这个假设是为简化问题,重点是帮助看清楚“对标利率的是租金增长率,别拿当期的租金收益率跟利率去比”。

跟股票一样,太远的现金流是很难预计的,现金流折现的生命周期是不能设成无穷大的。超远期现金流的折现值大致可以分为两种情况,一种是没有衰减甚至还一直在增长,那么估值会趋于无穷大,另一种是逐渐衰减到某个时刻残值接近于零几乎失去价值。实际情况一般是后一种,也因此认为,前面几十年的现金流折现才是大头,50年后的残值在整个估值中是小头。

赞同来自: bsdplus 、zgj28312832 、雷神2019

单看上海 偶觉得租售比 应该在 国债收益率上+1%~2%(风险报酬) 也就是 3%,叠加现在房价下行趋势,租售比应该起码的3%以上需用国际租售比来评价。国际一线城市的租售比普遍3-4%以上,而现在上海呢?而且,现在租金下滑,房价也在下滑,何时能和国际租售比接轨呢?早着呢~

那么1.6w月租的房子,不算维修、物业费、房屋保险费、空置费、装修折旧的话 ,年入192000,倒推房子是640w。

换句话说 ,未来存款利率跌倒0左右,1.3w月租售比才能对应1300w的房子

koxx378217719 - rose of pan

房子下跌有房租收,还带有上涨期权。不是类似下跌中的可转债吗?转债有几个利息高的?转债还有归零风险,房子只要政权在,不打仗,不地震,不可能归零。有人喜欢买转债却鄙视房产是什么道理感觉ZQ更迭才有活力和生机,房子才值得入手

对于一般人而言,上海的房子已经没有投资价值.日本富豪的资金也要出海吗?

上海还存在一些有保值价值的房产,但目前总价可能已超过3KW,对于资金不能全部出海的富豪们是具有吸引力的,去年上海一手豪宅的火爆认购也是可以确认这一点。

大国的发展趋势在好多方面都在步日本后尘。对于上海房价趋势,东京也许是个很好的参考。东京核心区域房价20W+RMB/平方米,但郊区仅~2W+,平均也就4~5W,但是2024年东京核心豪宅继续涨,郊区老破继...

赞同来自: Twenty 、shaolinzh 、雷神2019 、heaven32006 、好奇心135 、 、更多 »

非常感谢您的阐述。我这个估值模型里面,最核心的变量就是租金增长率,而对租金增长率的预期分歧也是最大的,因为是在预测十几二十几年后的事。如果不能对租金增长率有个大致判断,那么整个估值都很难确定了。

这个跟用股利来给股票估值的方法看上去差不多,是一个经典的估值。

我如果对未来房租增长率无法估计(包括对经济增长无法估计,以及对于旧房子的排位无法估计),能否使用以下模式:

每年1.5%的房屋折旧,相当于本金减少1.5。

加上每个人特有的理财收益,可能是1.5,可能是3,或更多,那加起来所需要的收益率就是3或者4.5.

经济增长那么理财收益也会增长,租金收益也会增长,这两个相互抵...

你上面说的,每年1.5%的房屋折旧,这个应该是指房屋老化带来的“内在价值折损”,而对应的理财本金减少1.5%则是名义价格折损,这两个并不能完全等同。比如在高通胀时期,即使房屋的实际价值每年折损1.5%,但它的名义价格可能每年反而上涨5%,那样肯定是能跑赢理财很多的。设想一下,20年前,银行理财年化收益率5%,房产租金收益率6.5%,看上去租金刚好覆盖1.5%的折旧+5%的理财收益,但是能说两者的投资价值差不多吗?实际结果是,因为理财收益率有5%,说明是高通胀高增长的环境,租金增长率基本上不会低于5%,于是买房的人不仅拿到了6.5%的租金,房子本身的名义价格每年都还有不少上涨(即使房子越来越旧),而理财的本息在每年扣掉6.5%以后,却是在持续减少的,最后房产投资大胜银行理财。当然,要是说银行理财收益率有5%,而租金增长率却一直是0,并且由于房屋折旧,房子的名义价格还每年跌掉1.5%,那两者的投资价值倒真的差不多了。不过后一种情况不太符合经济规律,利率跟经济增长率+通胀率通常是有密切联系的,高利率也意味着租金增长率不会低,所以我前面说对标利率的应该是租金增长率,两者在一定程度上可以对消。

在假设利率跟租金增长率基本对消的情况下,比如利率是0租金增长率也是0,考虑到房产的流动性和价格波动风险,2%的静态租金收益率要50年才能回本,怎么也谈不上有多大投资价值。要说2%的租金收益率是合理的估值,只能建立在对未来的租金增长率有很乐观预期的基础上,比如认为20年后租金还能翻个3倍之类的,但这跟现在长期国债收益率低到不足2%又有矛盾,两个里面至少有一个预期是错的。

投资市场中,价格还会受供需和投资者情绪影响,涨的时候会涨过头,跌的时候会跌过头,即使买进的价格已经低于合理估值,市场可能还会继续下跌很长时间和很大幅度,所以除了估值,实际操作中买卖时机的选择也很重要。

赞同来自: 雷神2019

其一,按照现金流折现模型,假设50年后残值为0,那么每年的租金现金流出,就是在提取房产的价值,随着租金被提走,房产的剩余价值越来越低,最后归零。其二,一般来说,一套房子的租金增长率是跟不上当地房子的平均租金增长率的,也跟不上当地的平均收入增长率。原因在于,一套房子在其生命周期内会逐渐老化,这个老化包括地段,设计,建筑设施本身的老化,而所在城市会一直有新的房子建成,老房子在当地所有房子里居住价值的...非常感谢您的阐述。

这个跟用股利来给股票估值的方法看上去差不多,是一个经典的估值。

我如果对未来房租增长率无法估计(包括对经济增长无法估计,以及对于旧房子的排位无法估计),能否使用以下模式:

每年1.5%的房屋折旧,相当于本金减少1.5。

加上每个人特有的理财收益,可能是1.5,可能是3,或更多,那加起来所需要的收益率就是3或者4.5.

经济增长那么理财收益也会增长,租金收益也会增长,这两个相互抵消。

我想问的是,这样来算可不可以?如果可以,如何和您的方法统一起来理解?

赞同来自: heaven32006 、Twenty 、Yinhongc

请问折旧如何引入这个模型?其一,按照现金流折现模型,假设50年后残值为0,那么每年的租金现金流出,就是在提取房产的价值,随着租金被提走,房产的剩余价值越来越低,最后归零。

其二,一般来说,一套房子的租金增长率是跟不上当地房子的平均租金增长率的,也跟不上当地的平均收入增长率。原因在于,一套房子在其生命周期内会逐渐老化,这个老化包括地段,设计,建筑设施本身的老化,而所在城市会一直有新的房子建成,老房子在当地所有房子里居住价值的排位会逐渐下降。比如原来这个房子可以租给收入在top10%的租客,十几年后,收入在top10%的租客看不上这个老房子了,只能租给收入在top30%的租客,于是租金增长率实际上低于当地房子的平均租金增长率。比如十几年后当地平均租金翻了3倍,top10%水平的租金也翻了3倍,而top30%的租金水平只有top10%的2/3,那么这套房子的租金就只翻了2倍。

以上两点,都可以理解为“折旧”。

另外,从投资角度,对于房东来说,实际到手的租金并不等于出租合约上的名义租金。因为净投资收入还要扣除装修折旧(装修折旧比房子本身快很多),空置期损失,中介费和税收,维护和管理成本等。所以计算租金收益率应该用净租金。

而对于自住房,可以假想为投资一套房子然后出租给自己。自住房的假想租金收益率一般是明显优于出租房的,因为从租客角度,相比住别人的房子多数人更愿意住自己的房子,也就愿意为此支付较高的租金,从房东角度,有一个长期固定并且知根知底的租客,避免了空置期,中介费和税收,以及很多沟通成本。如果是买房自住,计算投资收益率时,可以问一下自己,如果有一个极度友好的房东愿意长期租房给自己,自己愿意为此出多高的租金,这个数字一般会比市场租金高一大截。

房子卖掉和你卖掉手中的股票有什么区别? 本质上数量并没有减少,只是所有人换了,换了别人接手你手中的房子/股票。哦,我理解卖掉就降低了挂牌数量。由流通股变成非流通了。

股票只有注销掉才减少。房子只有拆掉并且不多造房子才减少。

股票注销掉需要公司自身造血能力强,有钱回购注销股份。

房子拆掉并且不多造房子需要政府本身税收能力强,不依赖土地收入。

Twenty - 助力中国半导体技术突围

这是我看到的最有说服力的估值模型。另外,我们在提到租金的时候,应该在租金中剔除装修折旧。

如果用现金流折现模型给房产估值,房产价值应该等于存续期内的租金总折现值,为了便于计算和理解,假设折现利率正好等于租金增长率,房产存续期等于50年(50年后残值为0),那么房产价值就等于当期租金的50倍。看到了吗,这种情况下合理租金收益率跟利率没有一点关系,它对应的是房产存续期的倒数。那么利率的影响到哪里去了?因为利率对应的是租金增长率,它跟租金增长率正好对消了。

所以,跟利率对应的,应该是通胀率和经济增长率,或者收入增长率和房租增长率,而不是当期的租金收益率。利率是对未来现金流的折现率,利率越高就要求未来收入的增长率也越高(实际也是如此,高增长高通胀环境下会有高利率),如果预期的房租增长率显著高于利率,那么房产就应该获得一个较高的估值,反之预期的房租增长率接近甚至低于利率,那么房产就应该获得一个较低的估值。重要的是预期的房租增长率跟利率之间的差值,而不是利率本身,即使利率很低但预期的房租增长率更低,那么房产的估值就不应该高。

mengyao - 持有etf不动 、转债摊大饼

纯粹政府拿钱出来把房子拆了给与补偿太少了,几乎可以忽略不计。还有一个就是改善的需求了,人口不变,人均住宅面积增加了。这样也是象茅台喝掉一样,毕竟由简入奢易,由奢入简难啊。^-^

就像a股纯回购注销的太少了一样。

毕竟市场需要从股市拿钱,政府需要从房地产上拿钱。

房子每年也要卖掉一些的吧?还要倒掉一些。房子卖掉和你卖掉手中的股票有什么区别? 本质上数量并没有减少,只是所有人换了,换了别人接手你手中的房子/股票。

股票只有注销掉才减少。房子只有拆掉并且不多造房子才减少。

股票注销掉需要公司自身造血能力强,有钱回购注销股份。

房子拆掉并且不多造房子需要政府本身税收能力强,不依赖土地收入。

茅台毕竟每年还能喝掉一部分,总算有点消耗,但总体也不太行了。房子每年也要卖掉一些的吧?还要倒掉一些。

房子每年没有消耗,只有新增,未来会越来越多。总体肯定是不太行的。

但是,总体不太行的情况下,总有新房出来,新的房子总是更好的,更好就代表更贵了。

就像18岁的女孩子总是更好,也更贵。

mengyao - 持有etf不动 、转债摊大饼

茅台毕竟每年还能喝掉一部分,总算有点消耗,但总体也不太行了。其实也消耗一部分,拆迁了改其他用途

房子每年没有消耗,只有新增,未来会越来越多。总体肯定是不太行的。

但是,总体不太行的情况下,总有新房出来,新的房子总是更好的,更好就代表更贵了。

就像18岁的女孩子总是更好,也更贵。

看看茅台不就知道了吗?茅台毕竟每年还能喝掉一部分,总算有点消耗,但总体也不太行了。

房子每年没有消耗,只有新增,未来会越来越多。总体肯定是不太行的。

但是,总体不太行的情况下,总有新房出来,新的房子总是更好的,更好就代表更贵了。

就像18岁的女孩子总是更好,也更贵。

赞同来自: 雷神2019

非常赞同骆驼大佬的这个数据,我这边据我观察也是这样,同一地点的楼盘,30年差价差不多是1倍,价格折旧大约2%每年,现阶段没有4%的租金回报率根本不划算。但是很多人鼓吹比银行理财高的租金,有投资价格,我差点被洗脑

京公网安备 11010802031449号

京公网安备 11010802031449号